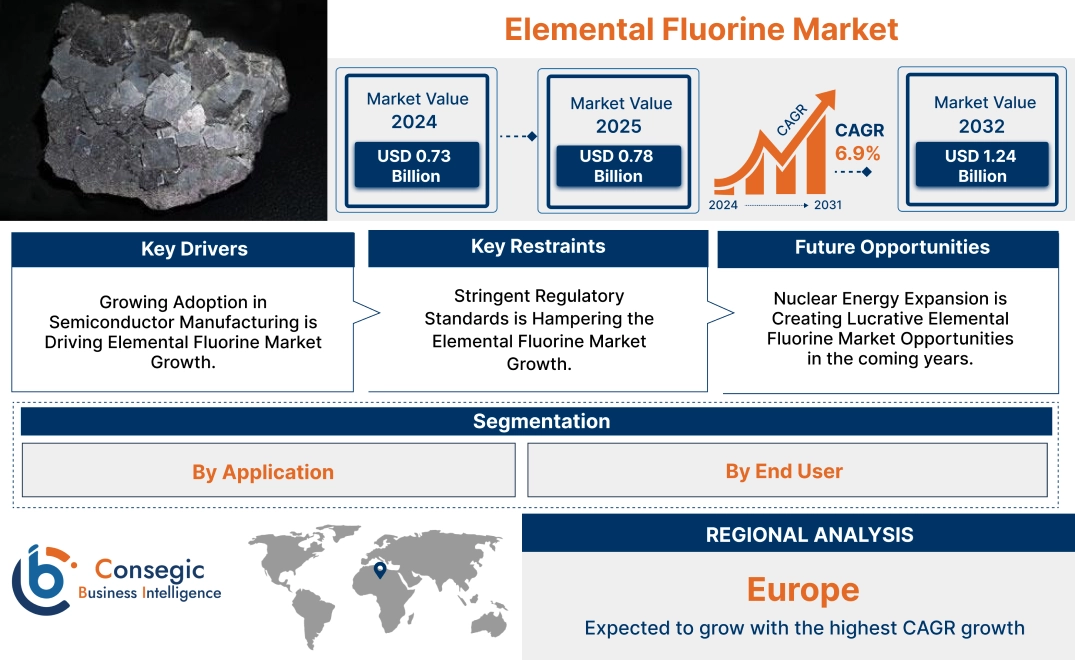

フッ素元素市場規模:

フッ素元素市場規模は、予測期間(2025~2032年)において6.9%の年平均成長率(CAGR)で成長しており、2024年の7億3,000万米ドルから2032年には12億4,000万米ドルに達すると予測されています。さらに、2025年の市場規模は7億8,000万米ドルに達すると予測されています。

フッ素元素市場の範囲と概要:

フッ素元素(F2)は淡黄色の化合物です。この化合物は反応性が非常に高く、周期表では電気陰性度が高く、反応性の高い元素です。この化合物は他のすべての元素と容易に化合物を形成します。この過程で熱が発生します。医薬品製造において、この化合物は薬剤の安定性と効能を高めるフッ素化医薬品に不可欠です。ガラスおよびセラミック産業では、表面処理や特殊コーティングに使用されます。半導体製造においては、この化合物はチップ製造の重要なプロセスであるプラズマエッチングに使用されます。冶金学では、この化合物は金属フッ化物の製造や精錬プロセスに使用されます。ポリマー加工では、フッ素ポリマーの需要に応えるためにこの化合物が使用されます。核燃料処理においては、この化合物は濃縮用の六フッ化ウランの製造に利用されます。

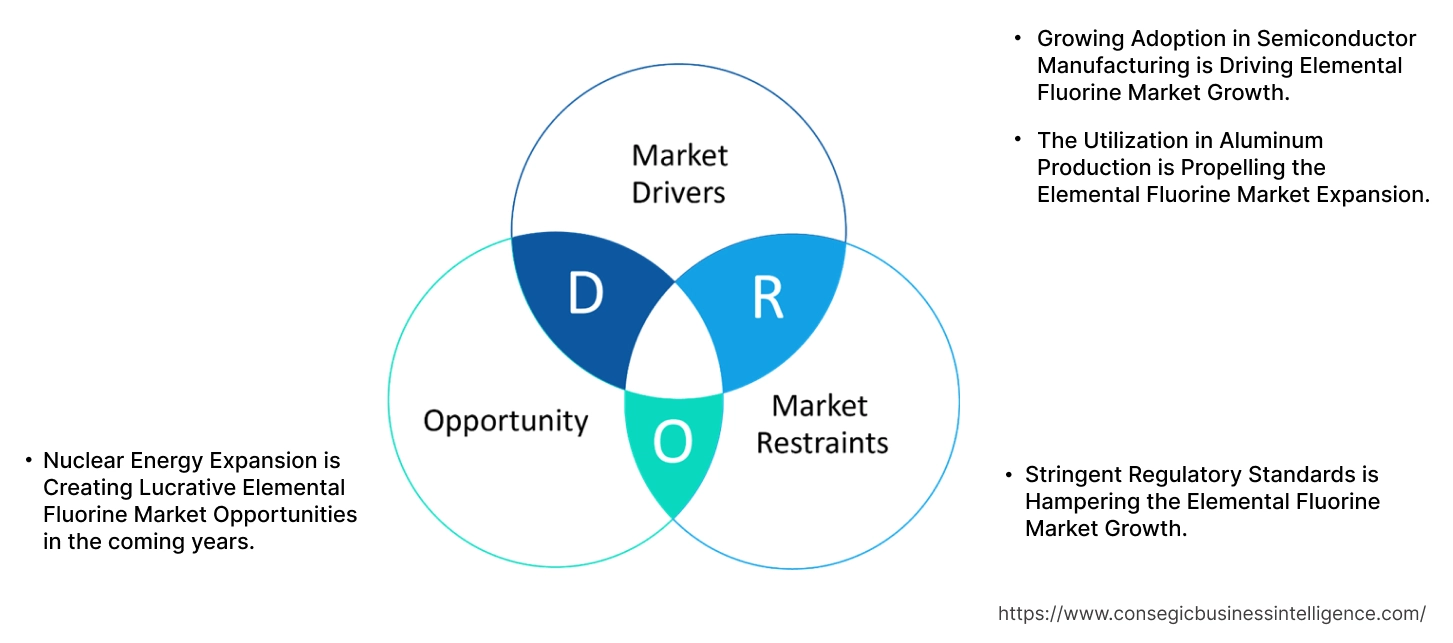

元素フッ素市場のダイナミクス - (DRO):

主な推進要因:

半導体製造における元素フッ素の採用拡大が、元素フッ素市場の成長を牽引しています。

半導体メーカーは、より小型で複雑な集積回路の製造に注力しています。これらの回路には、精密なエッチング技術が必要です。フッ素は優れた反応性を有しており、これはマイクロチップ製造の重要なプロセスであるプラズマエッチングにとって重要です。これらは半導体に広く採用されています。

例えば、

- SIAレポートに掲載されているデータによると、中国は半導体の単一市場として最大規模です。中国に進出している米国企業は、2022年の中国市場における半導体売上高全体の約36%を占めています。

このように、半導体の採用増加は、チップ製造におけるフッ素の使用に影響を与えています。これが市場の成長を牽引しています。

アルミニウム生産における利用が、元素フッ素市場の拡大を牽引しています。

元素フッ素は、フッ化アルミニウムの製造に使用されます。この化合物は、アルミニウムの製造に使用される重要な添加剤です。電解液の融点を下げ、導電性を高めます。この特性は、アルミニウムの生産に役立ちます。

例えば、

- CRSレポートのデータによると、米国は世界のアルミニウム生産量の2%を占めています。カナダは世界第4位のアルミニウム一次生産国であり、2021年には世界の生産量の5%を占めています。

したがって、市場分析によると、アルミニウムの生産量とフッ素の使用量の増加が、元素フッ素市場の需要を牽引しています。

主な制約:

厳格な規制基準が元素フッ素市場の成長を阻害している。

世界中の政府機関によって課せられる厳格な規制基準は、元素フッ素業界に大きな制約をもたらしています。これらの規制は、環境と公衆衛生を保護することを目的としています。この化合物は、極端な反応性や毒性などの固有の危険性を有しています。そのため、生産、取り扱い、保管、輸送を規制する厳格な規制枠組みが必要です。これらの規制はリスクを低減することを目的としていますが、市場に多大なコストを課しています。特殊な設備、高度な安全プロトコル、そして綿密な廃棄物管理システムの必要性は、運用の複雑さと財務負担を増大させます。市場分析によると、これらの厳格な規制の影響は、元素フッ素市場の拡大を阻害しています。

将来の機会:

原子力エネルギーの拡大は、今後数年間で元素フッ素市場に大きな収益機会をもたらすでしょう。

原子力エネルギーは、信頼性の高い発電のための好ましいエネルギー源として利用されています。安定したベースロードエネルギー供給における原子力の役割は確立されつつあります。原子力産業は、フッ素を用いて六フッ化ウランを製造するプロセスであるウラン濃縮の需要増加につながっています。濃縮工場では、ガス拡散やガス遠心分離などのプロセスを通じてウランの濃度を高め、天然ウランを発電に適した濃縮ウランに変換します。原子炉の燃料となるウランの生産と濃縮は高度に集中しています。

例えば、

- IEAのデータによると、2025年1月時点で世界のウラン濃縮能力の大部分が集中しており、ロシアが全体の約40%を保有しています。

したがって、市場分析によると、原子力エネルギーの拡大は、フッ素市場に機会を生み出しています。

フッ素市場セグメント分析:

用途別:

用途別に、市場は医薬品製造、ガラス・電子部品製造に分類されます。セラミック製造、半導体製造、金属加工、ポリマー加工、核燃料加工、バッテリー製造など。

用途動向:

- 金属加工において、よりエネルギー効率の高い加工方法の開発が導入されています。

- ポリマー合成の増加が、この化合物の使用に影響を与えています。

2024年には、金属加工セグメントが最大の市場シェアを占めました。

- 特定の金属フッ化物の製造は、主にアルミニウム製錬やウラン濃縮などのプロセスにおいて、フッ素を前駆体として利用しています。

- これらの金属フッ化物は、電解質の融点を下げ、ウラン同位体の分離を可能にする特別な役割を果たします。

- さらに、様々なプロセスにおいて、精錬や表面処理にも使用されています。

- アルミニウム製錬はこの化合物の使用に影響を与えています。

- 例えば、CRSレポートのデータによると、米国のアルミニウム製錬能力は2021年に164万トンです。国内の一次製錬所は定格能力の55%で稼働しています。

- このように、金属加工の増加は元素フッ素市場の動向に影響を与えています。

ポリマー加工セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- ポリマー加工におけるフッ素元素は、主にフッ素ポリマーの製造に使用されます。

- フッ素ポリマーは、優れた耐薬品性、熱安定性、低表面エネルギーを特徴とする高性能プラスチックの一種です。

- フッ素は、優れた耐薬品性、熱安定性、低表面エネルギーを特徴としています。

- フッ素の極めて高い反応性は、炭化水素ポリマーの直接フッ素化、またはフッ素化モノマーの合成と重合を促進します。

- このプロセスにより、テフロンとして知られるポリテトラフルオロエチレン(PTFE)などの材料や、コーティング、シール、電気絶縁材など、様々な用途で使用されるその他のフッ素ポリマーが開発されました。

- したがって、ポリマー加工の増加は、この化合物の使用に影響を与えています。

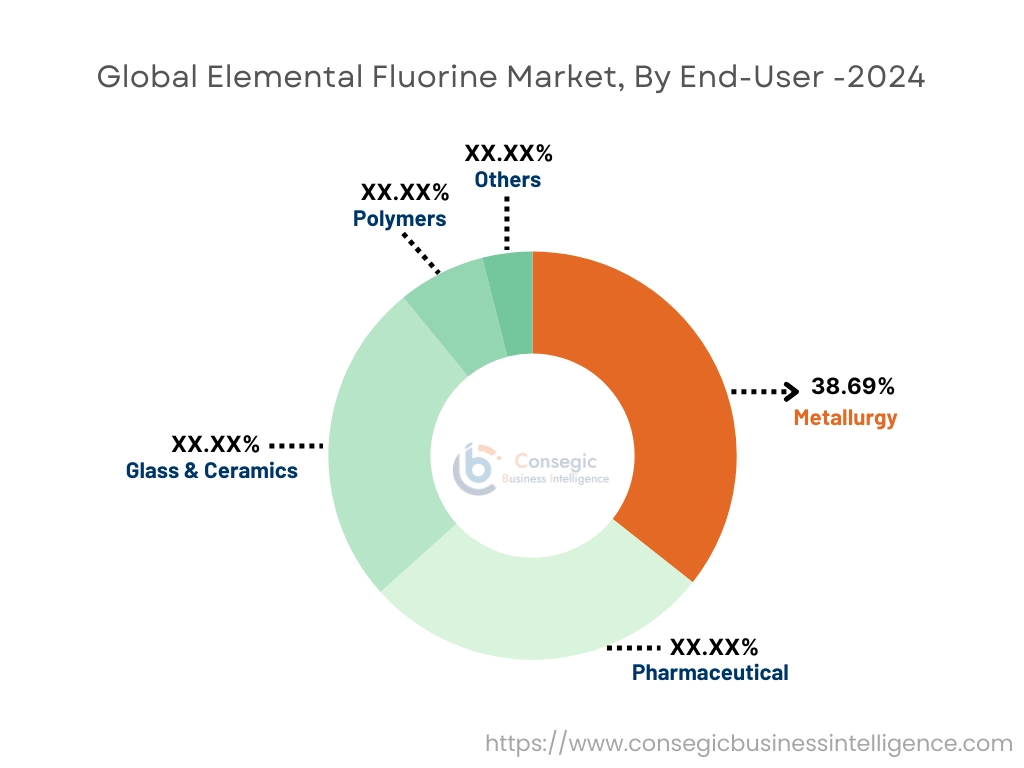

最終用途別:

エンドユーザーに基づいて、市場は冶金、医薬品、ガラス、セラミック、ポリマー、その他。

エンドユーザーの動向:

- 金属生産と精錬への関心の高まりが、このセグメントの成長を促進しています。

- 蛍光体のトレンドの高まりが、このセグメントの成長に影響を与えています。

冶金セグメントは、2024年に元素フッ素市場で最大のシェアを占め、38.69%を占めました。

- 冶金において、この化合物は金属フッ化物の合成における主要な反応物として機能します。

- これらは通常、アルミニウムの製錬に不可欠なフッ化アルミニウム(AlF₃)で構成されています。

- さらに、特定の高度な冶金プロセスでは、フッ素系化合物が特定の金属から不純物を除去するために使用されています。

- アルミニウム、鋼鉄などの金属の製造に使用されます。

- 鋼鉄生産量の増加は、この化合物の使用に影響を与えます。

- 例えば、American Iron and Steel Productionのデータによると、粗鋼生産量は1,641,000ネットトンで、設備稼働率は73.7%でした。

- したがって、これらの要因がこのセグメントのトレンドに影響を与えます。

ポリマーセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- フッ素元素は、主に特殊ポリマーの合成における前駆体として、ポリマー業界で極めて重要な役割を果たしています。

- これらの特殊ポリマーは、優れた耐薬品性、熱安定性、および低表面エネルギーで知られています。

- これらは様々な高性能用途において重要です。

- この化合物の極めて高い反応性により、炭化水素の直接フッ素化が可能になり、テトラフルオロエチレン(TFE)などのモノマーを製造できます。

- ポリフッ化ビニリデン(PVDF)やフッ素化エチレンプロピレン(FEP)などの他のフッ素ポリマーも、フッ素ベースの中間体に依存しています。

- したがって、市場分析によると、上記の要因が今後数年間の元素フッ素市場のトレンドを牽引するでしょう。

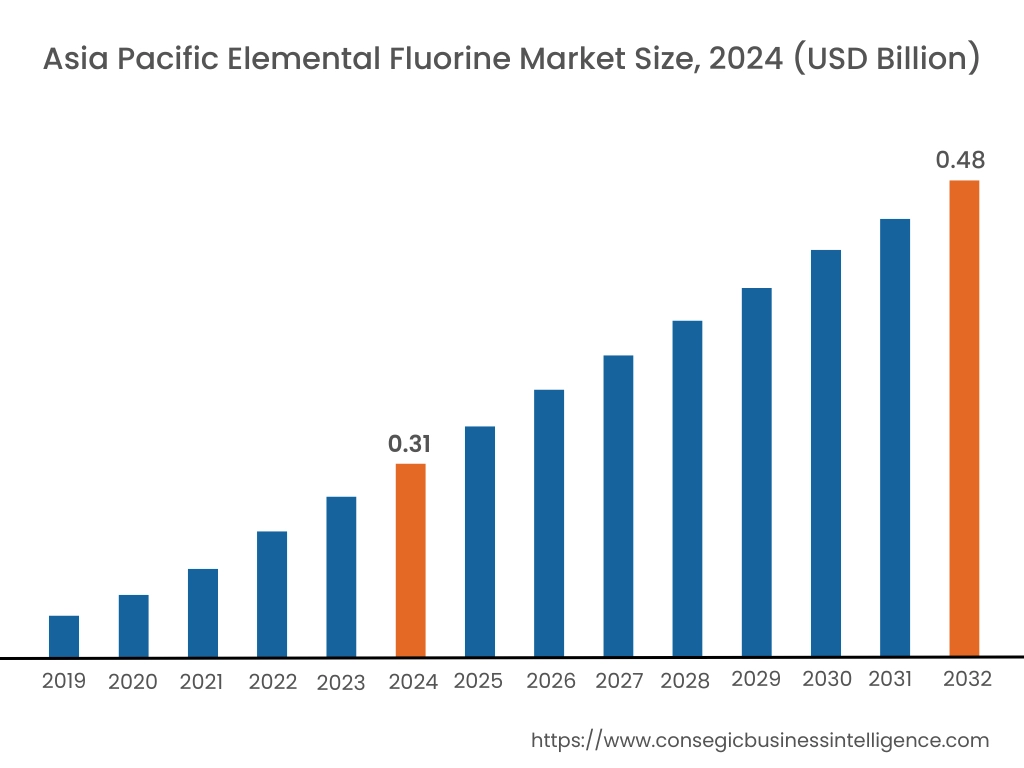

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

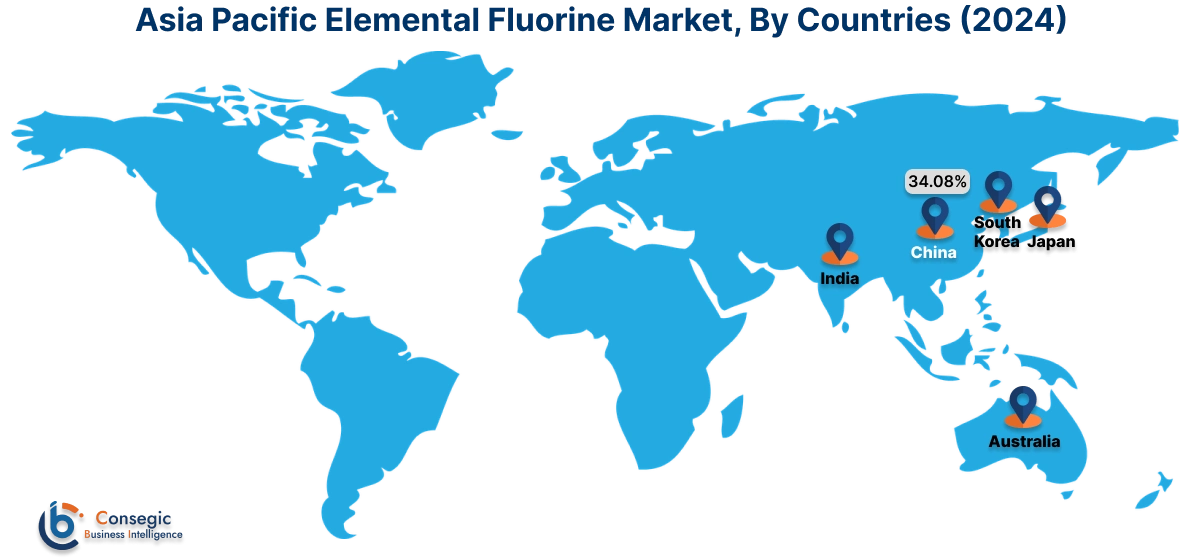

2024年には、アジア太平洋地域が42.34%で最大の市場シェアを占め、市場規模は3億1,000万米ドルに達しました。2032年には4億8,000万米ドルに達すると予想されています。アジア太平洋地域では、基準年である2024年に中国が34.08%で最大の市場シェアを占めました。アジア太平洋地域は鉄鋼生産の主要拠点です。フッ素元素などの化合物は、不純物の除去や溶融金属の流動性向上に使用されます。また、様々な特殊合金や金属フッ化物の原料としても使用されます。鉄鋼の使用量の増加は、この化合物の使用量の増加に影響を与えています。

例えば、

- India Brand Equity Foundationのデータによると、インドの完成鉄鋼消費量は、2023年度が119.17トン、2024年度が138.5トン、2025年度が85.71トンでした。

したがって、市場分析によると、鉄鋼生産の増加は、この地域の市場の成長に影響を与えています。

ヨーロッパは予測期間中、9.5%のCAGR(年平均成長率)で成長し、最も高い成長率を記録しています。核燃料の製造、特にウラン濃縮には、六フッ化ウランを生成するために元素フッ素の使用が不可欠です。フランスなど、原子力発電プログラムを確立しているヨーロッパ諸国は、燃料の安定供給を確保するためにこのプロセスに依存しています。一部の国では、新たな原子力技術への投資や既存原子力発電所の寿命延長に取り組んでおり、これがこの化合物の需要につながっています。したがって、元素フッ素市場分析によると、これらの要因が市場のトレンドに影響を与えています

北米は、元素フッ素市場分析において大きな貢献をしています。この地域は、先進的なチップ製造と研究において重要な役割を果たしています。この化合物の優れた反応性は、集積回路製造における重要な工程であるプラズマエッチングプロセスに利用されています。北米の半導体企業が革新を続け、複雑なチップを生産するにつれて、この化合物の高純度に対する需要は依然として高くなっています。さらに、新しい半導体製造施設や研究イニシアチブへの継続的な投資は、この地域におけるこの化合物への依存をさらに強固なものにしています。このように、上記の要因がこの地域の産業の成長に影響を与えています。

中東およびアフリカ(MEA)地域では、大きな潜在性を特徴とする元素フッ素市場の需要が顕著です。フッ素含有化合物はフッ素から誘導され、ガラスやセラミック製品の耐薬品性と耐久性を高めるための表面処理などの特殊な用途に使用されています。さらに、これらの化合物は特定のフリットや釉薬の製造にも使用されています。MEA地域が先進的な製造技術への投資を継続し、産業基盤を拡大するにつれて、ガラスおよびセラミックス産業におけるフッ素系材料の利用拡大の可能性が高まると予想されます。

ラテンアメリカは市場において新興地域であり、大きなイノベーションの可能性を秘めています。ラテンアメリカの製薬会社や研究機関は、医薬品の効力、選択性、代謝安定性を高めるために、フッ素含有分子を医薬品に導入するケースが増えています。この傾向は、フッ素の独自の特性を利用してより効果的な治療法を開発する世界的な医薬品研究の動向と一致しています。したがって、この化合物の使用増加は、この地域における元素フッ素市場シェアの成長を牽引しています。

主要企業と市場シェアに関する洞察:

世界の元素フッ素市場は競争が激しく、主要企業が国内外の市場に精密な製品を提供しています。主要企業は、世界の元素フッ素市場で確固たる地位を維持するために、研究開発(R&D)と製品イノベーションにおいて様々な戦略を採用しています。元素フッ素業界の主要プレーヤーは以下のとおりです。

- ソルベイ(ベルギー)

- F2 Chemicals Ltd(英国)

- リンデplc (アイルランド)

- Pelchem SOC Ltd (南アフリカ)

- 関東電化工業株式会社 (日本)

元素フッ素市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019~2032年 |

| 2032年の市場規模 | 12億4,000万米ドル |

| CAGR (2025~2032年) | 6.9% |

| 用途別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他中東・アフリカ |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポート対象範囲 |

|