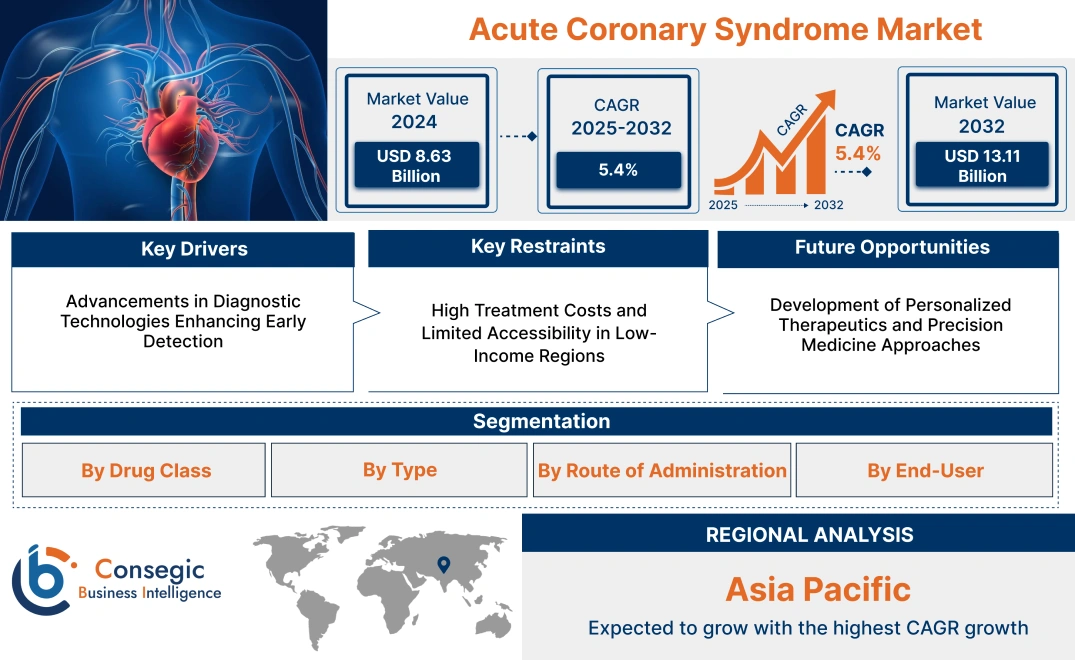

急性冠症候群市場規模:

急性冠症候群市場規模は、2024年の86億3,000万米ドルから2032年には131億1,000万米ドルを超えると推定されており、2025年には89億4,000万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は5.4%です。

急性冠症候群市場の範囲と概要:

急性冠症候群(ACS)は、心臓発作や不安定狭心症など、心臓への血流が突然減少する一連の疾患を指します。この疾患は冠動脈にプラークが蓄積することで発生し、胸痛、息切れ、そして重症の場合は生命を脅かす合併症を引き起こします。ACSの管理には、抗血小板薬、血栓溶解薬、血管形成術などの外科的介入など、迅速な診断と治療が不可欠です。主要なエンドユーザーには、ACSの集中治療と管理を提供する病院、専門心臓センター、クリニックが含まれます。

急性冠症候群市場のダイナミクス - (DRO) :

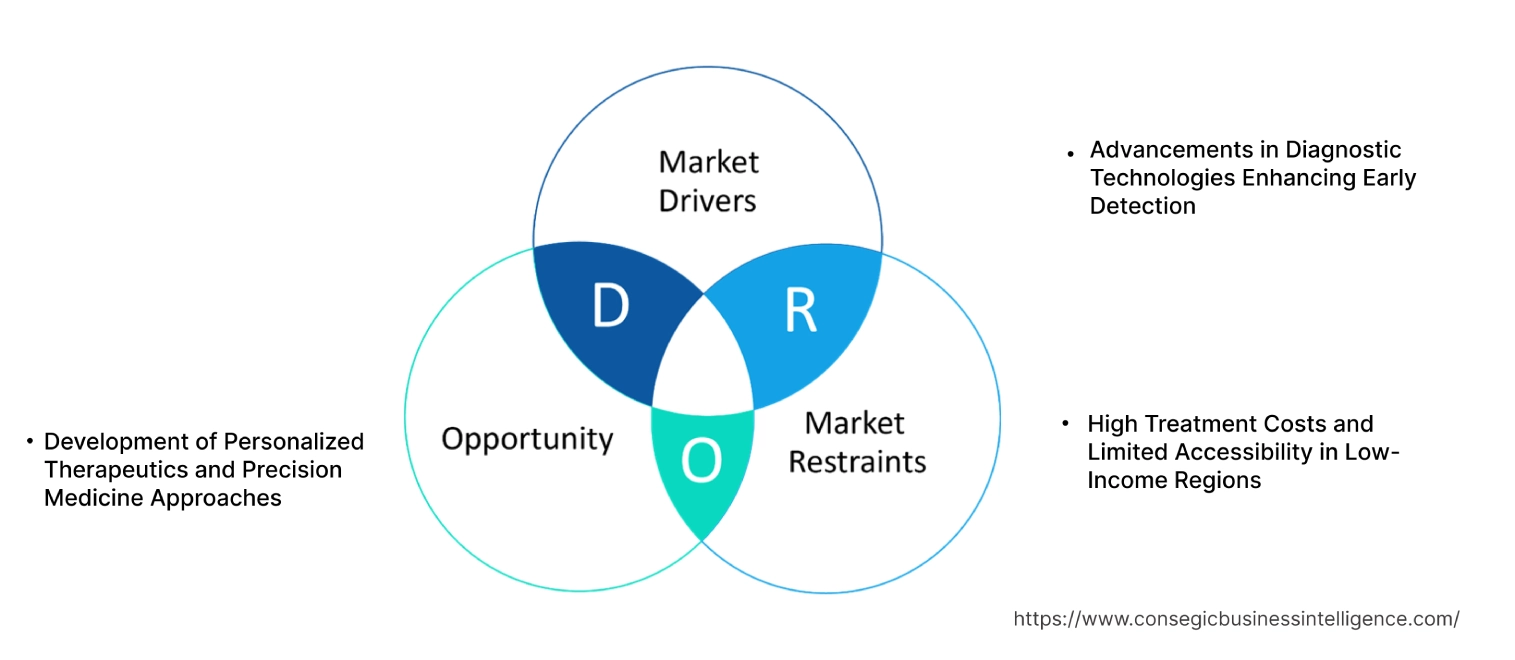

主な推進要因:

早期発見を促進する診断技術の進歩

診断技術の進化により、ACSの早期発見と管理は著しく改善されました。例えば、高感度心筋トロポニン測定は心筋梗塞の診断精度を向上させ、迅速かつ適切な治療介入を可能にしました。さらに、冠動脈CT血管造影(CCTA)や心臓磁気共鳴画像(MRI)などの画像診断装置の進歩により、冠動脈の解剖学的構造と心筋組織の特性を詳細に視覚化できるようになり、正確なリスク層別化と個別化された治療計画の策定が容易になりました。これらの診断ツールに人工知能(AI)と機械学習アルゴリズムを統合することで、予測能力がさらに強化され、患者の転帰改善につながり、急性冠症候群市場の需要を促進します。

主な制約:

高額な治療費とアクセスの制限低所得地域

治療法の進歩にもかかわらず、ACS治療の高額な費用は、特に低所得国および中所得国において、急性冠症候群(ACS)市場の成長を阻む大きな障壁となっています。経皮的冠動脈インターベンション(PCI)や冠動脈バイパス移植(CABG)といった介入に加え、抗血小板薬、スタチン、β遮断薬を含む長期の薬物療法には、多額の費用がかかります。これらの地域では、医療インフラの不足と保険適用の不十分さが問題をさらに悪化させ、患者が必須の治療を受ける機会を制限しています。この格差は、ACS管理へのアクセスと経済性を向上させるために、費用対効果の高い治療戦略と公平な医療政策の必要性を浮き彫りにしています。

将来の機会:

個別化治療薬と精密医療アプローチの開発

個別化医療への移行は、ACS市場において大きな機会をもたらします。ACSの遺伝的および分子生物学的基盤を理解することで、新たな治療標的が特定され、個々の患者に合わせた治療レジメンが開発されました。例えば、薬理ゲノム検査は抗血小板療法の選択を導き、治療効果を最適化し、副作用を最小限に抑えることができます。さらに、リスク層別化のためのバイオマーカーの探索により、臨床医はより積極的な介入が有効な可能性のある高リスク患者を特定することが可能になります。 ACS管理への精密医療の統合は、患者の転帰を向上させるだけでなく、医薬品開発におけるイノベーションを促進し、急性冠症候群市場に大きな機会をもたらします。

急性冠症候群市場セグメント分析:

薬剤クラス別:

薬剤クラスに基づき、市場は抗血小板薬、β遮断薬、スタチン、ACE阻害薬、アンジオテンシンII受容体拮抗薬(ARB)、抗血栓薬、その他に分類されます。

抗血小板薬セグメントは、2018年の急性冠症候群市場全体における最大の収益シェアを占めました。 2024年

- 抗血小板薬は、血栓予防と再発性心疾患リスク低減の役割から、ACS管理において極めて重要です。

- アスピリンやクロピドグレルなどの一般的に処方される抗血小板薬は、特に高リスク患者におけるACS治療プロトコルの主力です。

- 心筋梗塞(MI)および血管形成術後の抗血小板薬2剤併用療法(DAPT)の広範な使用は、このセグメントの優位性を支えています。

- 有効性と安全性プロファイルが向上した新しい抗血小板薬の利用可能性も、このセグメントの成長に貢献しています。

- したがって、セグメント別トレンド分析によると、抗血小板薬は血栓予防における重要な役割と、ACS患者の再発性心疾患リスク低減のための2剤併用療法における重要な使用により、市場をリードしており、急性冠症候群市場を牽引しています。

スタチンセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- スタチンは、コレステロール値を下げ、動脈硬化性プラーク形成のリスクを低減するため、ACS患者への処方が増加しています。

- スタチンの使用は、特にACS後の二次イベントの減少において、長期的な転帰の改善と関連しています。

- スタチンはACS管理における予防戦略に不可欠な要素であり、有効性が向上し副作用が少ない高度な製剤の開発がその成長を牽引しています。

- 予防心臓病学への関心の高まりと、新しい長時間作用型製剤に対する患者のコンプライアンスの向上は、スタチンセグメントの急速な成長を促進すると予想されます。

- スタチンは、再発性心疾患イベントの減少を予防する役割を担っており、有効性と患者のコンプライアンスを向上させる製剤の進歩によって、急速な成長が見込まれています。急性冠症候群(ACS)市場動向

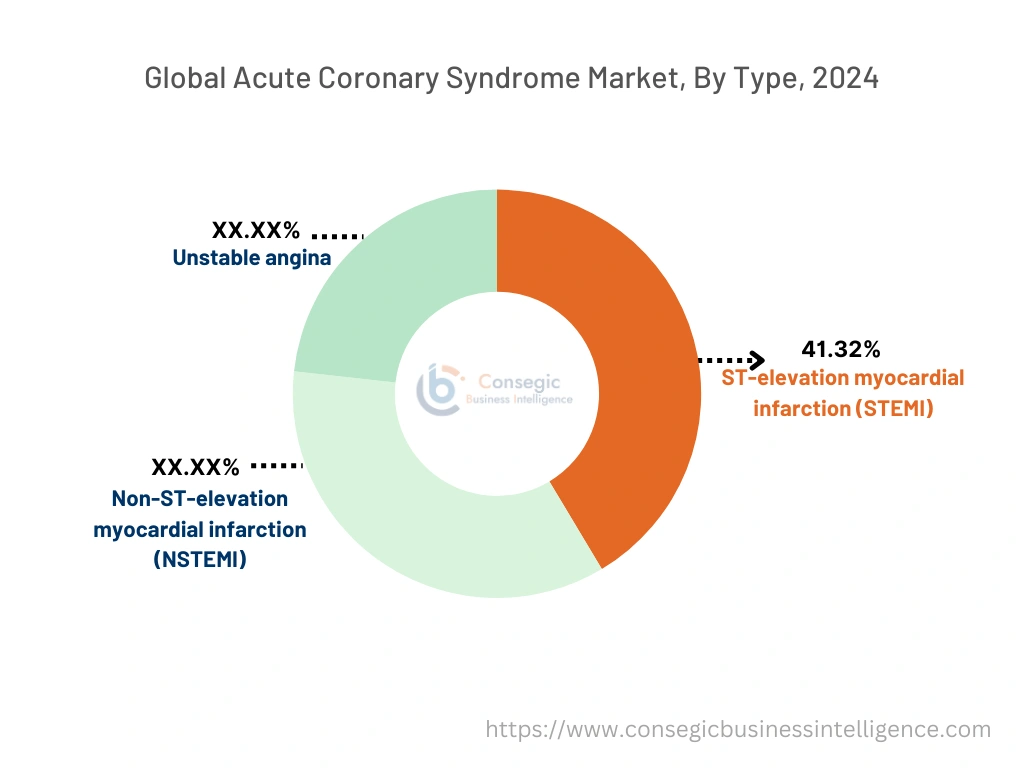

タイプ別:

タイプ別に見ると、市場は不安定狭心症、非ST上昇型心筋梗塞(NSTEMI)、ST上昇型心筋梗塞(STEMI)に分類されます。

ST上昇型心筋梗塞(STEMI)セグメントは、2024年に41.32%と最大の収益シェアを占めました。

- STEMIはACSの中で最も重篤なタイプであり、血流を回復させ、心筋の損傷を最小限に抑えるために、迅速な介入が必要です。

- STEMIは重篤な疾患であるため、一次経皮的冠動脈インターベンション(PCI)や血栓溶解療法などの集中治療が必要となることがよくあります。

- STEMIの発生率の上昇と、患者の転帰改善のための迅速な治療プロトコルへの重点化により、このセグメントが市場をリードしています。

- したがって、セグメント分析では、STEMIが市場を支配しており、即時かつ集中的な治療介入の必要性が高まっていることが、急性冠症候群市場の需要を押し上げていることが示されています。

不安定狭心症セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 不安定狭心症はSTEMIほど重症ではありませんが、緊急の医療処置が必要であり、心筋梗塞などのより重篤な事象の前兆となることがよくあります。

- 不安定狭心症の管理には、抗血小板薬、スタチン、β遮断薬の使用を含む包括的な薬理学的介入が伴い、患者の状態を安定させ、病状の進行を予防します。

- 医療システムが不安定狭心症の早期発見と病状の悪化予防に重点を置くようになるにつれ、この分野における標的治療の需要は増加すると予想されます。

- より重篤なACSイベントへの進行を予防するための早期発見と介入への関心が高まるにつれ、不安定狭心症は急速に成長することが予想され、収益性の高い急性冠症候群市場の機会が創出されます。

投与経路別:

投与経路に基づき、市場は経口薬と注射薬に分類されます。

2024年の世界急性冠症候群市場において、経口薬セグメントが最大の収益シェアを占めました。

- 経口薬(以下を含む)抗血小板薬、スタチン、ACE阻害薬は、ACS管理、特に長期維持療法の基盤を形成しています。

- これらの薬剤は二次予防戦略に不可欠であり、ACSの再発リスクを低減します。

- 投与と服薬遵守が容易な経口製剤に対する患者の嗜好により、このセグメントは市場における主導的地位を確固たるものにしています。

- さらに、徐放錠を含む経口薬製剤の進歩により、患者のコンプライアンスと有効性が向上しています。

- セグメント別トレンド分析では、経口薬が長期ACS管理において重要な役割を果たすことから市場をリードしており、急性冠症候群市場の拡大を後押ししていることが示されています。

注射剤セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 血栓溶解薬や特定の抗血栓療法はACSの急性期管理、特に迅速な介入が求められる救急医療現場において極めて重要です。

- 注射剤は、患者の状態を安定させ、さらなる心臓損傷を防ぐために即効性が求められる病院環境では一般的に使用されています。

- 高リスクACS患者における迅速かつ効果的な治療選択肢への需要の高まりと、注射剤製剤の進歩が相まって、このセグメントの成長を牽引しています。

- したがって、セグメント別トレンドの分析では、注射剤はACSの急性期管理、特に迅速な介入が不可欠な救急医療現場において不可欠であるため、急速に成長すると予想されています。

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、外来手術センター(ASC)、専門クリニック、および

2024年の急性冠症候群市場全体において、病院セグメントが最大の収益シェアを占めました。

- ACS治療、特に集中治療や外科的介入を必要とする重症例においては、病院が主要な治療の場となっています。

- 心臓カテーテル検査室や専門心臓ケアユニットなどの高度な診断・治療施設があるため、病院はACS管理において主要な選択肢となっています。

- 病院はまた、STEMIや不安定狭心症などの複雑な症例にも対応できる設備を備えており、多職種チームによる包括的なケアを提供しています。

- 病院で扱われるACS症例の多さと、重要な治療を行う役割が、病院の市場における優位性を支えています。

- 急性冠症候群市場分析によると、病院は高リスク症例の管理能力と、集中治療や外科的介入を含む包括的な治療オプションの提供能力により、ACS市場をリードしています。外科的介入。

外来手術センター(ASC)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ASCは、費用対効果が高く、患者の入院期間が短いことから、フォローアップ血管形成術や低リスク介入など、ACS関連処置の実施においてますます好まれる施設になりつつあります。

- これらのセンターは、最小限の回復時間で特別な処置を必要とする患者にとって、病院に代わる選択肢となります。

- 特に先進国市場において、外来心臓手術への注目が高まっていることが、ACS管理におけるASCの導入を促進しています。

- さらに、ASCサービスが高度な心臓ケアを含むように拡大していることも、ASCの急速な成長を支えています。

- ASCは、外来心臓ケアと回復時間の短縮というトレンドに沿って、特定のACS処置に対して費用対効果の高いソリューションを提供することから、急速に成長すると予想されています。急性冠症候群市場の動向を詳細に分析しています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

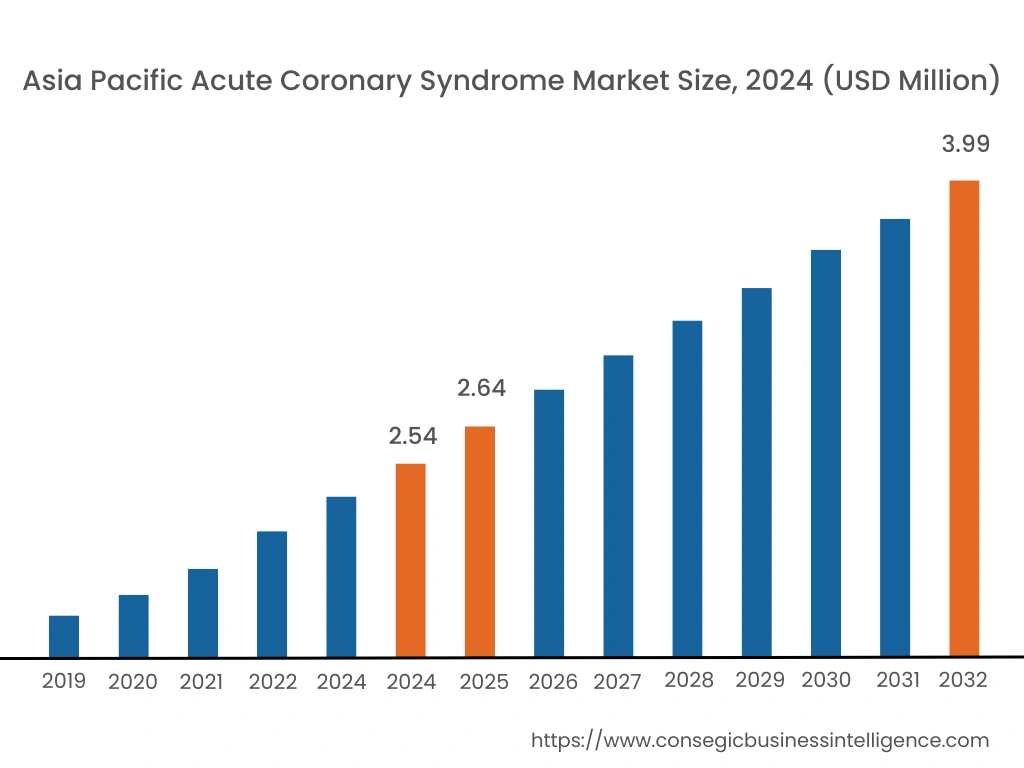

アジア太平洋地域は、2024年に25億4,000万米ドルと評価されました。さらに、2025年には26億4,000万米ドルに成長し、2032年には39億9,000万米ドルを超えると予測されています。このうち、中国は市場シェア全体の34.6%を占めています。アジア太平洋地域では、都市化、食生活の変化、特に中国、日本、韓国における高齢化に伴う心血管疾患の増加を背景に、ACS市場が急成長を遂げています。中国は、国全体の健康増進策の一環として、ACS研究や患者アウトリーチプログラムなど、心血管疾患への多額の投資を行っています。日本も、充実した医療インフラを背景に、ACS治療におけるプレシジョン・メディシン(精密医療)のアプローチを推進しています。インドや東南アジアの多くの病院では、国際的な心臓治療プロトコルの導入が進んでいますが、都市部と地方部におけるアクセス格差が依然として課題となっており、全体的な導入率は鈍化しています。

北米は、先進的な医療施設が集中し、革新的なACS管理ソリューションに注力していることから、市場をリードしています。米国の医療制度は、心血管疾患への早期介入と治療を重視しており、高度な抗血小板療法および抗血栓療法の需要を促進しています。米国とカナダの研究機関は、転帰改善のための新規生物学的製剤や併用療法など、次世代ACS治療法の開発に積極的に取り組んでいます。市場は、熟練した医療専門家と専門の心臓ケアセンターの豊富な供給によって形成されていますが、ACS管理のコストは依然として一部の地域で患者のアクセスに影響を与える重要な問題となっています。

欧州のACS市場は、患者が公的医療制度に容易にアクセスできることと、積極的な心血管疾患予防プログラムによって支えられています。特にドイツと英国は、治療効果の向上と入院再発率の低減を目指し、ACSの新たな治療法の臨床試験に注力しています。この地域では、リスクの高い集団をモニタリングし、ACS後の患者ケアを管理するためにデジタルヘルスソリューションを活用する統合ケアモデルへの投資が進んでいます。これらのイノベーションは成長を支えている一方で、緊縮財政政策や、欧州諸国における厳格な医薬品価格規制が、市場収益をしばしば抑制しています。

地域動向分析によると、中東およびアフリカは成長しており、特に湾岸諸国において、肥満率や糖尿病率の高さといったリスク要因への取り組みに重点が置かれています。サウジアラビアとUAEは、ACS治療の需要増加に対応するため、心臓病専門医部門を拡充し、総合的なケア施設を設立しています。これらの国々はまた、ACS介入のための最先端の医療機器を輸入しており、低侵襲手術への関心が高まっています。しかしながら、アフリカのいくつかの国では専門の心臓専門医が限られているため、高度なACS治療へのアクセスが制限され、現地で訓練を受けた専門家のための市場ギャップが生じています。

ラテンアメリカでは、特にブラジル、アルゼンチン、チリなどの国でACS市場が発展しています。政府が支援する保健プログラムは、ライフスタイル介入とACSの早期管理に重点を置き、心臓疾患の予防をますます重視するようになっています。ブラジルは、遠隔地のコミュニティにまで到達し、心臓の状態をモニタリングするためのモバイルヘルス(mHealth)ソリューションの導入を拡大し、都市部と農村部の医療格差の解消に貢献しています。メキシコもリスクの高いグループを対象とした公衆衛生キャンペーンに注力しており、アルゼンチンはACS患者への救急対応システムの改善に投資しています。しかし、経済格差と限られた医療資源が、地域全体で高度なACS治療へのアクセスに影響を与えています。

主要プレーヤーと市場シェアに関する洞察:

急性冠症候群市場は競争が激しく、主要プレーヤーが国内外の市場に製品を提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの製品投入において、複数の戦略を採用することで、世界の急性冠症候群市場で確固たる地位を維持しています。業界の主要プレーヤーは以下のとおりです。

- ジョンソン・エンド・ジョンソンジョンソン・サービス社(米国)

- テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

- ポートラ・ファーマシューティカルズ社(米国)

- アッヴィ社(米国)

- アストラゼネカ社(英国)

- アムジェン社(米国)

- バイエル社(ドイツ)

- イーライリリー・アンド・カンパニー(米国)

- 第一三共株式会社(日本)

- グラクソ・スミスクライン社(英国)

急性冠症候群市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 131億1000万米ドル |

| CAGR (2025年~2032年) | 5.4% |

| 医薬品別クラス |

|

| 病型別 |

|

| 投与経路別投与方法 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | イギリス ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|