栄養補助食品添加剤市場規模:

栄養補助食品添加剤市場規模は、2024年の49億3,092万米ドルから2032年には96億8,157万米ドルを超えると推定され、2025年には52億7,698万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は8.8%です。

栄養補助食品添加剤市場の範囲と概要:

栄養補助食品添加剤は、栄養補助食品や機能性食品の配合において、安定性、バイオアベイラビリティ、そして製品全体の品質を向上させるために不可欠な成分です。これらの物質は通常は不活性ですが、有効成分の治療効果を維持し、最終製品の性能を向上させる上で重要な役割を果たします。添加剤は不活性であること、有効成分との適合性、そして加工の容易さを特徴としており、現代の栄養補助食品製剤には欠かせない存在となっています。

栄養補助食品添加剤には様々な利点があります。製品の味、食感、外観を改善し、消費者にとってより魅力的な製品へと導きます。また、湿気や熱などの環境要因に対する安定性を提供することで、製品の保存期間を延長します。さらに、賦形剤は栄養素の吸収を促進し、体内で有効成分が効率的に利用されることを保証し、製品全体の効能を高め、消費者の満足度を高めます。

栄養補助食品賦形剤は、栄養補助食品、機能性飲料、強化食品など多岐にわたり、健康志向の幅広い製品イノベーションを支えています。主要な最終用途産業には、製薬会社、栄養補助食品メーカー、食品・飲料会社などがあり、いずれも健康増進と予防医療ソリューションへの高まる需要に応える革新的な健康志向製品の開発にこれらの添加剤を活用しています。

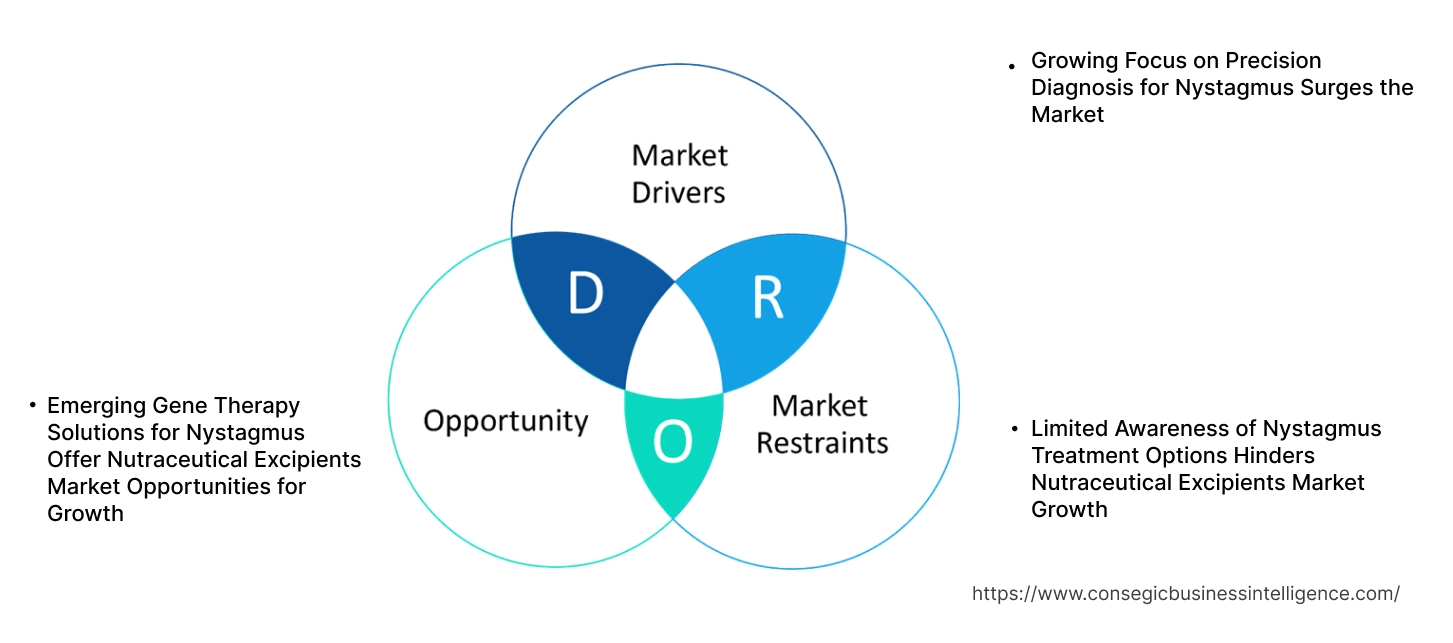

栄養補助食品添加剤市場のダイナミクス - (DRO) :

主な推進要因:

眼振の精密診断への注目の高まりが市場を急成長させる市場

診断技術の進歩により、眼振の検出精度と正確性が大幅に向上しました。眼振は、神経疾患や前庭疾患に関連することが多い不随意眼球運動を特徴とする疾患です。電気眼振検査(ENG)やビデオ眼振検査(VNG)といった最新の診断ツールは、これらの疾患の評価に不可欠なものとなっています。

ENGおよびVNGシステムは、眼球運動の頻度、振幅、方向に関する詳細な情報を提供し、医療従事者が眼振の根本原因を特定し、重症度を評価することを可能にします。例えば、VNGシステムは前庭疾患の診断に広く使用されており、包括的な評価を提供することで、早期かつ正確な診断を可能にします。これらの進歩は、特に、標的を絞った治療戦略の策定、患者の転帰の改善、そして全体的なケアの質の向上に有益です。

精密診断への関心の高まりは、眼振市場を牽引する重要な要因です。医療提供者が早期発見と個別化治療を重視するようになるにつれ、高度な診断ソリューションに対する需要は高まり続けています。さらに、データ分析用ソフトウェアの改良やポータブルデバイスといった診断機器の技術革新が、市場の成長をさらに促進しています。これらの進歩は、眼振の管理における診断ツールの重要性を強調し、患者と臨床医の進化するニーズへの対応における診断ツールの役割を浮き彫りにしています。

主な制約:

眼振治療選択肢の認知度の低さが栄養補助食品添加剤市場の成長を阻害

眼振の治療法や専門的なケアに関する患者と医療従事者の認知度が低いことが、市場の成長にとって大きな課題となっています。眼振の症状や根本原因の認識が不十分なため、多くの患者が未診断または誤診のままとなっています。この診断ギャップは、しばしば不十分な治療や治療の遅延につながり、介入の効果と眼振に特化したソリューションへの需要を低下させます。

例えば、プリズムレンズ、薬物療法、外科手術といった効果的な治療法は、その利点や利用可能性に関する知識が不足しているため、十分に活用されていないことがよくあります。患者だけでなく、医療従事者でさえも、これらの治療法の進歩を認識していない場合があり、積極的な管理が不足しています。このような診断と治療の遅延は、患者の不快感を悪化させ、生活の質に影響を与え、革新的な眼振治療法や診断ツールの導入をさらに妨げます。

このギャップを解消するには、啓発キャンペーン、専門家教育、患者へのアウトリーチを強化することが重要です。眼振とその治療法に対する理解を促進するための取り組みは、早期診断を促進し、高度な治療法の利用を促進することができます。このような対策がなければ、眼振治療に関する認知度の低さは、市場の成長と発展にとって大きな制約となるでしょう。

将来の機会:

眼振に対する新たな遺伝子治療ソリューションは、栄養補助食品添加剤市場に成長の機会をもたらす

眼振の根本原因を標的とした遺伝子治療の開発は、治療選択肢の進歩とヘルスケア分野におけるイノベーションの推進にとって画期的なチャンスとなります。これらの最先端の治療法は、先天性および後天性の両方の疾患の原因となる遺伝子変異に焦点を当てており、症状の緩和にとどまらない長期的な解決策を提供できる可能性があります。

例えば、前臨床研究では、眼球運動異常に関連する特定の変異を修正するために、CRISPR-Cas9などの遺伝子編集技術がますます活用されています。これらの進歩は、疾患の根本原因を直接標的とすることで、正常な眼球運動を回復させる可能性を秘めています。さらに、ウイルスベクターや非ウイルスベクターなどの遺伝子送達メカニズムの進歩により、これらの治療法の効率と安全性が向上し、将来の臨床応用への道が開かれています。

研究が進むにつれて、遺伝子治療は個別化され、治癒の可能性もあるソリューションを提供することで、眼振の治療に革命をもたらすことが期待されています。遺伝子研究への投資の増加と眼遺伝学への理解の深まりは、この分野におけるブレークスルーの可能性をさらに高めています。

これらの進歩は、患者ケアを変革する可能性を浮き彫りにするだけでなく、ヘルスケア企業にとってポートフォリオ拡大の機会を創出し、遺伝子治療を眼振治療市場の将来的な成長に向けた有望な道筋としています。

栄養補助食品添加剤市場のセグメント分析:

機能性:

機能性に基づいて、市場は結合剤、充填剤、および

2024年の栄養補助食品添加剤市場全体において、結合剤は最大の収益シェアを占めました。

- 結合剤は、成分を結合させることで栄養補助食品錠剤の構造的完全性を確保します。

- 結合剤は製品の安定性を高め、特に大量生産において効率的な製造プロセスをサポートします。

- 錠剤処方の採用増加と結合剤組成の技術進歩は、市場における結合剤の重要性を高めています。

- さらに、結合剤は、栄養補助食品製品の保存期間を延長し、有効成分の送達を改善する上で重要な役割を果たします。

- したがって、栄養補助食品添加剤市場分析によると、製品の品質と製造性を確保する役割を担う結合剤は、市場を支配しています。

崩壊剤セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 崩壊剤は、栄養補助食品錠剤の体内での分解と吸収を改善し、バイオアベイラビリティを高めます。

- 栄養補助食品添加剤市場における速溶性およびチュアブルタイプの栄養補助食品製品に対する需要の高まりは、効果的な崩壊剤の需要を押し上げています。

- 製品の効能を高める上での崩壊剤の重要性、特に携帯用サプリメントにおける崩壊剤の急速な成長を促進しています。

- したがって、栄養補助食品添加剤市場分析によると、速効性のある栄養補助食品ソリューションへの嗜好の高まりに伴い、崩壊剤が注目を集めています。

形態別:

形態別に見ると、市場は乾燥型と液体型に分類されます。

乾燥型は、2024年の栄養補助食品添加剤市場全体の中で最大の収益シェアを占めました。

- 粉末や顆粒などの乾燥型添加剤は、錠剤やカプセル剤との適合性が高いため好まれています。

- 効率的な投与、取り扱いの容易さ、そして製造プロセスにおける費用対効果を実現します。

- 粉末栄養補助食品の需要増加は、その市場における地位を強化しています。

- したがって、市場分析によると、乾燥型は汎用性と費用対効果の高さから、市場でのトレンドを維持しています。

液体型は、予測期間中に最も高いCAGRを記録すると予想されています。

- 液体添加剤は、シロップ、

- 溶解性と均一性が向上し、多様で便利な製品オプションを求める消費者のニーズに応えます。

- 機能性飲料セグメントの成長が、液状添加剤の採用を促進しています。

- 市場分析によると、液状製剤は、提供形態の革新に牽引され、有望なトレンドとして浮上しています。

供給源別:

供給源別市場は、天然と合成に分かれています。

2024年には、天然添加剤が最大の収益シェアを占めました。

- 天然由来の原料は、クリーンラベル製品や持続可能な慣行を求める消費者の嗜好に合致しています。

- 潜在的なアレルゲンや毒性を最小限に抑え、健康志向の高い消費者にとって魅力的な製品です。

- 様々な処方への適応性により、一貫した需要が確保されます。

- したがって、市場分析によると、天然添加剤は持続可能性と消費者の信頼によりトレンドとなっています。

合成添加剤は、予測期間中に最も高いCAGRを記録すると予想されています。

- 合成添加剤は、製造プロセスにおいて、より高い一貫性、拡張性、そしてコスト上の利点を提供します。

- 合成技術の進歩により、その機能性が向上し、栄養補助食品製品全体への採用が促進されています。

- したがって、市場分析によると、合成添加剤は、その性能効率により市場トレンドを獲得しています。

最終製品別:

市場は、最終製品別にタンパク質とアミノ酸、ビタミン・ミネラル、オメガ3脂肪酸、プロバイオティクス・プレバイオティクスなど。

ビタミン・ミネラルは2024年に最大の収益シェアを占めました。

- これらの製品は栄養補助食品の基盤であり、免疫力や健康全般を含む幅広い健康問題に対応しています。

- 幅広い年齢層や製品形態で広く使用されていることが、その優位性を支えています。

- 微量栄養素欠乏症の増加も、需要をさらに高めています。

- したがって、市場動向によると、ビタミン・ミネラルは幅広い用途があるため、引き続きトレンドとなっています。

プロバイオティクス・プレバイオティクスは、予測期間中に最も高いCAGRを記録すると予想されています。

- これらの製品は、腸内環境、免疫、代謝機能をサポートし、マイクロバイオームの健康に対する消費者の関心の高まりと一致しています。

- カプセル化技術の革新と、その健康効果に関する研究の拡大により、導入が加速しています。

- 機能性食品や飲料への組み込みも、栄養補助食品市場の成長を後押ししています。

- したがって、市場分析によると、プロバイオティクスとプレバイオティクスは、その健康効果をターゲットにすることで、栄養補助食品添加剤市場のトレンドを一変させています。

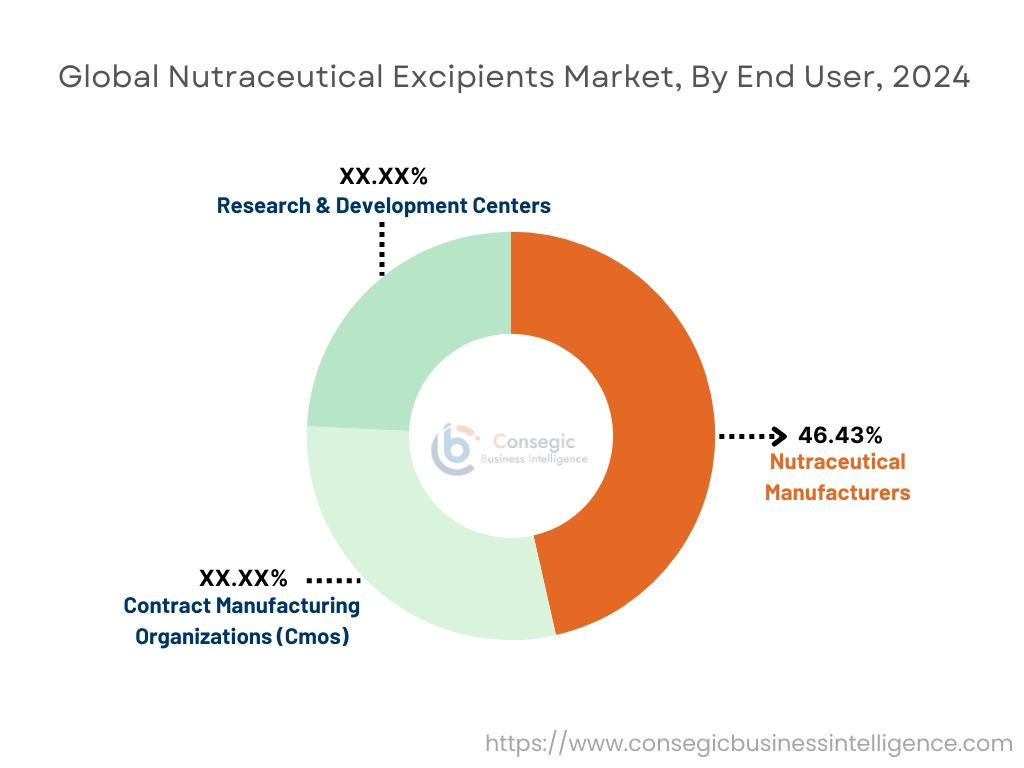

エンドユーザー別:

エンドユーザー別に見ると、市場は栄養補助食品メーカー、受託製造組織(CMO)、研究・開発会社に分類されます。開発センター。

栄養補助食品メーカーは、2024年に46.43%と最大の収益シェアを占めました。

- これらの企業は添加剤の主な消費者であり、多様な製剤の製造に添加剤を利用しています。

- 垂直統合により、添加剤の大規模な調達と適用が可能になっています。

- 新製品開発への投資の増加が、彼らの優位性を支えています。

- したがって、市場動向によると、栄養補助食品メーカーは、その規模と生産への直接的な関与により、栄養補助食品添加剤市場のトレンドを支配しています。

契約製造組織(CMO)は、予測期間中に最も高いCAGRを記録すると予想されています。

- CMOは、アウトソーシングされた生産サービスの需要の高まりに対応し、拡張性とコスト効率に優れています。

- カスタム処方と規制基準への準拠に関する専門知識が、迅速な導入を促進します。

- 処方の複雑化に伴い、CMOへの依存度が高まっています。

- 市場動向によると、CMOは柔軟性と技術力を活かして成功を収め、市場でのトレンドとなっています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

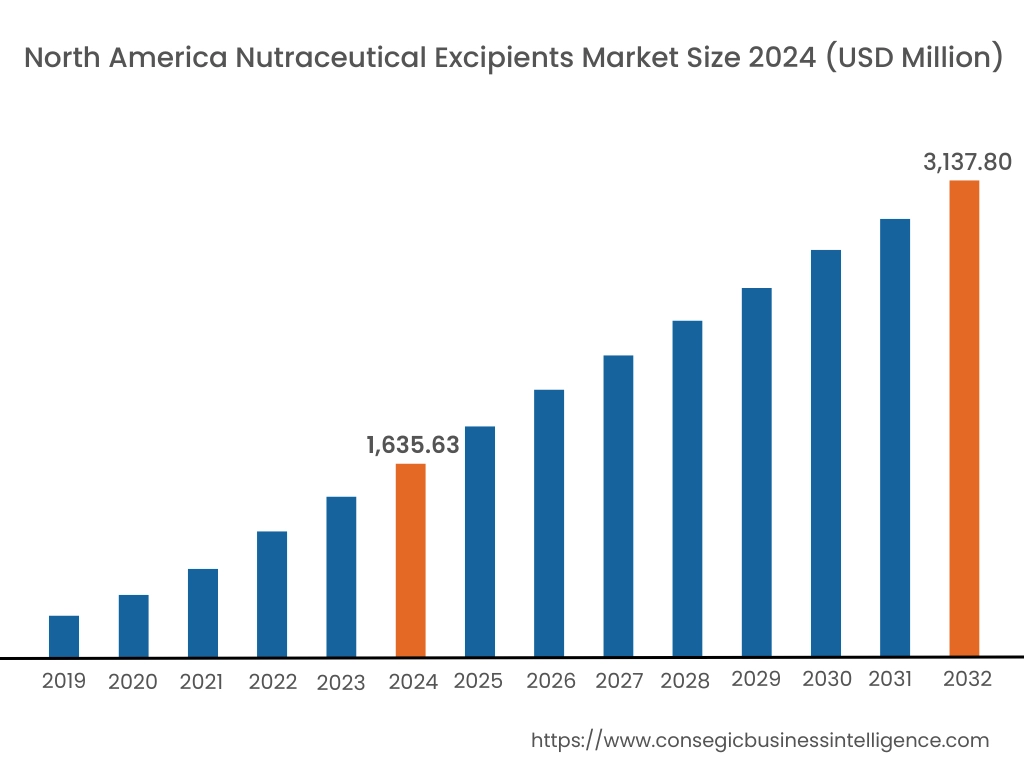

2024年、北米は栄養補助食品添加剤の世界市場規模は16億3,563万米ドルに達し、2032年には31億3,780万米ドルに達すると予測されています。北米では、基準年である2024年に米国が70.50%と最大のシェアを占めました。北米は、機能性食品や栄養補助食品への高い需要により、栄養補助食品添加剤の主要市場となっています。米国とカナダは、消費者の自然食品やオーガニック製品への嗜好に応えるため、添加剤処方の革新を重視しています。規制基準と確立された製薬業界が市場拡大をさらに後押ししています。

アジア太平洋地域は、予測期間中に9.3%のCAGRで市場が最も高い成長を遂げています。アジア太平洋地域では、特にインド、中国、日本などの国々で栄養補助食品添加剤業界が急成長を遂げています。健康意識の高まり、可処分所得の増加、そして予防医療への意識の高まりが、市場のパフォーマンス向上に貢献しています。この地域では、植物由来の添加剤やビーガン処方の需要も高まっています。

ヨーロッパでは、栄養補助食品添加剤市場は、クリーンラベル製品と持続可能性への注目の高まりから恩恵を受けています。ドイツ、フランス、イギリスなどの国では、植物由来および機能性成分に対する消費者の関心が高まっています。食品の安全性と成分の有効性に関する厳格な規制が市場の動向を形作っており、企業はこれらの基準を満たすために革新を続けています。

中東およびアフリカでは、健康・ウェルネス製品への意識の高まりを背景に、栄養補助食品添加剤の需要が堅調に推移しています。UAEや南アフリカなどの国では、日常の食生活における栄養補助食品の摂取が増加しています。しかし、原材料へのアクセス制限や国ごとの規制の違いといった課題により、特定の地域では栄養補助食品添加剤市場の拡大が制限される可能性があります。

ラテンアメリカでは、健康への関心の高まりと天然サプリメントへのニーズが栄養補助食品添加剤市場に影響を与えています。ブラジルとメキシコが主要市場であり、消費者はクリーンラベルやオーガニック製品を選んでいます。一部の地域における経済不安やインフラ整備の遅れは、一部の国における市場発展のペースに影響を与える可能性があります。

主要プレーヤーと市場シェアに関する洞察:

世界の栄養補助食品添加剤市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの製品投入において、複数の戦略を採用することで、世界の栄養補助食品添加剤市場における確固たる地位を維持しています。栄養補助食品添加剤市場の主要プレーヤーは以下のとおりです。

- BASF SE (ドイツ)

- Archer Daniels Midland Company (米国)

- Sensient Technologies Corporation (米国)

- Innophos Holdings, Inc. (米国)

- Ashland Global Holdings Inc. (米国)

- Cargill, Incorporated (米国)

- ロケット・フレル(フランス)

- イングレディオン・インコーポレーテッド(米国)

- デュポン・ド・ヌムール(米国)

- ケリー・グループ(アイルランド)

最近の業界動向:

合併と買収:

- 2024年3月、イングレディオンは、以下の買収により医薬品セクターに投資しました。アミシ ドラッグス &化学品事業の拡大とMannitab Pharma Specialitiesの過半数株式取得により、高付加価値医薬品アプリケーションにおける能力拡大を目指します。

栄養補助食品添加剤市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 96億8,157万米ドル |

| 年平均成長率(CAGR) (2025-2032) | 8.8% |

| 機能性別 |

|

| 形態別 |

|

| 原料別 |

|

| 最終製品別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ地域(その他) |

| レポート対象範囲 |

|

報告書で回答された主な質問

栄養補助食品添加物市場はどのくらいの規模ですか? +

2024年、栄養補助食品添加物市場は49億3,092万米ドルでした。

2032 年までに栄養補助食品添加物市場の潜在的な市場評価はどうなるでしょうか? +

2032年には、栄養補助食品市場の市場規模は96億8,157万米ドルに達すると予想されています。

栄養補助食品添加物市場レポートでカバーされているセグメントは何ですか? +

このレポートで取り上げられているセグメントは、機能、フォーム、ソース、最終製品、エンドユーザー業界です。

栄養補助食品添加物市場の主要プレーヤーは誰ですか? +

BASF SE (ドイツ)、Archer Daniels Midland Company (米国)、Cargill, Incorporated (米国)、Roquette Frères (フランス)、Ingredion Incorporated (米国)、DuPont de Nemours, Inc. (米国)、Kerry Group plc (アイルランド)、Sensient Technologies Corporation (米国)、Innophos Holdings, Inc. (米国)、Ashland Global Holdings Inc. (米国) は、栄養補助食品添加剤市場の主要企業です。