医薬品・医療機器複合市場規模:

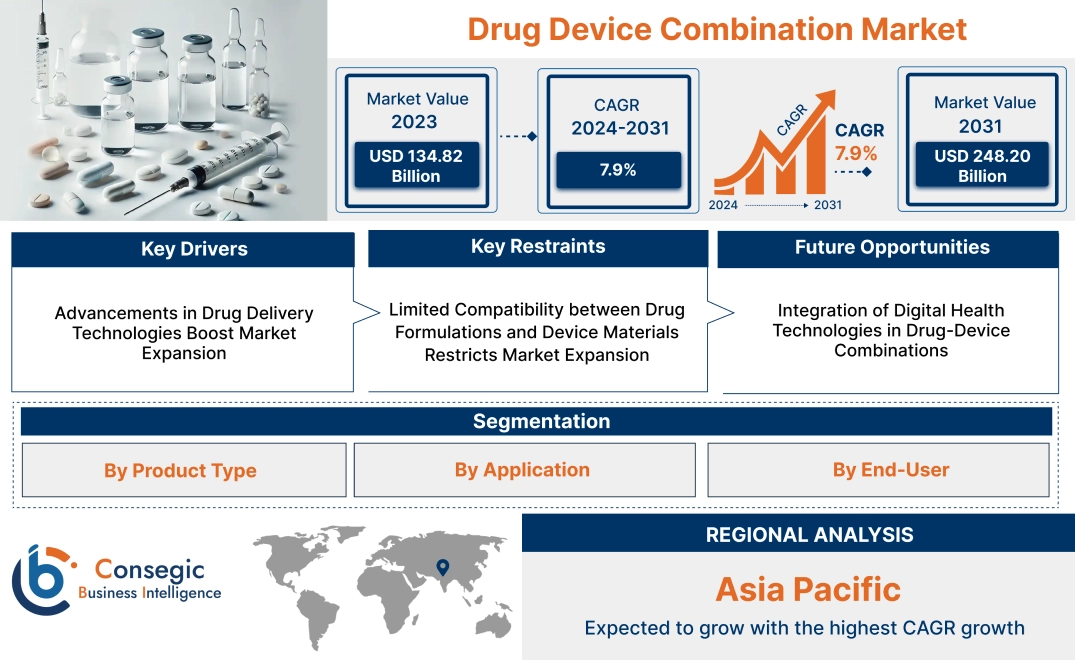

医薬品・医療機器複合市場規模は、2023年の1,348.2億米ドルから2031年には2,482億米ドルを超えると推定され、2024年には1,431.1億米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は7.9%です。

医薬品・医療機器複合市場の範囲と概要:

医薬品・医療機器複合市場分析は、医療機器と医薬品を統合することで標的治療を実現し、治療成果を向上させる製品に焦点を当てています。これらの複合製品には、薬剤溶出ステント、吸入器、プレフィルドシリンジ、輸液ポンプなどがあり、薬剤とデバイスの機能を1つの革新的なソリューションに統合しています。主な特徴は、正確な薬剤送達、治療効果の向上、全身性副作用の軽減です。薬剤とデバイスの複合化によるメリットには、患者のコンプライアンス向上、入院期間の短縮、処置リスクの最小化などがあります。用途は、心血管疾患、糖尿病管理、呼吸器疾患、腫瘍学など、様々な治療領域にわたります。エンドユーザーには、病院、外来手術センター、専門クリニックなどが含まれます。慢性疾患の罹患率の増加、併用技術の進歩、そして低侵襲治療オプションに対する医薬品・医療機器併用市場の需要の高まりが、市場を牽引しています。

医薬品・医療機器コンビネーション市場動向 - (DRO) :

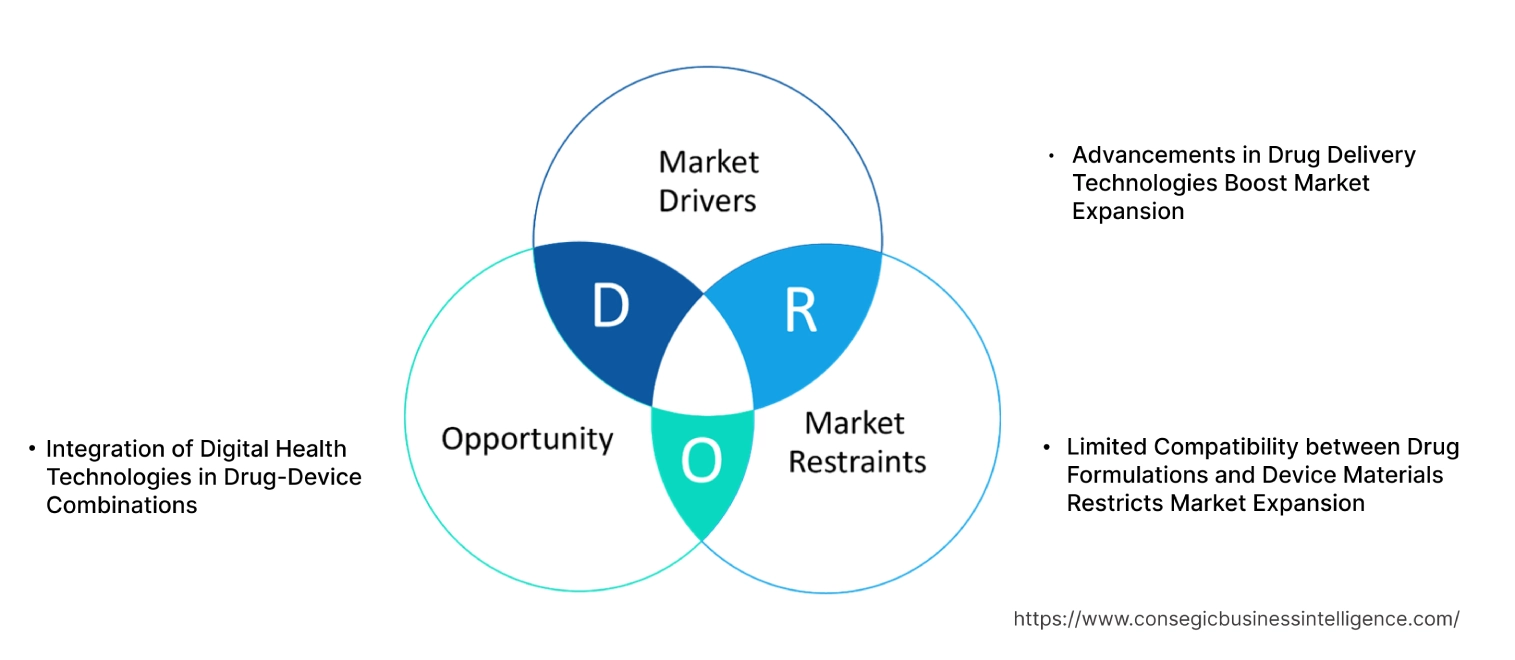

主な推進要因:

薬物送達技術の進歩が市場拡大を促進

市場拡大のための好ましい規制枠組み持続可能なパッケージングが市場の成長を牽引

薬物送達技術の急速な進歩は、薬物デバイス複合市場の成長を大きく牽引しています。自動注射器、ウェアラブル注射器、吸入式薬物送達システムなどの革新は、薬剤投与方法を変革し、より高い精度、利便性、そして有効性をもたらしています。これらの技術は、薬剤投与量を制御・精密化し、治療成果を向上させ、副作用を軽減します。

例えば、ウェアラブル注射器は、長期間にわたる持続的な皮下薬剤送達を可能にし、関節リウマチや癌などの慢性疾患に使用される生物学的製剤に特に有益です。さらに、マイクロニードル技術の進歩により、低侵襲性の薬剤投与が可能になり、患者の快適性とコンプライアンスが向上しています。これらの開発は、個々の患者のニーズに合わせて特定の薬剤送達メカニズムを設計する個別化医療への需要の高まりに対応しており、薬剤デバイス併用市場の拡大をさらに促進しています。

主な制約:

薬剤製剤とデバイス材料の適合性の低さが市場拡大を阻害

薬剤製剤と送達デバイスに使用される材料との適合性の問題は、薬剤デバイス併用市場の分析において大きな課題となっています。特定の薬剤、特に生物製剤やタンパク質ベースの治療薬は、デバイス材料と悪影響を及ぼし、薬剤の安定性の低下、汚染、または治療効果の変化につながる可能性があります。例えば、生物製剤は従来のポリマー製の注射器や自動注射器に付着したり、内部で分解したりする可能性があり、特殊なコーティングや材料の改良が必要になります。こうした適合性に関する懸念から、敏感な薬剤を安全に保管・投与できる新しいデバイス材料の広範な試験と開発が必要となります。このプロセスはコストの増加、開発期間の長期化を招き、既存のデバイスプラットフォームへの新規医薬品製剤の統合に課題をもたらします。これらの問題を克服することは、薬剤の完全性の維持が患者の転帰に不可欠な腫瘍学や遺伝子治療などのアプリケーションにおいて特に重要です。

将来の機会:

医薬品とデバイスの併用におけるデジタルヘルス技術の統合

医薬品とデバイスの併用におけるデジタルヘルス技術の統合は、治療モニタリング、患者の服薬アドヒアランス、そして全体的な治療効果の向上により、市場に革命をもたらしています。スマート吸入器やBluetooth対応の自動注射器などのコネクテッドデバイスにより、患者と医療従事者はリアルタイムの使用データを追跡できます。この統合により、服薬アドヒアランスのより適切なモニタリングが可能になり、処方された用量の正確な投与が保証されます。さらに、スマートデバイスは、服薬忘れや不適切な使用について患者に警告を発し、服薬コンプライアンスと治療成果を向上させます。

これらのデバイスは、多くの場合、モバイルアプリやクラウドベースのプラットフォームと連携し、医療従事者による遠隔モニタリングや、患者一人ひとりに合わせた治療調整を可能にします。例えば、喘息管理において、コネクテッド吸入器は患者の使用パターンや環境要因に関する詳細な情報を提供し、より効果的な治療計画の策定につながります。こうしたデジタルヘルスソリューションの導入拡大は、価値に基づく医療への幅広いトレンドと一致しており、医薬品・医療機器複合メーカーにとって、革新を起こし、進化する患者と医療提供者のニーズに対応するための、医薬品・医療機器複合市場における大きな機会を生み出しています。

医薬品・医療機器複合市場セグメント分析:

製品タイプ別:

製品タイプに基づいて、市場は輸液ポンプ(容積式、使い捨て、シリンジ、携帯型、埋め込み型、インスリン)、整形外科用複合製品(骨移植インプラント、抗生物質骨セメント)、光線力学療法装置、経皮パッチ、薬剤溶出型ステント(冠動脈ステントおよび末梢血管ステント)、創傷ケア製品、吸入器(ドライパウダー、ネブライザー、定量噴霧式)、抗菌カテーテル(泌尿器科および循環器科)など。

輸液ポンプセグメントは、2023年に最大の収益シェアを占めました。

- 定量ポンプ、使い捨てポンプ、シリンジポンプ、携帯型ポンプ、埋め込み型ポンプ、インスリンポンプなどの輸液ポンプは、様々な医療現場で正確な投薬量を提供するために不可欠です。

- 糖尿病の罹患率の上昇と、自動化システムやスマートフォン統合システムなどのポンプ技術の進歩により、インスリンポンプがこのサブセグメントの大部分を占めています。

- 携帯型ポンプは、携帯性と在宅ケア現場での使用、特に疼痛管理や腫瘍治療での使用が普及しつつあります。

- 採用の増加技術の進歩に支えられた慢性疾患管理における輸液ポンプの普及が、このセグメントの優位性を高めています。

- そのため、輸液ポンプは、特に糖尿病などの慢性疾患管理における重要な役割と、ポータブルで高度なデバイスの進歩によって、薬物デバイスの組み合わせ市場のトレンド分析をリードしています。

経皮パッチセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 経皮パッチは非侵襲的な薬剤送達方法を提供し、時間の経過とともに薬剤を制御放出します。

- 経皮パッチは、疼痛管理、ホルモン療法、禁煙に広く使用されています。

- 患者のコンプライアンスへの関心の高まりと、マイクロニードルパッチを含む経皮パッチ技術の進歩が、このセグメントの急速な発展を牽引しています。

- 低侵襲性の薬剤送達ソリューションへの移行と、糖尿病などの慢性疾患管理における採用の増加高血圧症や神経疾患などの疾患も市場の急成長を支えています。

- そのため、経皮パッチは、非侵襲的な投与方法であること、そして市場トレンドにおける患者のコンプライアンスと利便性への関心の高まりを背景に、急速に成長すると予想されています。

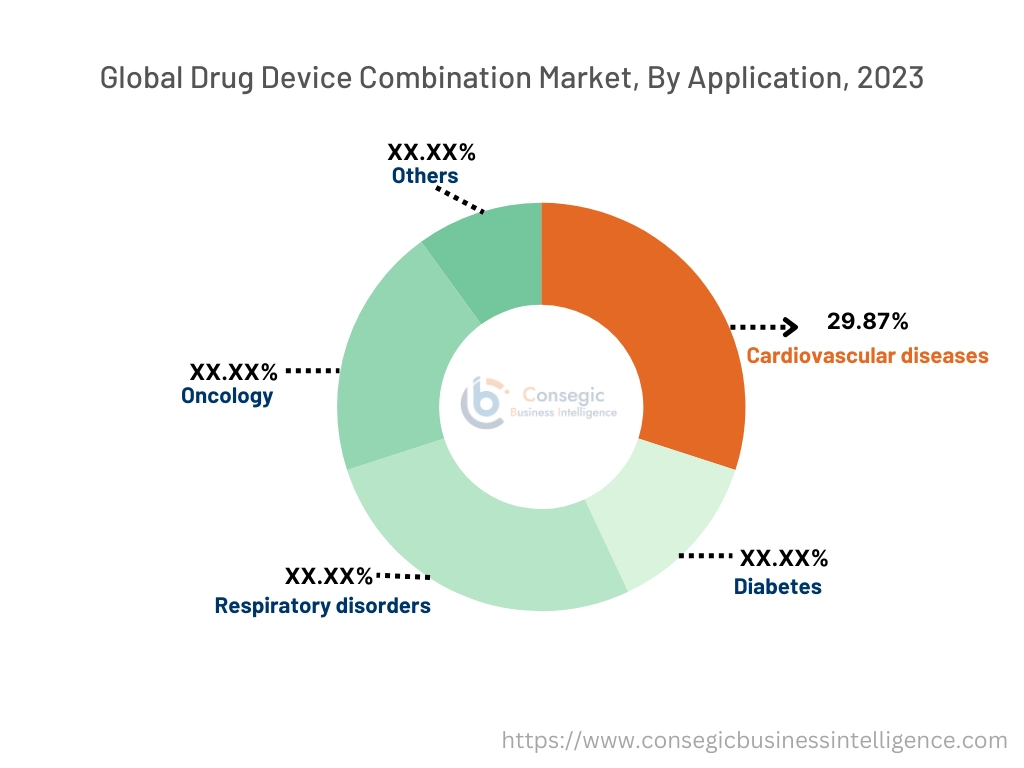

用途別:

用途別に見ると、市場は心血管疾患、糖尿病、呼吸器疾患、腫瘍学、その他に分類されています。

心血管疾患セグメントは、2023年に29.87%と最大の収益シェアを占めました。

- 薬剤溶出ステント、抗菌カテーテル、埋め込み型輸液ポンプなどの薬剤とデバイスを組み合わせた製品の普及により、心血管疾患分野が市場を支配しています。

- 薬剤溶出ステント、特に冠動脈ステントは、動脈硬化の管理と患者転帰の改善に重要な役割を果たしています。

- 高齢化と運動不足の生活習慣に伴う心血管疾患の罹患率の増加は、これらの製品に対する薬剤・デバイス併用市場の需要を高めています。

- さらに、生分解性コーティングなどのステント技術の進歩は、インターベンション心臓病学におけるステントの採用を促進しています。

- 心血管疾患は、心臓疾患の罹患率の高さとステントおよびカテーテル技術の進歩に牽引され、薬剤・デバイス併用市場の拡大を牽引しています。

腫瘍学分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- 輸液ポンプ、光線力学療法装置、経皮パッチなどの腫瘍学における薬剤・デバイス併用の使用は、その役割により拡大しています。標的を定めた持続的な薬物療法の提供において。

- 精密医療への関心の高まりと世界的ながん罹患率の増加が、この分野の急速な発展を牽引しています。

- 正確な投与を可能にし、全身的な副作用を最小限に抑えるデバイスの技術的進歩は、腫瘍治療への導入をさらに後押ししています。

- したがって、標的薬物送達システムのトレンドの進歩と、がん治療における精密医療への関心の高まりにより、腫瘍学は急速に成長すると予想されています。

エンドユーザー別:

エンドユーザーに基づいて、市場は病院・診療所、外来手術センター(ASC)、在宅ケア施設、その他に分類されます。

病院・診療所は、クリニックセグメントは2023年に最大の収益シェアを占めました。

- 病院とクリニックは、薬剤と医療機器の複合製品の主なユーザーであり、特に心血管介入、腫瘍治療、慢性疾患管理などのクリティカルケア用途において、新たな薬剤と医療機器の複合市場機会を生み出しています。

- 病院では高度な医療機器と専門知識が広く利用可能であることが、このセグメントの優位性を支えています。

- さらに、慢性疾患による入院件数の増加と低侵襲治療アプローチの採用が、これらの環境における複合製品の急増を後押ししています。

- したがって、病院とクリニックは、高度な薬剤・デバイス複合製品を用いて慢性疾患および急性疾患を管理する上で重要な役割を果たしているため、市場トレンドを牽引しています。

在宅ケア環境セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 在宅ケア環境では、患者中心のケアと利便性に対する需要の高まりを背景に、インスリンポンプ、携帯型輸液ポンプ、経皮パッチなどの薬剤・デバイス複合製品の採用が増加しています。

- 糖尿病や呼吸器疾患などの慢性疾患の罹患率の上昇は、在宅ケアソリューションへの移行を促しています。

- さらに、ポータブルで使いやすいデバイスの進歩により、在宅治療の実現可能性が高まり、このセグメントの薬剤・デバイス複合市場の成長をさらに促進しています。

- したがって、患者中心のケアへの移行と、ポータブルで使いやすいデバイスの採用増加に支えられ、在宅ケア環境のトレンドは急速に成長すると予想されます。使いやすい複合デバイス。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

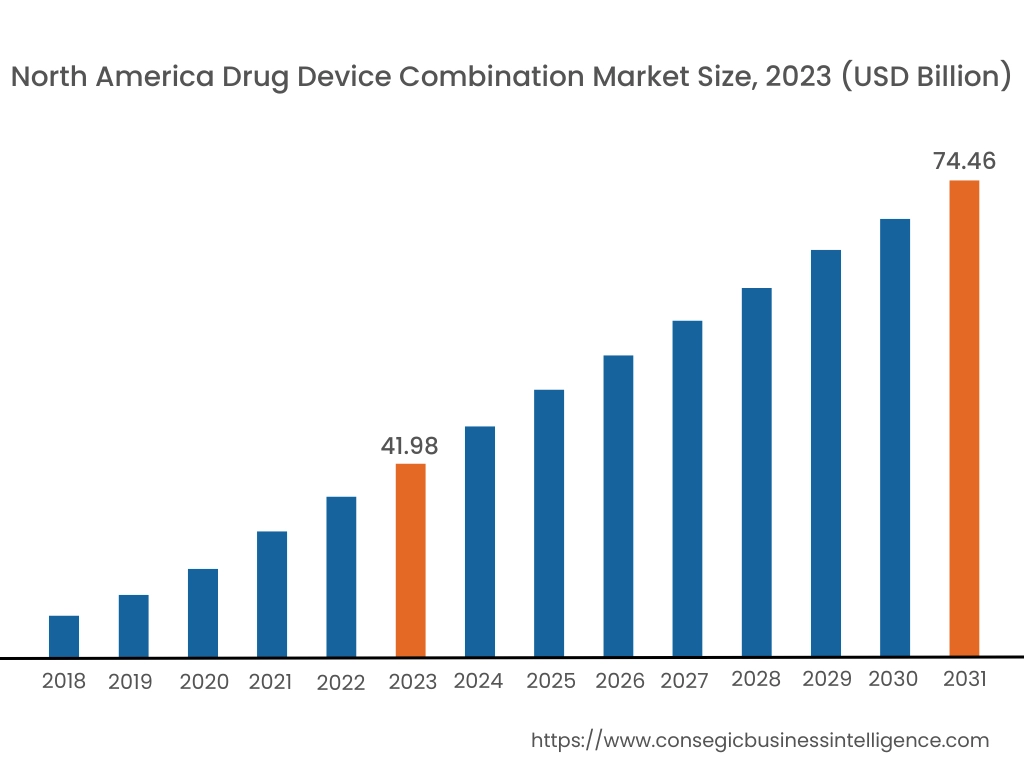

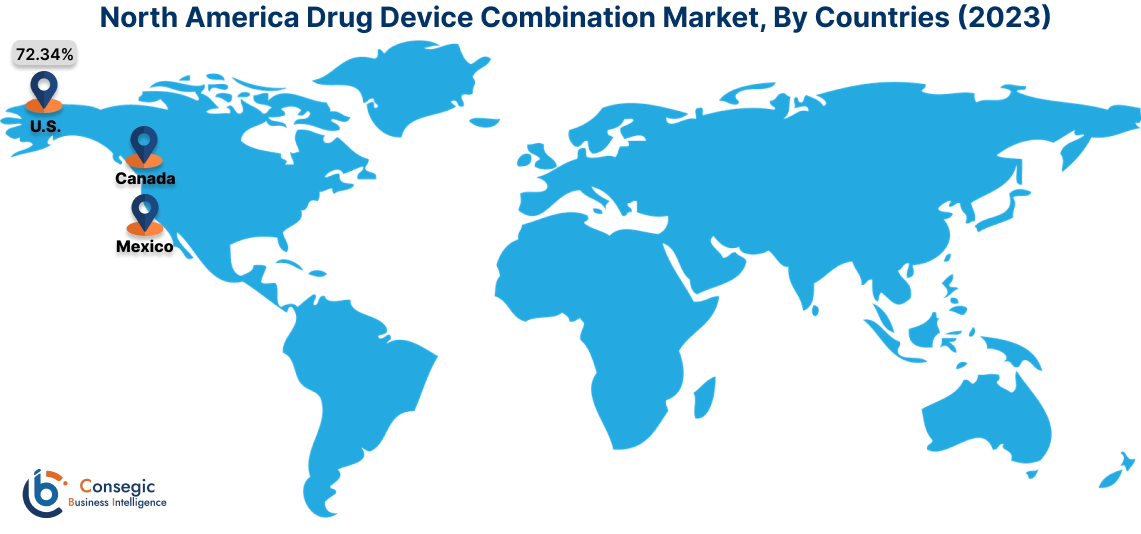

2023年の北米市場規模は419億8000万米ドルで、2031年には744億6000万米ドルに達すると予想されています。北米では、2023年を基準年として、米国が薬剤デバイス複合市場において72.34%という最大のシェアを占めました。北米は、高度な薬剤送達システムと確立された医療インフラへの強い需要に牽引され、最大の薬剤デバイス複合市場シェアを維持しています。米国は、糖尿病や心血管疾患などの慢性疾患の増加により、インスリンペン、吸入器、薬剤溶出ステントなどの複合製品の開発が促進され、この地域をリードしています。主要な市場プレーヤーの存在、大規模な研究開発投資、そして有利な償還政策が、市場の発展をさらに後押ししています。カナダも、厳格な規制枠組みと高額な開発コストが課題となっているものの、革新的な医療機器への注力と併用療法の導入拡大を通じて貢献しています。

アジア太平洋地域は、予測期間中に8.2%のCAGR(年平均成長率)を記録し、市場が最も高い成長率を記録しています。アジア太平洋地域は、医療の急速な進歩、慢性疾患の罹患率の増加、そして中国、日本、インドにおける革新的な薬物送達システムへの需要の高まりを背景に、薬物デバイス複合市場において最も急速な成長を遂げている地域です。中国は、慢性疾患管理のための手頃な価格の複合製品の製造に注力する医薬品および医療機器分野の拡大により、この地域をリードしています。日本では、高齢化と高度な医療制度が、インプラント型デバイスと薬剤溶出ステントの急増を後押ししています。インドでは、糖尿病患者と呼吸器疾患患者の増加が、インスリンペンと吸入器の導入を促進しています。しかし、地域分析によると、一貫性のない規制枠組みや、特定の分野における最先端技術へのアクセスの制限といった課題に直面しています。

ヨーロッパは、低侵襲治療と高度な薬物送達技術への需要の高まりに支えられ、薬物デバイスにとって重要な市場です。本分析では、ドイツ、英国、フランスといった国々が市場をリードしており、プレフィルドシリンジ、経皮パッチ、埋め込み型薬剤送達デバイスといった製品の採用が進んでいることが示されています。ドイツは先進的な医療システムと、特に腫瘍学と心血管疾患における併用療法のイノベーションへの注力により、成長を牽引しています。英国では、患者中心のケアへの移行を反映し、オートインジェクターなどの自己注射デバイスの使用が増加しています。しかしながら、欧州医療機器規則(MDR)に基づく厳格な規制要件は、この地域のメーカーにとって課題となっています。

本分析では、中東・アフリカ地域は、医療インフラへの投資の増加と、糖尿病や喘息といった慢性疾患の有病率の上昇により、市場が緩やかに成長すると予測されています。UAEとサウジアラビアは主要市場であり、吸入器やインスリンペンといった先進的な薬剤送達システムの採用が進んでいます。アフリカでは、南アフリカで、医療に対する意識の高まりと医療アクセスの改善を背景に、呼吸器系および糖尿病ケア用の併用製品が成長しています。しかし、現地の製造能力の限界と輸入製品への依存が、この地域の市場全体の成長を阻害しています。

ラテンアメリカは医薬品デバイスの新興市場であり、ブラジルとメキシコがこの地域を牽引しています。ブラジルでは糖尿病人口の増加と医療サービス向上に向けた政府の取り組みが、インスリンペンとプレフィルドシリンジの需要急増を牽引しています。メキシコでは、医療機器製造セクターの拡大と慢性疾患管理への関心の高まりが市場の成長を支えています。この地域では、腫瘍学および心血管疾患治療用の埋め込み型医薬品送達デバイスへの関心も高まっています。しかしながら、経済の不安定さと高度な複合製品に対する研究開発能力の限界が、市場の急成長の課題となっています。

主要企業と市場シェアに関する洞察:

医薬品デバイス複合市場は、国内外の市場に製品とサービスを提供する主要企業による激しい競争が繰り広げられています。主要企業は、世界の医薬品デバイス複合市場において確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの上市において複数の戦略を採用しています。医薬品デバイス複合業界の主要企業には、以下が含まれます。

- Abbott Laboratories(米国)

- Medtronic plc(アイルランド)

- Becton, Dickinson, and Company(米国)

- Novartis International AG(スイス)

- Smith & Nephew plc(英国)

- Boston Scientific Corporation(米国)

- Stryker Corporation(米国)

- テルモ株式会社(日本)

- Mylan N.V.(米国)

- Allergan plc(アイルランド)

最近の業界動向:

製品発売:

- 2024年8月、Dexcomは、市販の持続血糖測定器「Stelo」を米国で発売しました。これは業界にとって大きな節目となります。Steloは、インスリンを使用していない18歳以上の成人を対象として3月に米国規制当局の承認を取得しており、市販可能な最初のOTC持続血糖測定器となります。センサー2個パックで99ドル、または月額サブスクリプションで89ドルで提供されるこのイノベーションは、血糖モニタリングソリューションへのアクセス性を向上させることを目的としています。

承認:

- 2024年4月、アボットはTriClip経カテーテル・エッジツーエッジ修復(TEER)システムのFDAの承認を取得し、構造的心疾患治療のポートフォリオを強化しました。このデバイスは三尖弁逆流症に対処し、心臓ケアソリューションにおける大きな進歩となります。

薬物デバイス併用市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 192,200.11百万米ドル |

| CAGR (2024~2031年) | 12.2% |

| 製品タイプ別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

薬剤と医療機器を組み合わせた市場の規模はどのくらいですか? +

医薬品デバイス複合市場規模は、2023年の1,348.2億米ドルから2031年には2,482億米ドルを超えると推定され、2024年には1,431.1億米ドルにまで拡大すると予測されており、2024年から2031年にかけて7.9%のCAGRで成長する見込みです。

市場の成長を促進する要因は何ですか? +

慢性疾患の罹患率の増加、低侵襲デバイスの進歩、個別化医療の需要の高まり。

薬剤と医療機器の組み合わせ市場を支配している地域はどこですか? +

先進的な医療インフラと多額の研究開発投資により、北米が市場をリードし、ヨーロッパがそれに続きます。

薬剤とデバイスの組み合わせの例にはどのようなものがありますか? +

薬剤溶出ステント、吸入器、経皮パッチ、抗菌カテーテル。

市場における主な課題は何ですか? +

規制の複雑さ、開発コストの高さ、薬剤と機器の互換性の確保。