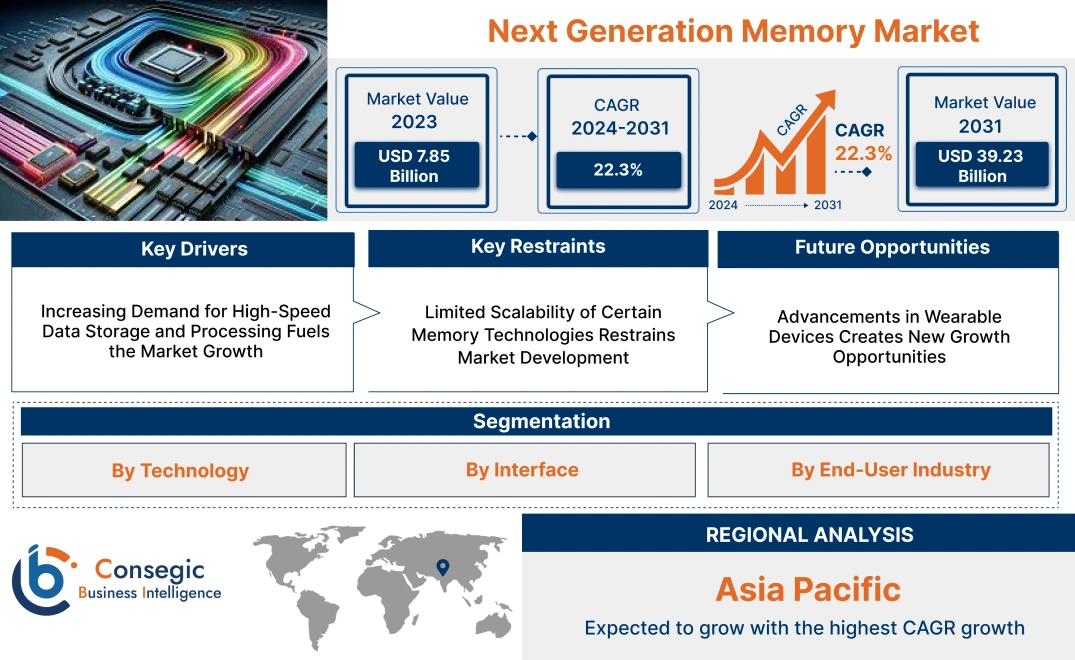

次世代メモリ市場規模:

次世代メモリ市場規模は、2023年の78億5,000万米ドルから2031年には392億3,000万米ドルを超えると推定されており、2024年には94億6,000万米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は22.3%です。

次世代メモリ市場の範囲と概要:

次世代メモリは、速度、拡張性、エネルギー効率の面で従来のメモリシステムの限界を克服するように設計された高度なストレージ技術を包含しています。 MRAM、RRAM、3D XPointなどのこれらのメモリソリューションは、現代のコンピューティングアプリケーションに高性能なデータ保存および検索機能を提供します。不揮発性ストレージを提供することで、電源が供給されていない場合でもデータ保持を保証し、従来のメモリ技術と比較して高速処理と高い耐久性を実現するように設計されています。

これらのメモリ技術は、データセンター、コンシューマーエレクトロニクス、自動車システム、産業オートメーションなど、さまざまな分野で広く利用されています。そのアーキテクチャは、消費電力を最小限に抑えながら、高速コンピューティングと大規模データ処理をサポートするように設計されています。さらに、次世代メモリは最新のプロセッサやシステムとシームレスに統合され、人工知能、機械学習、IoTデバイスなどの先進技術との互換性を実現します。

これらのメモリシステムのエンドユーザーには、ITインフラプロバイダー、家電メーカー、自動車開発会社などがあり、いずれもシステムパフォーマンスを向上させ、進化する技術エコシステムの需要を満たすために、効率的で信頼性が高く、拡張性の高いメモリソリューションを求めています。

次世代メモリ市場ダイナミクス - (DRO) :

主な推進要因:

高速データストレージと処理への需要の高まりが市場の成長を促進

高速データストレージと処理への需要の高まりは、様々な業界における先進的なメモリ技術の採用を大きく促進しています。データセンター、通信、金融サービスは膨大な量のデータを処理しており、超高速の読み書き速度と低レイテンシを実現するメモリソリューションが求められています。例えば、クラウドコンピューティングと仮想化をサポートするデータセンターでは、リアルタイムのワークロードを効率的に処理し、シームレスなユーザーエクスペリエンスを確保するために、高速メモリが必要です。金融サービス分野における高頻度取引(HFT)は、大規模なデータセットを瞬時に処理するメモリ技術に依存しています。マイクロ秒単位の遅延でさえも、大きな経済的損失につながるからです。

同様に、AIや機械学習のワークロードを導入する業界では、MRAM、PCM、ReRAMなどのメモリソリューションが求められています。これらのメモリは、速度と耐久性の点で従来のDRAMやNANDを上回り、リアルタイムデータ処理や反復計算に最適です。医療分野のリアルタイム分析や製造分野の予知保全といった新興アプリケーションでも、高帯域幅と低レイテンシを実現するメモリソリューションが求められています。これらの技術は、速度と信頼性が運用効率や意思決定に直接影響を与えるアプリケーションにとって不可欠なものとなりつつあり、次世代メモリ市場の成長を牽引しています。

主な制約:

一部のメモリ技術の拡張性の限界が市場発展を阻害

相変化メモリ(PCM)や抵抗変化型RAM(ReRAM)などの先進メモリ技術は、データ集約型アプリケーションに必要な高密度ソリューションへの移行において、大きな拡張性の問題に直面しています。NANDやDRAMなどの従来のメモリとは異なり、これらの次世代技術は、より微細なプロセスノードにおいて材料の安定性を維持することが困難であり、これはストレージ容量の増大に不可欠です。例えば、PCMは相変化材料に依存しているため、デバイスの微細化によってスイッチング動作にばらつきが生じ、パフォーマンスの一貫性が低下するという問題が生じます。

材料の制約に加えて、書き込み耐久性の限界も大きな障壁となります。ReRAMなどの技術は、書き込みサイクルを繰り返すことで劣化が加速するため、エンタープライズストレージやリアルタイム分析など、頻繁なデータ更新を必要とするアプリケーションでは、その有用性が制限されます。こうした耐久性の問題は、書き込み頻度の高い環境において、既存のメモリソリューションの信頼性の高い代替品として機能することを妨げています。さらに、これらの先進技術は製造工程が非常に複雑なため、スケーラビリティの問題がさらに深刻化します。大容量デバイスで安定した歩留まりを実現するには、製造プロセスを正確に制御する必要があり、製造コストの上昇と普及の制約要因となっています。その結果、こうしたスケーラビリティの制約は、大容量とコスト効率の両方が求められる市場における競争力を制限し、次世代メモリ市場の需要を阻害しています。

将来の機会:

ウェアラブルデバイスの進化が新たな成長機会を創出

スマートウォッチ、フィットネストラッカー、AR/VRスマートグラス、医療モニタリングデバイスといった高度なウェアラブルデバイスの普及は、高度なメモリソリューションに大きな成長機会をもたらしています。これらのデバイスは、リアルタイムデータ処理、継続的なモニタリング、シームレスな接続といった機能をサポートするために、小型でエネルギー効率の高いメモリ技術を必要としています。 MRAMやReRAMなどのメモリソリューションは、低消費電力と高速な読み書き性能により、ウェアラブル機器のバッテリー寿命の延長とパフォーマンス向上を実現することから、注目を集めています。

ヘルスケアに特化したウェアラブル機器の需要が高まる中、メモリ技術は心拍数、血中酸素濃度、動作パターンといった生体認証データの保存と処理において重要な役割を果たしています。AR/VRデバイスでは、高帯域幅メモリが複雑なビジュアルのレンダリングやリアルタイムのインタラクションの提供といった没入型体験をサポートします。さらに、ウェアラブル機器はIoT(モノのインターネット)エコシステムの中心となりつつあり、効率的な通信とデータ交換を可能にするメモリが求められています。メーカー各社が先進機能を小型軽量デバイスに統合する革新を進めるにつれ、ウェアラブル端末向けの最先端メモリ技術に対する需要が高まり、次世代メモリ市場における大きな機会が創出されると予想されます。

次世代メモリ市場セグメント分析:

技術別:

技術に基づいて、市場は不揮発性メモリ(ReRAM、MRAM、PCRAM、3D XPoint)と揮発性メモリ(DRAM、SRAM、その他)に分類されます。

2023年には、不揮発性メモリセグメントが最大の収益シェアを占めました。

- ReRAM、MRAM、PCRAMなどの不揮発性メモリは、エンタープライズストレージや車載システムなど、電源供給なしでデータを保持する必要があるアプリケーションで広く使用されています。

- 3D XPointテクノロジーは高速データアクセスと優れた耐久性を提供し、高度なコンピューティングやAIアプリケーションに最適です。

- これらのメモリ技術は、信頼性と大容量のストレージソリューションが不可欠な医療や航空宇宙などの分野で人気が高まっています。

- セグメント別トレンド分析によると、不揮発性メモリセグメントの優位性は、従来のDRAMとNANDストレージソリューション間のパフォーマンスギャップを埋める能力に起因しており、次世代メモリ市場の拡大を後押ししています。

揮発性メモリセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- DRAMとSRAMは、高速データアクセス機能を備えているため、民生用電子機器やITアプリケーションで広く採用されています。

- これらのメモリタイプは、スマートフォン、ゲーム機、高性能コンピューティングシステムなど、高速データ処理を必要とするデバイスに不可欠です。

- LPDDR5やDDR6といった揮発性メモリ技術の革新は、パフォーマンスとエネルギー効率を向上させ、消費電力に敏感なデバイスへの採用を促進しています。

- 次世代メモリ市場分析によると、このセグメントの急速な成長は、現代のコンピューティングアプリケーションの高まるパフォーマンス要件を満たす上での重要性を反映しています。

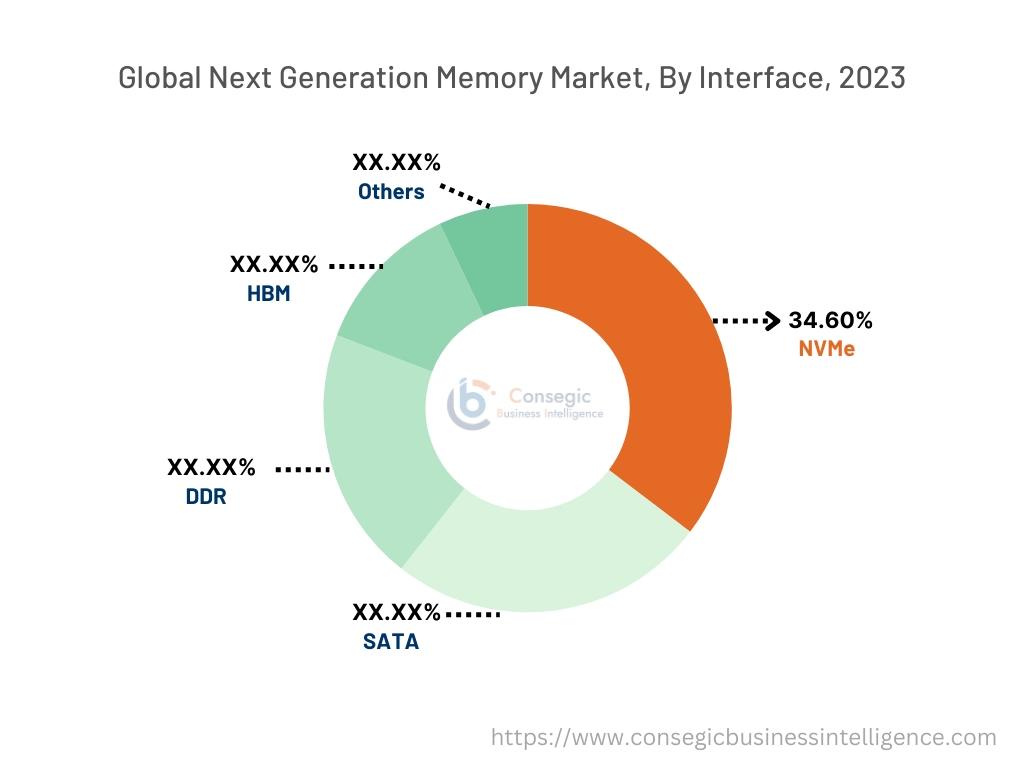

インターフェース別:

インターフェースに基づいて、市場はNVMe、SATA、DDR、HBM、その他に分類されます。

NVMeセグメントは、2023年の次世代メモリ市場全体のシェアの34.60%を占め、最大の収益を占めました。

- NVMe (Non-Volatile Memory Express) は、SSD 向けに最適化された高性能ストレージインターフェースで、低レイテンシと高スループットを実現します。

- NVMe の採用は、エンタープライズストレージ、クラウドコンピューティング、ビッグデータ分析など、データ集約型アプリケーションのトレンドによって推進されています。

- NVMe 対応メモリソリューションは、IT および通信業界で広く使用されており、5G インフラストラクチャにおける高速データ転送の需要の高まりに対応しています。

- 次世代メモリ市場のトレンドによると、このセグメントの優位性は、ストレージ性能を向上させる能力を反映しており、現代のデータセンターにとって最適な選択肢となっています。

HBM (高帯域幅メモリ) セグメントは、予測期間中に最も高い CAGR を記録すると予想されています。

- HBM テクノロジーは、超高帯域幅とエネルギー効率に優れたメモリソリューションを提供するため、AI、機械学習、グラフィックスを多用するアプリケーションに不可欠です。

- 自動車や航空宇宙産業では、先進運転支援システム(ADAS)やシミュレーション技術にHBMが採用されています。

- この分野の急速な発展は、メモリ密度と性能を向上させる3Dスタッキングなどの半導体パッケージングの進歩に支えられています。

- 市場トレンド分析によると、HBMの採用は、次世代コンピューティングと高性能ワークロードを実現する上で重要な役割を果たしており、次世代メモリ市場の成長にさらに貢献しています。

エンドユーザー業界別:

エンドユーザー業界に基づいて、市場はIT・通信、ヘルスケア、自動車、航空宇宙・防衛、コンシューマーエレクトロニクス、その他に分類されています。

IT・通信2023年の次世代メモリ市場シェアにおいて、通信セグメントは最大の収益を占めました。

- ITおよび通信セクターは、データセンター、クラウドストレージ、高速ネットワーク機器向けの高度なメモリ技術に大きく依存しています。

- NVMeやDDRなどのメモリソリューションは、5Gインフラやエッジコンピューティングアプリケーションのサポートに不可欠です。

- デジタルトランスフォーメーションとクラウド移行のトレンドは、このセクターにおける高性能メモリソリューションの採用を促進しています。

- 市場トレンド分析によると、このセグメントの優位性は、グローバルネットワーク全体でシームレスなデータ管理と接続性を実現し、次世代メモリ市場の需要を促進する上で重要な役割を果たしていることを反映しています。

自動車セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 自動車メーカーは、自動運転、ADAS、車載情報システムなどのアプリケーション向けに高度なメモリソリューションを採用しています。インフォテインメントシステム。

- MRAMや3D XPointなどの不揮発性メモリは、その耐久性と高速データアクセスにより、車載アプリケーションで注目を集めています。

- このセグメントの急速な成長は、電気自動車(EV)とコネクテッドカー技術の革新によって推進されており、これらの技術にはリアルタイムデータ処理のための効率的なメモリソリューションが求められています。

- 次世代メモリ市場分析では、安全性、性能、ユーザーエクスペリエンスを向上させるために、車載システムへのメモリソリューションの統合が進んでいることを強調しています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

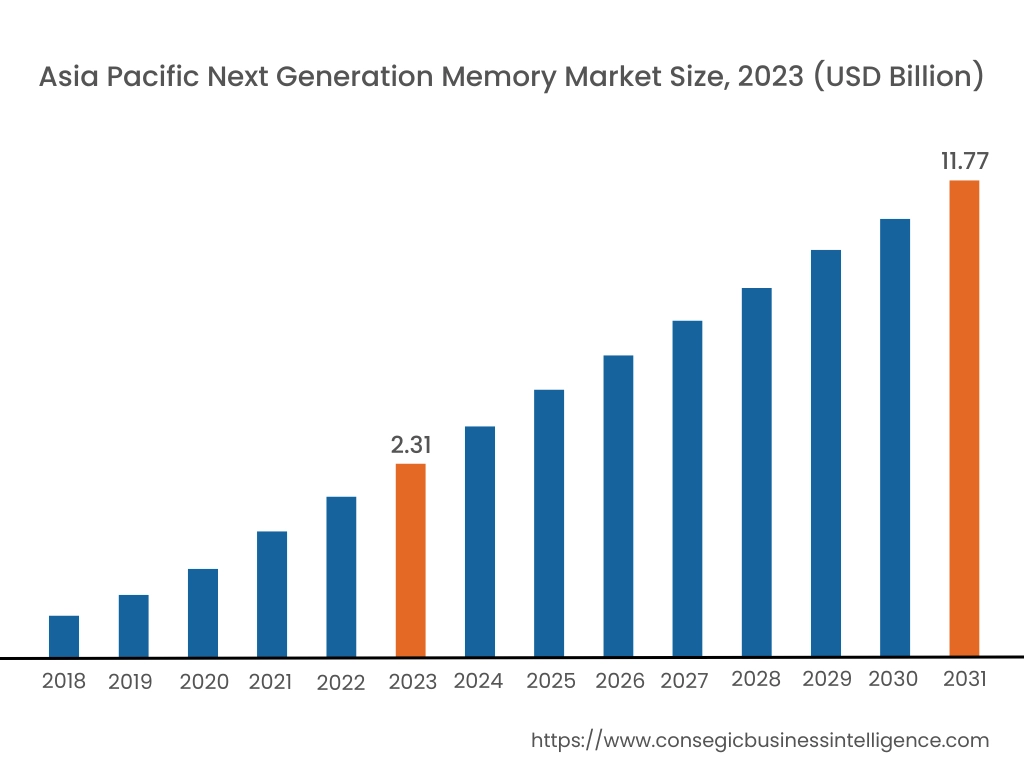

アジア太平洋地域は、2023年に23億1,000万米ドルと評価されました。さらに、2024年には27億9,000万米ドルに成長し、2031年には117億7,000万米ドルを超えると予測されています。このうち、中国は2023年に41.4%と最大のシェアを占めました。アジア太平洋地域は、中国、日本、韓国などの国々における急速な工業化と民生用エレクトロニクス市場の拡大に後押しされ、次世代メモリ技術のダイナミックなハブとして台頭しています。この地域はスマートデバイスとIoTアプリケーションの開発に注力しており、高度なメモリソリューションの利用が増加しています。政府の支援と半導体製造への多額の投資により、次世代メモリ市場の機会はさらに拡大しています。

北米の市場規模は、2023年の26億1,000万米ドルから2031年には129億1,000万米ドルを超え、2024年には31億4,000万米ドルに成長すると予測されています。この地域は、堅牢な技術インフラと大手半導体企業の存在を主な要因として、次世代メモリ分野において重要な地位を維持しています。特に米国は、研究開発への多額の投資により、MRAMやReRAMといったメモリ技術の革新が促進されています。次世代メモリ市場の動向を見ると、高性能コンピューティングのニーズを背景に、これらの高度なメモリソリューションをデータセンターやエンタープライズストレージシステムに統合する動きが広がっています。

ヨーロッパは次世代メモリ市場において極めて重要な役割を果たしており、ドイツ、フランス、イギリスなどの国々が技術導入をリードしています。この地域ではエネルギー効率とデータセキュリティが重視されており、自動車および産業用途における不揮発性メモリソリューションの導入が加速しています。市場動向分析によると、研究機関と業界関係者の共同イニシアチブは、メモリ技術の進歩に大きく貢献しています。

中東・アフリカ地域では、特に通信やエネルギーといった分野において、次世代メモリ技術の導入が徐々に進んでいます。アラブ首長国連邦や南アフリカといった国々はデジタルインフラへの投資を進めており、次世代メモリ市場の拡大に貢献しています。

ラテンアメリカでは、ブラジルとメキシコが先頭に立って、次世代メモリソリューションの可能性を模索しています。これらの国々の成長著しいIT・通信分野は、データ処理能力の向上における高度なメモリ技術のメリットを認識しつつあります。

主要プレーヤーと市場シェアに関する洞察:

次世代メモリ市場は、国内外の市場に製品とサービスを提供する主要プレーヤーが参入し、競争が激化しています。主要企業は、世界の次世代メモリ市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザー向け発売においていくつかの戦略を採用しています。次世代メモリ業界の主要プレーヤーは以下のとおりです。

- Samsung Electronics Co., Ltd. (韓国)

- Micron Technology, Inc. (米国)

- SK hynix Inc. (韓国)

- Intel Corporation (米国)

- 富士通株式会社 (日本)

- Kioxia Holdings Corporation (日本)

- Western Digital Corporation (米国)

- Seagate Technology Holdings PLC (米国)

- 株式会社東芝 (日本)

- NVIDIA Corporation (米国)

最近の業界動向:

製品リリース:

- 2024年11月、ルネサスは、第2世代DDR5メモリを搭載した業界初の完全なメモリインターフェースチップセットソリューションを発表しました。高性能コンピューティングとAI向けに設計されたこのソリューションは、メモリ帯域幅と効率を向上させます。最適化された電力管理と低レイテンシにより、これらのチップセットはデータセンターや自律システムなどの高度なアプリケーションをサポートします。革新的な設計により、DDR5メモリモジュールとの互換性が確保され、次世代コンピューティング環境に不可欠な高速データ処理と拡張性を実現します。

- 2024年11月、Samsungは次世代AIコンピューティング向けに設計された業界初の24GB GDDR7 DRAMを開発しました。この高度なメモリソリューションは、前世代と比較して大幅に高い帯域幅と効率性を提供し、AI駆動型アプリケーションの高速データ処理とパフォーマンス向上を実現します。 24GB GDDR7 DRAMは、機械学習、ディープラーニング、高性能コンピューティングといったデータ集約型タスク向けに最適化されており、より強力なAIシステムへの道を開きます。

- 2024年10月、マイクロンは、次世代のAI搭載PCを強化するために設計されたDDR5向け超高速クロックドライバーの発売を発表しました。この新製品は、より高い帯域幅とより高速なメモリ速度を実現することでパフォーマンスを向上させ、人工知能やデータ集約型アプリケーションの高まるニーズに対応します。 Micronのイノベーションは、AI駆動型ワークロード向けにメモリシステムを最適化し、コンピューティング効率を大幅に向上させることを目指しています。

- 2024年10月、SKILLはオーバークロック対応DDR5 CU-DIMMメモリモジュールの新シリーズ、Trident Z5 CKシリーズを発表しました。これらのモジュールはクロックドライバーを内蔵しており、最大DDR5-9600の超高速動作を実現します。このイノベーションは、特に最高のメモリ性能を求めるゲーマー、オーバークロッカー、PC愛好家にとって、安定性とパフォーマンスの向上を実現します。 Trident Z5 CKシリーズは、DDR5の限界を押し広げるように設計されており、要求の厳しいアプリケーション、ゲーム、コンテンツ制作タスクに優れた帯域幅を提供します。

パートナーシップとコラボレーション:

- 2024年4月、SK hynixはTSMCと提携し、高帯域幅メモリ(HBM)テクノロジーにおけるリーダーシップを強化しました。この提携は、TSMCの高度な半導体製造能力を活用し、次世代HBMソリューションの開発と生産を加速することを目的としています。 SK hynixのメモリ技術に関する専門知識とTSMCの最先端製造技術を組み合わせることで、このパートナーシップは、高性能コンピューティング、AI、データセンターアプリケーションにおけるイノベーションを推進することになります。

次世代メモリ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018~2031年 |

| 2031年の市場規模 | 39.23米ドル10億 |

| CAGR (2024~2031年) | 22.3% |

| 技術別 |

|

| インターフェース別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

次世代メモリ市場はどのくらいの規模ですか? +

次世代メモリ市場の規模は、2023年の78億5,000万米ドルから2031年には392億3,000万米ドルを超えると推定され、2024年には94億6,000万米ドルにまで拡大し、2024年から2031年にかけて22.3%のCAGRで成長すると予測されています。

次世代メモリ市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

次世代メモリ市場レポートには、テクノロジー (不揮発性メモリ: ReRAM、MRAM、PCRAM、3D XPoint、揮発性メモリ: DRAM、SRAM、その他)、インターフェース (NVMe、SATA、DDR、HBM、その他)、エンドユーザー業界 (IT および通信、ヘルスケア、自動車、航空宇宙および防衛、民生用電子機器、その他)、および地域 (アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカ) によるセグメンテーションの詳細が含まれています。

次世代メモリ市場で最も急速に成長しているセグメントはどれですか? +

HBM(高帯域幅メモリ)セグメントは、予測期間中に急速な成長が見込まれています。HBMテクノロジーは、超高帯域幅とエネルギー効率に優れたメモリソリューションを提供するため、AI、機械学習、グラフィックスを多用するアプリケーションに不可欠なものとなっています。

次世代メモリ市場の主要プレーヤーは誰ですか? +

次世代メモリ市場の主要プレーヤーとしては、サムスン電子株式会社(韓国)、マイクロンテクノロジー株式会社(米国)、SKハイニックス株式会社(韓国)、インテル株式会社(米国)、富士通株式会社(日本)、キオクシアホールディングス株式会社(日本)、ウエスタンデジタル株式会社(米国)、シーゲイトテクノロジーホールディングス株式会社(米国)、株式会社東芝(日本)、NVIDIA株式会社(米国)などが挙げられます。