- まとめ

給湯器市場規模:

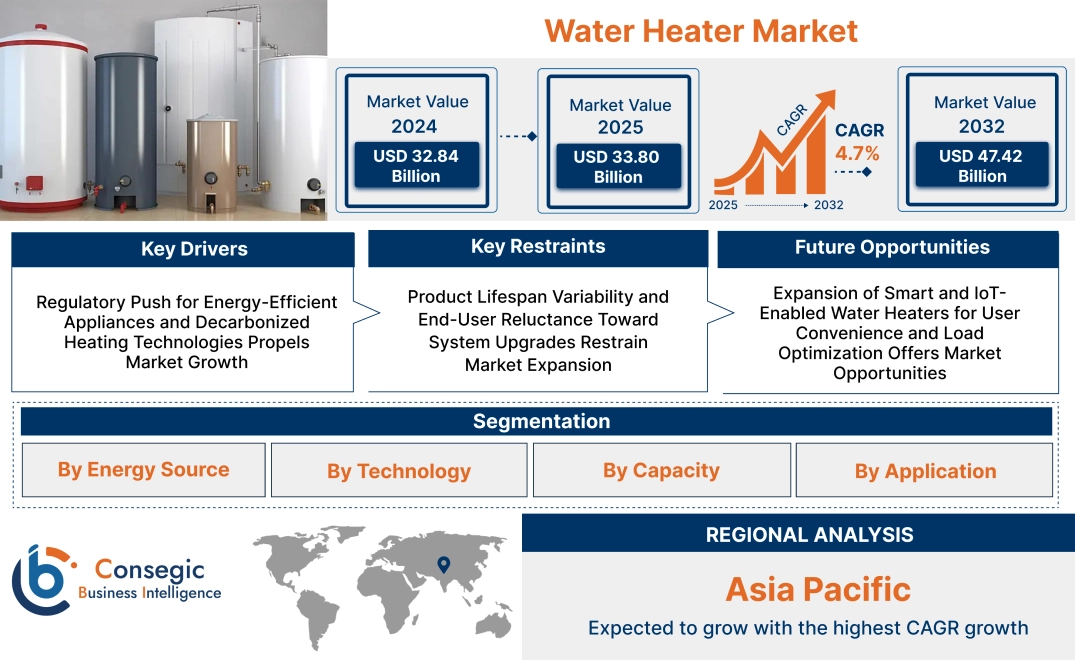

給湯器市場規模は、2024年の328.4億米ドルから2032年には474.2億米ドルを超えると推定されており、2025年には338億米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は4.7%です。

給湯器市場の範囲と概要:

給湯器は、家庭用、業務用、工業用の水を加熱・貯蔵するために設計された機器です。タンク式、タンクレス式、ハイブリッド式、ソーラー式などがあり、入浴、掃除、暖房などの用途に温水を提供します。ユニットは、様々なユーザー環境や消費パターンに合わせて、容量、エネルギー源、設置構成が異なります。

主な機能には、調節可能なサーモスタット、耐腐食性ライニング、安全弁、エネルギー効率制御などがあります。高度なシステムには、スマートコネクティビティ、温度プリセット、コンパクトな設置面積が組み込まれており、スペースの有効活用とユーザーエクスペリエンスを最適化します。

給湯システムは、利便性、安定したお湯の利用、待ち時間の短縮を実現します。再生可能エネルギーと高効率コンポーネントとの統合により、持続可能な利用をさらにサポートします。これらのシステムは、住宅、ホスピタリティ施設、医療機関、業務用厨房など、あらゆる用途に適用可能であり、温熱環境、衛生管理、運用効率を重視する現代のインフラにとって不可欠な存在です。

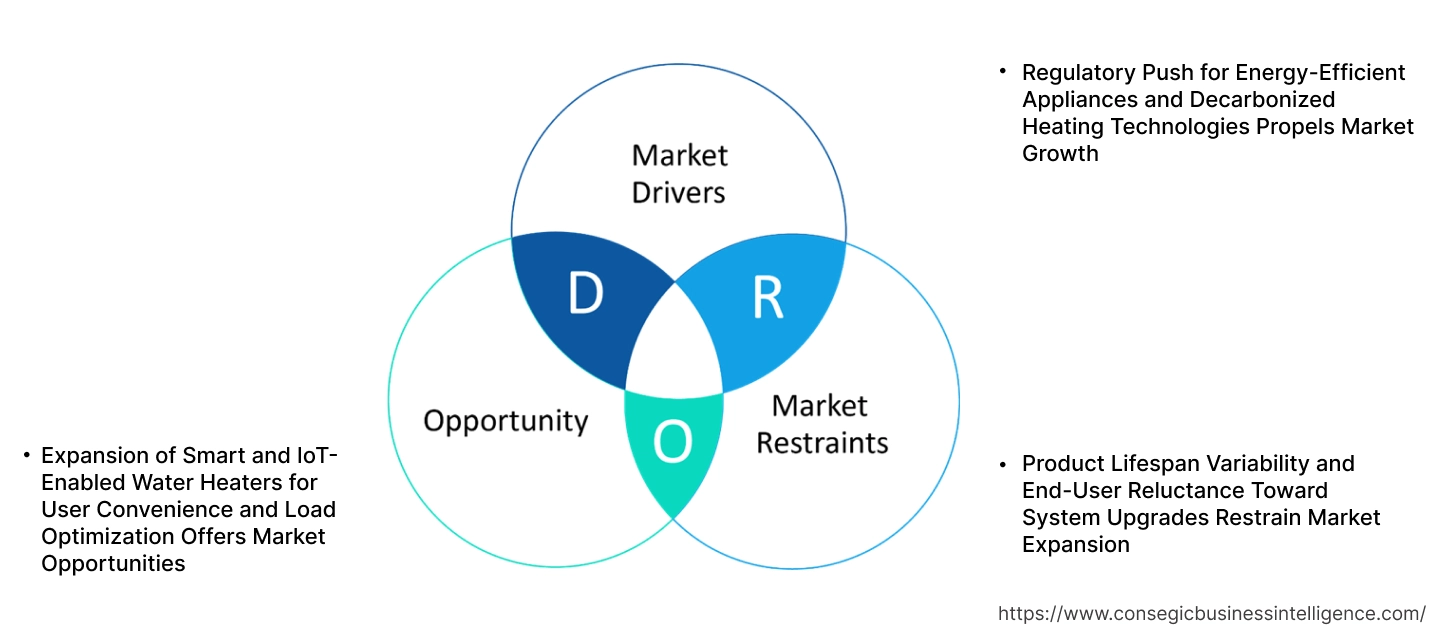

給湯器市場のダイナミクス - (DRO) :

主な推進要因:

エネルギー効率の高い家電製品と脱炭素化暖房技術に対する規制の推進が市場の成長を促進

北米、欧州、アジア太平洋地域の政府は、排出量の削減と脱炭素化の加速を目指し、エネルギー効率に関する規制を強化しています。建築システム。ENERGY STAR、エコデザイン指令、地域の建築基準といった規制枠組みにより、給湯システムの効率基準が引き上げられています。これらの基準は、低効率の機器を段階的に廃止し、凝縮式、ヒートポンプ式、太陽光発電式などの導入を奨励しています。リベート、税額控除、低金利融資といった財政支援により、住宅および商業施設のユーザーによる高効率システムへのアップグレードが促進されています。開発業者、機関投資家、そして住宅所有者がネットゼロエネルギー目標と気候変動対策目標に賛同するにつれ、持続可能な暖房器具の需要が高まっています。

- 例えば、2023年4月、LG Electronics USAは、住宅所有者の節約、エネルギー使用量の削減、そして二酸化炭素排出量の削減を支援するため、待望のLGインバーターヒートポンプ給湯器を発売しました。 ENERGY STAR認証を取得しているこのヒーターは、均一エネルギー係数(UEF)3.75を実現し、ユーザーに最大70%のエネルギー節約をもたらします。

この政策主導の移行により、交換と新規設置が大幅に促進され、給湯器市場の長期的な拡大に貢献しています。

主な制約:

製品寿命のばらつきとエンドユーザーのシステムアップグレードへの消極的な姿勢が市場拡大を阻害

多くのユーザーは、給湯システムを長期使用機器と見なし、故障するまで交換を先延ばしにし、最適な耐用年数を超えてしまうことがよくあります。製品の寿命は、技術の種類、使用パターン、水質によって大きく異なりますが、ユーザーは積極的なアップグレードよりも修理を優先する傾向があります。新モデルはエネルギーコストの上昇や効率性の向上をもたらしますが、そのメリットがすぐに実感できるとは限らず、エンドユーザーにも十分に理解されているとは限りません。買い替えに多額の設備投資や人員削減が必要となる地域では、先進システムの導入はさらに遅れます。運用コスト削減に対する認識の低さと、義務付けられたアップグレードサイクルの欠如が、機器の交換率の低下につながっています。省エネ家電やスマート家電の需要は高まっているものの、消費者行動の停滞とシステムの可視性の低さが、住宅用および小規模商業用セグメントの両方において、給湯器市場の成長を阻害し続けています。

将来の機会:

ユーザーの利便性と負荷最適化のためのスマートおよびIoT対応給湯器の普及が市場機会をもたらす

給湯器へのスマート制御とIoT機能の統合は、ユーザーエクスペリエンスと運用効率を変革しています。スマートモデルは、モバイルアプリケーションやホームオートメーションプラットフォームを介して、遠隔での温度制御、使用状況の監視、スケジュール設定を可能にします。これらのシステムは、ユーザーが使用パターンや時間帯別電気料金に基づいてエネルギー消費を最適化するのに役立ちます。電力会社は、ピーク時の暖房負荷をシフトし、電力系統の負荷を軽減するために、デマンドレスポンスプログラムにコネクテッド家電を統合しています。消費者の利便性への関心とエネルギー意識の高まりにより、住宅部門と商業部門の両方でコネクテッド家電のニーズが高まっています。スマートホーム・エコシステムの普及に伴い、Wi-Fi対応でアプリ制御、診断アラートやエネルギーレポート機能を備えたヒーターを提供するメーカーが市場で注目を集めています。

- 例えば、2023年9月には、Mideaは、給湯ソリューションにおける最新の画期的な製品であるスマートWi-Fiストレージウォーターヒーターを発表しました。ヒーター。このヒーターは、SmartHomeアプリによるリモートコントロール、暖房をカスタマイズしてエネルギーを節約できる直感的なスケジュール機能、AlexaとGoogle Homeによる音声コントロール、そして5つ星BEEエネルギー評価を備えています。

これらのイノベーションは、テクノロジー主導の成長とユーザー中心の製品進化に支えられ、給湯器市場に大きなビジネスチャンスを生み出しています。

給湯器市場のセグメント分析:

エネルギー源別:

エネルギー源に基づいて、給湯器市場は電気、ガス、太陽光、ハイブリッド、その他に分類されます。

電気セグメントは、2018年における最大の収益シェアを占めました。 2024年

- 電気式モデルは、設置の容易さ、メンテナンスの容易さ、都市インフラとの適合性から、住宅および商業用途で広く使用されています。

- これらのシステムは、特に電力供給が安定的で手頃な価格である地域において、小中規模の容量ニーズに対して費用対効果に優れています。

- 加熱素子と省エネモードの技術進歩により、効率と性能が向上しています。

- 給湯器市場分析によると、入手しやすさとクリーンエネルギー源に対する規制上の優遇措置により、電気式給湯器が主流となっています。

太陽光発電セグメントは、予測期間中に最も高いCAGRを達成すると予測されています。

- ソーラーヒーターは、太陽熱集熱器と蓄熱タンクを利用することで、電力網や化石燃料への依存を軽減します。燃料です。

- 日照時間が豊富な地域や、再生可能エネルギーソリューションにインセンティブを提供している国では、導入が増加しています。

- これらのシステムは、炭素削減目標の達成を支援し、グリーンビルディング認証の取得にも役立ちます。

- 給湯器市場のトレンドによると、太陽光発電システムは、持続可能な住宅および商業プロジェクトにおけるイノベーションと拡大を推進しています。

技術別:

技術に基づいて、市場は貯湯式、タンクレス(オンデマンド)、ハイブリッドシステムの3つに分類されます。

貯湯式セグメントは、2024年に最大の給湯器市場シェアを占めました。

- 貯湯式は、断熱タンクを使用して温水を蓄え、家庭用および小規模商業用のニーズにいつでも供給できるようにします。

- これらのシステムは、温水消費量が多い地域や水圧が一定でない場合にも効果的です。

- タンク断熱材とエネルギー回収メカニズムの改良により、現代の貯蔵システムはより優れた熱効率を提供します。

- 例えば、2024年8月、SymphonyはSpa、Sauna、Soulの3種類のガイザーシリーズを発売しました。これらのシリーズには、硬水を軟水化し、髪のダメージを軽減し、スキンケア効果をもたらす9層浄水カートリッジ「Symphony PuroPod」などの高度な機能が搭載されています。貯湯式給湯器は、10リットル、15リットル、25リットルの容量で提供されています。

- 貯湯式給湯器市場における需要は、利用頻度の高い郊外および農村地域で引き続き増加しています。

タンクレス(オンデマンド)セグメントは、最も高いCAGRで成長すると予測されています。

- タンクレスシステムは、必要なときにのみ水を加熱するため、待機時のエネルギー損失を削減し、省スペース化というメリットがあります。

- これらのユニットは、設置スペースが限られている都市部のマンション、ホテル、公共施設で特に人気があります。

- スマートコントロール、可変流量調整、迅速な回復機能により、消費者の嗜好が高まっています。

- 給湯器市場のトレンドによると、タンクレスシステムは、その運用効率と環境への配慮から、採用が増加しています。

容量別:

容量に基づいて、市場は30リットル未満、30~100リットル、100~250リットル、250リットル以上の4つに分類されます。

2024年には、30~100リットルのセグメントが給湯器市場で最大のシェアを占めました。

- この容量範囲は、小規模世帯やコンパクトな商業施設に最適で、給湯量とエネルギー効率のバランスが取れています。

- この範囲のシステムは非常に汎用性が高く、壁掛け式とシンク下設置式の両方に対応しています。

- メーカーは、デジタルディスプレイ、サーモスタット、安全装置などを備えた機能豊富な製品をこのセグメントで提供しています。

- 給湯器市場分析によると、都市部の住宅開発や小規模オフィス開発が増加しています。燃料セグメントの安定性。

250リットル以上のセグメントは、最も高いCAGR(年平均成長率)を達成すると予想されています。

- 大容量モデルは、継続的な温水供給を必要とする産業および公共施設の用途に不可欠です。

- これらのシステムは、プロセスと衛生管理の要件が高い病院、ホテル、製造施設で使用されています。

- 運用コストを効果的に管理するために、太陽光発電やハイブリッドエネルギー源と統合されることがよくあります。

- 商業インフラにおける給湯器市場の拡大は、堅牢な安全性と自動化機能を備えた大容量システムのニーズを促進しています。

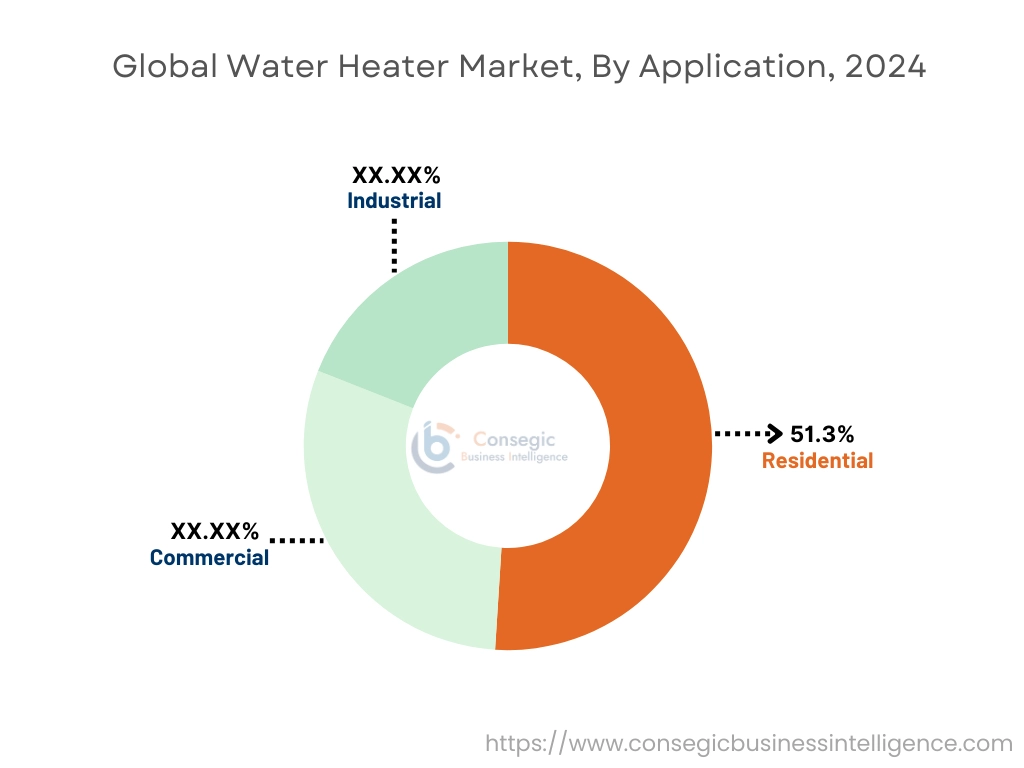

用途別:

用途に基づいて、給湯器市場は住宅用、商業用、産業用の3つに分けられます。

住宅用セグメントは、売上高の最大のシェアを占めました。 2024年には51.3%に達すると予測されています。

- 住宅所有者は、給湯システムにおいてエネルギー効率、コンパクトさ、そして費用対効果を重視しています。

- 政府のエネルギーラベリング制度とリベート制度は、最新かつ効率的な機器への切り替えを促進しています。

- スマートホームとコネクテッド家電の普及は、アプリベースで制御できるインテリジェントヒーターの導入を促進しています。

- この分野における給湯器市場の需要は、新築住宅の建設と老朽インフラの改修によって牽引されています。

商業分野は、最も高いCAGRを記録すると予測されています。

- 商業ユーザーは、ホテル、ジム、病院、その他の施設で安定した給湯ニーズを満たすために、高性能で耐久性のあるシステムを求めています。

- この分野におけるヒーターのアップグレードの主な推進力は、エネルギーの最適化と環境基準への準拠です。

- モジュラーシステムセントラルヒーティングソリューションは、拡張性の高い運用のために注目を集めています。

- 給湯器市場の成長予測によると、都市化と観光インフラの整備がセグメントの発展を後押ししています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

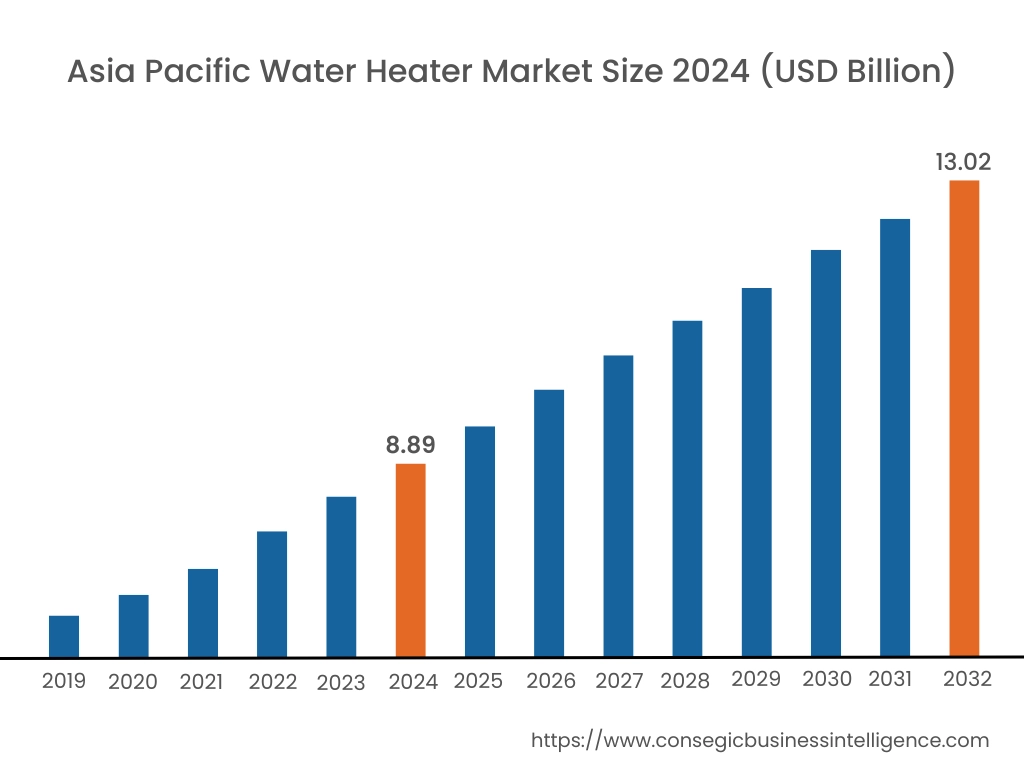

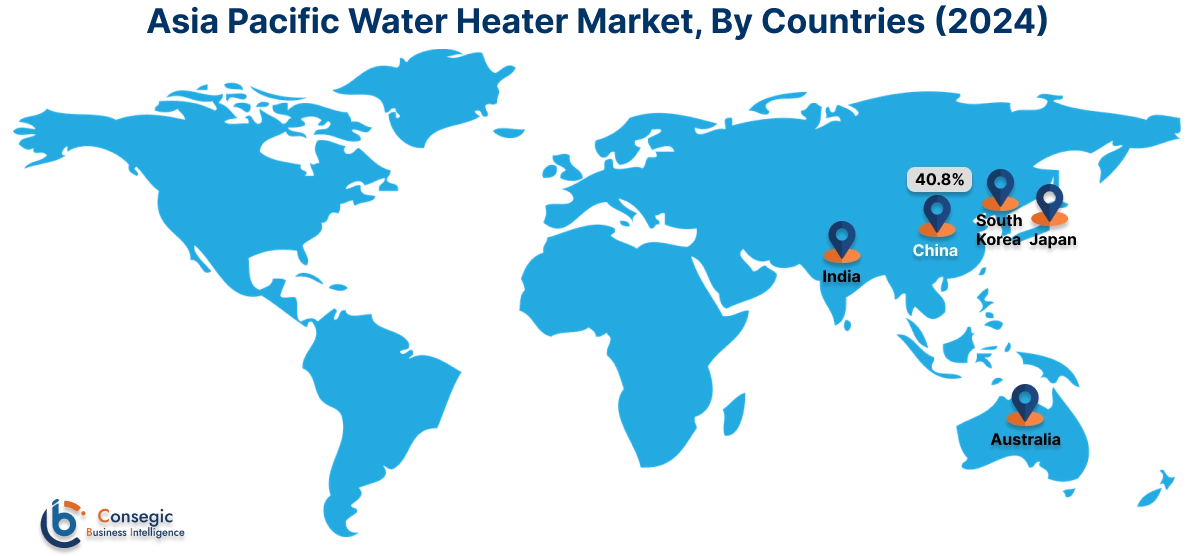

アジア太平洋地域は、2024年に88億9,000万米ドルと評価されました。さらに、2025年には91億6,000万米ドルに成長し、2032年には130億2,000万米ドルを超えると予測されています。このうち、中国が最大の収益シェアを占め、40.8%を占めています。アジア太平洋地域は、急速な都市化、所得水準の向上、新興国における集合住宅建設の増加を背景に、世界の給湯器市場で急速な成長を遂げています。中国、インド、日本、韓国などの国では、エネルギーへのアクセスと生活水準の向上を目指す政府の取り組みに支えられ、瞬間式および蓄熱式システムの需要が増加しています。市場分析によると、農村部や都市近郊では太陽熱温水器への関心が高まっており、一方、近代的な都市プロジェクトではヒートポンプ式や高効率電気式モデルが勢いを増しています。電力網の近代化と厳格なエネルギー使用基準も電気ユニットへの移行を後押ししており、住宅部門や小規模商業部門における長期的な導入の大きな可能性を生み出しています。

北米市場は、2024年の109.2億米ドルから2032年には158億米ドルを超えると推定されており、2025年には112.4億米ドルの増加が見込まれています。北米では、建設工事の継続、省エネ家電への消費者の嗜好の高まり、老朽化した暖房システムの更新により、需要は依然として堅調です。米国とカナダでは、住宅および小規模商業部門でタンク式とタンクレス式の両方のシステムが採用され続けており、電気式およびハイブリッド式のヒートポンプユニットへの移行が進んでいます。市場分析によると、電気料金の上昇とエネルギー効率規制の厳格化により、住宅所有者や開発業者がENERGY STAR認定ソリューションへの投資を促していることが示されています。さらに、スマートサーモスタットとWi-Fi対応制御の統合により、製品の魅力が高まっています。成長は、従来型モデルからの移行を促進する政府の補助金や公益事業ベースのインセンティブプログラムによっても支えられています。

ヨーロッパの給湯器業界は規制主導型であり、EUのエネルギーラベリング指令やカーボンニュートラル目標に沿った、コンパクトでエネルギー効率の高いシステムへの需要が中心となっています。ドイツ、フランス、イギリスなどの国々は、特に低エネルギー住宅や改修された集合住宅において、ヒートポンプ式や太陽熱を利用した給湯ソリューションの活用を重視しています。市場分析によると、ガス暖房システムの段階的廃止に向けた政策努力により、暖房システムの電化が進みつつあります。さらに、スマートホームの統合と省スペース型の壁掛けユニットのニーズが、都市部の住宅環境における成長を後押ししています。ヨーロッパでは、新たな建設効率目標に関連した義務付けや、環境に配慮した建築基準の採用増加により、ビジネスチャンスが拡大しています。

ラテンアメリカは発展途上でありながら成長を続ける市場であり、ブラジル、メキシコ、チリでの採用が増加しています。都市部の住宅増加、気候変動、そして地域の電化動向が、需要を牽引しています。市場分析によると、住宅への設置が主流となっており、ガスインフラが限られている地域では、電気式および太陽光発電式システムへの関心が高まっています。手頃な価格でメンテナンスの手間が少ない機器への需要が、特に中間所得層において製品選択に影響を与えています。さらに、持続可能な建築への取り組みや再生可能エネルギーへの意識の高まりにより、エネルギー効率の高い太陽光発電統合暖房システムの新たな販路が開拓されています。この地域における給湯器市場の機会は、現地生産の拡大、流通網の改善、そして啓発活動にあります。

中東とアフリカは給湯器の新興市場であり、UAE、サウジアラビア、南アフリカ、エジプトなどの国々で活動が活発化しています。湾岸地域では、高級住宅や宿泊施設の開発において、集中型の電気式および太陽光発電式暖房ソリューションの採用が増えています。市場分析によると、アフリカでは、電力網へのアクセスが限られており、価格の制約により普及が遅れていますが、小規模なソーラーヒーターはオフグリッドコミュニティで普及しつつあります。政府支援によるエネルギーアクセス・プログラムとドナー主導の電化イニシアチブは、将来の需要を促進すると予想されます。この地域の長期的な成長は、現地のサプライチェーンの強化と、コストとメンテナンスの障壁への対処にかかっています。

主要プレーヤーと市場シェアに関する洞察:

給湯器市場は、主要プレーヤーが国内外の市場に製品とサービスを提供しているため、競争が激しい市場です。主要プレーヤーは、世界の給湯器市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの投入において、複数の戦略を採用しています。給湯器業界の主要企業は以下の通りです。

- Bosch Thermotechnology(ドイツ)

- Ariston Thermo Group(イタリア)

- Bajaj Electricals Ltd.(インド)

- Vaillant Group(ドイツ)

- John Wood Water Heaters(カナダ)

- リンナイ株式会社(日本)

- ノーリツ株式会社(日本)

- パナソニック株式会社 (日本)

- 三菱電機株式会社 (日本)

- ハイアールグループ株式会社 (中国)

最近の業界動向:

製品発売:

- 2023年2月、給湯器およびHVACR製品の世界的大手メーカーであるRheem社は、Rheem® 301750134.html ガス給湯器を発表しました。 Maximus™は、スマートで持続可能な高効率ガス給湯器です。ENERGY STAR®認証を取得し、エネルギー使用量と二酸化炭素排出量を最大36%、NOx排出量を最大75%削減します。また、100%リサイクル可能なパッケージを採用しています。

買収:

- 2025年4月、給湯ソリューションのリーディングプロバイダーであるBradford White Corporationは、Universal Technologies of Wisconsin, Inc.、Bock Water Heaters, Inc.、Tank Technology, Inc.(総称してBock Water Heaters)を買収しました。両社は30年にわたる長年にわたる関係を築いており、Bock社は重要なサプライヤーであると同時に貴重な顧客でもあり、今回の買収によって自然な進化を遂げることができました。

給湯器市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 474.2億米ドル |

| CAGR (2025~2032年) | 4.7% |

| エネルギー源別 |

|

| 技術別 |

|

| 容量別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

給湯器市場はどのくらいの規模ですか? +

給湯器市場の規模は、2024年の328.4億米ドルから2032年には474.2億米ドルを超えると推定され、2025年には338億米ドルにまで拡大し、2025年から2032年にかけて4.7%のCAGRで成長すると予測されています。

給湯器市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

給湯器市場レポートには、エネルギー源、技術、容量、アプリケーションに関する具体的なセグメンテーションの詳細が含まれています。

給湯器市場の用途は何ですか? +

給湯器市場の用途は、住宅用、商業用、工業用です。

給湯器市場の主要プレーヤーは誰ですか? +

給湯器市場の主要参加者は、ボッシュ・サーモテクノロジー(ドイツ)、アリストン・サーモ・グループ(イタリア)、リンナイ株式会社(日本)、ノーリツ株式会社(日本)、パナソニック株式会社(日本)、三菱電機株式会社(日本)、ハイアール・グループ・コーポレーション(中国)、バジャジ・エレクトリカルズ・リミテッド(インド)、ヴァイラント・グループ(ドイツ)、ジョン・ウッド・ウォーター・ヒーターズ(カナダ)です。