- まとめ

胆管がんの市場規模:

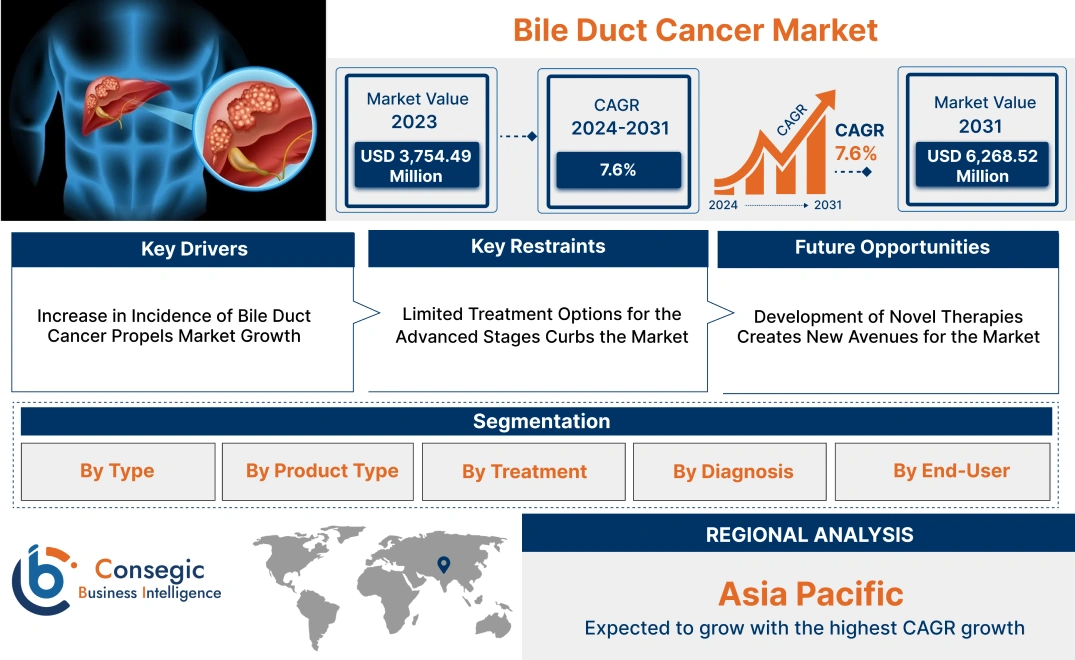

胆管がんの市場規模は、2023年の37億5,449万米ドルから2031年には62億6,852万米ドルを超えると推定されており、2024年から2031年にかけて年平均成長率(CAGR)7.6%で成長します。

胆管がんの市場範囲と概要:

胆管がんは、胆管に発生するまれながんの一種で、胆管がんとも呼ばれます。胆管は、肝臓と胆嚢から小腸へ消化液(胆汁)を運ぶ細い管です。この複雑なタイプの癌は、進行するまで目に見える症状はありませんが、黄疸、皮膚のかゆみ、腹痛、黒色尿などが一般的な兆候として挙げられます。肝臓内または肝臓外で発生する可能性があります。胆管癌につながる機能不全は不明です。慢性胆管炎、遺伝子変異、糖尿病、肝硬変などのリスク因子が癌の発生につながる可能性があります。このタイプの癌には4つのステージがあり、一般的な治療は手術、化学療法、分子標的療法、放射線療法、緩和ケアによって行われます。この市場のエンドユーザーは、医療業界や研究機関などです。

胆管がん市場の洞察:

胆管がん市場のダイナミクス - (DRO):

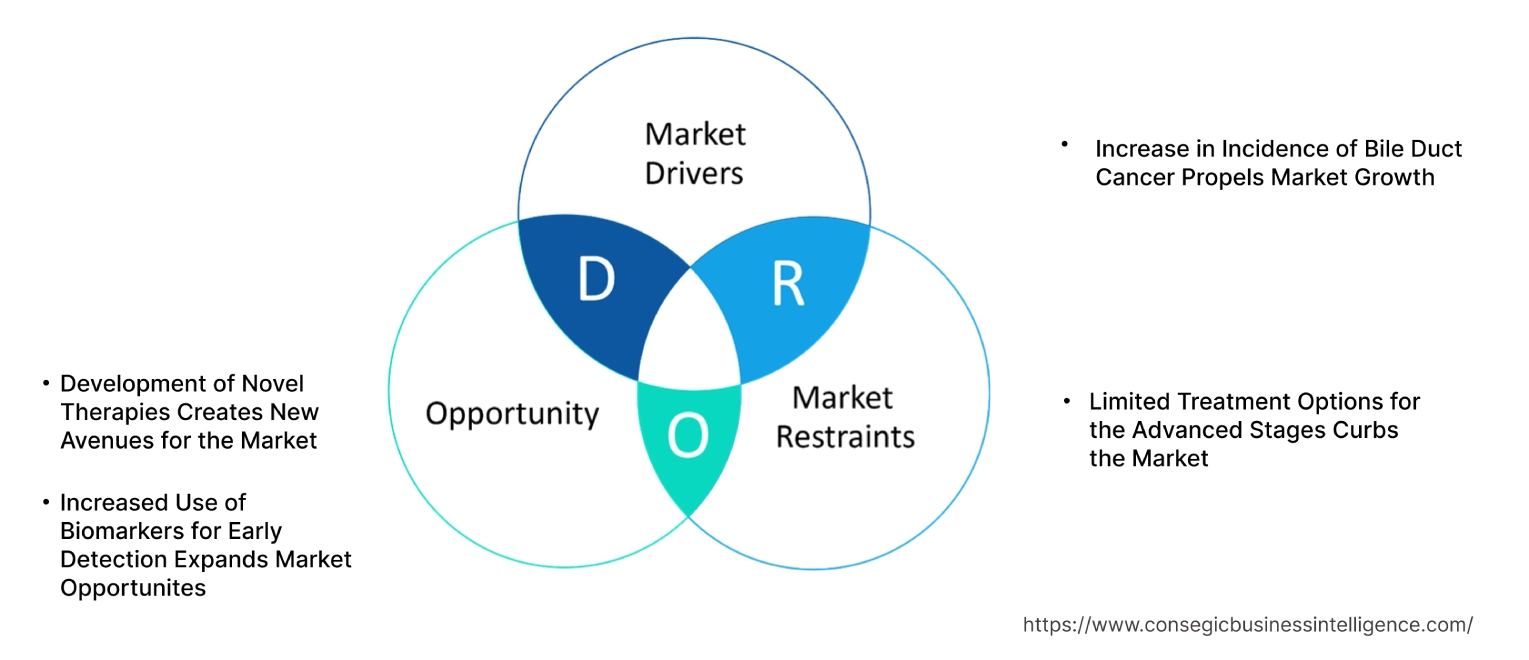

主な推進要因:

胆管がんの発生率増加が市場成長を牽引

胆管がんの予後は診断に大きく左右され、早期段階では明らかな症状が現れないため発見の可能性が低いため、困難を極めています。しかし、新たな画像診断法や分子診断法といった医療分野の進歩により、胆管がんと診断される患者数は増加しています。これにより、医療従事者や製薬会社が提供する治療選択肢が拡大しています。これには、新しい外科手術(肝移植、胆管切除など)、放射線療法、化学療法などが含まれます。また、診断された患者の回復率と生存率の向上を目的とした医薬品の市場も活況を呈しています。

- 2024年5月に更新された米国がん協会のオンライン記事によると、毎年約8,000人の米国人が胆管がんと診断されています。これには、肝内胆管がん(肝臓の内側)と遠位胆管がん(肝臓の外側)が含まれる可能性があります。また、東南アジアにおける胆管がんの集中度が高まっていることも浮き彫りにしています。

このように、新たな研究開発によって胆管がんの影響に関する認識が広まるにつれ、胆管がん市場の成長が促進されます。

主な制約:

進行期における治療選択肢の少なさが市場を圧迫

胆管がんの後期には、根治的治療の選択肢が限られています。転移期では、がん細胞の著しい広がりにより手術が不可能な場合が多くあります。そのため、化学療法が最も効果的な治療法となり、特殊なケースでは分子標的薬療法が用いられます。しかし、これらの治療法は生存率が低いため、患者側は治療をためらうことになります。また、進行期では治療期間が短くなるため、より良い転帰を得るための効率性が低下します。

- 2023年2月にMedical News Todayに掲載された記事「Medical News Today」では、胆管がん患者の生存率について論じています。胆管がん患者(肝臓内)の5年生存率は約2~24%であるのに対し、肝細胞がん以外の患者では2~17%です。

したがって、研究開発プロセスが同時進行しているにもかかわらず、このがんの治療におけるアンメットメディカルニーズは高まっており、胆管がん市場の需要を抑制しています。

将来の機会:

新規治療法の開発が市場に新たな道を開く

精密医療におけるイノベーションと、胆管がんの変異に対する遺伝子検査の強化により、インフィグラチニブ(FGFR阻害薬)などの新たな標的療法の開発が進んでいます。これらの新たな研究は、特定の遺伝子変異を持つ患者に新たな選択肢をもたらし、がん細胞の発達につながる分子経路の解明にもつながります。また、ペンブロリズマブ(免疫チェックポイント阻害薬)などの薬剤の導入など、新たな免疫療法の開発も進んでいます。これらの新しい治療法は低侵襲性であるため、腫瘍のより効率的な切除と高い回復率を実現します。製薬会社は、予後が早期から進行期まで、胆管がんの治療薬や診断ツールの製造によって収益を上げることができます。

- 2023年9月、国際肝癌協会(ILCA)年次会議において、EASLは肝内胆管がん(iCCA)または肝臓内の胆管がんの治療における新たな治療法を発表しました。 EASL-ILCAは、医療従事者向けの胆管がん(iCCA)の治療、診断、および管理に関するエビデンスに基づいたガイドラインです。

したがって、これらの機能強化は、従来の低い治療効率を克服し、後期段階の胆管がん治療における新たな胆管がん市場機会につながります。

早期発見のためのバイオマーカーの利用増加が市場機会を拡大

バイオマーカーは、疾患の存在を示すために研究されている生物学的分子であり、初期段階の胆管がんの診断漏れをなくすことができます。医療従事者は、リスク要因の出現、またはがん細胞が他の臓器に転移する前に、胆管がんの転移を特定するためにバイオマーカーを採用しています。バイオマーカー検出は、尿、胆汁、または血液サンプルを採取することで行われるため、非侵襲的です。さらに、患者ごとに固有のバイオマーカーが存在するため、患者一人ひとりに合わせた個別化された治療法のキュレーションが可能になります。バイオマーカーは、疾患のモニタリングや治療後の再発率の検出に役立ちます。ゲノミクスとプロテオミクスの発展は、新たな生物学的マーカーの特定に大きく貢献し、早期発見率と回復率の向上に貢献しています。

- 2024年には、「Molecular and Cellular Probes」誌に、肝内胆管癌(iCCA)の早期発見と個別化薬物療法の開発のためのバイオマーカーの活用に関する研究が掲載されました。この研究は、欧米諸国におけるiCCAの急増と低い生存率を浮き彫りにしています。彼らは、革新的な新しいバイオマーカーと、それらを臨床現場に統合することで良好な転帰が得られることによるiCCAの予後改善を強調しています。

したがって、バイオマーカーを標的とした治療は、製薬会社のプレシジョン・メディシンの開発を支援し、胆管がん市場の動向を牽引します。

胆管がん市場のセグメント分析:

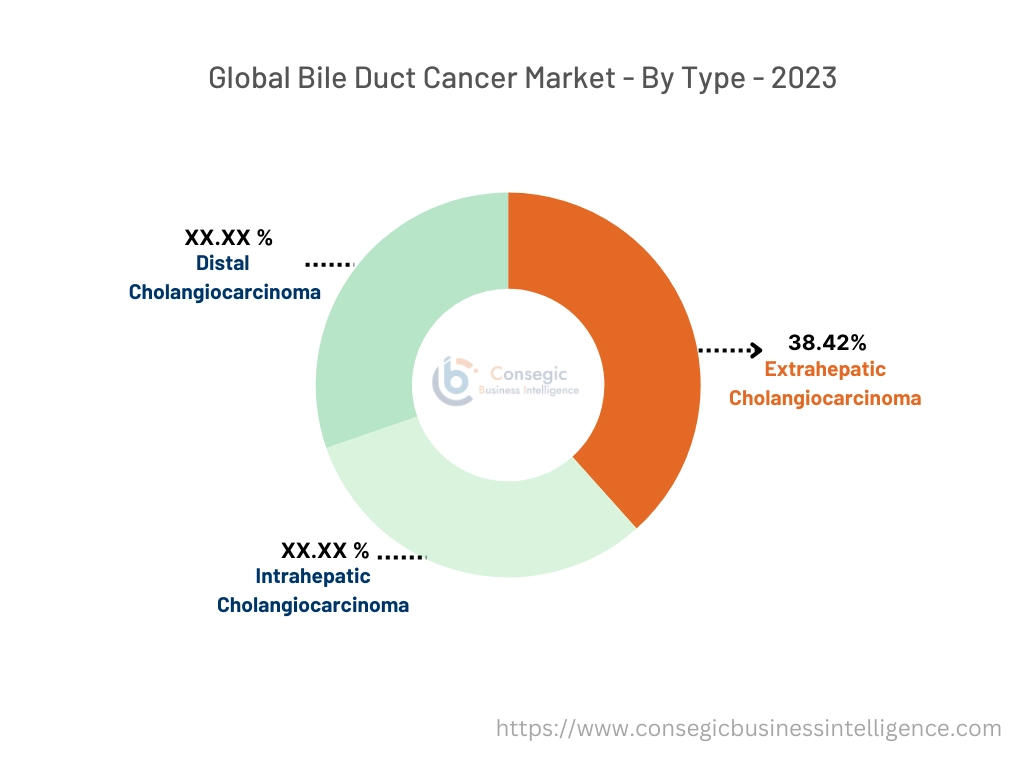

タイプ別:

市場は、タイプに基づいて、肝内胆管がん、肝外胆管がん、遠位胆管がんに分類されています。

市場動向タイプ:

- 70~75歳前後の人は、肝内胆管がんを発症しやすい傾向があります。

- 最近の統計によると、肝内胆管がんによる死亡率は女性よりも男性の方が高いことが示されています。

2023年には、肝外胆管がんが38.42%と最大の収益シェアを占めました。

- 肝外胆管がん(EHCC)は肝臓の外で発生し、より多くの患者に発症するため、このタイプの胆管がんの診断が増加しています。

- CTスキャン、内視鏡的逆行性胆管膵管造影(ERCP)などの診断技術の向上による検出率の向上により、胆管がんの診断頻度が増加しています。

- 肝内胆管癌(EHCC)の治療は高額で、胆管切除術などの複雑な外科的処置を伴います。また、化学療法などの非外科的処置も必要です。

- したがって、胆管癌市場分析によると、EHCCのスクリーニングと根治的治療は費用がかかり、より大きな収益を生み出します。

肝内胆管癌は、予測期間中に最も急速にCAGRが増加すると予想されています。

- 肝内胆管癌(iCCA)は肝臓内で発生するため、胆管癌(EHCC)よりも有病率が高いです。

- 画像技術、リキッドバイオプシー、分子診断などの進歩により、診断精度が向上し、迅速かつ効果的な治療が可能になります。

- 精密医療の普及により、iCCA治療のための新たな標的薬が開発され、高い回復率が得られています。

- 免疫療法の進歩により、PD-1などの免疫チェックポイント阻害剤が開発され、iCCA治療の有効性を示す臨床的可能性が示されています。

- したがって、分析によると、iCCAに対する認知度の高まりと治療の改善は、胆管癌市場の成長につながるでしょう。

製品タイプ別:

市場は、製品タイプに基づいて、ゲムシタビン、シスプラチン、オキサリプラチン、カペシタビン、5-フルオロウラシル(5-FU)に分類されています。

製品タイプの動向:

- FDAによる標的治療薬の承認状況フチバチニブ(リトゴビ)、イボシデニブ(ティブソボ)などの需要が急増しています。

- 胆管がんの術後補助療法を受ける患者数が飛躍的に増加し、生存率が上昇しています。

2023年には、胆管がん市場全体の中でシスプラチンが最大の収益を占めました。

- シスプラチンはプラチナ製剤をベースとした化学療法薬で、進行胆管がんの治療ではゲムシタビンとの併用がよく用いられます。この統合により、癌細胞の進行を抑制する可能性が高まります。

- シスプラチンは比較的安価であるため、標的薬物療法においてオキサリプラチンなどの他の薬剤と比較して手頃な価格です。

- 胆管癌は再発率が高く、手術が効果的でなくなった場合、シスプラチンをベースとした化学療法が長期治療の唯一の実行可能な選択肢となります。

- シスプラチンは、患者の治療成績を改善する第一選択治療として高い臨床効果を示します。

- 例えば、NEJM Evidenceに掲載された論文では、進行胆管癌と診断された患者の予後は極めて低く、ゲムシタビンをベースとしたシスプラチンが不可欠であることが強調されています。プライマリケアとして実施されています。TOPAZ-1試験では、進行胆管癌患者を対象に、デュルバルマブと化学療法の併用療法を評価しました。

- したがって、分析によると、胆管癌の増加により、シスプラチンは市場で最も収益性の高いセグメントとなっています。

5-フルオロウラシル(5-FU)は、予測期間中に最も高いCAGR(年平均成長率)を示すと予想されています。

- 5-フルオロウラシル(5-FU)は、胆管癌の治療においてオキサリプラチンと併用されることがよくあります。徐放性製剤の臨床試験における進歩により、5-FUの有効性は向上しています。

- 5-FUは、より良い治療成績を得るために、術前および術後の状況で広く使用されています。

- 薬物動態学および薬力学の進歩により、標的薬の副作用軽減における5-FUの治療ポテンシャルが高まっています。

- 例えば、大手バイオテクノロジー企業であるAPEX Bio Technology LLCは、抗がん剤として5-FUをAdrucilとして提供しています。

- したがって、分析によると、胆管がんの治療動向が拡大するにつれて、5-FUは胆管がんの市場機会を拡大するでしょう。

治療別:

市場は、治療内容に基づいて、化学療法(ゲムシタビンベースの化学療法およびシスプラチンベースの化学療法)、放射線療法、外科手術(肝移植および胆管切除)、標的療法(FGFR阻害剤およびIDH1阻害剤)、免疫療法(PD-1/PD-L1阻害剤およびCTLA-4阻害剤)、その他に分類されています。

治療のトレンド:

- 近年、胆管癌の治療と再発率の低減を目的とした体系的な治療(化学療法、標的療法)が増加しています。

- 近年のトレンドとして、免疫療法のためのプレシジョンメディシン(精密医療)開発のための臨床試験は、患者にとってより良い医療を提供しています。

2023年には、化学療法(ゲムシタビンベース)が最大の収益シェアを占めました。

- 転移性胆管がんの場合、進行期になると手術の効果が低下するため、予後予測の手段は限られています。ゲムシタビンベースの化学療法は、進行期胆管がんの標準的な第一選択治療です。

- ゲムシタビンは、その効果を高めるためにシスプラチンと併用されることがよくあります。これにより、患者の回復率と生存率が向上します。

- 免疫療法が登場したにもかかわらず、その導入と実施は依然として遅れており、胆管癌の治療において化学療法が費用対効果の高い選択肢となっています。

- 例えば、米国国立医学図書館(NLM)に掲載された記事では、肝動脈注入ポンプ(HAIP)化学療法の高い生存率について論じられています。 HAIPとフロクスウリジンの併用は、進行肝内胆管癌(iCCA)の患者に治療後の長期生存をもたらします。

- このように、胆管癌治療の向上に向けた継続的な研究開発により、ゲムシタビンをベースとした化学療法は胆管癌市場の需要拡大に貢献します。

標的療法(FGFR阻害剤)は、予測期間中、胆管癌市場において最も高いCAGR(年平均成長率)を示すと予想されています。

- 標的療法、特に線維芽細胞増殖因子受容体(FGFR)阻害剤は、胆管癌を引き起こす遺伝子変異を治療するための精密医療アプローチを提供します。

- FGFR2遺伝子融合などのこのアプローチは、癌細胞だけでなく健常細胞にも作用し、特定の遺伝子変異を持つ患者における胆管癌の治療効率を高めます。

- 化学療法や手術と比較して、分子標的療法は胆管がん患者における無増悪生存率を向上させる可能性を示しています。

- 例えば、テキサス大学MDアンダーソンがんセンターの研究者は、臨床試験を通じて新たなFGFR阻害剤チネンゴチニブを開発しました。これはFGFR2を独自に組み合わせたものです。この標的療法は、がん細胞の進行を抑制しながら、患者の高い生存率を実現します。

- したがって、FGFR阻害剤のFDA承認が増加するにつれて、胆管がん市場の動向を押し上げる準備が整っています。

診断別:

市場は、診断に基づいて、画像検査(超音波、CTスキャン、MRI)、生検、内視鏡的逆行性胆道膵管造影(ERCP)、血液検査に分類されています。

診断のトレンド:

- 近年、血液検査は胆管がんの進行を検出する上で有効であることが証明されています。

- 陽電子放出断層撮影などの新しい画像検査近年、PET(断層撮影)スキャンにより、潜在性転移性胆管癌の検出可能性が高まっています。

2023年、胆管癌市場全体において、CTスキャンが最大の収益を占めました。

- CTスキャンは、胆管(胆嚢)、肝臓、その他の臓器の正確な画像を提供します。これは、腫瘍の正確な位置、大きさ、および転移を検出するのに役立ちます。

- CTスキャンは、胆管癌の初期段階では症状がないため、早期発見に役立ちます。

- CTスキャンにより、腫瘍専門医は治療方針を評価できます。例えば、腫瘍が切除可能かどうか、または癌細胞が周囲の臓器に転移しているかどうかを判断できます。

- CTスキャンは、術後の定期検診や再発率の確認に利用できます。継続的なモニタリングは、全体的な良好な転帰率を高めることができます。

- 例えば、オンラインジャーナル「Scientific Reports」に掲載された研究によると、CTスキャンを用いたディープラーニング(DL)アルゴリズムを用いることで、肝内胆管癌(iCCA)の術前再発を正確に検出することが示されています。

- そのため、CTスキャンは高価ですが、その頻繁な使用と相まって、より大きな収益創出市場に貢献しています。

遺伝子検査は、予測期間中に最も急速にCAGRが成長すると予想されています。

- 遺伝子変異に焦点を当てた胆管癌治療における精密医療の活用の増加は、遺伝子検査の恩恵を受けています。

- 標的治療の需要の高まりは、個々の患者に特有の分子マーカーを特定するための遺伝子検査の需要の高まりにつながっています。

- リキッドバイオプシーや次世代シーケンシング(NGS)などの遺伝子検査の進歩により、遺伝子検査の精度は向上しています。これにより、患者のがん遺伝子変異の検出も安価になりました。

- 遺伝子検査は免疫療法と統合することで、遺伝子マーカーの特定をより容易にすることができます。

- 例えば、国立医学図書館(NLM)に掲載された論文では、病原体サンプルを用いて遺伝子解析によって胆道がんを確実に特定することの実現可能性と有効性について論じています。

エンドユーザー別:

市場は、エンドユーザーに基づいて、病院、がん研究所、専門クリニック、外来手術センター(ASC)、および

エンドユーザーの動向:

- 近年、外来手術センター(ASC)では、局所性胆管癌の症例に対し、低侵襲外科外来治療を提供しています。

- 最近の傾向として、病院では胆管癌患者の平均2年生存率が向上しています。

2023年には、病院が最大の収益シェアを占めました。

- 病院は、CTスキャン、遺伝子検査、生検などを含む統合診断を提供しています。これにより、胆管癌の早期発見の有効性が向上します。

- 病院は、肝移植や胆管切除などの複雑な手術を実施するための多職種チームとハイテクインフラを備えています。

- 病院転移性胆管癌の主な治療として、放射線療法や化学療法が行われることがよくあります。

- 例えば、メイヨークリニックは、効果的な胆管癌治療を提供する米国の代表的な病院です。多職種からなるチームは、個々の患者に的を絞った包括的なケアを提供しています。

- このように、胆管がん治療のための病院の効果的なインフラは、治療費を抑制し、より大きな収益の創出につながります。

がん研究所は、予測期間中に最も高いCAGR(年平均成長率)を達成すると予想されています。

- がん研究所は、胆管がんの標的治療法の研究開発の最前線に立っているため、患者の間で注目を集めています。

- 胆管がんの発見の希少性と低い生存率により、製薬会社、政府、民間企業はがん研究所への投資を強く意識するようになりました。

- がん研究所は、ゲノム研究とNGSの進歩を通じて、バイオマーカーに基づく治療法の開発に重要な役割を果たしています。

- がん研究所胆管癌の管理において、分子アッセイや液体生検などの新しい診断ツールの強化に取り組んでいます。

- 例えば、OSHU Knight Cancer Institute(アメリカ)は、胆管癌に対する革新的な診断と治療オプションを提供する先駆的な癌研究機関です。腫瘍専門医、外科医などからなるチームは、高度な検査、肝動脈注入療法(HAI)、分子プロファイリング、緩和ケアなどを提供しています。

- したがって、胆管がんへの認知度が高まるにつれて、がん研究機関が将来的に市場を牽引するでしょう。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

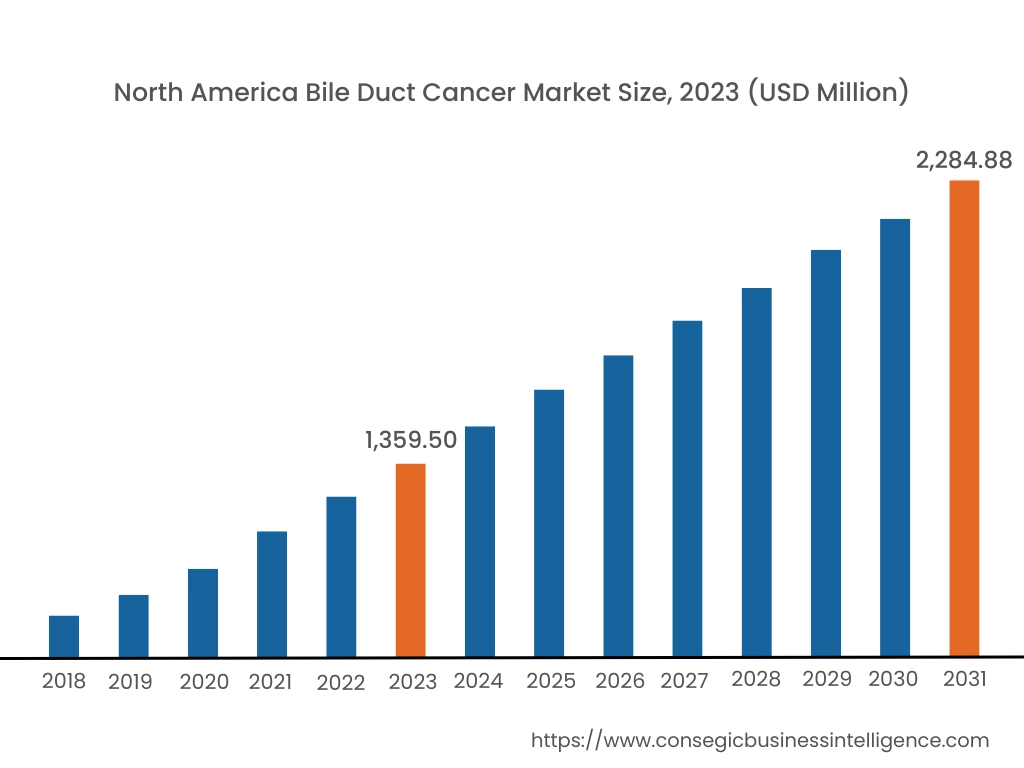

2023年には、北米が36.21%で最大の市場シェアを占め、市場規模は13億5,950万米ドルに達しました。2031年には22億8,488万米ドルに達すると予想されています。北米では、基準年である2023年に米国が71.14%と最大の市場シェアを占めました。北米、特に米国とカナダでは、ヘルスケアセクターが整備されています。これにより、がん研究の新たな進歩と胆管がんの新たな治療法の開発が促進されています。政府はまた、新たな標的療法、免疫療法、統合治療などの研究開発(R&D)にも積極的に投資しています。これにより、高い早期発見率と最先端の医療が利用可能になり、胆管がん市場の拡大を支えています。

- 2022年には、国立がん研究所(National Cancer Institute)が、胆管がんの生存率を向上させるとされる、FDA承認の免疫療法薬であるデュルバルマブ(イムフィンジ)について論じた記事を発表しました。 TOPAZ-1をゲムシタビンとシスプラチンの併用化学療法に追加することで、胆管がんと診断された患者の治療開始後の生存期間が延長する可能性があります。

アジア太平洋地域は、2024年から2031年の予測期間中、8.2%という最も高いCAGRを記録すると予想されています。胆管がん市場分析によると、アジア太平洋地域(APAC)地域、特に中国、ベトナム、韓国、日本などの東南アジア諸国では、肝吸虫感染症、B型肝炎・C型肝炎感染症、慢性肝疾患などの有病率が高く、胆管がんの発症リスクを高めています。この発症の背景には、生または加熱不十分な魚介類の摂取といった生活習慣が影響している可能性があります。

- 2024年2月、タイ保健大臣は、タイが東南アジア地域で最も胆管がんの発生率が高いことを明らかにしました。胆管癌の発症率の高さに影響を与える主なリスク要因は、肝吸虫感染症であることが判明しました。

ヨーロッパは、特にドイツ、イタリア、フランスなどで高齢化が進んでいる地域です。肝内胆管癌(iCCA)を発症するリスクは70~75歳層で最も高く、胆管癌を発症するリスク要因が高いことがこの地域の胆管癌市場の拡大に寄与しています。中東・アフリカ(MEA)地域、特にサウジアラビア、UAEなどでは、毒素や産業汚染物質への曝露が増加しています。これは、農業用および工業用の化学物質が水に混入し、慢性疾患やこの癌の発症を悪化させているためです。ラテンアメリカ、特にメキシコ、ブラジルなどの大都市圏では、胆管癌を含む癌治療に対する国民の意識が高まっています。そのため、健康状態のモニタリング強化の需要が高まり、このがんの早期発見の可能性が高まっています。

主要プレーヤーと市場シェアに関する洞察:

胆管がん市場は、国内外の市場に製品とサービスを提供する主要プレーヤーが多数存在し、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの製品投入において、複数の戦略を採用することで、世界の胆管がん市場で確固たる地位を築いています。胆管がん業界の主要プレーヤーには、以下が含まれます。

- F. Hoffmann-La Roche AG(スイス)

- ノバルティス AG (スイス)

- メルク&株式会社(米国)

- ブリストル マイヤーズ スクイブ (米国)

- リリー (米国)

最近の業界動向:

製品の発売:

- 2024年5月、FDAは、胆管がんの治療薬としてジャズ・ファーマシューティカルズ社が申請したザニダタマブの生物学的製剤承認申請(BLA)に高優先度を設定しました。ザニダタマブは、ヒト上皮成長因子受容体2(HER2)に作用する二重特異性抗体です。この薬剤は、HER2の2つのエピトープを結合させ、一方のHER2を阻害し、もう一方のHER2タンパク質を細胞表面から除去するようシグナルを送ります。この薬は2024年11月に発売される予定です。

- 2024年6月、FDAはメルク社の分子標的治療薬「KEYTRUDA(ペムブロリズマブ)」を承認しました。この薬は、転移性(進行期)子宮内膜がんまたは再発期の成人患者に最も効果的な効果を発揮することを目指しています。この承認は、第3相臨床試験(KEYNOTE-868)に基づいており、胆管がんの進行および死亡率を低下させる可能性があります。

合併と買収:

- 2023年10月、ブリストル・マイヤーズ スクイブはミラティ・セラピューティクスを48億ドルで買収すると発表しました。ブリストル・マイヤーズはバイオ医薬品企業であり、ミラティは商業化段階のバイオテクノロジー企業です。この合併により、ブリストルはKRAZATI(アダグラシブ)阻害剤を追加してポートフォリオを多様化できるようになります。 KRASG12Cは、患者に体系的な治療を提供することに対して米国政府の承認を得ています。

胆汁ダクトがん市場レポートの洞察:

| レポート属性 | レポートの詳細 |

| 研究タイムライン | 2018-2031 |

| 2031年の市場規模 | 6,268.52百万米ドル |

| cagr (2024-2031) | 7.6% |

| by Type |

|

| 製品タイプ |

|

| 治療による |

|

| 診断による |

×

無料サンプルを入手

胆管がん市場規模、シェア、戦略 | 業界動向(2024~2031年)

報告書で回答された主な質問胆管がん市場の主要プレーヤーは誰ですか? +市場の主要企業としては、F. ホフマン・ラ・ロシュ AG (スイス)、ノバルティス AG (スイス)、メルク・アンド・カンパニー (米国)、ブリストル・マイヤーズ スクイブ (米国)、ファイザー (米国)、リリー (米国)、アストラゼネカ (英国)、バイエル AG (ドイツ)、サノフィ (フランス)、ジョンソン・エンド・ジョンソン・サービス (米国) などが挙げられます。 胆管がん市場をリードする地域はどこでしょうか? +北米は将来、世界の胆管がん市場をリードするでしょう。 胆管がんの市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +胆管がんの市場は、種類、製品タイプ、治療、診断、およびエンドユーザー産業に分類されています。 胆管がん市場で最も急速に成長している地域はどこですか? +アジア太平洋地域は胆管がん市場において最も急速に成長している地域です。 |