- まとめ

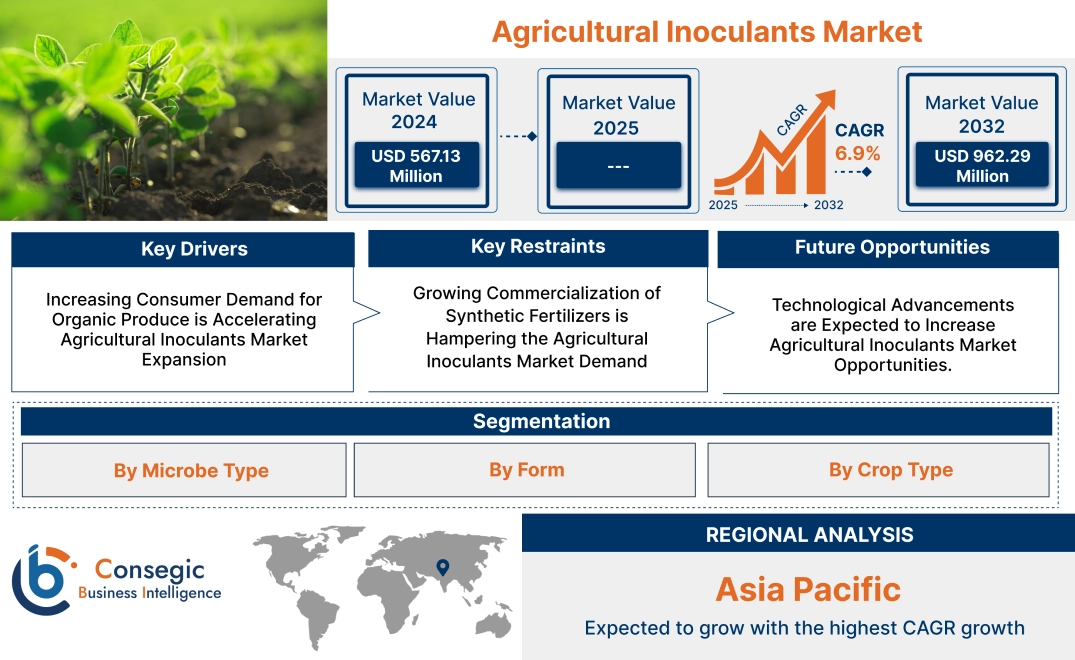

農業用接種剤市場規模:

農業用接種剤市場規模は、予測期間(2025~2032年)において6.9%の年平均成長率(CAGR)で成長しており、2024年の5億6,713万米ドルから2032年には9億6,229万米ドルに達すると予測されています。

農業用接種剤市場の範囲と概要:

農業用接種剤は天然由来の製品です。有益な微生物から作られており、細菌、真菌などが含まれます。農家は土壌の健全性向上のために接種剤を使用しています。また、植物の成長促進にも役立ちます。これらの接種剤は植物に作用し、栄養吸収を促進します。また、様々な病害の予防にも役立ちます。さらに、より健全な収穫量をサポートします。これらの接種剤を使用することで、農家は化学肥料や農薬への依存を減らし、より持続可能な農業を推進しています。農家は、液体や固形などの接種剤を選択できます。これらの製品は、様々な作物に広く使用されています。トウモロコシ、小麦、米、大豆、ピーナッツ、レンズ豆、野菜などが含まれます。

農業用接種剤市場のダイナミクス - (DRO) :

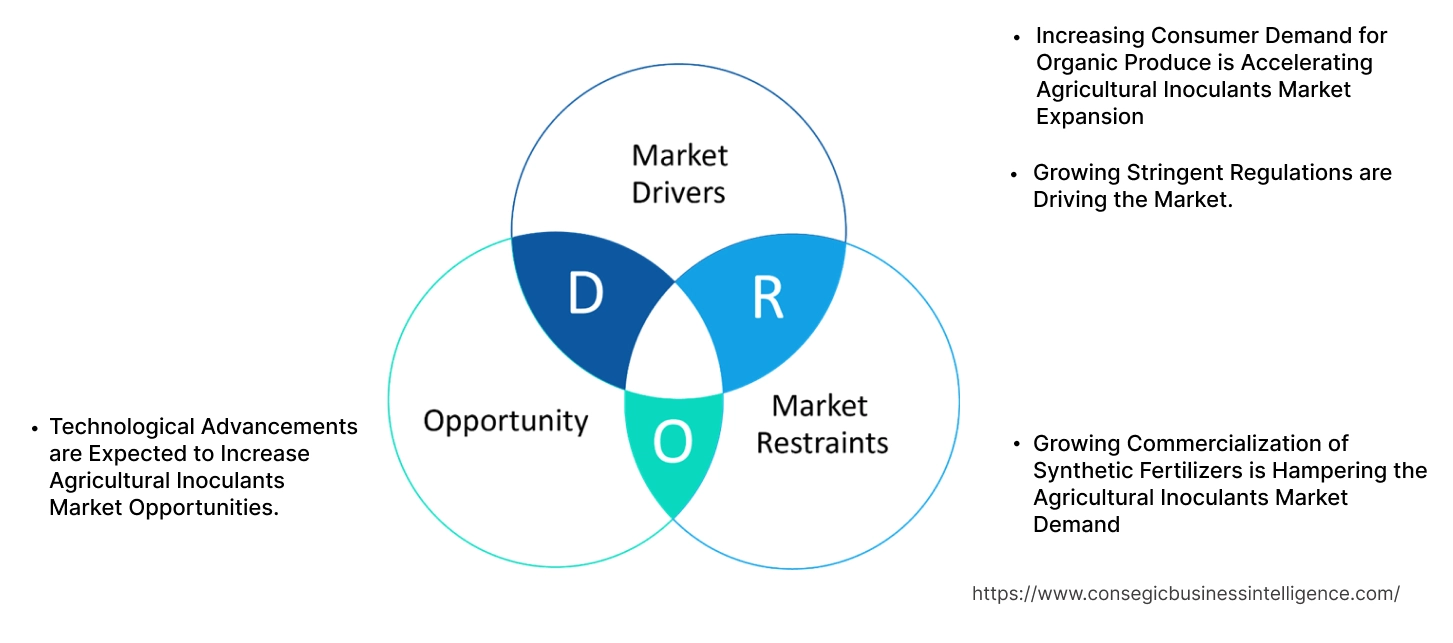

主な推進要因:

オーガニック農産物に対する消費者需要の増加が農業用接種剤市場の拡大を加速させている

オーガニック農産物は、農家が合成肥料を使用せずに栽培したものです。果物、野菜、穀物、その他の作物が含まれます。接種剤は有益な微生物から作られ、農家にとって重要な選択肢となっています。化学肥料を使用せずに健全な作物を育てるのに役立つからです。合成肥料が農産物の栄養価を低下させることに気付く人が増えています。そのため、消費者はより安全で健康的な食品の選択肢を求めています。

例えば、

- オーガニック貿易協会によると、2023年には米国におけるオーガニック果物と野菜の売上高が2.6%増加しました。有機農産物の需要の高まりにより、農家は健康的な作物を栽培するために自然な方法を採用するようになりました。

全体として、有機農産物に対する消費者の需要の高まりは、農業用接種剤市場の拡大を大きく後押ししています。

規制の厳格化が市場を牽引しています。

合成肥料は短期間で収量を増加させますが、土壌の健全性を低下させます。また、流出によって水源を汚染します。さらに、亜酸化窒素などのガスを放出します。これは気候変動の一因となります。しかし、農家や規制当局の間では、これらの肥料が環境に及ぼす悪影響に対する認識が高まっています。このため、世界各国政府は化学肥料の使用を減らすための厳しい規制を導入しています。

例えば、

- 世界銀行によると、2021年5月、スリランカ政府は化学肥料関連の輸入を全面的に禁止しました。これにより、自然な方法で健康な植物を育てるための農業用接種剤の売上が増加しました。

このように、規制の厳格化が進むことで、世界の農業用接種剤市場の成長が加速しています。

主な制約:

合成肥料の商業化の拡大が農業用接種剤市場の需要を阻害している

市場の成長は、合成肥料による課題に直面しています。これらの肥料は、効果がすぐに現れるため、農家に広く採用されています。非常に短期間で作物の収穫量を増加させることができます。一方、接種剤は効果が出るまでに時間がかかります。これは、作物にすぐに効果を求める農家にとっては不利です。さらに、接種剤は保存期間が短いため、長期間の使用は避けられています。さらに、接種剤の効果は様々な要因によって変化します。土壌の種類、気候、栽培される作物の種類などです。こうしたばらつきにより、合成肥料に比べて接種剤の信頼性は低くなります。さらに、これらの接種剤は特定の条件下で保管する必要があります。そのため、より多くの投資とインフラ整備が必要となり、財務コストが増加します。したがって、合成肥料の商業化の拡大は、農業用接種剤市場の需要を阻害しています。

将来の機会:

技術の進歩により、農業用接種剤市場の機会が拡大すると期待されます。

研究開発活動は活発化しており、メーカーは特定の作物に最適な細菌や真菌の種を特定できるようになりました。さらに、遺伝子組み換え技術は微生物の性能を向上させるために利用されており、これにより微生物のストレス耐性が向上しています。また、有益な化合物の生産量も増加しました。さらに、高度な製剤技術と革新的な送達方法も有益であることが証明されています。

例えば、

- Springer Natureは2024年に、保存期間の長い次世代接種剤が開発されているという記事を発表しました。また、新しいカプセル化方法により、複数の菌株を同時に含む接種剤の開発が可能になったと述べています。これにより、メーカーはより革新的な接種剤を開発する機会が得られます。

全体として、接種剤の特性を向上させる技術進歩は、農業用接種剤市場の機会を拡大すると期待されています。

農業用接種剤市場のセグメント分析:

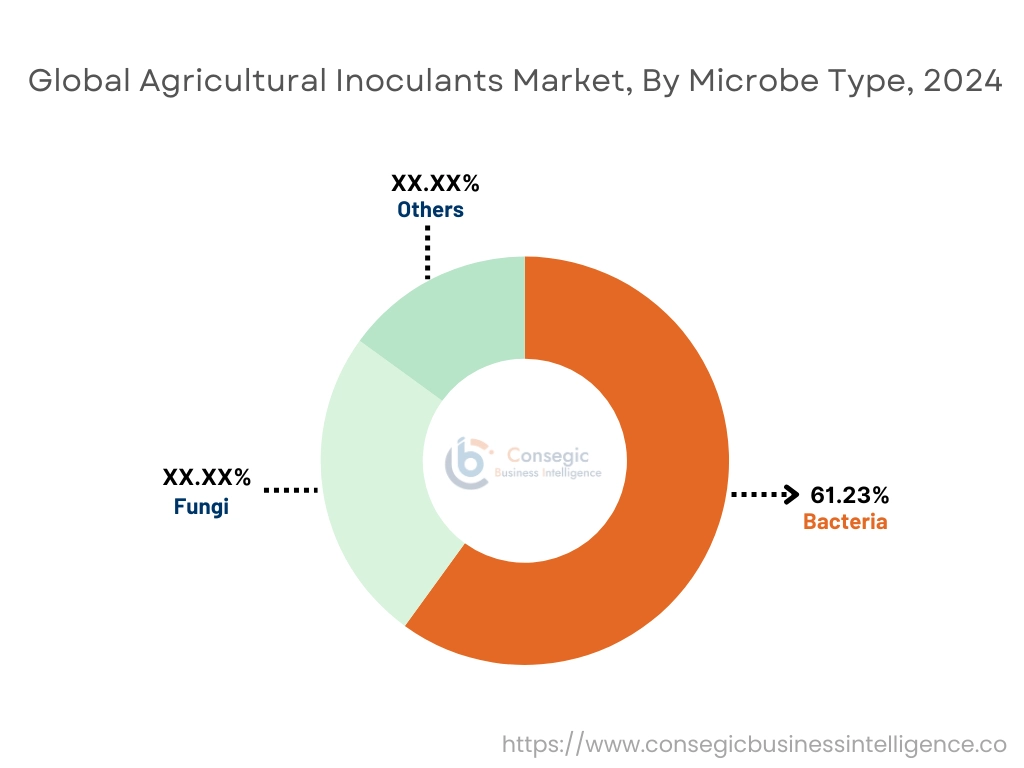

微生物の種類別:

微生物の種類に基づいて、市場は細菌、真菌、その他に分類されます。

微生物の種類のトレンド:

- 成長は、保存期間と安定性を向上させた菌根接種剤の開発に重点を置いています。

- 植物の成長促進特性を強化した遺伝子組み換え微生物の開発。

2024年には、細菌セグメントが61.23%という最大の市場シェアを占めました。

- 農業用接種剤市場のトレンドは、細菌が主流です。これらの接種剤は長年使用されてきました。

- 作物の栄養価を高め、植物の発育を促進するために使用されます。また、植物病害の抑制にも役立ちます。

- 農業分野での応用実績があり、生産と施用にかかる費用対効果も優れています。

- 一例として、アゾトバクターが挙げられます。真菌は、大気中の窒素を固定し、植物成長ホルモンを生成することで植物の発育を促進します。

- 研究の取り組みにより、特性が向上した新株を用いた接種剤が開発されました。

例えば、2024年には、Asfertglobalが、独自のバチルス・ベレゼンシス株を用いた接種剤を発売しました。これらの新しいイノベーションは、農業業界におけるその範囲と用途を拡大し、この分野を牽引しています。

- 全体として、市場分析によると、これらの新製品のイノベーションは、農業用接種剤市場の成長を牽引しています。

真菌セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 真菌接種剤は市場の新興分野です。作物の生産性を向上させる持続可能なソリューションを提供します。

- また、根の発達を促進します。これにより、植物の活力が高まります。

- 菌根菌は根と共生関係を築きます。ほとんどの植物種と共生関係を築きます。これにより、養分と水分の吸収が促進されます。

- トリコデルマなどの有益な菌類は、強力な生物防除特性を示します。これらは、真菌や一部の線虫によって引き起こされる幅広い植物病害を抑制します。

- 市場分析によると、有益菌の作用メカニズムをより深く理解するための研究が進行中です。

- これにより、より効果的で効率的な接種剤が開発され、市場が活性化しています。

- また、政府は合成肥料を禁止し、市場をさらに後押ししました。

形態別:

形態に基づいて、市場は固体と液体に分類されます。

形態のトレンド:

- 有効性向上のため、固形製剤用の新規キャリア材料の探索が進んでいます。

- 微生物の標的送達のため、両形態においてナノテクノロジーの利用が拡大しています。

2024年には、固形セグメントが最大の市場シェアを占めました。

- 農業用接種剤市場のトレンドは、固形製剤が主流です。これらの製剤には、ペレット、バーミキュライト、木炭などのキャリア材料が組み込まれています。保管および輸送中の安定性が大幅に向上します。

- 従来の農法との互換性があり、種子にコーティングしたり、土壌に直接混ぜたりすることで簡単に施用できます。

- 各国政府は、持続可能な農業手法を採用する組織にインセンティブを与えています。

- 例えば、2023年に英国政府は持続可能な農業インセンティブを導入しました。これは、農家が持続可能な農業を採用した際に報酬を支払うことを目的としています。そのため、植物の生産性を自然な方法で向上させるための固形接種剤の需要が高まっています。

- 市場分析によると、全体として、政府の補助金が農業接種剤業界のセグメント別成長を牽引しています。

液体セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 液体接種剤は急速に人気を集めています。これは、独自の利点と柔軟性によるものです。この形態はそのまま使用できます。

- 活性微生物が含まれており、塗布後すぐに作用を開始します。そのため、植物の発育を改善するためのより速効性のある選択肢となります。これは、時間に敏感な農業経営にとって有利です。

- さらに、液体接種剤は灌漑システムを通じて施用されます。これにより、圃場全体への均一な散布が保証されます。

- この精度は、精密農業などの高度な技術を活用する農家にとって貴重です。

- 市場分析によると、農業の慣行は進化しています。効率的で持続可能な方法への移行が、今後数年間、この分野を牽引するでしょう。

作物種別:

作物種別に基づき、市場は果物・野菜、穀類・穀物、油糧種子・穀物に分類されます。豆類など。

作物種別の動向:

- 大豆やキャノーラなどの特定の油糧種子向けの接種剤開発への注力が高まっています。

- 高付加価値の果物や野菜向けの接種剤に関する研究活動が活発化しています。

穀物セグメントは、2024年に最大の市場シェアを占めました。

- 小麦、米、トウモロコシなどの穀物は、世界中の多くの地域や国で主食となっています。

- これらの主食作物は、大規模な栽培が必要であり、高い収量を必要とします。農家は土壌の栄養不足、特に窒素不足に対処するため、接種剤に頼っています。

- 多くの接種剤には窒素固定細菌が含まれています。窒素固定細菌は、作物が成長に必要な栄養素を摂取するのを助けます。これにより、合成肥料への依存度が低下します。

- 農業団体やコミュニケーションプラットフォームは、接種剤の利点について農家に周知徹底を図っています。

- 例えば、農業園芸開発委員会は2024年に記事を発表し、穀物生産者にとって有益な様々な種類の微生物と、特定の菌株を選択する方法に関する情報を提供しました。この認知度の向上により、穀物向けの販売が増加し、市場を牽引しています。

- 市場分析によると、全体として、農家の認知度の高まりがこのセグメントを牽引しています。

果物と野菜のセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 果物と野菜は市場の新興セグメントであり、農業用接種剤にとって重要な分野になりつつあります。

- 消費者は、化学肥料を使用しない新鮮な農産物を求めています。

- 主食作物とは異なり、果物と野菜は高い栄養素と継続的な管理が必要です。接種剤は栄養素の利用性を高めます。

- 一例として、リン酸可溶化微生物が挙げられます。これにより、植物は重要な栄養素を自然に摂取できるようになります。

- これにより、植物の生育が促進され、収量が増加し、害虫や病気に対する耐性が向上します。

- 有機農業への移行は、果物と野菜の栽培における接種剤の導入を促進し、予測期間中の市場を牽引するでしょう。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

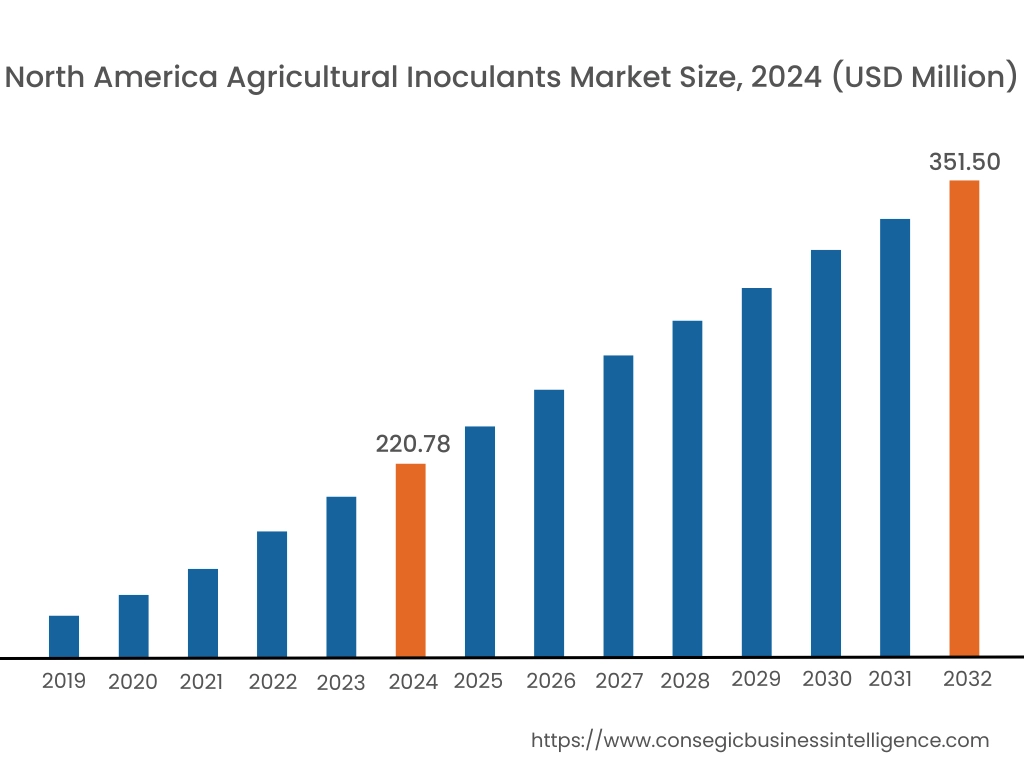

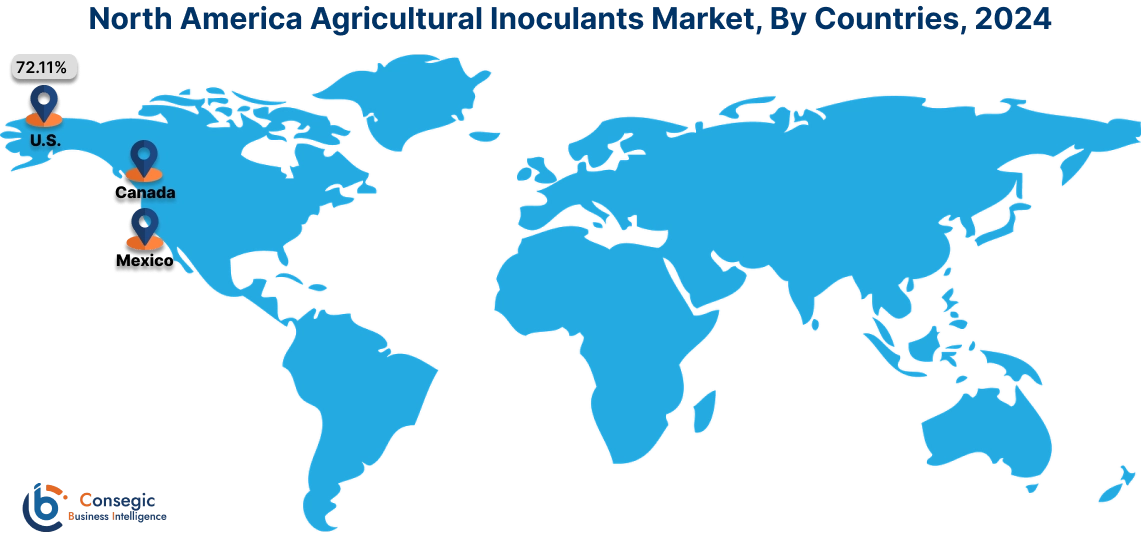

2024年には、北米が農業用接種剤市場シェアの38.93%を占め、市場規模は2億2,078万米ドルに達し、2032年には3億5,150万米ドルに達すると予想されています。北米では、基準年である2024年に米国が農業用接種剤市場シェアの72.11%を占めました。この地域の農家は、作物の生産性を最適化するための土壌センサーなど、精密農業ツールを導入しています。これらの革新により、接種剤の正確な散布が容易になっています。さらに、バイオテクノロジーの進歩も見られます。これらは、特定の作物に合わせて調整された、より効果的で安定した接種菌株の開発に役立っています。これにより、全体的な効率が向上します。

例えば、

- 2022年、Performance Nutritionは、顆粒と粉末の2種類の形態でNutriWise接種菌を発売しました。この接種菌には、バチルス、トリコデルマ、サッカロミセスの3種の微生物が含まれています。

さらに、この地域ではオーガニック食品の需要の高まりが大きな原動力となっています。消費者は健康志向と環境意識が高まっており、化学肥料を使用せずに生産された食品を求めています。接種菌はオーガニック農業に最適です。土壌の肥沃度を高め、環境に害を与えることなく植物の発育を促進します。全体として、技術の進歩とオーガニック食品の需要の高まりが、この地域の市場を牽引しています。

アジア太平洋地域では、農業用接種剤市場が予測期間中に8.5%の年平均成長率(CAGR)で最速の成長を遂げています。農家や政府は、接種剤の環境的および経済的メリットを認識しており、合成肥料への依存を減らすのに役立ちます。接種剤が土壌の健康を自然に回復させる仕組みについての理解も深まりつつあります。農業団体による啓発キャンペーンは、接種剤使用の長期的な利点に関する知識を広めています。さらに、精密農業もアジア太平洋地域の市場を牽引する重要なトレンドです。中国、インド、日本などの国々では、農家が精密農業ツールを導入し始めています。これらの技術により、接種剤を的確に散布することが可能になり、微生物と作物の最適な相互作用が確保されます。接種剤を精密システムに導入することで、農家は栄養効率を向上させることができます。また、廃棄物を削減し、生産性を向上させることにも貢献しています。

ヨーロッパの農業用接種剤市場分析によると、この地域の市場の発展にはいくつかのトレンドが影響しています。この地域は、環境法が最も厳しい地域の一つです。合成肥料の使用に関しては、ヨーロッパの規制当局はより厳格になっています。これらの規制により、農家は化学物質の投入量を減らし、接種剤を使用するよう促されています。接種剤は、土壌の健康を向上させるための自然な代替手段となります。これらの規則に違反することなく、作物の生産性も向上します。さらに、欧州各国の政府や団体は、持続可能な農業慣行に対するインセンティブを提供しています。これが接種剤の需要をさらに押し上げています。財政的な補助金や減税措置は、農家がより環境に優しい方法へと移行することを促しています。これらのインセンティブは、特に有機農業に携わる人々にとって魅力的です。接種剤は化学処理への依存を減らすのに役立つため、これらの目標に完全に合致しています。

中東・アフリカ(MEA)の農業用接種剤市場分析によると、この地域ではいくつかのトレンドが顕著に増加しています。この地域の政府と民間投資家は、農業慣行の近代化の重要性を認識しています。これは、食料安全保障と経済の安定を確保するために重要です。彼らはインフラの改善に投資しています。また、収量の増加と資源管理の改善を促進する先進技術の導入も目指しています。農業用接種剤は、これらの取り組みにおける重要な要素として注目を集めています。土壌の肥沃度を高め、養分吸収を最適化するのに役立ちます。さらに、水不足と土地劣化に対する懸念が高まっています。これを受けて、農業部門への投資が活発化しています。これにより、農家は作物の生産性を向上させる生物学的ソリューションへのアクセスが向上しました。

ラテンアメリカでは、農業用接種剤市場も拡大しつつあり、農村部における小売普及率の低さが課題となっています。この地域では、政府と農業団体が協力し、接種剤の使用を促進しています。これらのパートナーシップは、農村部を含む農家に革新的な農業ソリューションを提供することに役立っています。共同の取り組みを通じて、接種剤使用の利点に関する教育へのアクセス向上が推進されています。これにより、農家は接種剤が土壌の健全性を改善し、作物の収量を向上させることを理解するのに役立ちます。さらに、ラテンアメリカの多くの国は、土壌浸食、栄養塩の枯渇、土壌肥沃度の低下などの問題に直面しており、これらは農業生産性に影響を与えています。接種剤は、土壌の健全性を回復・維持するための現実的な解決策となりつつあります。これらの微生物は有機物の分解を助け、土壌構造を改善します。

主要プレーヤーと市場シェアに関する洞察:

農業用接種剤市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しい市場です。主要プレーヤーは、世界の農業用接種剤市場で確固たる地位を維持するために、研究開発(R&D)と製品イノベーションにおいて複数の戦略を採用しています。農業用接種剤業界の主要企業は以下の通りです。

- Koppert(オランダ)

- Asfertglobal(ポルトガル)

- Lallemand, Inc.(ドイツ)

- EnviroKure(米国)

- Bionema Group Limited (英国)

- Novozymes A/S (デンマーク)

- BASF SE (ドイツ)

- Corteva Agriscience (米国)

- Dora Agri-Tech (中国)

- Biofilm (スリランカ)

農業用接種剤市場レポート:洞察:

| レポート属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 9億6,229万米ドル |

| CAGR (2025年~2032年) | 6.9% |

| 微生物の種類別 |

|

| 形態別 |

|

| 作物別 |

|

| 地域別 |

|

| 主要人物 |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 南アフリカ韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

農業用接種剤市場はどのくらいの規模ですか? +

2024年には、農業用接種剤市場は5億6,713万米ドルに達します。

農業用接種剤市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、農業用接種剤市場において最も急速に成長している地域です。

農業用接種剤市場では、具体的にどのようなセグメンテーションの詳細がカバーされていますか? +

微生物の種類、形態、作物の種類の詳細は、農業接種剤市場でカバーされています。

農業用接種剤市場の主要プレーヤーは誰ですか? +

主要企業としては、Koppert(オランダ)、Asfertglobal(ポルトガル)、Novozymes A/S(デンマーク)、BASF SE(ドイツ)、Corteva Agriscience(米国)などが挙げられます。