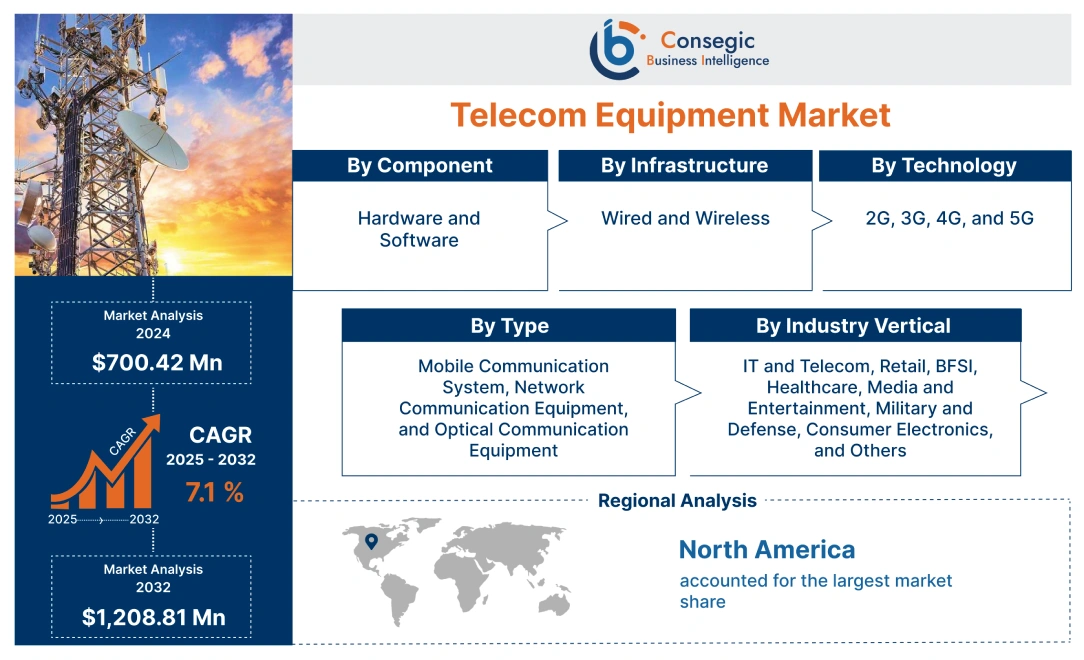

電気通信装置 市場のサイズ:

電気通信装置 市場規模は、2024年のUSD 700.42ミリオンの値から2032百万米ドルのUSD 1,208.81ミリオンに達すると推定され、2025年のUSD 737.38ミリオンで成長し、2025年から2032年までのCAGRで成長しています。

Telecom機器業界定義と概要:

通信機器は、電子信号を使用して距離を超える通信を可能にするデバイスとシステムを網羅しています。 機器には、音声とデータ通信の両方を容易にし、情報を送信、受信、および処理に重要なさまざまなハードウェアおよびソフトウェアコンポーネントが含まれています。 また、テレコムシステムは、相互接続されたノードとリンクのネットワークに依存し、ユーザーが通信できるようにします。これにより、テレコム機器市場の需要を主導しています。 さらに、現代の通信システムの進歩は、電気通信機器市場成長を推進しています。

電気通信機器市場への影響は?

AIアルゴリズムは、ネットワークデータを分析し、潜在的な機器の故障を予測し、積極的なメンテナンスを可能にし、ダウンタイムを最小限に抑えます。 また、顧客データを分析し、計画、データパック、顧客満足度向上のためのカスタマイズされた提案を提供。 さらに、AIは、IoTデバイスのシームレスな統合をテレコムネットワークに促進し、市場成長の見込み客を創出します。 さらに、AIはリアルタイムでネットワークセキュリティを強化し、攻撃やデータ侵害のリスクを最小限に抑えます。

テレコム機器市場の洞察:

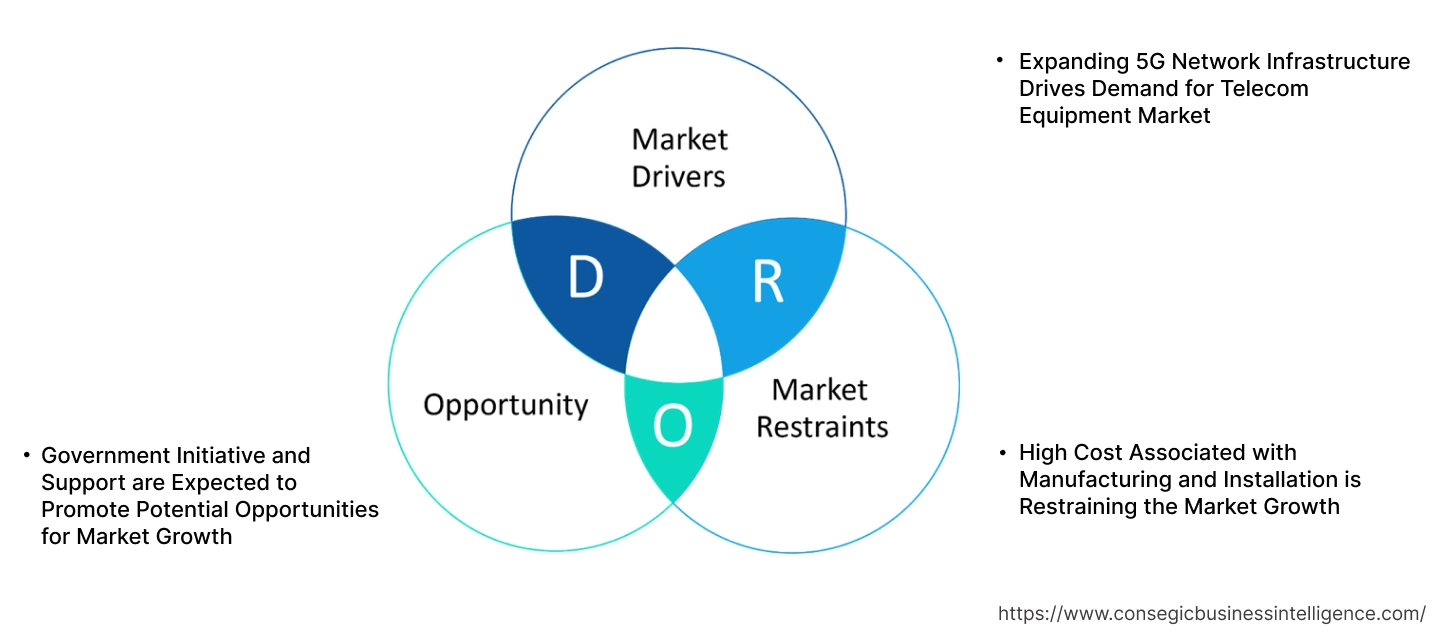

テレコム機器市場ダイナミクス - (DRO) :

主運転者:

テレコム機器市場向け5Gネットワークインフラの拡充

5Gネットワークインフラストラクチャの急速な拡大は、既存のネットワークをアップグレードし、新しい5Gテクノロジーを展開する重要な投資を推進しています。 また、基地局、アンテナ、中核ネットワークコンポーネントなど、必要な主要な進歩装置は、電気通信機器市場の需要を支持しています。 さらに、高速化、レイテンシの低下、および5Gオファーが電気通信機器業界を後押ししている大規模なデバイス接続を処理する能力の上昇の必要性。

- 例えば、インドブランド・エクイティ・ファンデーション(IBEF)によると、インドの5G加入者ベースは2024年に290億に達し、平均5Gデータ消費量は1か月あたり40ギガバイト(GB)に増加しました。

従って、拡大する5Gネットワークのインフラは装置のための要求を、市場の成長を増殖する回転で運転しています。

主な拘束:

製造・設置に伴う高コストは市場成長を抑制

装置は、テレコム機器市場拡大を妨げている生産設備、研究開発、および先端技術の重要な資本投資を含みます。 さらに、機器のインストール、ネットワークの統合、および継続的なメンテナンスのインキュアは、市場導入を妨げるコストを削減します。 さらに、5Gインカーの巨大なコストなどの高度な電気通信技術は、電気通信事業者の拡大を抑制します。

そのため、製造・設置のコストは、電気通信機器市場の拡大を妨げています。

今後の機会 :

政府のイニシアチブとサポートは、市場成長の可能性を促進することを期待しています

政府のイニシアチブとサポートは、生産連動型インセンティブ(PLI)スキーム、国家デジタル通信政策(NDCP)、BharatNetプロジェクトなどのスキームを提供することで市場を著しく向上することが期待されます。 さらに、堅牢なデジタル通信インフラの構築に重点を置き、高速ブロードバンドの提供を目指し、テレコム機器市場の機会を促進しています。

- 例えば、2024年7月、インド通信省によると、テレコムとネットワーキング製品のための生産連動型インセンティブ(PLI)スキームは、生産を大幅に増加させました。 また、電気通信機器の生産量は5699.6万米ドルに達しました。

したがって、上昇政府のサポートは、予報期間中に電気通信機器市場機会の見込み客を促進するために、機器の活用を高めることを期待しています。

電気通信機器市場セグメント分析:

部品によって:

コンポーネントに基づいて、市場はハードウェアとソフトウェアに接着されています。

コンポーネントのトレンド:

- 接続デバイス(IoT)の増加は、通信機器市場のトレンドを増加させるソフトウェアコンポーネントの必要性を駆動しています。

- エネルギー効率と環境にやさしい電気通信インフラの設計に対する成長の焦点は、電気通信機器市場動向を高めるハードウェアコンポーネントの採用を促進しています。

ハードウェアは、2024年で最大の収益シェアを獲得しました。

- ハードウェアコンポーネントには、IP インターコムのハードウェア、サーバー、ストレージのハードウェアなどが含まれます。

- ハードウェアコンポーネントは、電気通信機器市場シェアを燃やすために、マルチメディア通信とボイスオーバーデータの伝送を促進するために不可欠です。

- また、大量のデータを最適化し、低レイテンシを確保し、テレコム機器市場シェアを燃やす一貫した接続を実現します。

- たとえば、2023年6月、ベンチャーラボは、ユーザーに高品質のデータコネクティビティを提供するように設計されたハードウェアエンゼルネットワークを立ち上げ、ユーザーに低レイテンシを低減し、電気通信インフラを改善します。

- したがって、電気通信機器市場分析によると、大量のデータを最適化する能力は、低レイテンシを確保するために、市場進捗を促進しています。

本ソフトウェアは、予報期間中に最速のCAGRを登録することを想定しています。

- 従来のハードウェアベースのソリューションからソフトウェアベースの仮想ネットワークへの移行により、電気通信機器市場規模が向上します。

- さらに、ソフトウェアコンポーネントの重要な利点には、柔軟性、スケーラビリティ、コスト効率性が向上し、電気通信機器市場規模が向上します。

- さらに、コストを削減し、俊敏性を高めることに重点を置き、ソフトウェアコンポーネントの採用を推進しています。

- 従って、市場分析によって、前述の要因は予測期間の間に市場を後押しするために予想されます。

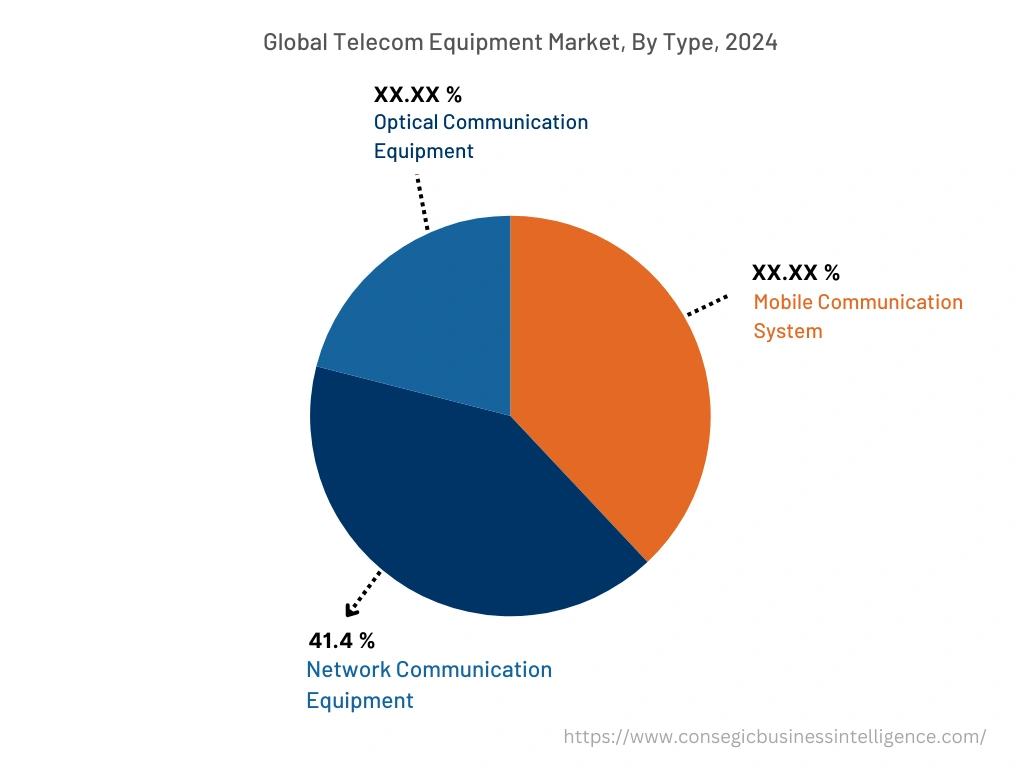

タイプによって:

機種に基づき、モバイル通信システム、ネットワーク通信機器、光通信機器に市場をセグメント化。

タイプの傾向:

- オープンラジオアクセスネットワークの普及は、市場動向を後押しするモバイル通信システムの採用を促進しています。

- ネットワークのパフォーマンスを最適化し、タスクを自動化するAIを搭載したネットワーク機器の開発に向けた傾向は、市場進捗を向上しています。

2024年に41.4%の最大の収益分配のために占めるネットワーク通信機器。

- ネットワーク通信機器には、ネットワーク内のデータの切り替え、ルーティング、送信を可能にするように設計されたゲートウェイ、ルーター、スイッチ、アクセスポイント、およびその他のデバイスが含まれます。

- また、ネットワーク通信機器は通信経路の確立と管理に不可欠です。これにより、さまざまなネットワークノード間でデータを転送することができます。

- さらに、ネットワーク通信機器は、音声通信、ビデオストリーミング、インターネットアクセス、クラウドサービスを容易にし、通信機器の必要性を促進します。

- 従って、電気通信装置市場分析に従って、前述の要因は市場の進歩を運転しています。

予測期間中に最速のCAGRを登録するモバイル通信システムが期待されます。

- 世界中でモバイル加入者が増え、モバイルネットワークの拡大に伴い、市場が進んでいます。

- また、モバイルデータトラフィックのサージによるモバイル通信システムの必要性を、ビデオストリーミングで燃料供給し、市場動向に貢献しています。

- さらに、エッジコンピューティングの統合とAIを搭載したネットワーク最適化は、モバイル通信システムの要求を駆動しています。

- たとえば、2022年9月、Huawei社は、未来の鉄道通信システム(FRMCS)を立ち上げ、安全で効率的でスマートな鉄道通信ネットワークの開発のためにデジタルプラットフォームを再構築しました。

- 従って、市場分析によって、上昇したインターネットの浸透は予測期間の間に市場を高めるために予想されます。

インフラ:

インフラに基づいて、市場は配線され、無線に接着されます。

インフラの動向:

- Wi-Fi 6E および 6G ネットワーク技術の開発への傾向は無線インフラの採用を運転しています。

- 高速インターネット・データサービスの需要増加に向けたトレンドは、有線インフラの採用を推進しています。

2024年の最大の収益分配のために考慮され、予測期間中に最速のCAGRを登録することを期待しています。

- さまざまな分野にわたってIoTデバイスの普及は、増加したデータ量と帯域幅要件を処理する機能を備えたインフラの需要を駆動しています。

- また、ストリーミング、ソーシャルメディア、その他のアプリケーション用のモバイルデータの消費量の増加により、十分な容量と速度が市場進捗を促進します。

- さらに、ワイヤレス通信は、防衛と航空宇宙において重要な役割を果たし、安全で信頼性の高いネットワークを提供し、ワイヤレスインフラの必要性を促進します。

- 従って、市場分析によって、防衛および宇宙空間の企業の上昇の採用は市場の進歩を運転しています。

技術によって:

市場は2G、3G、4G、5Gに分けられます。

技術の動向:

- スマートフォン、スマートウォッチ、タブレット、その他の接続機器の広範な採用は、市場動向を駆動する5Gテクノロジーの必要性を駆動しています。

- クラウド型インフラの拡大は、市場動向を牽引する4G技術の必要性を主導しています。

4Gは、2024年の最大の収益分配のために考慮しました。

- スマートフォンの普及による高速インターネットの需要が増え、4G技術の採用を推進しています。

- また、長期進化(LTE)を含む世界的な評価基準は、4G技術の採用を推進しています。

- さらに、4G技術の採用を運転する重要な要因は、ネットワーク容量が向上しているため、高データトラフィックの接続と取り扱いが向上します。

- 従って、市場分析によって、前述の要因は市場の進歩を運転しています。

5Gは、予報期間中に最速のCAGRを登録することを期待しています。

- 5Gサービスを開始し、様々な分野におけるデジタル化を推進する政府による投資の増加は、市場の発展を後押ししています。

- また、大型MIMOを同時にサポートする必要性は5G技術の進化を運転しています。

- さらに、政府が5Gサービスを開始し、デジタルインフラの普及が5G技術の向上に繋がる投資が増えています。

- たとえば、2023年4月、イギリス政府は、2030年までにデジタルインフラを強化する5Gインフラを増加させるために、約44.02万ドルを投資しました。

- そのため、市場分析により、政府による増加した投資は、予測期間中に市場を後押しすることが予想されます。

企業の縦によって:

業界を垂直にし、市場はITとテレコム、小売、BFSI、ヘルスケア、メディア、エンターテインメント、軍事および防衛、家電、その他に分けられます。

業界動向 垂直:

- 増加するサイバーセキュリティの脅威は、堅牢なセキュリティ対策の必要性を駆動しています。これは、ITおよび電気通信セクターによる採用を推進しています。

- スマートホームデバイスとウェアラブルの採用は、市場進化を牽引する際のシームレスなネットワーク接続の必要性を駆動しています。

消費者エレクトロニクスは、2024年における最大の収益分配のために考慮しました。

- IoTデバイスとスマートホームテクノロジーの普及は、ネットワーク通信システムの必要性を主導しています。

- また、ストリーミングプラットフォームの人気が高まっています。高速なインターネットと信頼できる電気通信ネットワークの必要性。

- さらに、5Gネットワークの展開により、新たな技術やアプリケーションのニーズにお応えし、市場の発展を推進しています。

- 例えば、インド・ブランド・エクイティ・ファウンデーション(IBEF)によると、2021年に9,84億米ドルを占める消費者用電子機器部門は、2025年に1億米ドルに達する見込みです。

- そのため、市場分析では、IoTデバイスやスマートホームテクノロジーの普及が市場進捗を加速しています。

ITおよび電気通信セクターは、予測期間中に最速のCAGRを登録することを期待しています。

- 全世界の携帯電話利用者がネットワークインフラへの投資を必要としている。

- また、高速インターネット接続の需要が高まり、デジタルインフラの拡大は、ITやテレコムセクターによる市場導入を推進しています。

- さらに、クラウドコンピューティングの上昇と人工知能、および自動化は、ITおよびテレコムの市場導入を促進し、ネットワークのパフォーマンスを最適化し、サイバーセキュリティを強化し、顧客サービスを改善します。

- したがって、市場分析、クラウドコンピューティングの上昇、および人工知能と自動化によって、予測期間の間に市場を後押しすることを期待しています。

地域に基づく :

対象となる地域は、北米、欧州、アジア太平洋、中東、アフリカ、ラテンアメリカです。

アジアパシフィック航空は、通信機器市場における予報期間中、7.5%の最速のCAGRを登録することが期待されます。 市場規模は、主に、デジタル化を推進する政府のイニシアチブの増加によって推進されます。 また、アジア・パシフィックの電子商取引やデジタルサービスの進化に伴い、成長を続けるスマートシティプロジェクトや5G開発などの要因は、予測期間中にアジア・パシフィック地域における市場進出を推進する予定です。

- たとえば、IBEFによると、2023年のフェスティバルシーズンでは、インドの電子商取引プラットフォームの商品価値はUSD 5.67億に達しました。

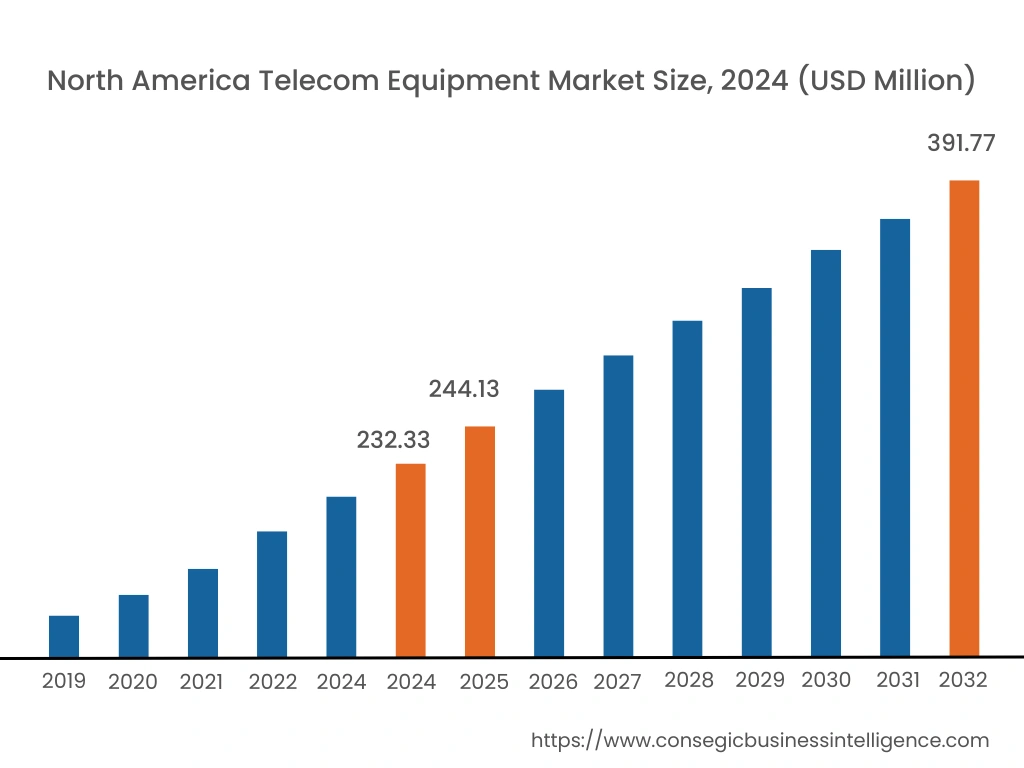

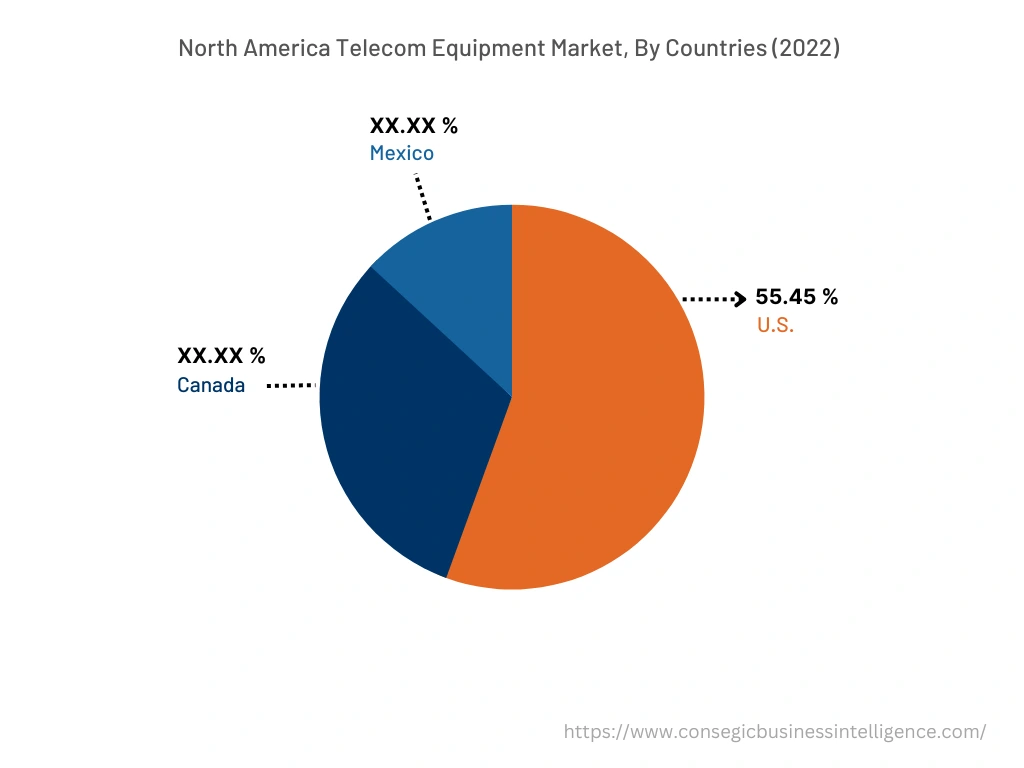

北アメリカは、2024年に232.33百万米ドルから2032万ドルのUSD 391.77ミリオンに達すると推定され、2025年にUSD 244.13ミリオンによって成長する予定です。 また、この地域では、米国は2024年に最大55.45%の収益シェアを獲得しました。 北米地域における5Gインフラの急速な展開と高速データサービスの需要の増加により、市場における有利な成長見込み客が提供されます。 また、IoT機器の普及、エッジコンピューティングと強化されたサイバーセキュリティ対策の統合など、市場の発展を推進しています。

- 例えば、2021年4月、米国全国の携帯電話、Wi-Fi、衛星ネットワークの拡大のために、米国国立科学財団と提携した防衛省は、米国全土で40万ドルの投資をしました。

地域分析では、プライベート5Gネットワークの普及とネットワークスライシングソリューションの普及が欧州市場を牽引していることを示しています。 また、市場を牽引する重要な要因は、デジタルソリューションの急速な採用であり、持続可能なソリューションの必要性が高まり、インフラへの投資は、中東およびアフリカ地域における市場採用を推進しています。 さらに、5Gネットワークの拡大と光ファイバ技術の採用の上昇は、ラテンアメリカ地域における市場の進捗状況を舗装しています。

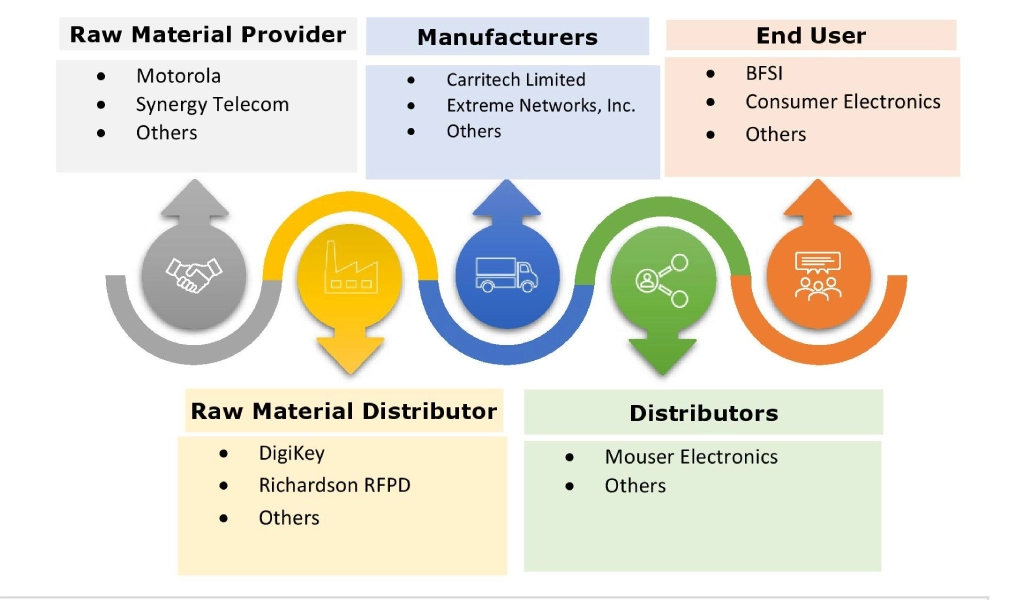

トップキープレーヤー&マーケットシェアインサイト:

世界の電気通信装置市場は国民および国際的な市場に電気通信装置を提供する主要なプレーヤーと非常に競争しています。 主要なプレーヤーは、研究開発(R&D)、製品革新、エンドユーザの立ち上げにおけるいくつかの戦略を採用し、電気通信機器業界における強力な位置を保持しています。 テレコム機器市場における主要なプレーヤーは、-

- カリテック株式会社(イギリス)

- エクストリームネットワークス株式会社(アメリカ)

- 株式会社NEC(日本)

- 株式会社ノキア(フィンランド)

- クアルコムテック株式会社(米国)

- ファイバーホームテクノロジー(中国)

- フジツ株式会社(日本)

- Huaweiの技術Co.株式会社(中国)

- 株式会社ジュニパーネットワークス(米国)

- 楽天モバイル株式会社(日本)

最近の産業発展:

製品発売

- 2025年3月、ヴァイテテルグループは、中東のエミレーツ統合テレコミュニケーション会社PJSCinと5G機器の試用を開始しました。 中東における5Gソリューションの開発、テスト、商品化を推進する。

テレコム機器市場レポートの洞察:

| レポート属性 | レポート詳細 |

| 学習タイムライン | 2019年10月20日 |

| 2032年の市場規模 | 1,208.81百万円 |

| CAGR (2025-2032) | 7.10% |

| コンポーネント別 |

|

| タイプ別 |

|

| インフラ |

|

| テクノロジー |

|

| 業種 縦 |

|

| 地域別 |

|

| キープレイヤー |

|

報告書で回答された主な質問

通信機器とは何ですか? +

通信機器とは、通信ネットワークの機能に不可欠なハードウェアおよびインフラストラクチャコンポーネントを指します。この機器には、スイッチ、ルーター、モデム、送信機、受信機、基地局、マルチプレクサ、ネットワーク管理システム、光ファイバー機器など、多岐にわたるデバイスが含まれます。

通信機器市場レポートでは具体的にどのようなセグメンテーションの詳細が取り上げられていますか? また、支配的なセグメントは市場の成長にどのような影響を与えていますか? +

ハードウェア ネットワークは高パフォーマンスを提供するように設計されており、大量のデータの処理、低レイテンシの確保、一貫した接続の提供に最適化されているため、ハードウェアが最大の市場シェアを占めました。

通信機器市場レポートでは具体的にどのようなセグメンテーションの詳細が取り上げられていますか? また、最も急成長しているセグメントは市場の成長にどのような影響を与えると予想されますか? +

ルーター、スイッチ、ネットワーク ケーブル、ワイヤレス アクセス ポイント、ネットワーク管理システムなどのネットワーク インフラストラクチャの構築と維持には通信機器が不可欠であるため、IT と通信は最も急速な成長が見込まれています。

2025 ~ 2032 年の予測期間中に最も高い CAGR が見込まれる地域はどこですか? +

アジア太平洋地域は、デジタルインフラストラクチャの拡大と電子商取引部門の成長により、予測期間中に最も速い CAGR を達成すると予想されています。