AI搭載ストレージ市場規模:

AI搭載ストレージ市場規模は、2023年の247.2億米ドルから2031年には1,608.5億米ドルを超えると推定されており、2024年には308億米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は26.4%です。

AI搭載ストレージ市場の範囲と概要:

AI搭載ストレージとは、膨大な量のデータを高速かつ効率的に管理・処理することで、機械学習(ML)および人工知能(AI)のワークロードをサポートするために設計された専用インフラストラクチャを指します。これらのストレージシステムは、AIアプリケーションによって生成される膨大なデータセットに対応するための高性能でスケーラブルなオプションを備えており、迅速なデータアクセスとシームレスな処理を実現します。重複排除と圧縮によるデータ削減、階層化といった高度な機能を搭載し、効率性を高めコストを最小限に抑えます。

これらのシステムは、アクセス制御と暗号化を採用することで機密情報を保護することで、堅牢なデータセキュリティを重視しています。AIフレームワークとの統合により、データ管理がさらに簡素化され、アクセスと処理能力が合理化されます。これにより、組織はAIおよびMLアプリケーションの開発と導入を加速し、多様なユースケースにおいて最適なパフォーマンスを確保できます。

AI搭載ストレージのエンドユーザーには、テクノロジー、ヘルスケア、金融、研究などの業界の企業が含まれます。これらの業界では、大規模なデータセットの管理と分析がイノベーションと業務効率の向上に不可欠です。これらのシステムは、AI主導型ソリューションの進化とデータ集約型ワークロードの最適化の基盤となる要素です。

AI活用ストレージ市場ダイナミクス - (DRO) :

主な推進要因:

エッジコンピューティングとIoT統合の需要の高まりが市場の発展を促進

エッジコンピューティングとIoTエコシステムの急速な成長により、データをソースに近い場所で処理・管理する高度なストレージソリューションの需要が高まっています。数十億台のIoTデバイスが膨大な量のデータを生成する中、従来の集中型ストレージシステムはレイテンシと帯域幅の制約に直面しています。AIを活用したストレージソリューションは、エッジで直接リアルタイムのデータ管理、フィルタリング、分析を可能にし、集中型サーバーへの継続的なデータ転送の必要性を最小限に抑えることで、これらの課題に対処します。

この機能は、瞬時の意思決定が求められる自動運転車や、シームレスな接続性とリアルタイム監視が不可欠なスマートシティや産業オートメーションなどのアプリケーションにとって特に重要です。これらのインテリジェントシステムは、レイテンシを低減し、帯域幅の使用を最適化することで、運用効率を向上させ、IoT主導のイノベーションを実現します。エッジコンピューティングの導入が進むにつれ、AI駆動型ストレージ技術は、分散型アーキテクチャにおける効率的かつスケーラブルなデータ管理を実現する上で不可欠な要素となり、AI搭載ストレージ市場の成長をさらに促進しています。

主な制約:

マルチベンダー環境における相互運用性の課題が市場発展を阻害

組織は複数のベンダーから提供されるストレージソリューションを運用することが多く、AI搭載システムの統合において重大な相互運用性の問題が生じています。各ベンダーは独自のプロトコル、アーキテクチャ、インターフェースを採用していることが多く、プラットフォーム間のシームレスな通信と互換性を実現することが困難です。AI搭載ストレージソリューションは、多様なハードウェアおよびソフトウェア構成に適応する必要があり、広範なカスタマイズと統合の取り組みが必要となります。

こうした標準化の欠如は、導入時間を延長するだけでなく、特にデータセンターやハイブリッドクラウドインフラストラクチャなどの大規模環境において、運用の複雑さとコストを増大させます。さらに、データ形式と通信プロトコルの不整合は、リアルタイム分析や予測保守の効率を阻害し、AI駆動型テクノロジーの潜在能力を最大限に引き出せなくなってしまいます。こうした相互運用性の問題は、既存のマルチベンダー構成を維持しながらストレージインフラストラクチャの近代化を目指す組織にとって障壁となり、AI搭載ストレージ市場の需要を鈍化させています。

将来の機会:

ゲノミクスおよびヘルスケアアプリケーションの採用拡大が新たな扉を開く

ヘルスケア分野では、ゲノミクス、医用画像、創薬といったデータ集約型アプリケーションの急増が見られ、効率的なストレージおよび検索ソリューションの必要性が高まっています。例えば、ゲノミクス研究ではDNAシーケンシングから膨大なデータセットが生成されるため、ペタバイト規模のデータ処理能力を備えつつ、分析のための迅速なアクセスを確保できるストレージシステムが必要です。同様に、MRIやCTスキャンなどの医療画像技術では、リアルタイムのデータ取得と処理のために大容量のストレージソリューションが求められます。

AIを活用したストレージシステムは、データ管理の高速化を実現することでこれらの制約に対処し、医療提供者が高度な分析を活用して個別化医療を実現し、患者の転帰を改善できるようにします。創薬においては、AIを活用したストレージによって膨大な化学・生物学データセットの処理・分析能力が向上し、研究期間が短縮されます。医療においてデータに基づく意思決定への依存が高まるにつれ、AIに最適化されたストレージシステムは、医療業界のイノベーションと効率性の向上という潮流に合致し、大きな成長機会をもたらします。したがって、上記の要因がAI搭載ストレージ市場の機会を促進します。

AI搭載ストレージ市場のセグメント分析:

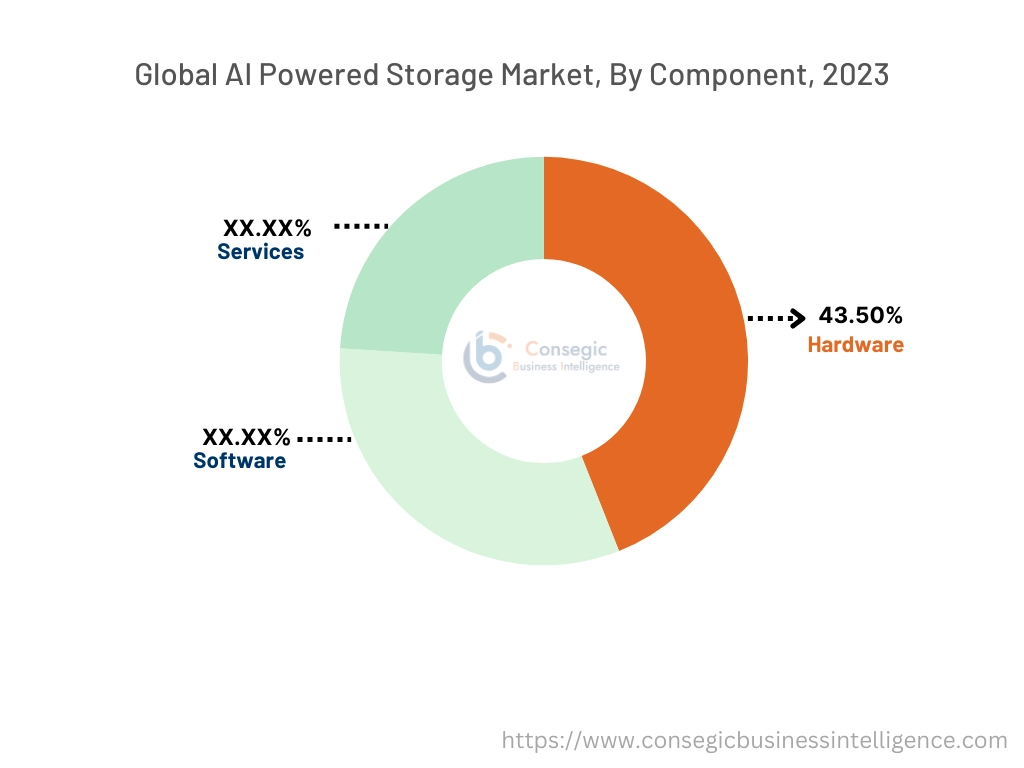

コンポーネント別:

コンポーネントに基づいて、市場はハードウェア(ストレージデバイス、AIアクセラレータ、ネットワーク機器)、ソフトウェア(ストレージ管理、AIアルゴリズム)、サービス(コンサルティング、統合、サポートおよび保守)に分類されます。

ハードウェアセグメントは、2023年のAI搭載ストレージ市場全体の43.50%を占め、最大の収益を占めました。

- AI搭載ストレージハードウェアこれには、速度に最適化されたストレージデバイスと、大規模データセットを効率的に処理するAIアクセラレータが含まれます。

- 高速スイッチやルーターなどのネットワーク機器は、AIストレージインフラストラクチャにおいてシームレスなデータ転送と低レイテンシのパフォーマンスを保証します。

- NVMe SSDや永続メモリなどの高度なストレージデバイスは、高速分析ワークロードを処理できるため、広く採用されています。

- ハードウェアの革新により、ストレージ密度が向上し、消費電力が削減され、システム全体の効率が向上し、このセグメントの優位性が高まっています。

- ハードウェアの重要性は、様々な業界におけるリアルタイム分析と予測的意思決定を支援するというハードウェアの基本的な役割を反映しており、AIを活用したストレージ市場の拡大を後押ししています。

ソフトウェアセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- ストレージ管理ツールやAIアルゴリズムなどのソフトウェアソリューションは、インテリジェントなデータ処理と動的なワークロード処理を可能にします。最適化。

- AIアルゴリズムは予測分析とリアルタイム処理を強化し、企業がデータから実用的な洞察を引き出すことを可能にします。

- ストレージ管理ソフトウェアは、階層化、圧縮、重複排除などのデータライフサイクル管理を自動化し、効率を最大化します。

- クラウド環境へのAI駆動型ソフトウェアの統合は、柔軟で拡張性の高いストレージソリューションをサポートします。

- AI搭載ストレージ市場における自動化とデジタルトランスフォーメーションのトレンドは、業界全体にわたるソフトウェアソリューションの採用を促進しています。

ストレージシステム別:

ストレージシステムに基づいて、市場はダイレクトアタッチドストレージ(DAS)、ネットワークアタッチドストレージ(NAS)、ストレージエリアネットワーク(SAN)に分類されます。

2023年のAI搭載ストレージ市場シェア全体において、ストレージエリアネットワークセグメントが最大の収益を占めました。

- SANシステムは、高速かつ低遅延のデータアクセスを提供するため、ビッグデータ分析や災害復旧などのエンタープライズグレードのアプリケーションに適しています。

- 拡張性と柔軟性を備えているため、既存の業務を中断することなくストレージ容量を拡張できます。

- SANソリューションは、BFSIやヘルスケアなどの業界で特に好まれています。堅牢なパフォーマンスと強化されたデータセキュリティが求められています。

- AI搭載ストレージ市場分析によると、SANの導入は、重要なワークロードと複雑なデータ環境を効果的に処理する能力を反映しています。

ネットワーク接続ストレージ(NAS)セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- NASシステムはファイルベースストレージとして広く採用されており、中小企業にとってシンプルで費用対効果の高いソリューションを提供しています。

- 自動データ分類やリアルタイム分析といったAI搭載機能がNASに統合されていることが、導入を促進しています。

- NASソリューションは、メディア制作やドキュメント管理などのコラボレーションアプリケーションでますます人気が高まっています。

- このセグメントの普及は、分散型作業環境のニーズを効率的に満たす能力によって支えられており、AI搭載ストレージ市場の成長をさらに促進しています。

ストレージアーキテクチャ別:

ストレージアーキテクチャに基づいて、市場はファイルベース、ブロックストレージ、オブジェクトベースに分類されます。

オブジェクトベースストレージセグメントは、2023年に最大の収益シェアを占めました。

- オブジェクトストレージシステムは非構造化データの管理に最適であり、ビッグデータ分析やリアルタイムストリーミングなどのアプリケーションに適しています。

- これらのシステムは拡張性を実現し、ハイブリッドクラウド環境をサポートすることで、エンタープライズワークフローとのシームレスな統合を実現します。

- オブジェクトストレージの導入は、大規模なデータセットを高い効率性と柔軟性で処理できることが牽引しています。

- メディアエンターテインメントやヘルスケアなどの業界では、高性能なデータ管理のためにオブジェクトストレージが活用されており、AIを活用したストレージ市場の需要に貢献しています。

ファイルベースストレージセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- ファイルストレージシステムは、構造化データと半構造化データの効率的な整理が求められる環境で広く利用されています。

- これらのシステムは、共有ファイルアクセスが業務に不可欠な製造業や小売業などの業界で普及が進んでいます。

- ファイルストレージソリューションはクラウドプラットフォームとの統合が進み、柔軟性と拡張性を高めるハイブリッド展開が可能になっています。

- このセグメントの成長は、現代の企業の多様なニーズに対応できる能力を反映しており、AIを活用したストレージ市場の拡大を効果的に促進しています。

導入モード別:

導入モードに基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

クラウドベースセグメントは、2018年で最大の収益シェアを占めました。 2023年

- クラウドベースのストレージは、拡張性、コスト効率、容易なアクセス性を備えており、動的なワークロードや増大するデータセットに適しています。

- これらのソリューションは、IT&テクノロジーなどの業界で広く採用されています。通信・メディア業界では、リアルタイム分析と大規模データストレージが不可欠です。

- クラウドストレージプロバイダーは、パフォーマンスを最適化し、企業の運用の複雑さを軽減するためにAI機能を統合しています。

- AI搭載ストレージ市場分析によると、このセグメントの優位性は、シームレスな運用を実現し、デジタルトランスフォーメーションの取り組みを支援する上での役割を浮き彫りにしています。

ハイブリッドセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- ハイブリッドソリューションは、クラウドストレージの拡張性とオンプレミスシステムの制御性とセキュリティを組み合わせ、バランスの取れたアプローチを提供します。

- これらのソリューションは、コンプライアンスとデータ主権が最優先事項であるBFSI(銀行金融サービス)やヘルスケアなどの業界で特に好まれています。

- ハイブリッドストレージシステムにより、組織はワークロードを動的に管理し、パフォーマンスとコスト効率を最適化できます。

- このセグメントの急速な拡大は、技術革新によって支えられています。企業の近代化とクラウド導入の増加に伴い、AIを活用したストレージ市場において大きなビジネスチャンスが生まれています。

アプリケーション別:

アプリケーション別に、市場はデータ分析、リアルタイムストリーミング、バックアップ、復旧、予知保全、その他。

データ分析セグメントは、2023年に最大の収益シェアを占めました。

- AI搭載ストレージは、高速データアクセスとインテリジェントなデータ分類を提供することで、分析機能を強化します。

- これらのソリューションは、BFSIや自動車などの業界で、大規模なデータセットから実用的な洞察を得るために広く採用されています。

- 不正検出や顧客行動分析などの高度な分析アプリケーションは、AI駆動型ストレージシステムに依存しています。

- AI搭載ストレージ市場のトレンドによると、意思決定プロセスにおけるデータ分析の重要性が、このセグメントの優位性を際立たせています。

リアルタイムストリーミングセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- ビデオ分析やライブ監視などのリアルタイムストリーミングアプリケーションでは、最適なパフォーマンスを実現する低レイテンシのストレージソリューション。

- AI搭載ストレージは、データの優先順位付けと効率的な処理により、シームレスなストリーミングを実現します。

- メディア・エンターテインメント分野におけるストリーミング技術の急速な導入が、このセグメントの拡大を後押ししています。

- 市場分析によると、このセグメントの成長は、リアルタイムのインサイトの実現とユーザーエクスペリエンスの向上における重要な役割を反映しています。

エンドユーザー業界別:

エンドユーザー業界に基づいて、市場はIT・通信、BFSI、ヘルスケア、自動車、メディア・エンターテインメント、その他に分類されています。

IT・2023年には、通信セグメントが最大の収益シェアを占めました。

- AIを活用したストレージは、ITおよびITサービス市場において、5Gネットワーク、IoTデバイス、クラウドベースサービスによって生成される大規模データの管理に不可欠です。通信セクター。

- これらのシステムは、データ取得の高速化を可能にし、AIを活用した顧客サポートや不正検出といった高性能コンピューティング・アプリケーションをサポートします。

- このセグメントは、通信事業者におけるデジタルトランスフォーメーションの高まりの恩恵を受けており、シームレスな運用には堅牢なストレージ・インフラストラクチャが求められています。

- AIを活用したストレージは、データセキュリティとコンプライアンスを強化し、機密性の高い顧客データとビジネスデータの保護を確実にします。

- セグメント別トレンドの分析によると、このセグメントの優位性は、ネットワークパフォーマンスと顧客体験の最適化を目的としたリアルタイムデータ処理と分析への依存度の高まりによって支えられています。

自動車セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- AIを活用したストレージソリューションは、自動運転システムに不可欠であり、センサー、カメラ、LiDARシステムからのリアルタイムデータ処理を可能にします。

- これらのシステムは、V2E(Vehicle-to-Everything)への採用が拡大しています。 V2X(Vehicle to Vehicle:車両2X)通信により、車両、インフラ、その他のデバイス間のシームレスな連携が実現します。

- 自動車メーカーは、予測メンテナンス、車両効率の向上、運用停止時間の削減のために、AIを活用したストレージを活用しています。

- このセグメントは、車載エンターテインメントシステムや運転支援機能といったコネクテッドカー技術の進歩によって牽引されており、堅牢なストレージソリューションが求められています。

- したがって、市場動向によると、このセグメントの急速な成長は、電気自動車や自動運転車の技術革新によって支えられており、大容量でAIに最適化されたストレージシステムのニーズが高まっています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

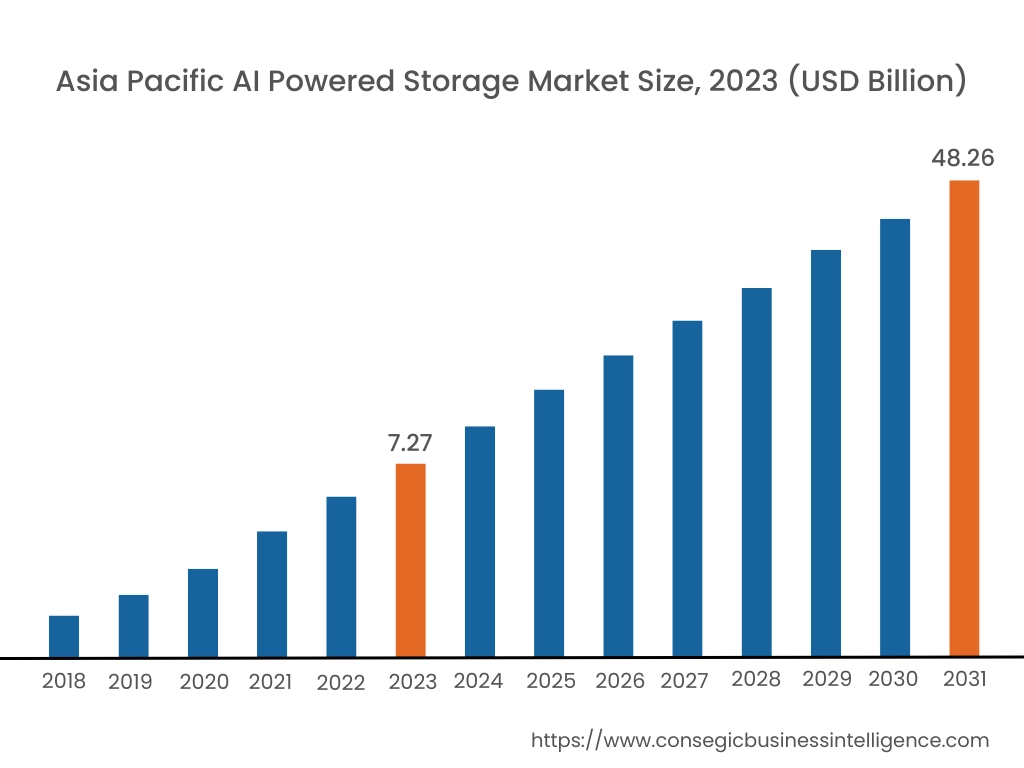

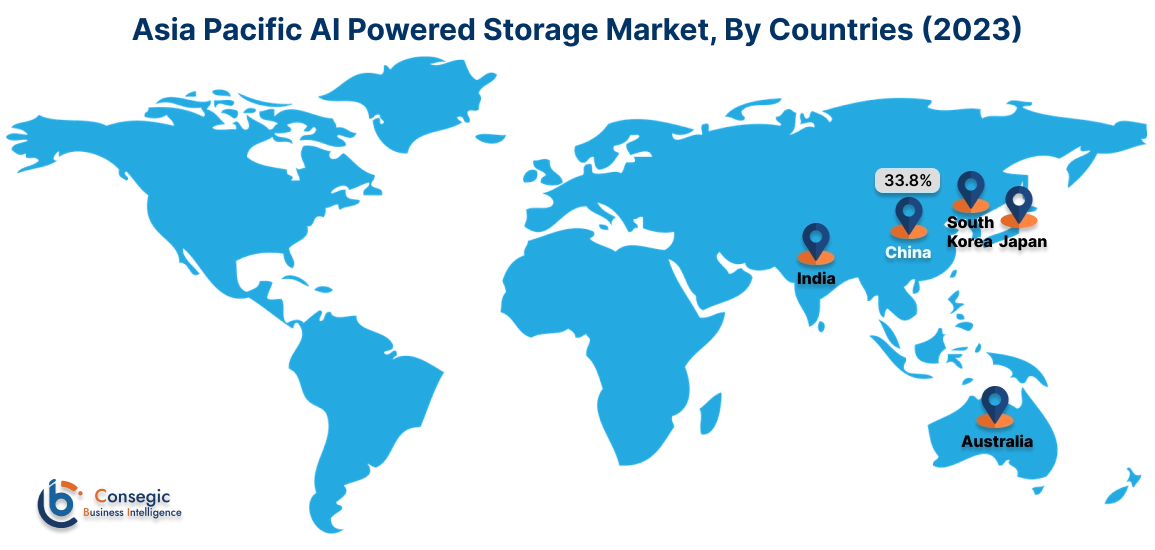

アジア太平洋地域は、2023年に72億7000万米ドルと評価されました。さらに、2024年には90億7000万米ドルに成長し、2031年には482億6000万米ドルを超えると予測されています。このうち、中国は2023年に33.8%と最大のシェアを占めました。アジア太平洋地域は、AI搭載ストレージ市場において最も急成長している市場として台頭しており、中国、日本、インドが先頭に立っています。この急速な発展は、IoTデバイスやスマートフォンの普及、そしてクラウドコンピューティングサービスの普及によって推進されています。デジタルトランスフォーメーションやスマートシティプロジェクトを推進する政府の取り組みも、市場動向にさらなる影響を与えています。この地域の産業界は、急増するデータ量を管理するために、AIを活用したストレージシステムを活用しています。

北米は、2023年の82億2000万米ドルから2031年には529億2000万米ドルを超えると推定されており、2024年には102億3000万米ドルの成長が見込まれています。北米はAI搭載ストレージ市場で大きなシェアを占めており、市場をリードしています。米国は、医療、IT、金融など、様々な業界でストレージソリューションとAIが急速に統合されているため、導入が進んでいます。この地域の企業は、重要なデータを保護し、業務効率を向上させるために、高度なテクノロジーへの投資を増やしています。さらに、予測分析やセキュリティ管理にAI搭載システムを導入する傾向が高まっています。

欧州は、GDPRなどの厳格なデータプライバシー規制と、安全なデータ管理への強い関心を背景に、世界のAI搭載ストレージ市場で重要な地位を占めています。ドイツ、英国、フランスなどの国々は、データ処理とコンプライアンスの向上を目的としたAI機能を統合した高度なストレージシステムの導入をリードしています。最近の分析では、銀行や製造業などの分野で、業務効率化を目的としたAI活用ストレージの導入が拡大していることが浮き彫りになっています。

中東・アフリカ地域では、特に石油・ガス、通信、ヘルスケアといった分野において、AI活用ストレージシステムの導入が着実に増加しています。UAEとサウジアラビアは、ビジョン2030などの国家目標に沿ったデジタルトランスフォーメーションの目標達成を支援するため、革新的なストレージ技術への投資によって市場をリードしています。業務効率向上を目的としたAI活用データ管理への依存度の高まりが、この地域の市場動向を形作っています。

ラテンアメリカはAI活用ストレージの新興市場であり、ブラジルとメキシコがこの地域の発展に大きく貢献しています。クラウドサービスの導入拡大とITセクターの成長が相まって、高度なストレージシステムの導入が促進されています。デジタルインフラの近代化と産業デジタル化の支援に向けた政府の取り組みは、市場動向に好影響を与えています。

主要プレーヤーと市場シェアに関する洞察:

AI搭載ストレージ市場は、国内外の市場に製品とサービスを提供する主要プレーヤーが参入しており、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの展開において、複数の戦略を採用することで、世界のAI搭載ストレージ市場で確固たる地位を築いています。 AI搭載ストレージ業界の主要プレーヤーは以下のとおりです。

- Dell Technologies Inc. (米国)

- Hewlett Packard Enterprise (HPE) (米国)

- Cisco Systems, Inc. (米国)

- Tintri, Inc. (米国)

- VAST Data (米国)

- IBM Corporation (米国)

- Pure Storage (米国)

- Western Digital Corporation (米国)

- Seagate Technology Holdings PLC (アイルランド)

- NetApp, Inc. (米国)

最近の業界動向:

製品の機能強化:

- 2024年10月、Dell Technologiesは、PowerMaxストレージプラットフォームにイノベーションを導入し、効率性、サイバーセキュリティ、マルチクラウドの俊敏性を強化しました。高度なAIを搭載したこのプラットフォームは、インテリジェントな自動化機能を提供し、パフォーマンスの向上、応答時間の短縮、運用コストの削減を実現します。強化されたサイバーセキュリティ機能には、セキュアなスナップショットやランサムウェア検出機能などがあり、堅牢なデータ保護を実現します。PowerMaxはシームレスなマルチクラウド接続もサポートしており、企業はハイブリッド環境全体でデータを容易に管理できます。

買収と合併:

- 2024年1月、Wasabi Technologiesは、AI機能を活用したクラウドストレージソリューションの強化を目的として、GrayMetaからCurio AIを知的財産とチームを含めて買収しました。この買収は、メディアおよびエンターテインメント分野向けにAIを活用したインテリジェントストレージを統合し、動画コンテンツの詳細なメタデータ生成を可能にすることを目的としています。

パートナーシップとコラボレーション:

- 2024年10月、TELUSはGoogle CloudおよびOnixと提携し、データストレージインフラストラクチャを近代化し、AI主導のイノベーションを加速させました。この提携は、Google Cloudのサービスを活用して運用効率を高め、データインサイトを獲得することに重点を置いています。Google Cloudの主要パートナーであるOnixが、この移行をサポートします。この取り組みは、TELUSのストレージとストレージを最適化することを目的としています。 AIを活用したツールを導入することで、顧客サービスの向上、意思決定の改善、イノベーションの促進につながります。

AI搭載ストレージ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 1,608.5億米ドル |

| CAGR (2024~2031年) | 26.4% |

| コンポーネント別 |

|

| ストレージシステム別 |

|

| ストレージアーキテクチャ別 |

|

| 導入モード別 |

|

| アプリケーション別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

AI 搭載ストレージ市場はどのくらいの規模ですか? +

AI 搭載ストレージ市場の規模は、2023 年の 247.2 億米ドルから 2031 年には 1,608.5 億米ドルを超えると予測され、2024 年には 308 億米ドルにまで拡大すると予測されており、2024 年から 2031 年にかけて 26.4% の CAGR で成長します。

AI 搭載ストレージ市場レポートの主要セグメントは何ですか? +

AI 搭載ストレージ市場レポートには、コンポーネント (ハードウェア、ソフトウェア、サービス)、ストレージ システム (直接接続ストレージ、ネットワーク接続ストレージ、ストレージ エリア ネットワーク)、ストレージ アーキテクチャ (ファイル ベース、ブロック ストレージ、オブジェクト ベース)、展開モード (オンプレミス、クラウド ベース、ハイブリッド)、アプリケーション (データ分析、リアルタイム ストリーミング、バックアップと復元、予測メンテナンス、その他)、およびエンド ユーザー業界 (IT および通信、BFSI、ヘルスケア、自動車、メディアおよびエンターテイメント、その他) によるセグメント化が含まれています。

AI 搭載ストレージ市場で最も急速に成長すると予想されるセグメントはどれですか? +

ソフトウェアセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。ストレージ管理ツールやAIアルゴリズムなどのソフトウェアソリューションは、インテリジェントなデータ処理とリアルタイム処理を可能にし、様々な業界でAIドリブンストレージの導入を促進します。

AI 搭載ストレージ市場の主要プレーヤーは誰ですか? +

AI搭載ストレージ市場の主要企業としては、Dell Technologies Inc.(米国)、Hewlett Packard Enterprise (HPE)(米国)、IBM Corporation(米国)、Pure Storage(米国)、Western Digital Corporation(米国)、Seagate Technology Holdings PLC(アイルランド)、NetApp, Inc.(米国)、Cisco Systems, Inc.(米国)、Tintri, Inc.(米国)、VAST Data(米国)などが挙げられます。