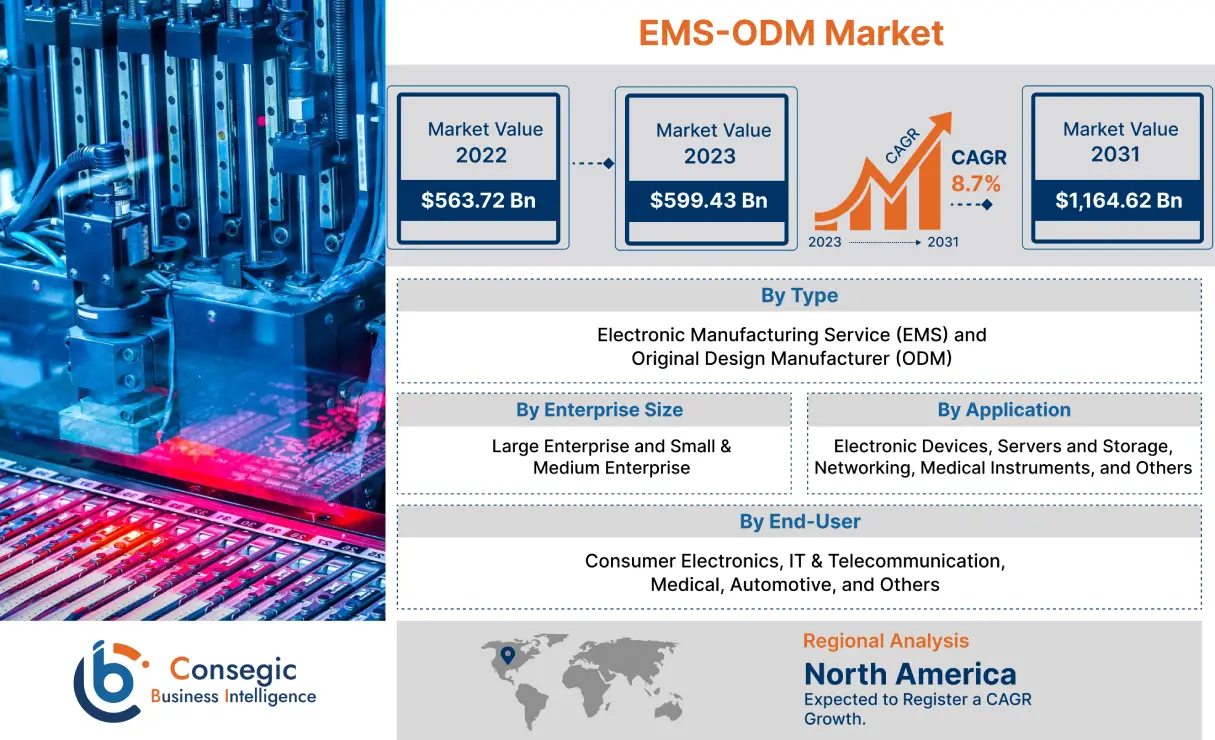

EMS-ODM市場規模:

EMS-ODM市場規模は、2022年の5,637億2,000万米ドルから2031年には1兆1,646億2,000万米ドルを超えると推定されています。さらに、2023年には5,994億3,000万米ドルに拡大し、2023年から2031年にかけて年平均成長率(CAGR)8.7%で成長すると予測されています。

EMS-ODM市場の範囲と概要:

EMS(電子機器製造サービス)とは、相手先商標製造会社(OEM)向けに電子部品およびアセンブリの設計、製造、試験、流通、修理サービスを提供する企業を指す用語です。一方、ODM(Original Design Manufacturer)とは、Original Equipment Manufacturer(OEM)の名義で販売される製品の設計・製造を担当する企業を指します。

EMS-ODM市場インサイト:

EMS-ODM市場ダイナミクス - (DRO) :

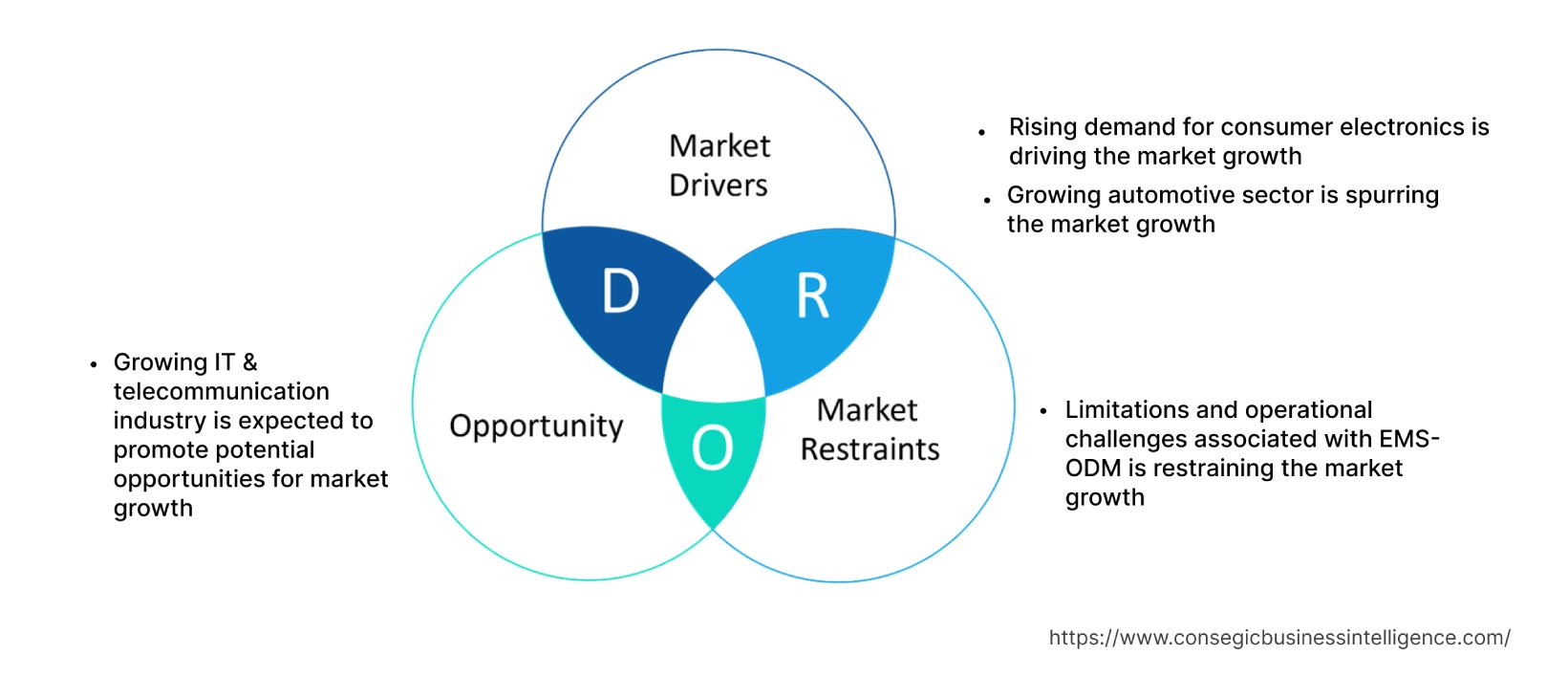

主な推進要因 :

コンシューマーエレクトロニクスの需要増加

電子機器製造サービス(EMS)は、スマートフォン、ウェアラブルデバイス、コンピューターなどのグローバルなコンシューマー製品に関わる顧客に対し、材料調達、スマート製造、試験、組立、グローバル物流、アフターサービスを含むエンドツーエンドのサービスを提供するために主に利用されています。さらに、EMS サービスは、消費者向け電子機器ブランドが製造をアウトソーシングし、生産コストを削減するためによく利用されます。さらに、多様なビジネスモデルやエンドツーエンドの製造能力といったEMSのメリットは、家電ブランドによるEMS導入拡大の主な要因となっています。

ノートパソコンなどの消費者向けデバイスの普及、IoTやAIの導入を含む家電製品の進化といった要因は、家電製品セクターの拡大を牽引する重要な見通しです。

ドイツ銀行協会によると、ドイツの電子機器セクターの製造・販売は、2020年と比較して2021年に10%増加しました。さらに、ブラジル電気電子工業会(ABINEE)によると、ブラジルの電気電子セクターの価値は2022年に422億米ドルに達し、2021年の392億米ドルと比較して8%増加しました。市場動向の分析では、家電製品セクターの成長がEMS-ODMサービスの需要を牽引し、その結果、 EMS-ODM市場の需要が急増しています。

成長を続ける自動車業界。

自動車業界は、業務・プロセス、品質、納期遵守に関して厳しい要件を定めています。EMSは、自動車業界では、設計、エンジニアリング、試作から、新製品のイノベーション、自動車用電子部品の量産まで、様々なサービスを提供するために広く利用されています。さらに、EMSは、ADAS、電源モジュール、インフォテインメントシステム、その他の関連システムを含む、様々な自動車用電子システムの設計、製造、組立、試験、流通を網羅しています。

自動運転システムの進歩や自動車生産台数の増加などは、自動車業界の拡大を促進する重要な見通しです。例えば、欧州自動車工業会(EAMA)によると、欧州連合(EU)における乗用車の生産台数は2022年に1,090万台に達し、2021年と比較して8.3%増加しました。

さらに、国際自動車工業会(IOM)によると、北米における自動車生産台数は2022年に1,479万8,146台に達し、2021年の1,346万7,065台から10%増加しました。

市場動向の分析によると、医療分野の拡大により、自動車電子システムの様々な部品に対する電子機器製造サービスの採用が増加し、EMS-ODM市場の拡大を促進しています。成長。

主な制約:

制約と運用上の課題。

EMS-ODMサービスの導入には、一定の制約と運用上の課題が伴い、これが市場拡大を阻害する主要な要因となっています。

例えば、電子機器製造サービス(EMS)に伴う主な制約として、営業利益率の低下が挙げられます。さらに、EMS企業は、グローバルな製造プロセスの運用と管理への投資に伴うリスクの影響を受けやすい状況にあります。さらに、EMS企業は国際基準を遵守しながら、外部リソースと内部リソースのバランスを取る必要があり、トレーサビリティとコンプライアンスの問題が運用上の新たな課題となります。

さらに、ODM(Original Design Manufacturer:オリジナル設計製造業者)との提携には、設計・製造プロセスに対するコントロールの低下、品質管理の問題、知的財産に関する懸念、コスト超過など、一定の制約と運用上の課題が伴います。したがって、EDM-ODMサービスの導入に伴う上記の制約と運用上の課題は、EMS-ODM市場の需要の拡大を阻害しています。

将来の機会:

成長するIT・通信業界。

IT・通信分野の成長は、EMS-ODM市場の成長に潜在的な機会をもたらすと予想されています。EMSは、IT・通信分野において、プリント回路基板組立(PCBA)、新製品導入、機能試験、製品認証、調達、その他通信機器に関連する機能に広く利用されています。さらに、電子機器製造サービスは、RF耐性および耐久性の高いデバイス、4G/5Gリピーター、光ファイバーデバイス、サーバーなど、複数の通信機器の設計、製造、試験、納品に利用されています。

5Gインフラの導入拡大、高速通信ニーズの高まり、クラウドサービスなどは、IT・通信セクターの拡大を牽引する主要な要因です。

例えば、テレフォニカは2022年にスペインの1,400自治体に5Gサービスを展開し、2023年末までに2,400自治体に拡大することを目標としています。これは71.4%の増加率です。市場動向の分析によると、IT・通信セクターの普及は、2023年末までに5Gサービス提供地域を2,400自治体に拡大する見込みです。通信セクターでは、様々な通信機器の設計、製造、試験、配送におけるEMSの利用が拡大すると予想されており、予測期間中にEMS-ODM市場の機会が拡大するでしょう。

グローバルEMS-ODM市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2017年~2031年 |

| 2031年の市場規模 | 1兆1,646億2,000万米ドル |

| CAGR (2023~2031年) | 8.7% |

| タイプ別 | 電子機器受託製造サービス(EMS)およびODM(相手先ブランド設計製造) |

| 企業規模別 | 大企業および中小企業 |

| 用途別 | 電子機器、サーバーおよびストレージ、ネットワーク、医療機器、その他 |

| エンドユーザー別 | コンシューマーエレクトロニクス、ITおよび通信、医療、自動車、その他 |

| 地域別 | 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ |

| 主要プレーヤー | Sanmina Corporation、Jabil Inc.、Flex Engineering Services、UMC Electronics Co. Ltd.、Zoliner Elektronik AG、Shenzhen Kaifa Technology Co. Ltd.、Universal Scientific Industrial Co. Ltd.、Kinpo Group、Foxconn Hon Hai Technology Group、Qisda Corporation |

| 対象地域 | |

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポートの対象範囲 | 収益予測、競合状況、成長要因、制約または課題、機会、環境および規制状況、PESTLE分析、PORTER分析、主要技術状況、バリューチェーン分析、コスト分析、地域別動向予測 |

EMS-ODM市場セグメント分析:

タイプ別:

市場は、タイプに基づいて、電子機器受託製造サービス(EMS)と相手先ブランド設計製造(ODM)に二分されています。2022年には、電子機器受託製造サービス(EMS)セグメントがEMS-ODM市場で最大のシェアを占めました。電子機器製造サービス(EMS)は、相手先商標製造会社(OEM)向けに電子部品およびアセンブリの設計、製造、試験、流通、修理サービスを提供する企業です。さらに、電子機器製造サービスの導入は、ビジネスモデルの多様化、エンドツーエンドの製造能力、在庫管理の改善、運用コストの削減、生産時間の短縮など、様々なメリットをもたらします。これらのメリットにより、家電製品、IT・通信、自動車、その他の関連業界における電子機器製造サービスの活用がさらに拡大しています。

例えば、サンミナ株式会社は、設計・エンジニアリング、試作、試験、サプライチェーン管理、システム製造、アフターマーケットサービスを含む電子機器製造サービスを提供しています。さらに、同社は自動車、医療、IT・通信、その他の産業分野向けに電子機器製造サービスを提供しています。市場動向の分析によると、自動車、通信、その他の産業分野における電子機器製造サービスプロバイダーの普及率の高まりが、このセグメントの成長を加速させる主要因となっています。

ODM(オリジナル設計製造会社)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。ODMとは、OEM(オリジナル機器製造会社)の名義で販売される製品の設計・製造を担う企業を指します。さらに、ODMとの提携は、費用対効果の高い生産、専門知識と経験の豊富さ、柔軟性の向上、リスクの軽減、そして様々な顧客ニーズへのカスタマイズと適応能力など、さまざまなメリットをもたらします。

例えば、Qisda Corporationは、民生用電子機器、通信、自動車、医療など、複数の事業分野にサービスを提供するODM企業です。したがって、複数の産業分野にサービスを提供するODM(オリジナル設計メーカー)の普及率の高まりは、予測期間中のEMS-ODM市場の成長を牽引する主な要因となると予想されます。

企業規模別:

企業規模に基づいて、市場は大企業と中小企業に分類されます。2022年のEMS-ODM市場シェアでは、大企業セグメントが最大の収益シェアを占めました。大企業とは、平均以上の事業運営を行い、大規模な事業を展開し、高い規模の経済性を持つ企業を指します。大企業は主に、中小企業と比較して従業員数が多く、収益が高く、競争力も高いという特徴があります。さらに、EMS-ODMセクターで事業を展開する大企業は、高度な設計・製造サービスを提供するため、国内外の市場をターゲットとすることがよくあります。

例えば、Sanmina CorporationやKinpo Groupは、家電、自動車、通信、その他の産業分野向けに幅広いEMSおよびODMサービスを提供する大企業の一例です。EMS-ODM市場動向の分析では、EMS-ODMセクターで事業を展開する大企業の普及が、このセグメントの拡大を牽引する重要な要因であることが結論付けられています。

中小企業セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。中小企業とは、収益、従業員数、資産が一定水準以下に維持されている企業を指します。世界中で事業を展開する企業の大部分は中小企業です。中小企業は、より単純な業務運営を行うため、大企業とは区別されます。

例えば、Coconicsはインドに拠点を置く中小企業です。 ODMセクターで事業を展開する中堅企業です。同社はインドにおけるIT製品の製造を担っています。そのため、EMS-ODMセクターで事業を展開する中小企業の台頭は、予測期間中のEMS-ODM市場動向の拡大を後押しすると予測されています。

用途別:

用途別に見ると、市場は電子機器、サーバーおよびストレージ、ネットワーク、医療機器、その他に分類されます。2022年には、電子機器セグメントが最大の収益シェアを占めました。EMSサービスは、電子機器製造のアウトソーシングや生産コストの削減のために、電子機器メーカーによって頻繁に利用されています。さらに、EMSサービスは、スマートフォン、ウェアラブルデバイス、コンピューターなど、幅広い電子製品の設計、製造、試験、組み立てに利用されています。

例えば、深圳凱発科技有限公司は、スマートフォン、ウェアラブルデバイス、ルーター、ICT通信機器などの電子機器向けの電子製造サービスを提供するEMSプロバイダーです。EMS-ODM市場分析では、電子機器アプリケーション向け電子製造サービスに関連するイノベーションの進展が、市場の拡大を促進する主要因であると結論付けられています。

医療機器セグメントは、予測期間中に最も高いCAGRを達成すると予想されています。医療企業は、診断・検査機器を含む複雑な医療機器の設計、製造、規制遵守、修理・改修サービスのために電子製造サービスを利用しています。実験装置、医療用画像システム、患者モニタリングシステム、その他の医療機器などです。

例えば、Sanmina Corporationは、超音波、CTスキャナー、MRIスキャナー、X線システムなどの医療機器製造向けに電子製造サービスを提供するEDMプロバイダーです。したがって、医療機器製造における電子製造サービスの利用増加は、予測期間中にEMS-ODM市場の拡大を促進すると予想されます。

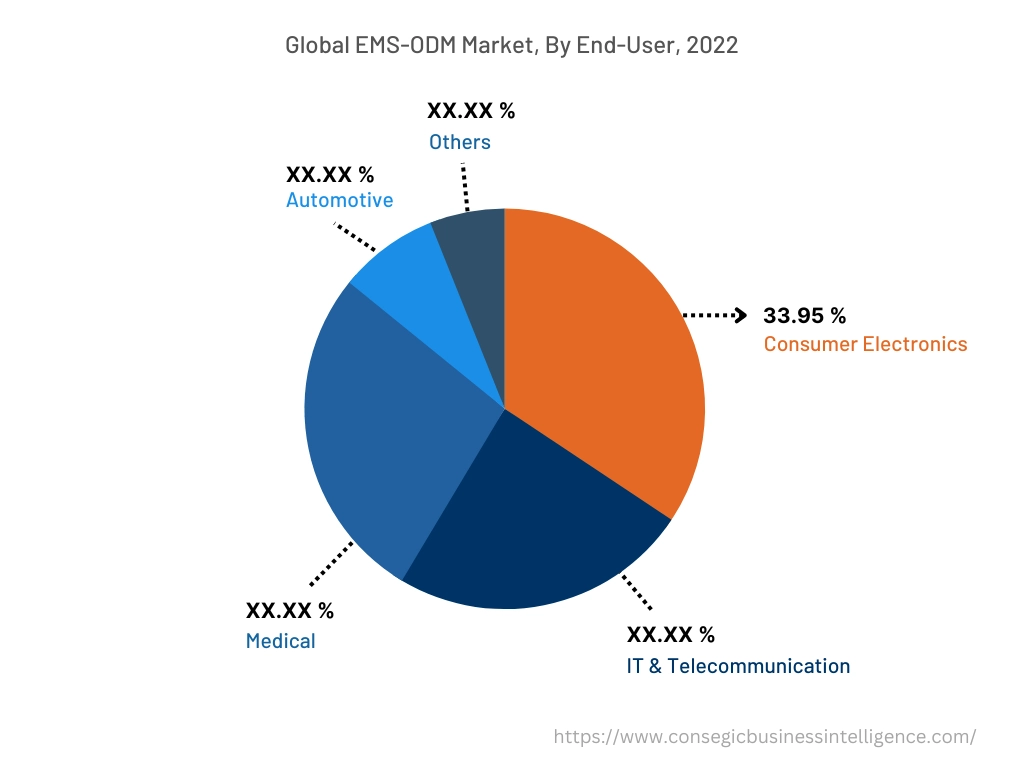

エンドユーザー別:

エンドユーザーに基づいて、市場は民生用電子機器、IT・通信、医療、自動車、その他に分類されます。 2022年には、コンシューマーエレクトロニクス分野が33.95%という最大の収益シェアを占めました。スマートフォンやその他のコンシューマーデバイス普及の拡大、そしてコスト効率の高い電子機器への需要の高まりといった要因が、コンシューマーエレクトロニクス分野の拡大を牽引する重要な側面となっています。

GSM協会によると、イタリアにおけるスマートフォン普及率は2021年の77%から2025年には81%に達すると予測されています。また、アトラディウスによると、スペインのコンシューマーエレクトロニクス分野は2020年と比較して2021年に3.5%増加しました。このように、コンシューマーエレクトロニクス分野の成長は、設計・製造における電子機器製造サービスの利用を拡大させています。

医療分野は、予測期間中に最も高いCAGRを記録すると予想されています。医療分野の拡大は、医療費の増加や先進医療機器の製造への投資増加など、複数の要因によって主に推進されています。

例えば、Cyient Inc.は、世界中の医療機器メーカー向けに、統合設計・製造機能を含む幅広い電子機器製造サービスを提供しています。市場動向の分析では、医療関連企業を支援する幅広い電子機器製造サービスを提供するEDMプロバイダーの普及が、予測期間中のEMS-ODM市場の拡大を牽引する重要な要素であると結論付けられています。

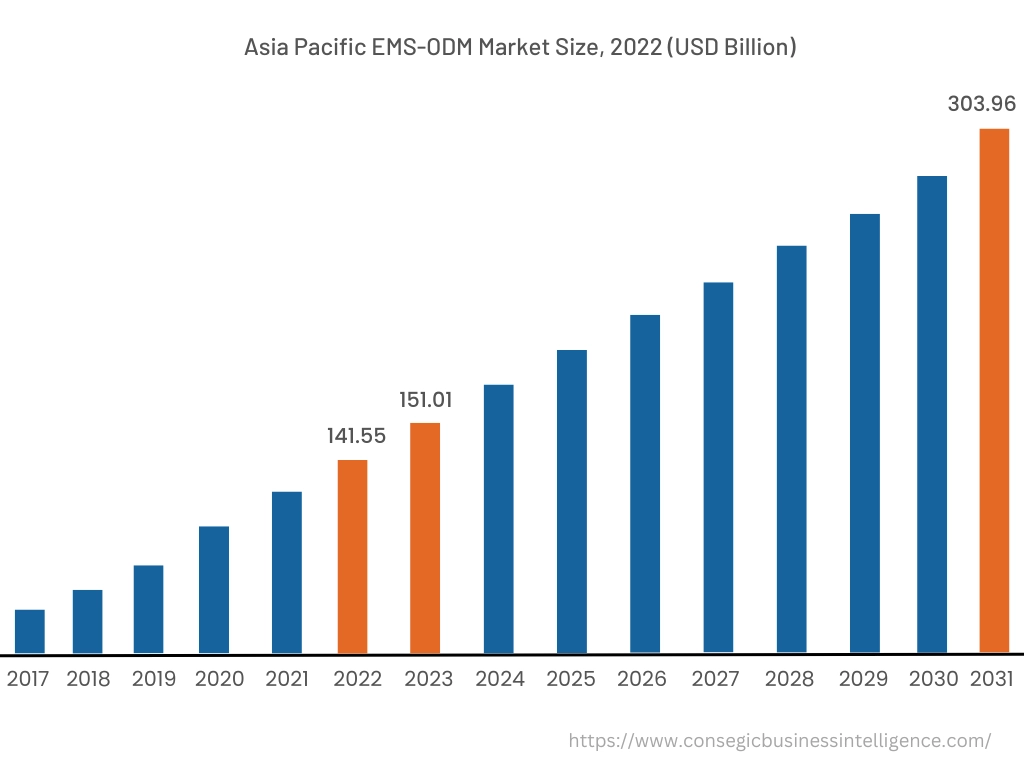

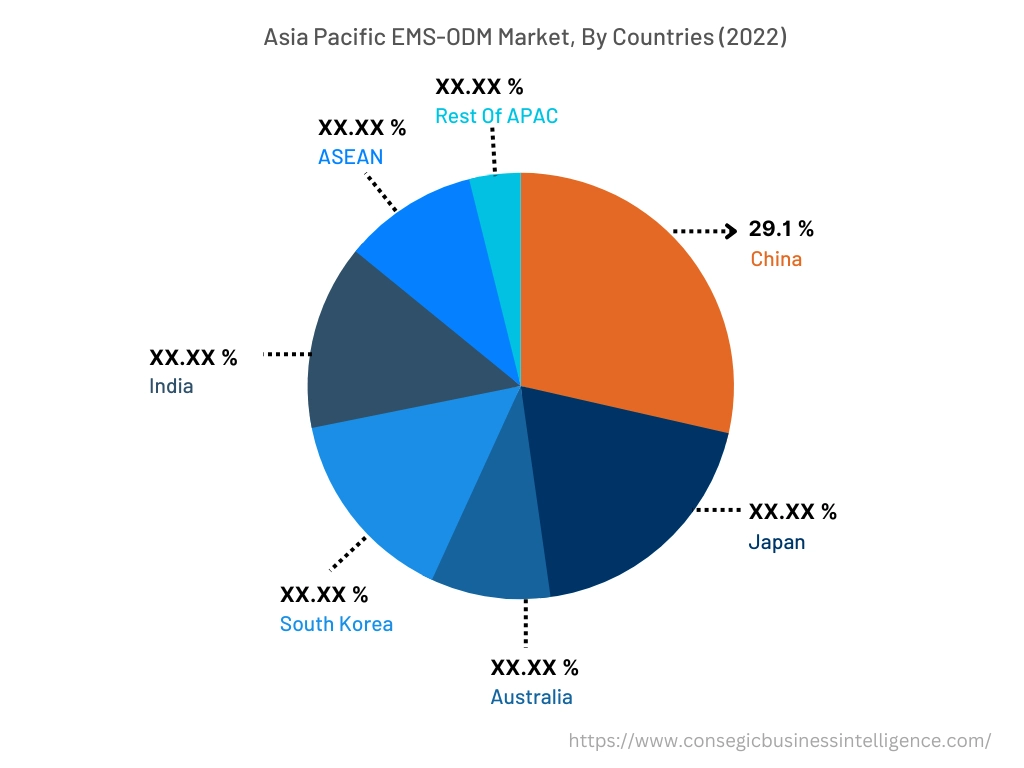

地域別:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ。

アジア太平洋地域は、9.1%という最も高い年平均成長率(CAGR)で成長すると予想されており、2022年の1,415.5億米ドルから2031年には3,039.6億米ドルを超えると推定されています。さらに、2023年には1,510.1億米ドルの成長が見込まれています。また、同地域における売上高シェアでは、中国が29.1%と最大のシェアを占めました。

アジア太平洋地域には、UMC Electronics Co. Ltd.、Shenzhen Kaifa Technology Co. Ltd.、Universal Scientific Industrial Co. Ltd.、Kinpo Group、Qisda Corporationなど、多数のEMS-ODMプロバイダーが存在し、同地域の市場拡大に貢献しています。さらに、地域のトレンドとして、コンシューマーエレクトロニクス、自動車、IT、通信などの分野におけるEMS-ODMプロバイダーの拡大が見られます。通信、通信、その他のセクターにおけるODMおよびEMSサービスの市場需要を牽引する重要な要因となっています。

例えば、インド・ブランド・エクイティ財団によると、インドのコンシューマー・エレクトロニクス・セクターは2021年に98億4,000万米ドルと評価されましたが、2025年には211億8,000万米ドルに達すると大幅に成長すると予測されています。これらの要因により、コンシューマー・エレクトロニクス・ブランドは電子部品製造のアウトソーシングと生産コストの削減を目的として電子製造サービスを活用しており、ひいてはアジア太平洋地域におけるEMS-ODM市場の機会拡大につながっています。

北米は、予測期間中に8.7%の年平均成長率(CAGR)を記録すると予想されています。工業化の加速は、北米地域の市場発展を促進しています。さらに、医療、自動車などを含む様々な産業の発展といった要因が、北米市場の急成長を牽引しています。

例えば、国際貿易局(ITA)によると、カナダの医療機器セクターは2022年に65億米ドルと評価され、主な活動には医療診断機器および治療機器の研究開発と製造が含まれています。したがって、北米の医療セクターの成長はEMSの導入を促進し、予測期間中にこの地域の市場拡大を加速させると予想されます。

主要プレーヤーと市場シェアに関する洞察:

EMS-ODM市場は、国内外の主要企業の製品が競合し、熾烈な競争を繰り広げています。EMS-ODM業界で事業を展開する主要企業は、研究開発(R&D)、製品イノベーション、エンドユーザーへの製品投入において、複数の戦略を採用することで、EMS-ODM市場における確固たる地位を維持しています。 EMS-ODM業界の主要プレーヤーは以下のとおりです。

- Sanmina Corporation

- Jabil Inc.

- Kinpo Group

- Foxconn Hon Hai Technology Group

- Qisda Corporation

- Flex Engineering Services

- UMC Electronics Co. Ltd.

- Zoliner Elektronik AG

- 深圳凱発科技有限公司

- ユニバーサル・サイエンティフィック・インダストリアル株式会社

最近の業界動向:

- 2022年3月、Sanmina CorporationはReliance Strategic Business Ventures Limitedと合弁契約を締結しました。

報告書で回答された主な質問

EMS-ODMとは何ですか? +

EMS(電子機器製造サービス)は、相手先ブランド製造会社(OEM)向けに電子部品およびアセンブリの設計、製造、試験、流通、修理サービスを提供する企業を指します。ODM(相手先ブランド設計製造会社)は、相手先ブランド製造会社(OEM)の名義で販売される製品の設計と製造を担当する企業を指します。

EMS-ODM レポートではどのような具体的なセグメンテーションの詳細がカバーされていますか? また、支配的なセグメントは市場の成長にどのような影響を与えていますか? +

たとえば、タイプ別セグメントでは、民生用電子機器、ITおよび通信、自動車などの複数の産業分野でサービスを提供するEMSプロバイダーの数が増加しているため、電子機器製造サービス(EMS)が2022年に主要なセグメントとなることが予想されます。

EMS-ODM 市場レポートではどのような具体的なセグメンテーションの詳細が取り上げられていますか? また、最も急速なセグメントは市場の成長にどのような影響を与えると予想されますか? +

たとえば、エンドユーザーセグメントでは、医療企業が複雑な医療機器の製造に電子製造サービスを採用するケースが増えているため、医療分野が予測期間中に最も急速に成長するセグメントとなっています。

2023 ~ 2031 年の予測期間中に最も高い CAGR が見込まれる地域/国はどこですか? +

北米は、急速な工業化と医療、自動車などの複数の産業の成長により、予測期間中に最も速い CAGR 成長を記録すると予想されています。