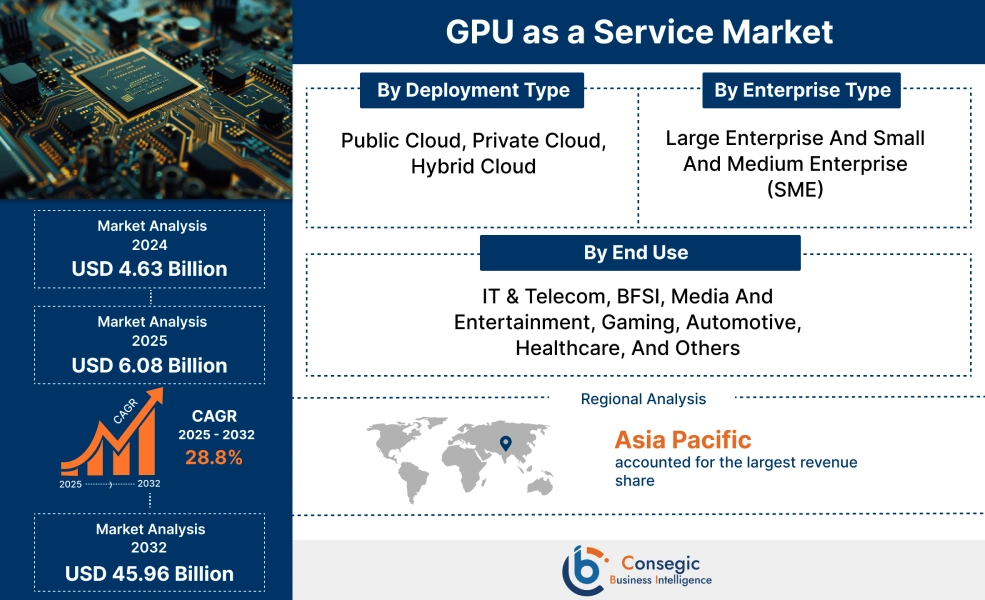

GPU As A Service の市場規模:

GPU As A Service の市場規模は、2024 年の 46.3 億米ドルから 2032 年には 459.6 億米ドルに達すると推定され、2025 年には 60.8 億米ドルに拡大し、2025 年から 2032 年にかけて 28.8% の CAGR で成長すると予測されています。

GPU As A Service の市場範囲と概要:

GPU as a service (GPUaaS) は、インターネット経由で GPU (グラフィックス プロセッシング ユニット) リソースへのアクセスを提供するクラウドベースのサービスです。このサービスにより、ユーザーは物理ハードウェアを購入してオンプレミスで維持管理することなく、高度な GPU ハードウェアを活用できます。さらに、サービスとしての GPU には、コスト効率、スケーラビリティ、アクセスと管理の容易さ、市場投入までの時間の短縮など、さまざまな利点があります。さらに、GPUaaSは主に、ディープラーニング、機械学習、データ可視化、ゲーム、レンダリング、科学的シミュレーションなど、高い計算能力を必要とするタスクに使用されます。

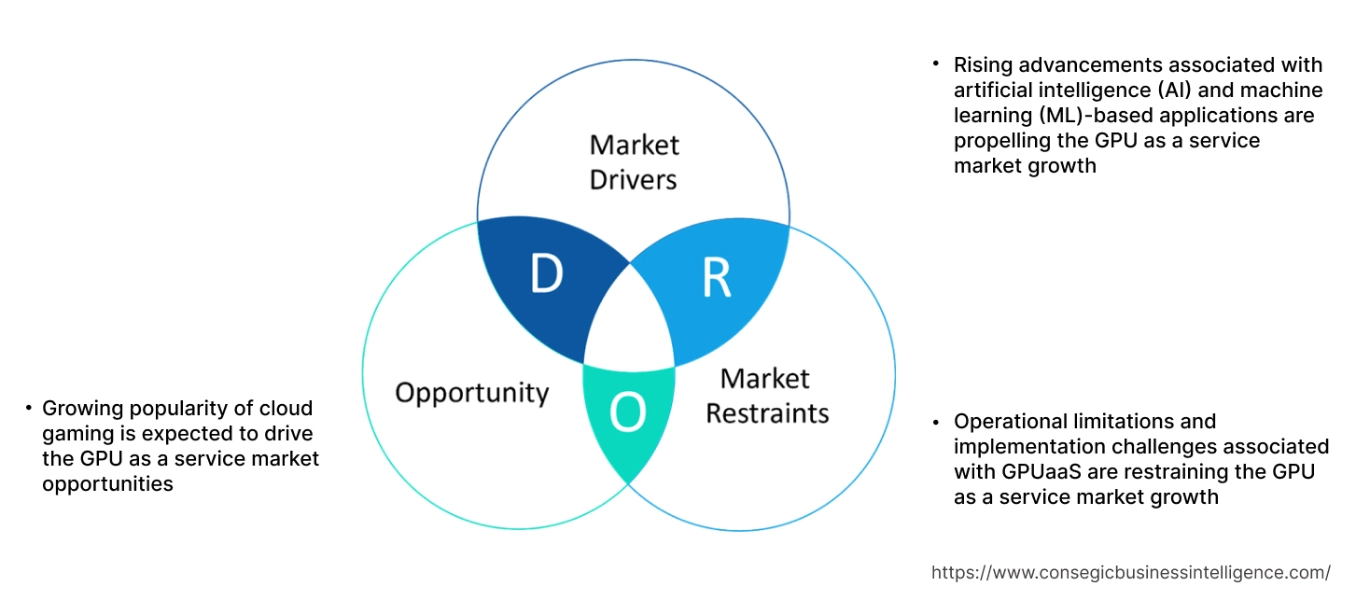

GPU As A Service市場のダイナミクス - (DRO):

主な推進要因:

人工知能(AI)および機械学習(ML)ベースのアプリケーションに関連する進歩の増加が、GPU as a Service市場の成長を推進しています。

AIおよびMLベースのアプリケーションに関連する進歩の増加は、市場を牽引する主な要因の1つです。最新のAIおよびMLモデル、特にディープラーニングアーキテクチャは、トレーニングと推論に多大な計算能力を必要とします。これらのモデルでは、GPUによって提供される並列処理機能が必要になることがよくあります。さらに、高価なGPUハードウェアに投資する資金がないスタートアップ企業や中小企業は、GPUaaSを活用することで、AI主導の市場で競争するために必要な計算能力にアクセスできます。

- 例えば、2024年11月には、Rackspace Technologyが、NVIDIAアクセラレーテッドコンピューティングを活用した新しいオンデマンドGPU-as-a-Serviceを発表しました。 GPUaaS は、機械学習、AI、データ分析、グラフィックス レンダリング ワークロードなどの強力な加速リソースへのオンデマンド アクセスを提供するように設計されています。

したがって、分析によると、AI および ML ベースのアプリケーションに関連する進歩の増加が、サービスとしての GPU の市場規模を押し上げています。

主な制約:

GPUaaS に関連する運用上の制限と実装の課題により、サービスとしての GPU 市場の成長が抑制されています。

サービスとしての GPU の実装には、多くの場合、特定の運用上の制限と課題が伴い、これが市場を抑制する主な要因の 1 つです。たとえば、GPU を多用するタスクを実行するには、通常、膨大なデータ セットを送受信する必要があります。ネットワークとレイテンシの問題は、特にユーザーの帯域幅が限られている場合、ワークフローの速度を低下させる可能性があります。

さらに、GPU-as-a-Service の利用は、機密情報の大部分がクラウドに保存・処理されるため、サイバー攻撃に対して脆弱になり、セキュリティ、プライバシー、コンプライアンスに関する懸念を伴うことがよくあります。さらに、GPU-as-a-Service はベンダーロックインの問題にも関連しており、大規模な AI または HPC(ハイパフォーマンスコンピューティング)ワークフローをあるクラウドプラットフォームから別のクラウドプラットフォームに移行するには、非常に時間がかかり、困難を伴う場合があります。したがって、前述の要因が GPU サービス市場の拡大を妨げています。

将来の機会:

クラウド ゲームの人気の高まりにより、GPU サービス市場の機会が拡大すると予想されます

クラウド ゲームとは、ビデオ ゲームをリモート サーバーで実行し、ゲーム出力をユーザーのデバイスに直接ストリーミングするように設計されたオンライン ゲームの一種です。これにより、ユーザーはクラウドからリモートでゲームをプレイできるようになり、ダウンロードの必要がなくなり、ストレージ容量を節約できます。さらに、GPU サービスとしてのサービスは、主にゲーム開発者やクラウド ゲーム プラットフォームによって、ゲーム開発、ホスティング、シミュレーションなどのアプリケーションに使用されます。さらに、クラウドゲームプラットフォームは、エンドユーザーに高度なグラフィックスをストリーミングするためにGPUaaSも使用します。

- たとえば、世界中のクラウドゲームユーザー総数は2024年に約3億9,600万人に達し、それぞれ2023年の2億9,500万人、2022年の1億8,200万人から大幅に増加します。

したがって、分析によると、クラウドゲームの人気の高まりにより、予測期間中にGPU as a Service市場の機会が拡大すると予測されています。

GPU as a Service市場セグメント分析:

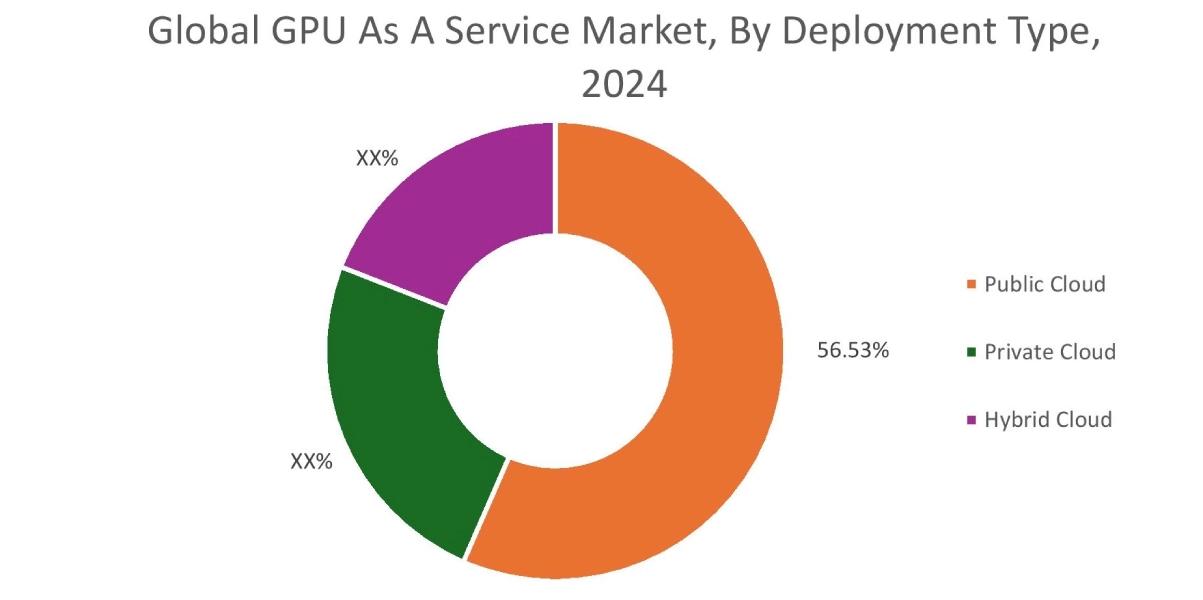

展開タイプ別:

展開タイプに基づいて、市場はパブリッククラウド、プライベートクラウド、ハイブリッドクラウドに分類されます。

導入タイプのトレンド:

- 急速なデジタルトランスフォーメーションの進展や、柔軟性、拡張性、信頼性、費用対効果の高いクラウドプラットフォームに対する消費者の嗜好の高まりなどが、パブリッククラウドセグメントの成長を牽引する主な要因となっています。

- 統合の容易さ、柔軟性、セキュリティの高さ、組織の機密資産に対する制御の強化などが、プライベートクラウド導入セグメントの成長を牽引する重要な要素となっています。

パブリッククラウドセグメントは、2024年のGPU as a Service市場シェア全体で56.53%と最大の収益シェアを占め、予測期間中に大幅なCAGR成長を記録すると予想されています。

- パブリッククラウド導入では、GPU as a Serviceを含むコンピューティングサービスが、企業にオンデマンドで提供されます。

- さらに、サーバー、ストレージなどのクラウドGPUリソースは、通常、サードパーティのクラウドサービスプロバイダーによって所有および運用され、インターネット経由で提供されます。

- さらに、パブリッククラウドの導入には、他の種類のクラウド導入と比較して、アクセス性の向上、メンテナンス不要、拡張性の向上、比較的低コストなど、いくつかの利点があります。

- その結果、パブリッククラウド導入に関連する上記の利点は、GPUaaSの導入における採用をさらに促進し、GPU as a Service市場のトレンドを推進しています。

By Enterpriseタイプ:

企業タイプに基づいて、市場は大企業と中小企業 (SME) に分類されます。

企業タイプの傾向:

- 柔軟性の向上、セキュリティの向上、企業の機密資産に対する制御の強化により、大企業ではプライベート クラウド ベースの GPUaaS の導入が増加しています。

- 中小企業の開発への投資の増加や、中小企業におけるパブリック クラウド ベースの GPUaaS の導入の増加などの要因は、中小企業セグメントを牽引する重要な傾向です。

大企業セグメントは、2024 年にサービスとしての GPU 市場シェア全体で最大の収益シェアを占めました。

- これは、医療、金融、IT などの業界で特に普及しています。

- さらに、大企業は、高性能コンピューティング (HPC)、グラフィックス レンダリング、AI ワークロードなど、大量のデータのリアルタイム処理が必要なアプリケーションに GPUaaS を使用することが多いです。

- たとえば、Krutrim はソリューション オファリングに Ola Krutrim Cloud を提供しています。これは、AI トレーニングや推論タスクを含むアプリケーション向けに、強力な NVIDIA GPU への柔軟なオンデマンド アクセスを提供する GPUaas です。このサービスにより、大企業は多額の先行投資をすることなく最先端のハードウェアを利用できるため、大企業のスケーラビリティとコスト効率が向上します。

- そのため、大企業における GPUaaS の採用増加が、GPU as a Service 市場のトレンドを牽引しています。

中小企業 (SME) セグメントは、予測期間中に最も高い CAGR 成長を記録すると予想されています。

- 中小企業とは、一般的に従業員数、収益、資産が一定の基準以下に抑えられている企業です。

- また、世界中で事業を展開している企業の大部分は、通常、中小企業です。

- 加えて、中小企業は、機械学習モデルやデザインアプリケーションなど、集中的な計算を必要とするアプリケーションの開発やプロトタイプ作成に GPUaaS を利用することがよくあります。

- 同様に、クリエイティブ分野の中小企業は、高価なハードウェアに投資することなく、GPUaaS を利用して高品質のレンダリング ツールにアクセスできます。

- 例えば、米国商工会議所によると、米国の中小企業の数は 2022 年に 3,320 万社に達し、米国の全企業の約 99.9% を占めています。

- したがって、中小企業数の増加により GPUaaS の採用が促進され、予測期間中に GPU as a Service 市場規模が拡大すると予想されます。

最終用途別:

最終用途に基づいて、市場は IT および通信、BFSI、メディアおよびエンターテイメント、ゲーム、自動車、ヘルスケア、その他に分類されます。

最終用途のトレンド:

- AI/ML ワークロード、データ分析、リアルタイム処理などを含むアプリケーションを容易にするために、IT および通信セクターで GPUaaS の採用が増加しています。

- ゲーム開発、クラウド ゲーム、グラフィックス レンダリングなどにコスト効率の高いソリューションを提供するために、ゲーム業界で GPUaaS を活用する傾向が高まっています。

IT および

- GPUaaS は、AI/ML ワークロード、データ分析、リアルタイム処理などのアプリケーションにおいて、IT および通信部門で重要な役割を果たしています。

- IT および通信サービス プロバイダーは、ネットワーク トラフィックから生成された大量のデータ セットを分析するために GPUaaS を使用できます。

- さらに、GPUaaS を使用すると、IT および通信企業は変動する需要に基づいて GPU 機能を拡張できます。

- また、GPUaaS の利用には、スケーラビリティの向上、コスト効率、展開の高速化など、いくつかの利点があり、IT および通信部門での採用をさらに推進しています。

- GPU サービス市場分析によると、IT および通信部門における GPUaaS の利用の増加は、サービスとしての GPU の普及と IT および通信部門での GPU の普及の大きな要因となっています。

ゲームセグメントは、予測期間中に最も高いCAGR成長を記録すると予想されています。

- GPUaaSは、ゲーム開発、クラウドゲーム、グラフィックレンダリングなどのアプリケーションでゲーム分野でよく使用されています。

- GPUaaSは、リモートサーバー上でゲームをレンダリングするために必要な計算能力を提供することで、ゲームストリーミングプラットフォームで重要な役割を果たしており、プレーヤーはローエンドのデバイスでも高品質のゲーム体験を楽しむことができます。

- さらに、ゲーム開発者は、プロトタイピング、テスト、グラフィックレンダリングにGPUaaSを使用しており、高価なハードウェアに投資することなく、反復時間を短縮できます。

- さらに、仮想現実 (VR) および拡張現実 (AR) アプリケーションには、かなりのグラフィック処理能力が必要です。これは GPUaaS を通じて実現でき、開発者はローカル ハードウェア機能なしで没入型のゲーム体験を作成できます。

- したがって、成長を続けるゲーム セクターが予測期間中に市場の成長を牽引すると予測されています。

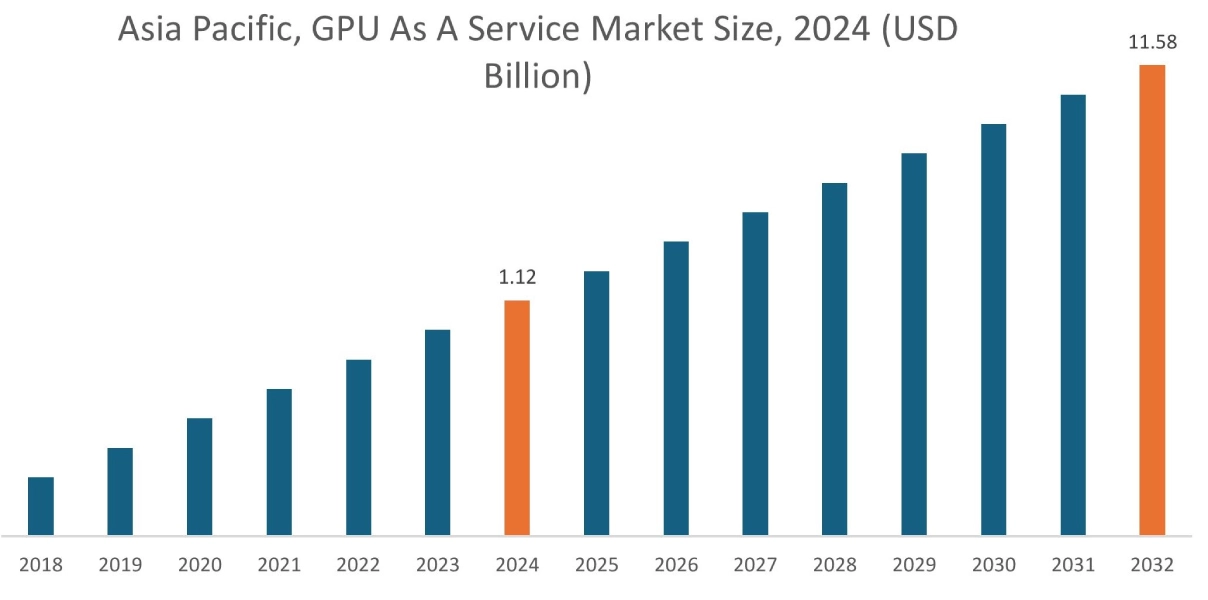

地域分析:

対象となる地域は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテン アメリカです。

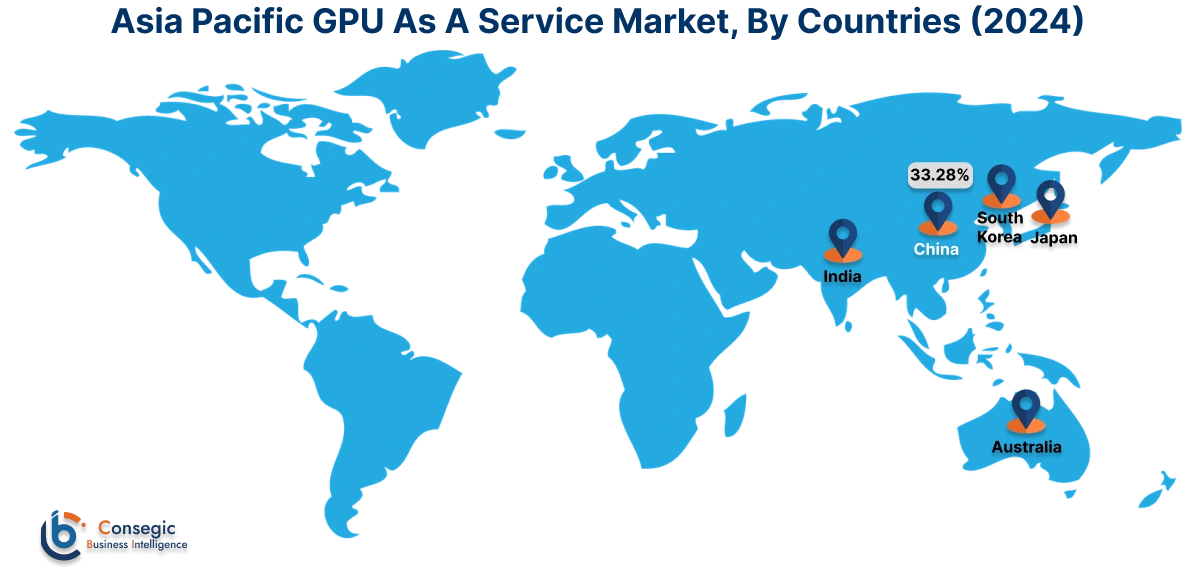

アジア太平洋地域は、2024年に11億2,000万米ドルと評価されました。さらに、2025年には14億8,000万米ドルに成長し、2032年には115億8,000万米ドルを超えると予測されています。このうち、中国が最大の収益シェアを占め、33.28%を占めています。GPU as a Service市場分析によると、アジア太平洋地域におけるGPUaaSの導入は、成長を続けるIT、ヘルスケア、BFSIなどのセクターによって主に牽引されています。さらに、ゲーム分野の成長と、ゲーム開発、クラウドゲーム、グラフィックスレンダリングなどのアプリケーション向けGPUaaSの採用増加により、GPU as a Service市場の拡大がさらに加速しています。

- たとえば、中国オーディオビデオデジタル出版協会によると、中国国内のゲーム分野の総売上高は2023年に3029.6億人民元(約416.8億米ドル)に達し、2022年と比較して13.95%増加しています。前述の要因は、予測期間中にアジア太平洋地域の市場成長を牽引すると予想されています。

北米は、2024年の16億9,000万米ドルから2032年には167億3,000万米ドルを超える規模に達すると推定されており、2025年には22億2,000万米ドルに成長すると予想されています。北米では、ITおよび通信、メディアおよびエンターテイメント、自律走行車、およびその他の業界への投資の増加によって、サービス産業としてのGPUの成長が推進されています。さらに、データ分析、AI / MLワークロード、ビデオレンダリング、コンテンツストリーミングなどのアプリケーション向けとして前述の業界でGPUaaSの採用が増えていることも、サービスとしてのGPU市場の需要に貢献しています。

さらに、地域分析では、成長しているIT、BFSI、自動車、ヘルスケアセクターと、企業間でコスト効率の高いGPUソリューションに対するニーズの高まりが、ヨーロッパでのサービスとしてのGPU市場の需要を牽引していることが示されています。さらに、市場分析によると、ラテンアメリカ、中東、アフリカ地域の市場は、ゲームセクターへの投資の増加、IT企業の拡大、いくつかの中小企業の普及など、いくつかの要因により、大幅な速度で成長すると予想されています。

主要プレーヤーと市場シェアの洞察:

世界のGPUサービス市場は、国内および国際市場にソリューションを提供する大手プレーヤーとの間で非常に競争が激しいです。主要企業は、GPU サービス市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザー向け発売においてさまざまな戦略を採用しています。 GPU サービス業界の主要プレーヤーは次のとおりです。

- IBM Corporation (米国)

- CoreWeave (米国)

- Amazon Web Services Inc. (米国)

- Arm Limited (英国)

- Rackspace Technology (米国)

- Microsoft (米国)

- NVIDIA Corporation (米国)

- Intel Corporation (米国)

- Oracle (米国)

- Google LLC (米国)

最近の業界動向:

製品のリリース:

- 2024年10月、Sify Technologies Limitedは、GPUをサービスとして提供するGPUクラウド、CloudInfinit+AI Platformをリリースしました。このサービスは、ディープラーニング、機械学習、モデルトレーニング、データ分析、推論、レンダリングなど、かなりの処理能力を必要とする計算集約型のタスクをサポートするように設計されています。

GPU As A Service 市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査のタイムライン | 2019~2032 年 |

| 2032 年の市場規模 | 459.6 億米ドル |

| CAGR (2025~2032 年) | 28.8% |

| 導入タイプ別 |

|

| 企業タイプ別 |

|

| エンド ユース別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他の中東およびアフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他の中南米地域 |

| レポートの対象範囲 |

|