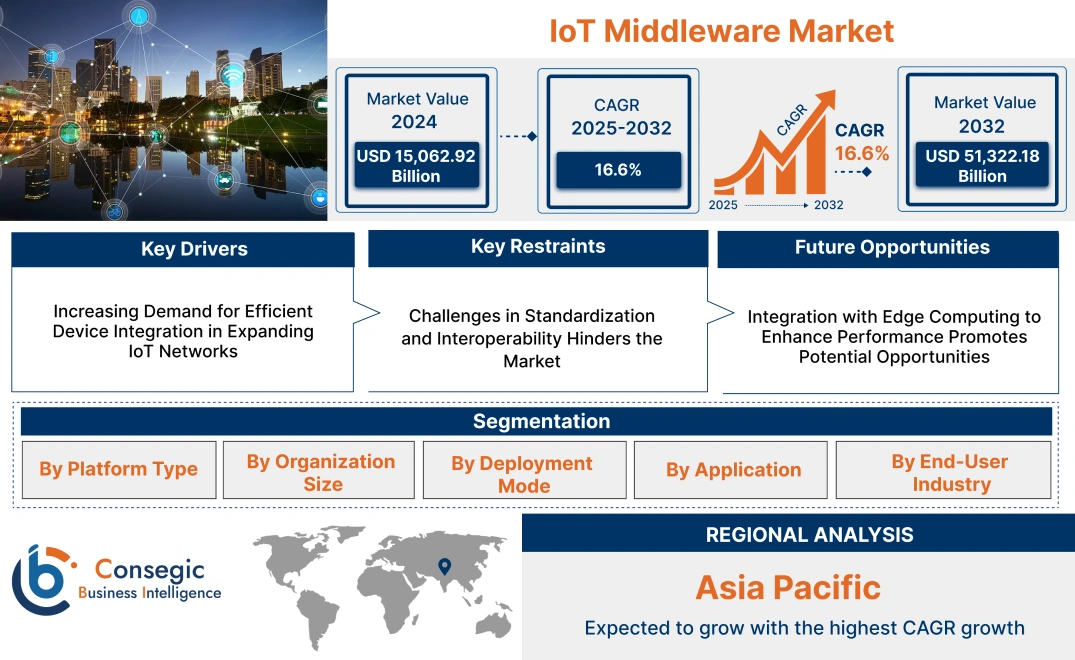

IoTミドルウェア市場規模:

IoTミドルウェア市場規模は、2024年の150億6,292万米ドルから2032年には513億2,218万米ドルを超えると推定されています。さらに、2025年には172億8,894万米ドルにまで拡大し、2025年から2032年にかけて年平均成長率(CAGR)16.60%で成長すると予測されています。

IoTミドルウェア市場の範囲と概要:

IoTミドルウェアは、IoTシステムにおけるハードウェア層とアプリケーション層の間の仲介役として機能するソフトウェアソリューションです。IoTミドルウェアは、さまざまなIoTデバイスとアプリケーション間のシームレスな通信、データ管理、統合を可能にします。このレイヤーは、スムーズなデバイス接続、データ収集、そしてデバイスが生成した情報から実用的なインサイトへの変換を実現します。主なメリットとしては、デバイスの相互運用性の向上、データ処理能力の強化、そして様々なIoTエコシステムの効率的な統合などが挙げられます。これらのソリューションは、大規模なIoT導入の管理、デバイス間の安全かつ効率的なデータ転送の確保、そしてリアルタイムの意思決定のサポートに不可欠です。異なるデバイスやプラットフォームの連携を可能にすることでスマートシステムの開発を促進し、これらの業界における運用効率と自動化の向上を実現します。企業がより優れた接続性と自動化を実現するためにIoTシステムへの依存度を高めているため、製造、ヘルスケア、エネルギー、運輸、小売などのエンドユーザー産業が恩恵を受けています。

IoTミドルウェア市場ダイナミクス - (DRO) :

主な推進要因:

拡大するIoTネットワークにおける効率的なデバイス統合の需要の高まり

IoTエコシステムの拡大に伴い、スムーズな通信とデータ交換を確保するために、多様なデバイスをシームレスに統合することが不可欠となっています。IoTミドルウェアは、さまざまなハードウェアシステムとソフトウェアシステム間の橋渡しとして機能し、異なるプロトコルを持つデバイス間の連携を可能にします。これは、製造業、スマートシティ、ヘルスケアといった分野では特に重要です。これらの分野では、リアルタイムのデータフローとデバイス連携が業務効率化に不可欠です。

したがって、IoTミドルウェアが複雑な統合を簡素化し、拡張性を提供する能力は、IoTミドルウェア市場の成長を促進する重要な要素です。

主な制約:

標準化と相互運用性の課題が市場の発展を阻害

IoTミドルウェアの大きな課題は、IoTデバイスと通信プロトコルの標準化が不十分であることです。複数のメーカーが独自の技術を使用していることが多く、統一されたシステムへのデバイスの統合が複雑化しています。その結果、IoTソリューションの導入に必要な複雑さ、コスト、時間が増大します。セキュリティとリアルタイム性能が極めて重要な医療や防衛などの分野では、こうした相互運用性の問題が非効率性や遅延につながる可能性があります。

そのため、IoT技術のグローバル標準が存在しないことが、ミドルウェアソリューションの普及における大きな障害となっており、IoTミドルウェア市場の需要を抑制しています。

将来の機会:

エッジコンピューティングとの統合によるパフォーマンス向上が潜在的な機会を促進

エッジコンピューティングの導入拡大は、市場にとって大きなチャンスをもたらします。エッジコンピューティングは、データをソースに近い場所で処理することで、レイテンシを削減し、IoTシステムの効率性を高めます。エッジアーキテクチャと統合するように設計されたミドルウェアプラットフォームは、データ処理の高速化とリアルタイム意思決定の向上を実現します。これは、リアルタイムのデータ分析が不可欠な自動運転車、産業オートメーション、ヘルスケアなどの業界で特に有益です。

エッジコンピューティング機能を活用するミドルウェアソリューションは、分散型IoTネットワークの管理、パフォーマンスの向上、クラウドベースのデータ処理に関連するコストの削減において重要な役割を果たすことが期待されています。これにより、IoTミドルウェア市場の潜在的な機会が創出されます。

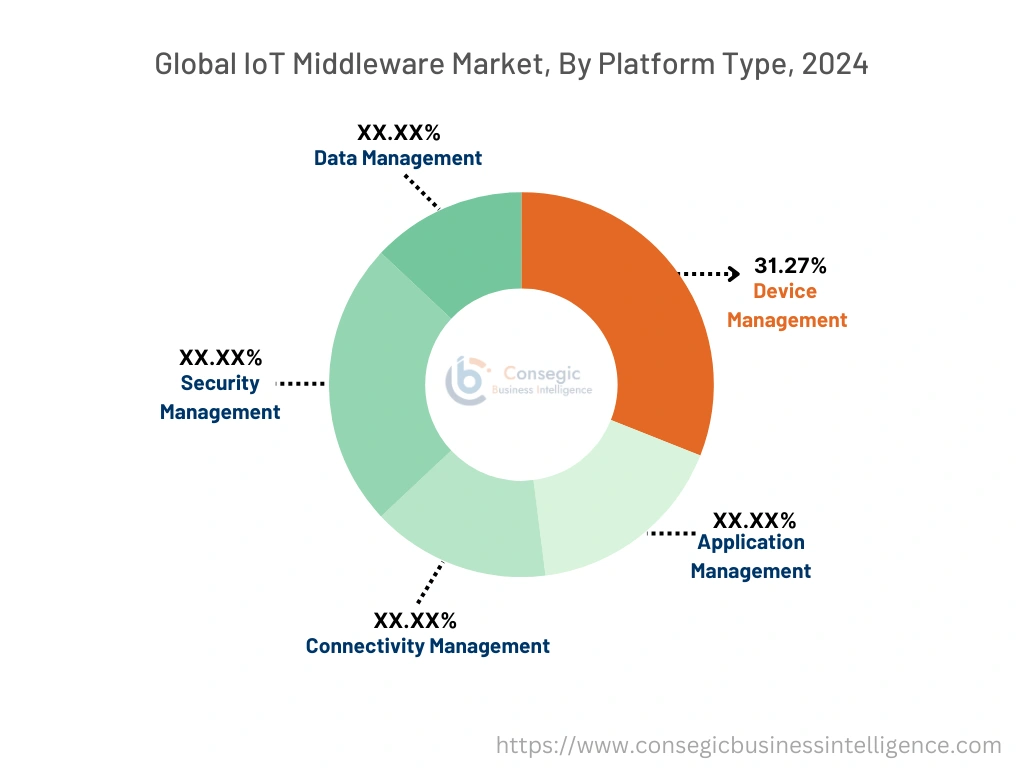

IoTミドルウェア市場セグメント分析:

プラットフォームタイプ別:

プラットフォームタイプに基づいて、市場はデバイス管理、アプリケーション管理、接続管理、セキュリティ管理、データ管理の4つに分類されます。

デバイス管理セグメントは、2024年に31.27%と最大の収益シェアを占めました。

- デバイス管理プラットフォームは、大規模IoTネットワークの運用効率とセキュリティを確保するために不可欠です。

- デバイス管理プラットフォームは、接続されたデバイスのプロビジョニング、監視、更新のための包括的な機能を提供します。リアルタイム性は、製造業や物流業など、大量導入が求められる業界にとって非常に重要です。

- 予測保守やリモート診断などの高度な機能により、企業はダウンタイムを最小限に抑え、IoTデバイスの寿命を延ばすことができます。

- このセグメントの成長は、主に産業製造業などの分野における自動化の需要の高まりと、IoT対応インフラの世界的な拡大に起因しています。

- デバイス管理セグメントは、自動化のトレンドとリアルタイム監視のニーズに後押しされ、大規模なIoT導入の健全性と機能性を維持する上で重要な役割を果たしており、IoTミドルウェア市場の成長を牽引しているため、市場をリードしています。

セキュリティ管理セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- セキュリティ管理プラットフォームは、脆弱性が重大なデータ漏洩や運用中断につながる可能性のあるIoT環境を保護するために不可欠です。

- これらのプラットフォームは、暗号化、デバイス認証、リアルタイムの脅威検知。

- IoTシステムを標的とするサイバー脅威の増加と、GDPRやNISTフレームワークといった厳格なデータ保護フレームワークを求める規制の強化により、高度なセキュリティソリューションの緊急のニーズが高まっています。

- IoTエコシステムの複雑化、特に5Gネットワークの導入により、より強力で拡張性の高いセキュリティ対策の必要性がさらに高まっています。

- 企業が拡大するIoTネットワークを増大する脅威や規制圧力から守るため、サイバーセキュリティを優先していることから、セキュリティ管理セグメントは最も高い成長が見込まれており、IoTミドルウェア市場のトレンドを押し上げています。

組織規模別:

組織規模に基づき、市場は小規模と大規模に区分されています。中規模企業(SME)と大規模企業。

2024年のIoTミドルウェア市場シェア全体において、大規模企業セグメントが最大の収益を占めました。

- 大規模企業は、複数の地域と事業機能にまたがる複雑なIoTインフラストラクチャにより、市場を支配しています。

- これらの組織は、多様なIoTデバイスをレガシーシステムと統合し、データフローを管理し、グローバルネットワーク全体の運用を効率化するためのミドルウェアソリューションを必要としています。

- 自動車、エネルギー、通信などの業界は、リアルタイムデータと運用効率への依存度が高いため、堅牢なミドルウェアプラットフォームが求められており、導入が進んでいます。

- 企業はまた、高度なデータ分析とAI主導の洞察のためにミドルウェアを活用し、競争優位性を獲得しています。

- 大規模IoTエコシステムを管理し、グローバル規模でデータドリブンな運用を可能にする高度なミドルウェアソリューションへのニーズに支えられ、大規模企業セグメントは引き続き市場をリードしています。ネットワークの拡大により、IoT ミドルウェア市場の需要が高まります。

中小企業向け中規模企業(SME)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 柔軟性と拡張性を提供する手頃な価格のクラウドベースプラットフォームが利用可能になったため、中小企業はIoTミドルウェアの導入を拡大しています。

- IoTアプリケーションへのアクセスが容易になったことで、中小企業はミドルウェアを活用して業務効率を高め、資産をリモートで監視し、サービス提供を改善できるようになりました。

- 小売、農業、物流などのセクターはこのトレンドの最前線にあり、ミドルウェアを活用してプロセスを自動化し、多額のインフラ投資を必要とせずに事業運営に関するリアルタイムの洞察を得ています。

- IoTソリューションがより手頃な価格になり、小売や物流などの競争の激しい業界で業務効率の向上に不可欠になったことで、中小企業セグメントは急速に成長することが見込まれ、IoTミドルウェア市場のトレンドを牽引しています。

展開別モード:

導入モードに基づいて、市場はオンプレミスとクラウドベースに分類されます。

2024年のIoTミドルウェア市場全体において、クラウドベースセグメントが最大の収益を占めました。

- クラウドベースミドルウェアは、その柔軟性、コスト効率、そしてIoTインフラの発展に合わせて拡張できる能力から、多くの組織に好まれています。

- クラウドプラットフォームは、IoTデバイスやサードパーティアプリケーションとのシームレスな統合を容易にし、データの収集、分析、保存を効率化します。

- 小売、ヘルスケア、製造業などの業界におけるクラウドソリューションの導入増加が、このセグメントの優位性を加速させています。

- さらに、クラウドベースミドルウェアはAIと機械学習の統合をサポートし、組織は高度な予測分析と自動化を実装できます。

- このように、セグメント別トレンドの分析では、クラウドベースミドルウェアが市場をリードしていることがわかります。拡張性、運用コストの低さ、AI駆動型分析のサポート能力により、IoTエコシステムの拡大を目指す組織にとって理想的なソリューションとなり、IoTミドルウェア市場の拡大を牽引しています。

オンプレミスセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- オンプレミスミドルウェアソリューションは、銀行、医療、政府機関など、データセキュリティとコンプライアンスが重要な業界にとって依然として不可欠です。

- これらのソリューションは、データとシステム構成をより詳細に制御し、厳格な規制要件へのコンプライアンスを確保します。

- オンプレミス導入は、機密情報を管理している組織や、クラウドインフラストラクチャの利用が限られている地域で事業を展開している組織にとって特に重要です。

- クラウドソリューションが主流となっている一方で、ローカライズされたデータ管理とセキュリティの必要性から、オンプレミスソリューションの重要性は依然として高くなっています。

- したがって、セグメント別トレンド分析によると、オンプレミス導入は、データプライバシーとコンプライアンスに対する厳格な管理が求められる規制の厳しい業界において依然として重要です。特に金融やヘルスケアなどの分野において、システム構成の柔軟性が高まり、IoTミドルウェア市場の機会が拡大しています。

アプリケーション別:

アプリケーションに基づいて、市場はスマートマニュファクチャリング、スマートトランスポーテーション、スマートヘルスケア、スマートリテール、スマートグリッド、コネクテッドロジスティクス、その他に分類されています。

スマートマニュファクチャリングセグメントは、2024年に最大の収益シェアを占めました。

- スマートマニュファクチャリングはIoT導入の最前線にあり、リアルタイム監視、自動化、予知保全のためにミドルウェアを活用しています。

- IoTミドルウェアは、センサー、機械、エンタープライズシステムのシームレスな統合を可能にし、製造業者は生産ラインを最適化し、廃棄物を削減し、機器の故障を防止します。

- 製造業者が業務の自動化と強化を目指しているため、インダストリー4.0ソリューションの需要がこのセグメントの主要な推進力となっています。データドリブンなインサイトによる運用効率の向上。

- スマートマニュファクチャリングは、IoTミドルウェアが生産環境における高度な自動化とリアルタイム監視の実現に重要な役割を果たし、運用効率とコスト削減を推進しているため、市場をリードしています。

スマートヘルスケア分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- ヘルスケアにおけるIoTミドルウェアは、遠隔患者モニタリング、遠隔医療、コネクテッド医療機器の管理といった重要なアプリケーションをサポートします。

- 安全なデータ転送と病院情報システム(HIS)との統合を実現し、医療提供者がパーソナライズされたリアルタイムのケアを提供できるようにします。

- 世界的な慢性疾患の増加と高齢化により、コネクテッドヘルスケアソリューションの需要が高まっており、大量の医療データを安全かつ効率的に管理するためにIoTミドルウェアが不可欠となっています。

- したがって、IoTミドルウェア市場分析では、IoTミドルウェアが患者ケアの改善、遠隔医療のサポート、そして接続された医療機器の安全かつスケーラブルな管理に不可欠となるにつれて、スマートヘルスケアが急速に成長すると予想されています。

エンドユーザー業界別:

エンドユーザー業界に基づいて、市場は製造、ヘルスケア、小売、運輸・物流、エネルギー・公益事業、銀行・証券・保険に分類されています。金融サービス、政府機関など。

2024年には、製造業が最大の収益シェアを占めました。

- 製造業は依然としてIoTミドルウェアの最大の導入国であり、生産プロセスの最適化、ダウンタイムの削減、予知保全の実現に活用しています。

- ミドルウェアは、レガシーシステムと最新のIoTソリューションを統合し、機械と集中システム間のシームレスな通信を確保するために不可欠です。

- IoTミドルウェアを使用することで、製造業者は業務に関するリアルタイムの洞察を獲得し、サプライチェーン管理を強化し、工場フロア全体に自動化を導入することができます。これらはすべて、グローバル市場で競争力を維持するために不可欠です。

- したがって、セグメント別トレンド分析では、リアルタイムデータ、予知保全、そしてレガシーシステムと最新のIoTソリューションの統合の必要性により、製造業が引き続き市場を支配していることが示されています。

ヘルスケアセグメントは、最も高いCAGRを記録すると予想されています。

- 医療提供者は、接続された医療機器の統合、遠隔モニタリングの実現、病院運営の効率化を目的として、IoTミドルウェアを急速に導入しています。

- ミドルウェアは、患者データの安全な交換を保証し、リアルタイム診断を促進し、機密性の高い医療環境における規制遵守をサポートします。

- 医療における進行中のデジタル変革と、遠隔医療および接続された医療機器の需要の高まりにより、医療分野は大幅な成長が見込まれています。

- したがって、IoTミドルウェア市場分析によると、IoT対応医療機器、遠隔医療プラットフォームの導入増加、そして医療現場における安全でリアルタイムなデータ管理の必要性により、医療分野は最も急速な成長が見込まれています。

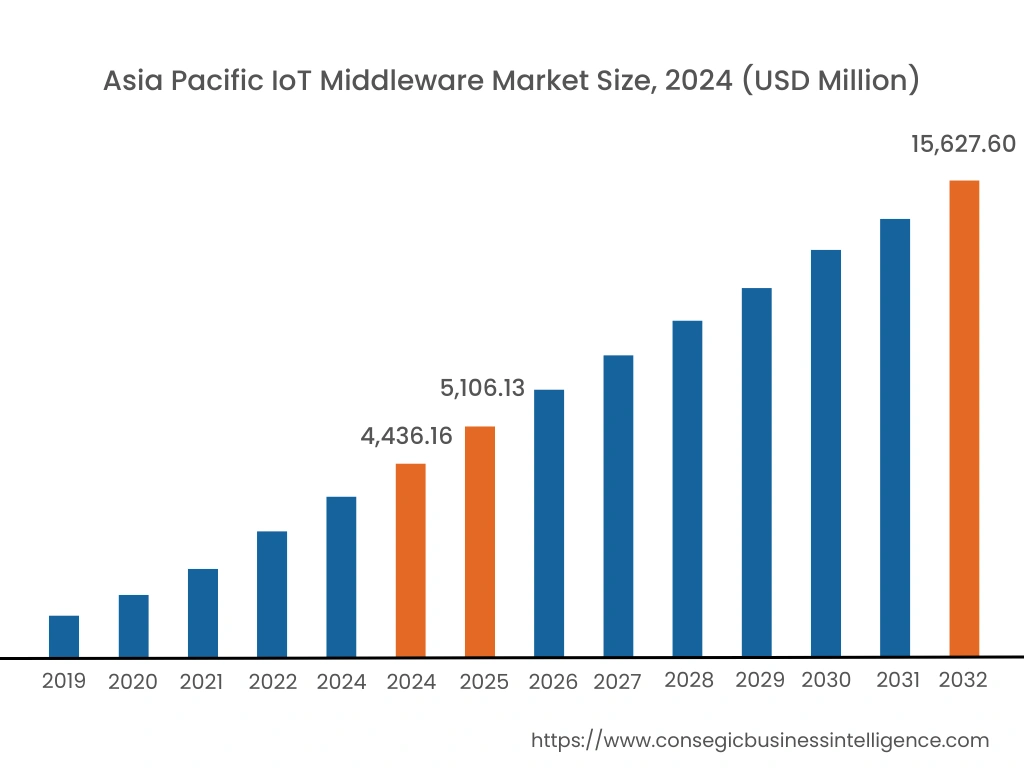

地域分析:

対象地域は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ。

アジア太平洋地域は、2024年に44億3,616万米ドルと評価されました。さらに、2025年には51億613万米ドルに成長し、2032年には156億2,760万米ドルを超えると予測されています。このうち、中国は33.2%と最大の収益シェアを占めています。アジア太平洋地域は、中国、日本、韓国などの国々における急速な工業化、スマートシティ構想、大規模なIoT導入によって牽引されています。中国は「中国製造2025」構想に基づくスマート製造への重点的な取り組みと、広範なIoTインフラ開発により、ミドルウェアプラットフォームの需要が高まっています。日本の先進的な自動車産業と、韓国の5G対応IoTソリューションへの注力も、成長をさらに加速させています。しかし、標準化されたIoTフレームワークの欠如や、様々なデバイスやプラットフォーム間の相互運用性の問題といった課題が、IoTミドルウェア市場の拡大を阻んでいます。

北米の市場規模は、2024年の49億9,650万米ドルから2032年には166億3,352万米ドルを超えると推定されており、2025年には57億2,392万米ドルの成長が見込まれています。米国は、製造業、ヘルスケア、スマートシティなどの業界におけるIoT技術の急速な導入により、市場をリードしています。Microsoft、IBM、PTCなどの大手企業が市場を席巻し、シームレスなデバイス接続とデータ管理を可能にするミドルウェアプラットフォームを提供しています。自動車やエネルギーなどのセクターが牽引するIoTインフラへの積極的な投資も市場を牽引しています。しかしながら、IoTエコシステムの断片化やデータプライバシーへの懸念といった課題が、市場の拡張性に影響を与えています。

ヨーロッパは、インダストリー4.0への取り組みとデジタルトランスフォーメーションを支援する政府政策への強い関心によって、2番目に大きな市場となっています。ドイツ、英国、フランスなどの国々は、特にスマート製造業やコネクテッドヘルスケアにおいて、業界全体でIoTの導入をリードしています。欧州連合(EU)の一般データ保護規則(GDPR)により、企業は安全でコンプライアンスに準拠したミドルウェアソリューションを優先するよう促されています。ドイツの強力な製造業基盤と産業用IoT(IIoT)への注力はミドルウェアの需要を押し上げていますが、複雑な規制環境と統合の課題が市場の障壁となっています。

地域別トレンド分析:中東およびアフリカでは、主にUAE、サウジアラビア、南アフリカにおけるスマートシティプロジェクトと産業用IoTイニシアチブに牽引され、市場は緩やかな成長を遂げています。UAEは、特に運輸・公共事業などの分野におけるスマートインフラに注力しており、需要が増加しています。サウジアラビアのビジョン2030イニシアチブと、業界全体にわたるデジタルトランスフォーメーションの推進も市場拡大に貢献しています。しかしながら、先進技術へのアクセスが限られていることや、地域の一部におけるIoTの専門知識不足が、大きな障壁となっています。

ラテンアメリカは新興市場であり、ブラジルやメキシコなどの国々が先頭に立っています。この地域の成長は、スマート農業、物流、エネルギー管理におけるIoT導入の増加によって牽引されています。ブラジルの農業向けIoTへの注力と、メキシコの製造業におけるIoT活用の増加は、市場拡大の重要な要因となっています。しかしながら、一部の国では経済の不安定さとインフラの制約により、高度なIoTソリューションの導入が遅れており、ミドルウェア・プラットフォームの広範な導入が課題となっています。

主要プレーヤーと市場シェアに関する洞察:

IoTミドルウェア市場は、主要プレーヤーが国内外の市場に製品とサービスを提供し、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの提供において、複数の戦略を採用することで、世界のIoTミドルウェア市場で確固たる地位を築いています。 IoTミドルウェア業界の主要プレーヤーは以下のとおりです。

- IBM Corporation (米国)

- Microsoft Corporation (米国)

- SAP SE (ドイツ)

- Amazon Web Services (AWS) (米国)

- Oracle Corporation (米国)

- Cisco Systems, Inc. (米国)

- Google LLC (米国)

- PTC Inc. (米国)

- Bosch Software Innovations GmbH (ドイツ)

- 富士通株式会社 (日本)

最近の業界動向開発状況:

製品リリース:

- 2024年6月、アステリア株式会社とTapwayは、ノーコード技術を活用したエッジAIおよびIoTソリューションの共同開発に関する戦略的提携を締結しました。これにより、東南アジアおよび日本におけるプレゼンスの拡大を目指します。Vision AI技術で知られるTapwayは、アステリアに東南アジア市場へのアクセスを提供します。一方、Gravioをはじめとするアステリアのノーコードプラットフォームは、Tapwayの日本市場参入を可能にし、交通、小売、スマートシティなどの業界におけるイノベーションを推進します。

- 2023年3月、Alliot Technologiesは、様々なデバイスからのデータを共通フォーマットに変換することでセルラーIoTを簡素化し、手動によるプロトコル調整を不要にするIoTミドルウェアプラットフォーム、Symbiusを発表しました。この発表により、AlliotはVodafoneとの提携によるNB-IoTおよびLTE-Mソリューションを補完し、セルラーIoTのリーディングプロバイダーとしての地位を強化します。

IoTミドルウェア市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 513億2,218万米ドル |

| CAGR (2025~2032年) | 16.6% |

| プラットフォームタイプ別 |

|

| 組織規模別 |

|

| 導入モード別 |

|

| アプリケーション別 |

|

| エンドユーザー別業種 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|