OLEDマイクロディスプレイ市場規模:

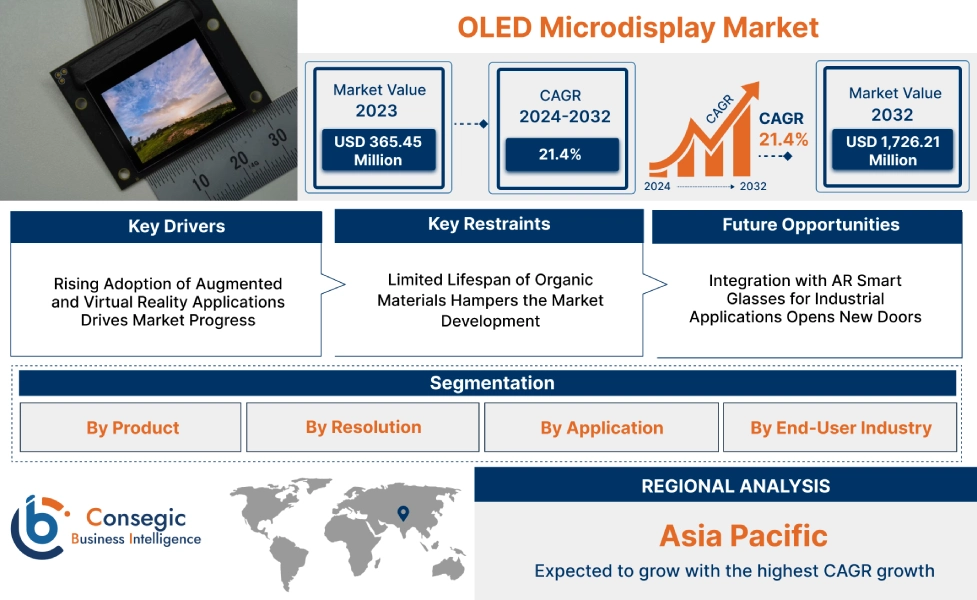

OLEDマイクロディスプレイ市場規模は、2023年の3億6,545万米ドルから2031年には17億2,621万米ドルを超えると推定され、2024年には4億3,721万米ドルに達すると予測されています。2024年から2031年にかけての年平均成長率(CAGR)は21.4%です。

OLEDマイクロディスプレイ市場の範囲と概要:

OLEDマイクロディスプレイは、有機EL技術を活用し、コンパクトな筐体でありながら優れた画質を実現する高解像度ディスプレイです。これらのディスプレイは、軽量設計、低消費電力、鮮やかな色彩と深いコントラストを実現できることが特徴です。これらは、拡張現実(AR)デバイス、仮想現実(VR)ヘッドセット、ウェアラブル技術、カメラの電子ビューファインダーなどのアプリケーションで広く使用されています。

これらのマイクロディスプレイは、高いピクセル密度と高速応答時間を実現するように設計されており、高精度で没入感のある視聴体験が求められるアプリケーションに最適です。コンパクトなサイズとエネルギー効率の高い設計により、小型でポータブルなデバイスにシームレスに統合でき、使いやすさとパフォーマンスを向上させます。高度な製造技術により、厳しい動作条件でも耐久性と信頼性を確保しています。

OLEDマイクロディスプレイのエンドユーザーには、民生用電子機器、ヘルスケア、自動車、防衛などの業界が含まれ、これらの業界では、ユーザーエクスペリエンスと業務効率の向上に最先端のディスプレイ技術が不可欠です。これらのディスプレイは、次世代デバイスの高度な機能の実現と視覚的性能の向上に不可欠です。

OLEDマイクロディスプレイ市場のダイナミクス - (DRO):

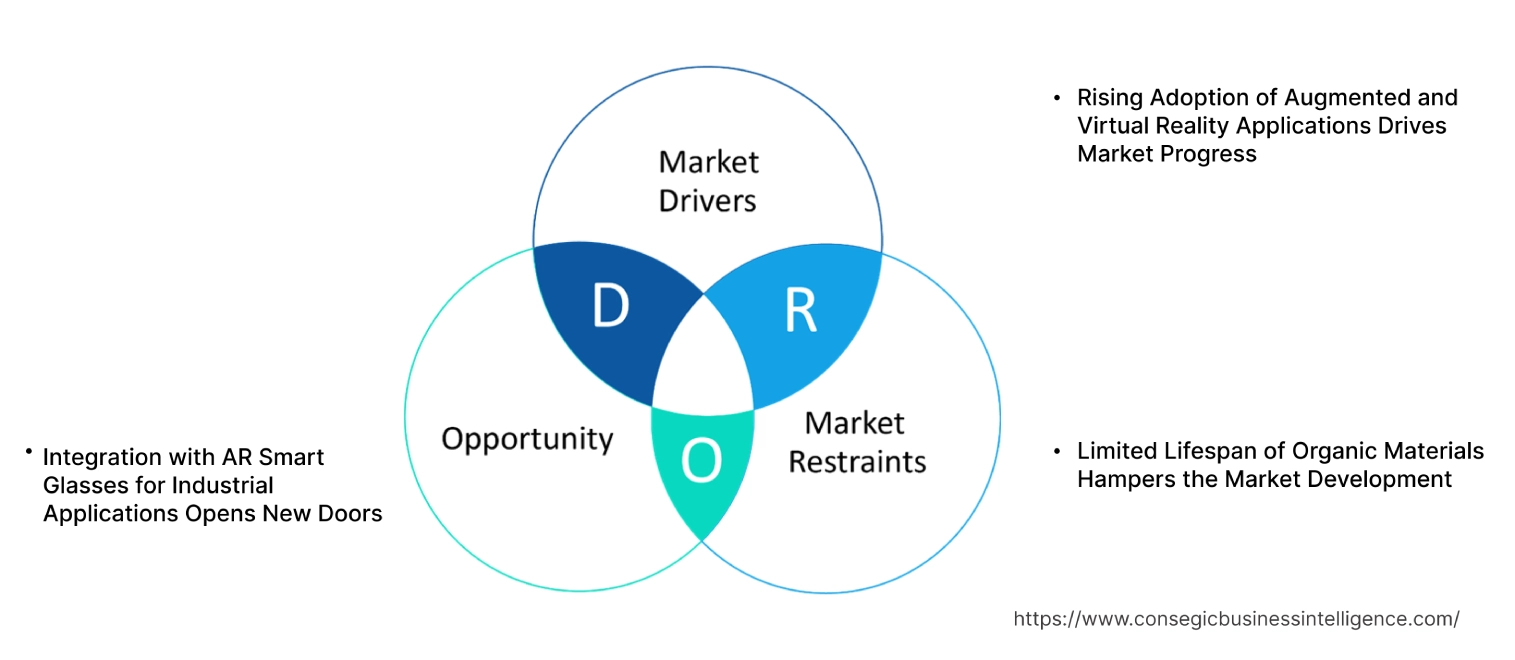

主な推進要因:

拡張現実(AR)および仮想現実(VR)アプリケーションの採用増加が市場の発展を促進

高コントラスト比、低遅延、優れた解像度など、優れた視覚性能により、拡張現実(AR)および仮想現実(VR)デバイスにおけるOLEDマイクロディスプレイの採用が増加しています。これらの機能は、特にゲーム、産業訓練シミュレーション、仮想ヘルスケアソリューションなどのアプリケーションにおいて、没入型体験を提供するために不可欠です。防衛やエンターテインメントなどの業界でも、これらのディスプレイをそれぞれヘッドマウントデバイスや没入型メディアに活用しています。これらのマイクロディスプレイは、コンパクトなサイズと軽量設計によりウェアラブルデバイスに最適であり、高画質を維持しながらユーザーの快適性を確保します。

AR/VR技術の需要があらゆる分野で高まる中、コンパクトで高性能なディスプレイソリューションへのニーズがイノベーションを推進し、デジタルトランスフォーメーションと没入型コンテンツ配信のトレンドに合わせてOLEDマイクロディスプレイの採用を拡大しています。 AR/VRが現代の産業用および民生用アプリケーションの基盤となるにつれ、この傾向はさらに加速し、OLEDマイクロディスプレイ市場の成長をさらに後押しすると予想されます。

主な制約:

有機材料の寿命が限られていることが市場発展を阻害

OLEDマイクロディスプレイは、優れた解像度とコントラストを提供する一方で、有機材料の寿命が限られているという課題を抱えています。これらの材料は、特に長時間高輝度にさらされる場合、時間の経過とともに劣化します。この劣化により、輝度の低下、色の変化、全体的な性能の低下が生じるため、産業機器のディスプレイや医療用モニタリングシステムなど、連続動作を必要とするアプリケーションには適していません。この問題は、信頼性と長期的な性能が最も重視される環境では特に深刻です。

さらに、頻繁な交換が必要となるため運用コストが増加し、コスト重視の分野での採用がさらに制限されます。この制限により、OLEDマイクロディスプレイは、寿命が長く、同様の条件下でより耐久性に優れたマイクロLEDなどの代替ディスプレイ技術と比較して不利な立場に置かれています。そのため、上記の要因がOLEDマイクロディスプレイ市場の需要を阻害しています。

将来の機会:

産業用アプリケーション向けARスマートグラスとの統合が新たな可能性を開く

OLEDマイクロディスプレイをARスマートグラスに統合することで、リアルタイムのデータオーバーレイを高解像度でコンパクトなディスプレイに表示できるようになり、産業用アプリケーションに革命をもたらしています。製造、物流、医療などの業界では、生産性と業務効率を向上させるためにARスマートグラスの導入がますます進んでいます。例えば、製造業では、これらのグラスを使用することで、作業員はワークフローを中断することなく、組立説明書にアクセスしたり、機器を監視したり、デジタル設計図を視覚化したりすることができます。物流分野では、ARスマートグラスがリアルタイムの追跡とナビゲーションを通じて在庫管理を効率化し、倉庫業務を最適化します。

同様に、医療分野では、外科医や医療従事者が手術中にARオーバーレイを活用することで、精度と意思決定を向上させています。マイクロディスプレイは優れた解像度、コントラスト、低遅延という特長を備えており、こうした用途に最適で、動的な環境下でも鮮明な映像を提供します。産業界がデジタルトランスフォーメーションとスマートテクノロジーを優先するにつれ、ARスマートグラスにおけるOLEDマイクロディスプレイの需要は高まり、ディスプレイ技術のイノベーションを促進するでしょう。したがって、上記の要因がOLEDマイクロディスプレイ市場の機会を牽引しています。

OLEDマイクロディスプレイ市場セグメント分析:

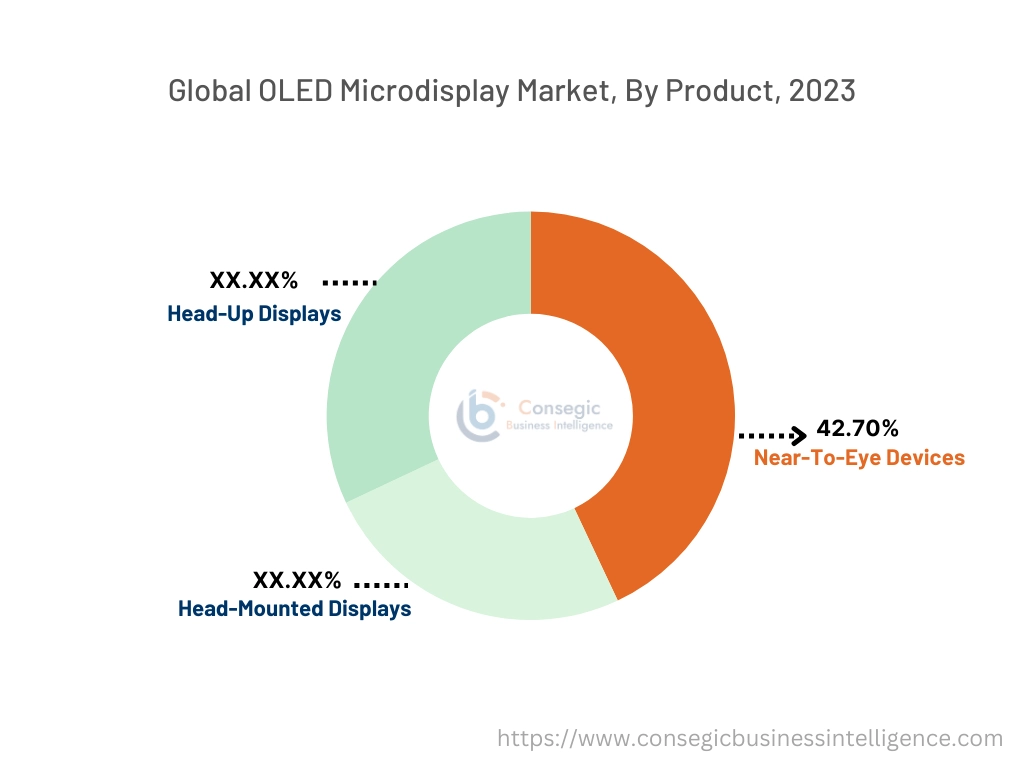

製品別:

製品別に見ると、市場はニア・トゥ・アイ・デバイス、ヘッドマウントディスプレイ、ヘッドアップディスプレイに分類されます。

ニア・トゥ・アイ・デバイスセグメントは、2023年のOLEDマイクロディスプレイ市場全体の42.70%を占め、最大の収益を占めました。

- ニア・トゥ・アイ・デバイスは、コンパクトな設計と高解像度により、拡張現実(AR)および仮想現実(VR)アプリケーションで広く採用されています。ディスプレイ機能の向上。

- これらのデバイスは、特にゲームやエンターテインメント分野において、消費者向けエレクトロニクス分野で普及が進み、ユーザーの没入感を高めています。

- 遠隔監視やトレーニングを目的とした産業環境における近眼型デバイスの統合増加が、これらの採用をさらに促進しています。

- このセグメントの優位性は、マイクロディスプレイ技術の進歩と、複数の業界におけるウェアラブルデバイスの人気の高まりによって推進されており、OLEDマイクロディスプレイ市場の拡大に貢献しています。

ヘッドマウントディスプレイセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- ヘッドマウントディスプレイは、防衛および医療分野の仮想トレーニングおよびシミュレーションプログラムで広く使用されています。

- 運転支援機能の向上と車両の安全性向上を目的とした自動車業界におけるヘッドマウントディスプレイの需要の高まりは、重要な成長要因となっています。

- VRゲームおよびフィットネスアプリケーションへの消費者の関心の高まりは、ヘッドマウントディスプレイの普及を促進します。

- OLEDマイクロディスプレイ市場分析によると、この分野の急速な発展は、軽量設計の革新とバッテリー性能の向上によって支えられており、長時間使用に適しています。

By解像度:

解像度に基づいて、市場はHDとフルHDに分類されます。

2023年、OLEDマイクロディスプレイ市場全体において、HDセグメントが最大の収益シェアを占めました。

- HDディスプレイは、産業用監視システムやエントリーレベルのAR/VRデバイスなど、コスト重視のアプリケーションで広く使用されており、市場における優位性に大きく貢献しています。

- このセグメントは、輝度と電力効率を向上させるマイクロディスプレイ技術の継続的な進歩の恩恵を受けています。

- 新興市場、特に教育・研修アプリケーションにおけるHDディスプレイの採用増加は、市場での地位をさらに強化しています。

- 市場分析によると、幅広い基本アプリケーションにおけるHDディスプレイの手頃な価格と十分な性能が、OLEDマイクロディスプレイ市場の成長を牽引しています。

フルHDセグメントは、予測期間中、最も高いCAGRで成長すると予想されています。終わり。

- フルHDディスプレイは優れた鮮明度と鮮やかな映像を提供するため、ハイエンドのAR/VRデバイスやプロ仕様のカメラビューファインダーに最適です。

- 医療分野における手術可視化や診断画像アプリケーションへのフルHDマイクロディスプレイの採用は、その需要を大きく押し上げています。

- ナビゲーション機能や安全機能の向上を目的とした自動車用ヘッドアップディスプレイへのフルHDマイクロディスプレイの搭載増加が、成長をさらに加速させています。

- OLEDマイクロディスプレイ市場のトレンドによると、スマートグラスやウェアラブルデバイスなどのコンシューマーエレクトロニクスでの使用増加が、フルHDセグメントの急速な拡大を後押ししています。

用途別:

用途別に見ると、市場は拡張現実(AR)、仮想現実(VR)、カメラビューファインダーなど。

拡張現実(AR)セグメントは、2023年に最大の収益シェアを占めました。

- 小売、ヘルスケア、産業トレーニングにおけるARアプリケーションは、高性能マイクロディスプレイの需要を牽引しています。

- 自動車のヘッドアップディスプレイやナビゲーションシステムへのARの統合は、市場の成長に大きく貢献しています。

- このセグメントの優位性は、ゲームやエンターテインメント分野におけるARグラスの採用増加によっても後押しされています。

- AR専用のハードウェアおよびソフトウェアプラットフォームの進歩により、このセグメントのマイクロディスプレイの機能はさらに強化され、OLEDマイクロディスプレイ市場の需要をさらに押し上げています。

仮想現実(VR)セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- ゲーム、フィットネス、仮想コラボレーションツールにおけるVRアプリケーションは、このセグメントの主要な成長ドライバーです。

- 教育および医療分野における没入型トレーニングおよびセラピーセッションへのVRの導入増加により、VR専用マイクロディスプレイの需要が高まっています。

- 軽量ヘッドセットやバッテリー寿命の延長など、VRハードウェアの継続的なイノベーションが、市場の急速な発展を促進しています。

- 市場動向によると、超リアルな仮想環境の作成への関心の高まりにより、VRマイクロディスプレイの導入がさらに加速し、OLEDマイクロディスプレイ市場の機会が拡大しています。

エンドユーザー業界別:

エンドユーザー業界に基づいて、市場はコンシューマーエレクトロニクス、自動車、航空宇宙、防衛、ヘルスケア、産業機器など。

2023年には、コンシューマーエレクトロニクス分野が最大の収益シェアを占めました。

- AR/VRヘッドセットやスマートグラスなどのウェアラブルデバイスの普及により、高度なマイクロディスプレイの需要が高まっています。

- この分野は、高品質ディスプレイを搭載したエンターテインメントおよびゲーム製品への消費者支出の増加の恩恵を受けています。

- 次世代スマートフォンやポータブルカメラへのOLEDマイクロディスプレイの搭載が、市場の成長をさらに加速させています。

- 市場分析によると、コンシューマーエレクトロニクスにおけるマイクロディスプレイの採用は、ディスプレイ技術の進歩と製造コストの削減に支えられており、OLEDマイクロディスプレイ市場の拡大を促進しています。

ヘルスケア分野は、予測期間中に最も高いCAGRで成長すると予想されています。

- OLEDマイクロディスプレイは、医療用画像機器、外科用機器、医療機器でますます利用されています。可視化システム、ウェアラブル健康モニタリングソリューションなどです。

- 治療、トレーニング、リハビリテーションを目的とした医療分野におけるAR/VRの導入増加が、この分野の成長を牽引しています。

- リアルタイム診断や遠隔医療アプリケーション向けヘッドマウントディスプレイの革新により、医療分野におけるマイクロディスプレイの活用が拡大しています。

- OLEDマイクロディスプレイ市場分析によると、この分野の急速な拡大は、高度な可視化技術による患者ケアの向上への関心の高まりに起因しています。

地域別分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

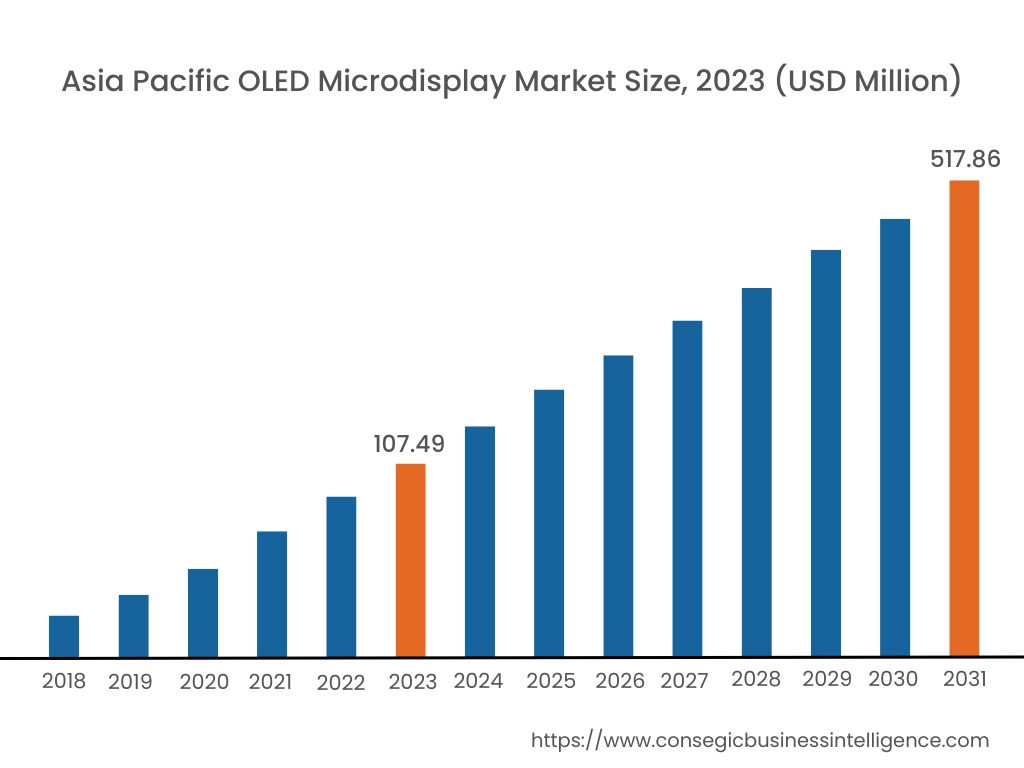

アジア太平洋地域の市場規模は、2023年に1億749万米ドルと評価されました。さらに、2024年には1億2,881万米ドル増加し、2031年には5億1,786万米ドルを超えると予測されています。このうち、中国は2023年に27.5%と最大のシェアを占めました。アジア太平洋地域では、中国、日本、韓国などの国々における産業化と技術進歩に牽引され、OLEDマイクロディスプレイ市場が急速に発展しています。民生用電子機器と半導体分野の急速な発展により、高解像度でエネルギー効率の高いディスプレイへのニーズが高まっています。 OLEDマイクロディスプレイ市場の動向によると、デジタルトランスフォーメーションを促進する政府の取り組みが市場動向にさらなる影響を与えています。

北米市場は、2023年の1億2,147万米ドルから2031年には5億6,792万米ドルを超えると推定され、2024年には1億4,520万米ドルの成長が見込まれています。この地域は、急速な技術導入と主要業界プレーヤーの存在に牽引され、OLEDマイクロディスプレイ市場で大きなシェアを占めています。特に米国では、コンシューマーエレクトロニクス、自動車、ヘルスケアなどの分野でマイクロディスプレイが広く導入されています。注目すべきトレンドとして、拡張現実(AR)と仮想現実(VR)アプリケーションの統合が挙げられ、ユーザーエクスペリエンスとエンゲージメントの向上につながっています。

ヨーロッパは世界のOLEDマイクロディスプレイ市場の大部分を占めており、ドイツ、フランス、イギリスなどの国々が導入とイノベーションをリードしています。この地域では、先進的な自動車用ディスプレイや産業用アプリケーションへの注力が、これらのマイクロディスプレイの活用を促進しています。分析によると、ヘッドアップディスプレイ(HUD)やウェアラブルデバイスへのOLEDマイクロディスプレイの導入は、業務効率とユーザーインタラクションの向上を目的として、ますます増加傾向にあります。

中東・アフリカ地域では、特に通信・防衛分野において、OLEDマイクロディスプレイソリューションへの関心が高まっています。アラブ首長国連邦や南アフリカといった国々は、デジタル化の取り組みを支援するため、先進的なディスプレイ技術に投資しています。分析によると、これらのディスプレイを軍事用途に採用し、状況認識と作戦能力を向上させる傾向が高まっています。

ラテンアメリカは新興市場であり、ブラジルとメキシコが主要な市場となっています。この地域の電子機器製造部門の成長と技術革新を促進する取り組みが、先進的なディスプレイソリューションの導入を促進しています。インフラの近代化とデジタル機能の強化を目指す政府の政策は、市場動向に影響を与えています。

主要プレーヤーと市場シェアに関する洞察:

OLEDマイクロディスプレイ市場は、主要プレーヤーが国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、世界のOLEDマイクロディスプレイ市場で確固たる地位を維持しています。 OLEDマイクロディスプレイ業界の主要企業は以下の通りです。

- Yunnan Olightek Opto-electronic Technology Co. Ltd (中国)

- Winstar Display Co. Ltd (台湾)

- Fraunhofer FEP (ドイツ)

- ソニーセミコンダクタソリューションズ株式会社 (日本)

- eMagin Corporation (米国)

- Kopin Corporation (米国)

- Wisechip Semiconductor Inc.(台湾)

- セイコーエプソン株式会社(日本)

- Sunlike Display Technology Corporation(台湾)

最近の業界動向:

製品発表:

- 2024年9月、ソニーセミコンダクタソリューションズ株式会社(SSS)は、業界最小のピクセルサイズと最高の輝度を誇る0.44型フルHD OLEDマイクロディスプレイの発売を発表しました。この進歩は、より薄く、軽く、そしてよりパワフルな拡張現実(AR)グラスの開発を促進し、ユーザーのAR体験を向上させることを目的としています。マイクロディスプレイのコンパクトな設計と優れた輝度は、ARテクノロジーの進化に大きく貢献し、より没入感が高く、視覚的に魅力的な体験を提供することが期待されています。

- 2023年6月、Appleはデジタルコンテンツと現実世界を融合させるように設計された画期的な空間コンピュータ、Apple Vision Proを発表しました。2,300万ピクセルという前例のない解像度のマイクロLEDディスプレイを搭載し、AR体験にリアルな鮮明さをもたらします。この高度なディスプレイ技術により、軽量なヘッドセットで鮮やかな高解像度の映像を実現し、より没入感と快適な体験を提供します。 Apple Vision ProはAppleのエコシステムとシームレスに統合され、エンターテインメント、コミュニケーション、そして生産性向上のための強力なツールとなります。

買収と合併:

- 2023年10月、Samsung Displayは、OLEDマイクロディスプレイ技術の米国リーダーであるeMagin Corporationの買収を、約2億1,800万ドルの全額現金取引で完了しました。この戦略的動きは、Samsung Displayの拡張現実(AR)および仮想現実(VR)分野における能力強化を目的としています。

OLEDマイクロディスプレイ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 17億2,621万米ドル |

| CAGR (2025~2032年) | 21.4% |

| 製品別 |

|

| 解像度別 |

|

| アプリケーション別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

OLEDマイクロディスプレイ市場はどのくらいの規模ですか? +

OLEDマイクロディスプレイ市場規模は、2023年の3億6,545万米ドルから2031年には17億2,621万米ドルを超えると予測されており、2024年には4億3,721万米ドルにまで拡大し、2024年から2031年にかけて21.4%のCAGRで成長すると予測されています。

OLED マイクロディスプレイ市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

市場は、製品タイプ(近眼デバイス、ヘッドマウントディスプレイ、ヘッドアップディスプレイ)、解像度(フルHDおよびHD)、アプリケーション(拡張現実、仮想現実、カメラビューファインダーなど)、およびエンドユーザー業界(民生用電子機器、自動車、航空宇宙および防衛、ヘルスケア、工業など)別にセグメント化されています。

OLED マイクロディスプレイ市場で最も急成長しているセグメントはどれですか? +

ヘッドマウントディスプレイセグメントは、仮想トレーニング、シミュレーションプログラム、ゲームでの広範な使用や、自動車および消費者向けアプリケーションでの採用の増加により、予測期間中に最も速い CAGR を記録すると予想されています。

OLED マイクロディスプレイ市場の主要プレーヤーは誰ですか? +

OLEDマイクロディスプレイ市場の主要企業としては、雲南オーライトテックオプトエレクトロニクステクノロジー株式会社(中国)、ウィンスターディスプレイ株式会社(台湾)、eMagin Corporation(米国)、Kopin Corporation(米国)、ワイズチップセミコンダクタ株式会社(台湾)、セイコーエプソン株式会社(日本)、フラウンホーファーFEP(ドイツ)、ソニーセミコンダクタソリューションズ株式会社(日本)、サンライクディスプレイテクノロジー株式会社(台湾)などが挙げられます。