- まとめ

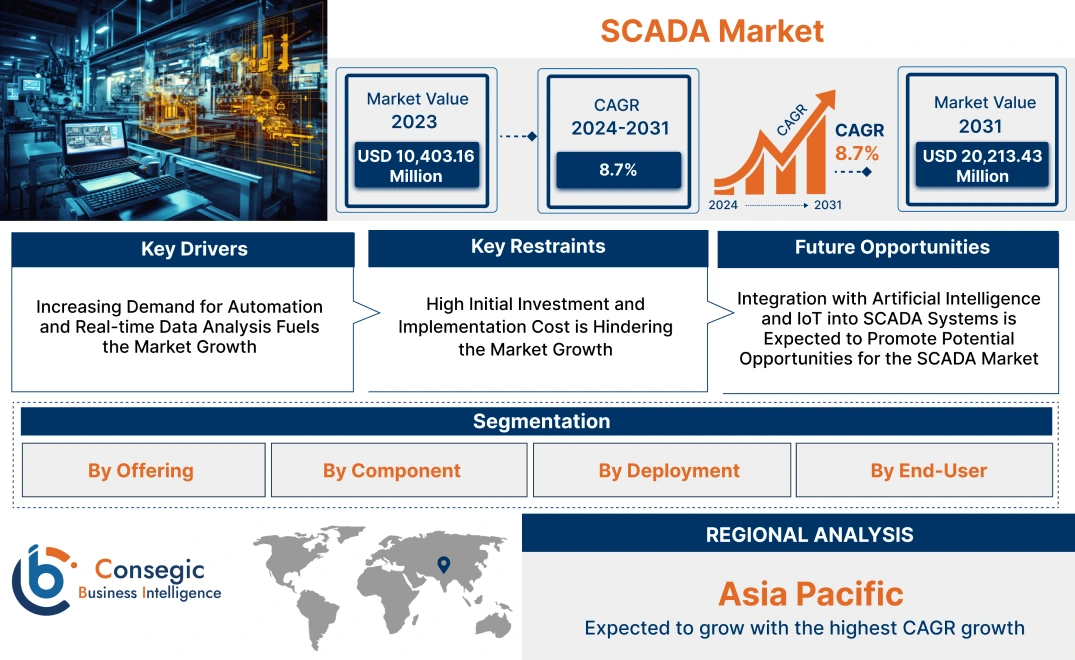

SCADA市場規模:

SCADA市場規模は、2023年の104億316万米ドルから2031年には202億1,343万米ドルを超えると推定され、2024年には111億1,848万米ドルに拡大すると予測されています。2024年から2031年にかけての年平均成長率(CAGR)は8.7%です。

SCADA市場の範囲と概要:

SCADA(Supervisory Control and Data Acquisition)は、産業プロセスとインフラの監視と制御に使用されるシステムです。ハードウェアとコンポーネントを統合し、センサー、コントローラー、その他のデバイスからリアルタイムデータを収集します。これにより、オペレーターは複雑なプロセスを一元管理し、機器を遠隔制御することができます。さらに、これらのシステムは、オペレーションの可視化、異常発生時のアラーム通知、重要タスクの自動化などにより、効率的な管理を実現します。さらに、運用管理の強化、意思決定の改善、安全性の向上、遠隔操作、ネットワーク化されたデータ通信、そしてトレンド監視も提供します。上記の機能は、製造業、運輸業、通信業、自動車産業、その他の業界におけるSCADA導入拡大の大きな要因となっています。

SCADA市場インサイト:

SCADA市場ダイナミクス - (DRO):

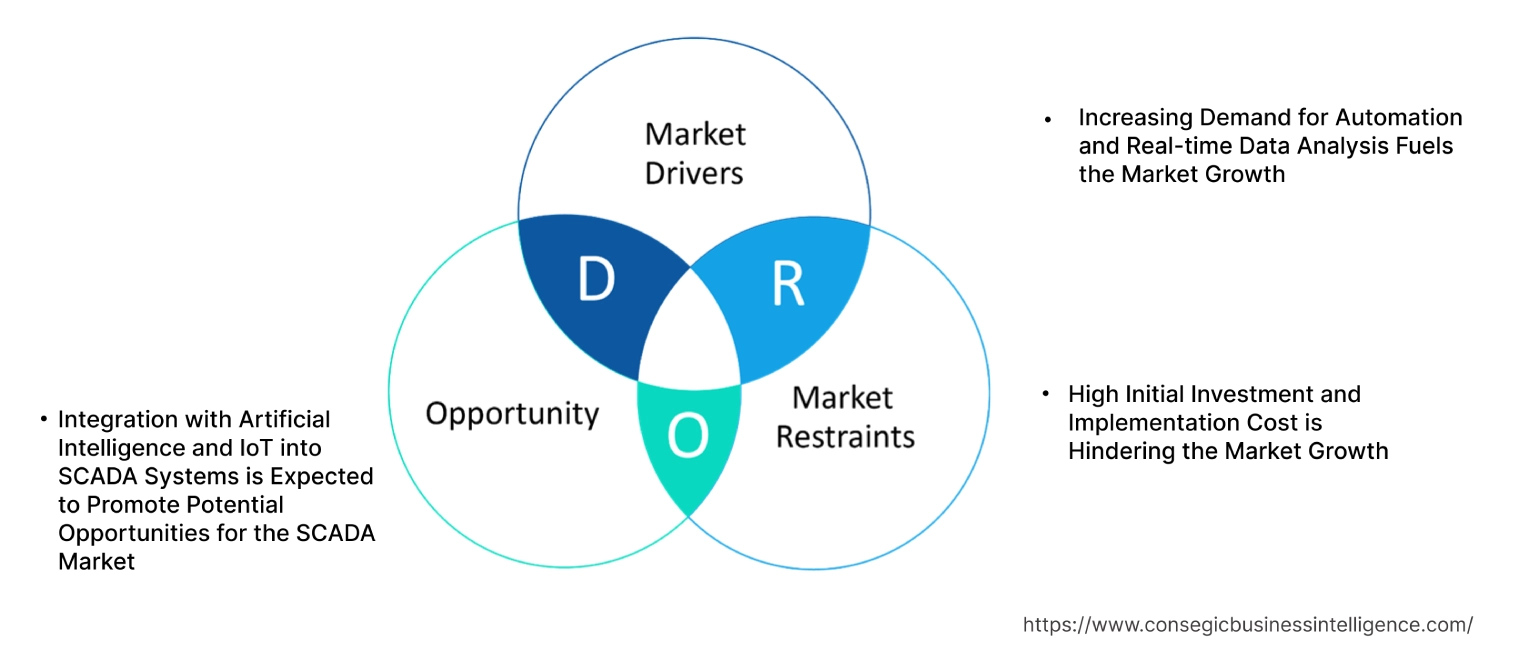

主な推進要因:

自動化とリアルタイムデータ分析の需要増加が市場成長を促進

産業界が効率性、生産性、安全性の向上を目指す中で、高度な監視・制御システムの必要性がますます高まっています。自動化は、業務の効率化、人的ミスの削減、そしてリアルタイムデータに基づく洞察に基づく意思決定の強化に役立ちます。この傾向は、製造、エネルギー、公益事業などの分野で特に顕著です。これらの分野では、SCADAシステムがプロセスの最適化やIoT、AIなどの新技術の統合において重要な役割を果たしています。さらに、これらのシステムによる自動化により、組織はプロセスをより効率的に監視・制御できるようになり、手作業にかかる時間と労力を削減できます。さらに、リアルタイム監視により、問題が深刻化する前に特定できるため、プロアクティブなメンテナンスが可能になり、計画外のダウンタイムを最小限に抑え、運用効率を向上させることができます。

- 2022年10月、エマーソンは高度な自動化を実現するSCADAベースのプラットフォーム、Movicon.NExT 4.2をリリースしました。このソフトウェアは、リアルタイムのデータ分析と洞察を活用して機器と連携・制御し、自動化アプリケーションにおける運用効率の向上を実現するように設計されています。

したがって、自動化とリアルタイムデータ分析の需要の高まりは、SCADA市場の成長を大きく牽引する要因となっています。

主な制約:

高額な初期投資と導入コストが市場の成長を阻害している

SCADAのハードウェア、ソフトウェア、インフラストラクチャの取得には多額のコストがかかる可能性があり、予算が限られている中小企業にとっては大きな障壁となっています。これらのシステムの導入には、システム統合、カスタマイズ、スタッフのトレーニングなど、多大な時間とリソースが必要になることが多く、全体的な費用がさらに増加する可能性があります。さらに、継続的なメンテナンス、サポート、定期的なアップグレードも長期的なコストの増加につながり、組織にとって投資の正当性を立証することが困難になっています。そのため、初期投資と導入コストの高さが、SCADA市場の需要の潜在的な成長を阻害しています。

将来の機会:

SCADAシステムへの人工知能(AI)とIoTの統合は、SCADA市場の潜在的な機会を促進すると期待されています

これらのシステムにAIとIoTを組み込むことで、予知保全機能が向上し、組織はAI主導の分析を活用して機器の故障を事前に予測できるようになります。これらのシステムは、履歴データとリアルタイムデータを分析することで、プロアクティブな保守を促進し、ダウンタイムと関連コストを削減します。さらに、AIと機械学習アルゴリズムは、運用データに関するより深い洞察を提供し、プロセスの最適化やリソースの割り当てに関する情報に基づいた意思決定を可能にし、最終的には全体的な効率性を向上させます。

- 2024年6月、AVEVAはInTouch Unlimited Scadaソフトウェア向けのAIおよびML分析機能を発表しました。これらの新機能は、最適化されたビジネスニーズと、運用データの効率性に関する詳細な洞察を提供します。これにより、ユーザーはエッジで収集されたデータを収集し、リモートでロック解除することで、データセキュリティを強化することができます。

さらに、SCADAとIoT(モノのインターネット)テクノロジーの融合は、さらなる成長機会をもたらします。 IoTデバイスによる接続性の向上により、データ収集とリアルタイム監視の強化が可能になり、AIと組み合わせることでパターンや異常を特定し、よりスマートな運用が可能になります。

したがって、AI統合システムの前述の機能は、SCADA市場の機会拡大を促進すると予想されます。

SCADA市場セグメント分析:

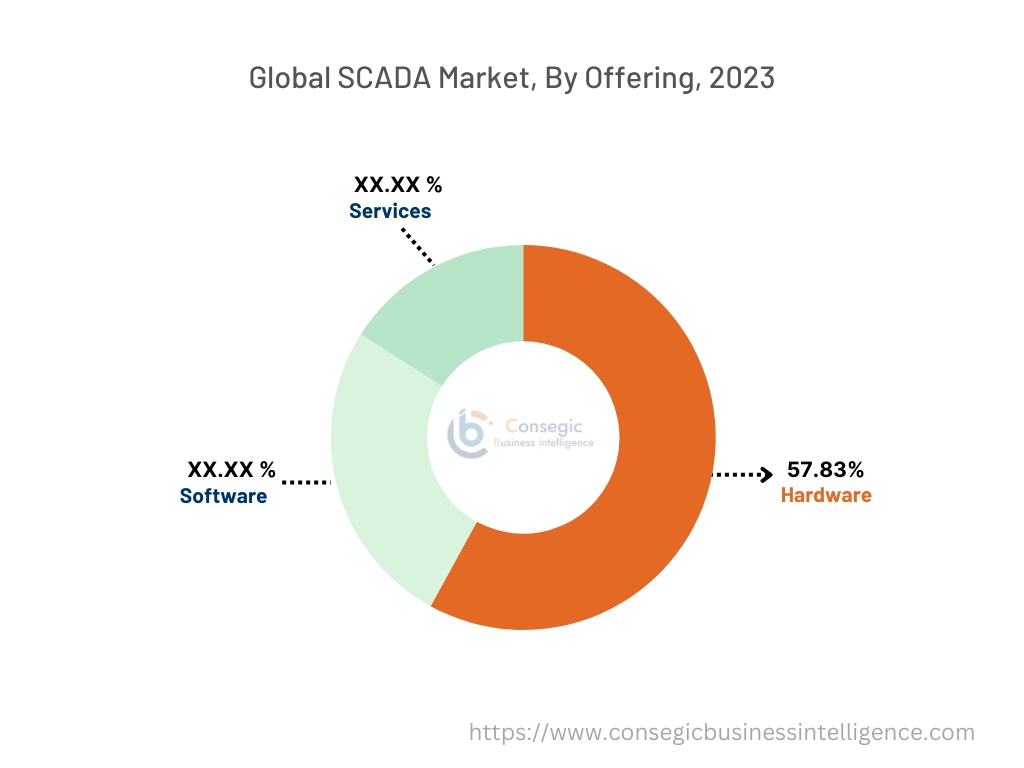

提供内容別:

提供内容に基づいて、市場はハードウェア、ソフトウェア、サービスの3つに分けられます。

提供内容のトレンド:

- 持続可能性を満たすため、エネルギー効率の高いハードウェアコンポーネントの開発への関心が高まっています。特に公益事業や産業用アプリケーションにおいて、目標達成に貢献し、運用コストの削減に貢献しています。

- サイバー脅威から保護するために、高度なサイバーセキュリティ機能を組み込んだソフトウェアソリューションが増えています。エネルギー、公益事業、製造業などの分野では、産業オペレーションが攻撃に対してますます脆弱になっているため、これは非常に重要です。

ハードウェア製品は、2023年に57.83%という最大の収益シェアを占めました。

- ハードウェア製品には、データの取得と制御に不可欠なセンサー、リモートターミナルユニット、コントローラー、通信デバイスなどの物理デバイスが含まれます。

- 分析機能を内蔵したスマートセンサーとコントローラーの開発により、機械の能力が向上し、より正確なデータ収集と産業ニーズに応じたリアルタイムの意思決定が可能になります。

- 例えば、シュナイダーエレクトリックは、産業オートメーションのニーズに対応するPLCやPACを含むコントローラーのポートフォリオを発表しました。この製品は、製造業全体にわたって機械の能力とプロセスを強化するように設計されています。

- このように、物理デバイスは機械の能力を強化し、産業ニーズに対応するために正確なデータを提供することで、SCADA市場のトレンドを加速させています。

このソフトウェア製品は、予測期間中に最も高いCAGRを記録すると予想されています。

- ソフトウェア製品には、監視、データ分析、プロセス最適化を可能にするデジタルプラットフォーム、アプリケーション、分析ツールが含まれます。

- これらのソフトウェアソリューションは、リアルタイムデータ分析、予知保全、意思決定と運用効率を向上させる高度な可視化ツールなどの高度な機能を提供します。

- さらに、クラウドベースのプラットフォームへの移行が加速しており、拡張性、柔軟性、リモートアクセスが向上し、企業はリアルタイムデータにアクセスし、リモートでシステム制御を行うことができます。

- 2023年4月、シーメンスは、クラウドベースのプログラマブルロジックコントローラーであるSimatic S7-1500Vを発表し、Simaticポートフォリオを拡充しました。この仮想コントローラは、強化された柔軟性と拡張性を備えたソフトウェアベースの自動化を提供します。これにより、一元管理が可能になり、IT部門と運用技術部門のユーザー間の連携が容易になります。

- 全体として、上記のソフトウェア製品の特長は、SCADA市場シェア拡大の機会を拡大すると予想されます。

Component:

コンポーネントに基づいて、市場はプログラマブルロジックコントローラーに分類されます。 (PLC)、ヒューマンマシンインターフェース (HMI)、リモートターミナルユニット (RTU)、通信システムなど。

コンポーネントのトレンド:

- RTUはエッジコンピューティングをサポートするように進化しており、ソースに近い場所でのリアルタイムデータ処理を可能にすることで、重要なアプリケーションにおけるレイテンシの削減と応答時間の向上を実現しています。

- 5Gなどの無線通信技術の採用が増加しており、特に遠隔地や厳しい環境において、より高速で信頼性の高いデータ伝送を実現しています。

2023年のSCADA市場シェアにおいて、プログラマブルロジックコントローラ(PLC)が最大の収益シェアを占めました。

- PLCは、組立ラインやロボットなどの製造プロセスを自動化するために使用される産業用コンピュータです。デバイスです。

- これらは産業製造におけるSCADAシステムの重要な部分を担い、複雑なプロセスをリアルタイムフィードバックで制御し、自動化において高い柔軟性と信頼性を提供します。

- 産業プロセスのリアルタイム監視と制御を提供し、変化への迅速な対応とダウンタイムの最小化を実現します。

- 2023年6月、WEGはPLC500プログラマブルロジックコントローラーのラインナップを拡充し、PLC500MC(モーションコントローラー)とPLC500ED(エッジデバイス)を発売しました。モーションコントローラは、補間軸動作、接線動作、ロボットなどの複雑なシステムの高度な制御を実現するために設計されています。エッジデバイスモデルは、コントローラプログラミングにおける高度な操作を可能にし、クラウドプラットフォームと積極的に連携することで高い柔軟性を提供します。

- したがって、これらの要因は、SCADA市場の需要においてプログラミングロジックコントローラが優位に立つ要因となっています。

予測期間中、ヒューマンマシンインターフェース(HMI)は最も高いCAGRを記録すると予想されています。

- ヒューマン・マシン・インターフェース(HMI)は、人間が機械と対話し、様々な方法でシステムを容易に制御できるようにする技術です。

- このコンポーネントはユーザーフレンドリーに設計されており、オペレーターはシステムを容易に監視・管理できます。

- さらに、HMIに人工知能を組み込むことで、装置の振動、温度、その他のパラメータを追跡できるようになり、運用効率が向上します。

- 2022年5月、SECOはGarz & Fricke Groupの買収により、FLEXY VISIONヒューマン・マシン・インターフェース・ポートフォリオを拡大しました。 FLEXY VISION のこの拡張には、Garz & Fricke によるモジュール式の Proven Concept (PCT) HMI シリーズが含まれています。この包括的なIoT/AI分析ソフトウェアパッケージにより、お客様は現場のデバイスから貴重なデータを迅速に収集・表示できます。

- その結果、本分析によると、AIとHMIなどの新興技術との統合がSCADA市場の機会拡大を促進すると予想されています。

導入別:

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

導入のトレンド:

- 組織は、特定の運用ニーズに合ったカスタマイズされたソリューションを求める傾向が高まっており、オーダーメイドのオンプレミスSCADAシステムが増加しています。

- クラウドソリューションには高度な分析機能とAI機能がますます組み込まれており、組織はリアルタイムデータから実用的な洞察を導き出すことができます。

2023年には、オンプレミス導入が最大のシェアを占めました。

- オンプレミスはローカルサーバー上でホストされ、組織はデータとインフラストラクチャを直接制御できます。

- これらのシステムは、特定の運用ニーズに合わせてカスタマイズでき、独自の構成と機能を実現できます。

- さらに、機密情報は組織の敷地内に保持されるため、データセキュリティと規制遵守を強化できます。

- オンプレミスは、ローカル制御、カスタマイズ、データセキュリティ、レガシーシステムとの統合、信頼性などの機能を提供します。

- したがって、オンプレミス導入の前述の特徴は、SCADA市場における導入セグメントを牽引しています。

クラウドベースの導入は、予測期間中に最も高いCAGRを記録すると予想されています。

- クラウドベースのソリューションは、リモートサーバー上でホストされ、インターネット経由でアクセスされます。この導入モデルは、数多くのメリットから注目を集めています。

- 運用ニーズに応じてリソースを容易に拡張できるため、成長中の組織に柔軟に対応できます。

- さらに、このソリューションはIoTデバイスとのシームレスな統合を可能にし、データ収集とリアルタイム分析の強化を可能にします。

- 2022年1月、横河電機はCollaborative Information Server(CI Server)R1.02のクラウド版をリリースしました。 OpreX制御・安全システムは、データ収集と分析を強化し、様々な業界における運用の可視性を向上させます。

- 全体として、クラウドベースの導入のメリットが、予測期間中のSCADA市場のトレンドを左右すると予想されます。

エンドユーザー別:

エンドユーザーに基づいて、市場は工業製造、石油・ガス、通信、食品・飲料、自動車、輸送、その他に分類されます。

エンドユーザーのトレンド:

- 自動車・輸送分野では、物流、車両追跡、生産プロセスの管理に制御システムを利用するケースが増加しています。これらはスマート輸送システムの統合を促進し、運用の効率と安全性を向上させます。

- 通信業界では、監視データ収集・制御システムがネットワークパフォーマンスの監視と管理に使用され、最適なサービス提供が確保されています。このトレンドにより、インフラストラクチャのリアルタイム監視、障害管理、リソース割り当てが可能になり、ネットワークの信頼性とパフォーマンスの維持に役立ちます。

2023年には製造業が最大の収益シェアを占め、予測期間中に最も高いCAGRを記録すると予想されています。

- 製造業におけるSCADAシステムは、生産プロセスの監視と制御、効率性の向上、品質管理の確保に重点を置いています。

- リアルタイムのデータ収集と分析を促進し、予知保全とダウンタイムの削減を可能にします。

- さらに、製造業者は生産プロセスの自動化の最適化、ダウンタイムの削減、品質管理の改善をますます求めており、これらはすべてこれらのシステムによって実現されます。

- 2023年5月、ロックウェル・オートメーションは、IO-Link技術を搭載したAllen-Bradley ArmorBlock 5000 I/Oブロックを発表しました。この分散ソリューションは、産業メーカーの運用生産性を最適化するニーズに応えるスマートな機能を提供します。 Allen-Bradleyコントローラーとのシームレスな統合を実現し、複雑さを軽減します。

SCADA市場地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

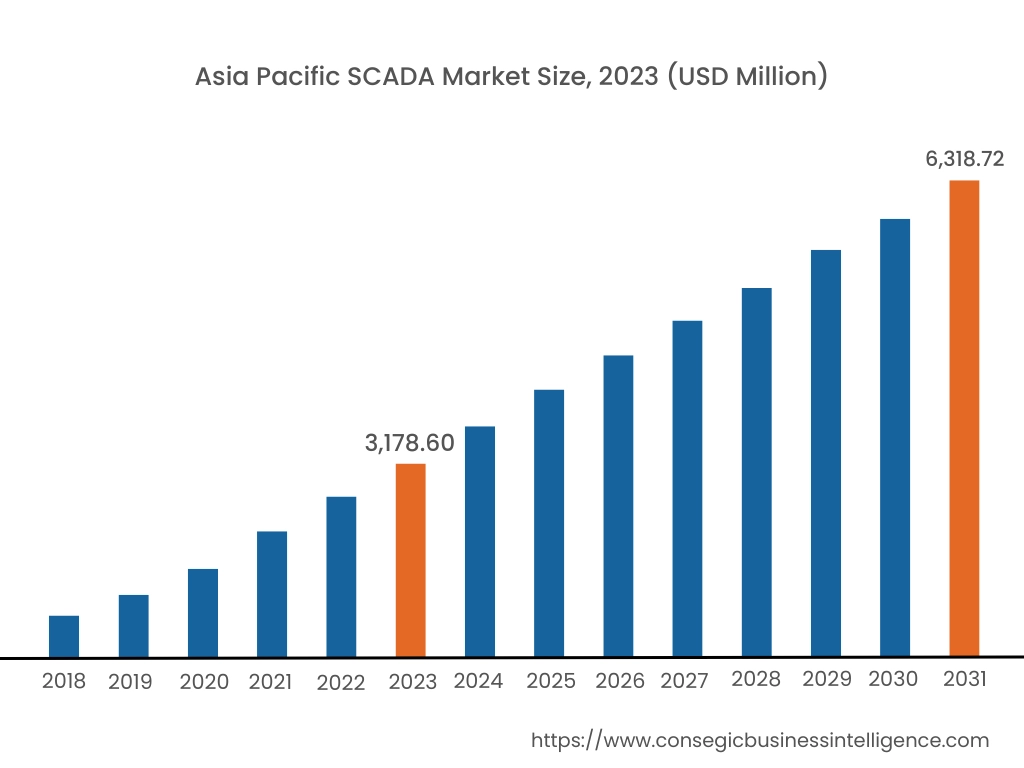

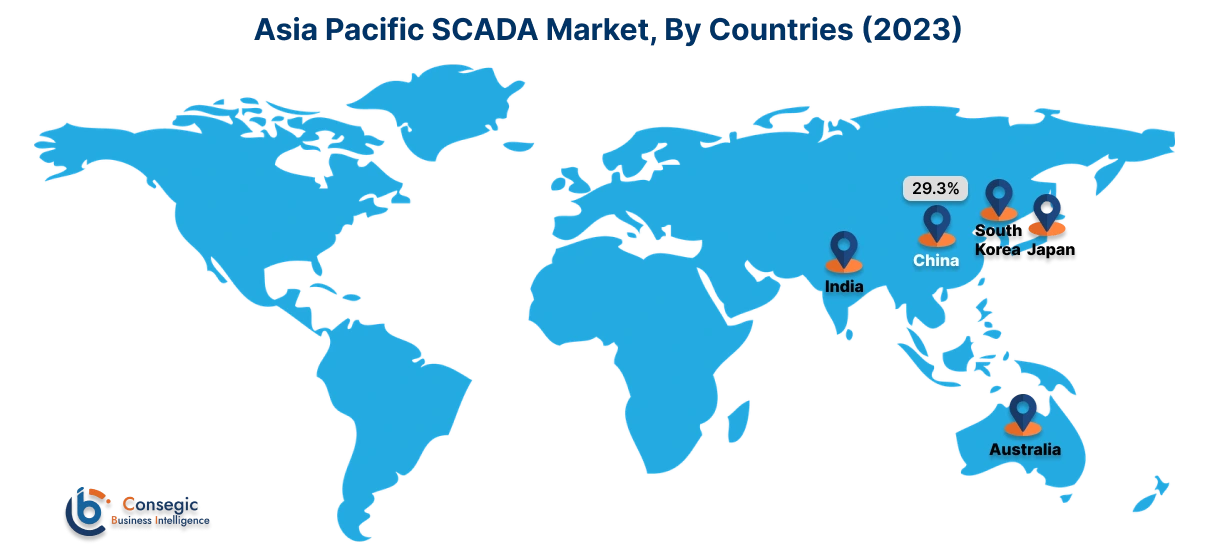

アジア太平洋地域の市場規模は、2023年に31億7,860万米ドルと評価されました。さらに、2024年には34億370万米ドルに成長し、2031年には63億1,872万米ドルを超えると予測されています。このうち、中国は最大の収益シェア(29.3%)を占めています。アジア太平洋地域では、特に中国、日本、インドなどの国々で急速な産業成長が見られ、監視制御システムやデータ収集システムの需要が高まっています。スマートシティの開発とインフラの近代化に重点が置かれており、様々な分野でこれらのシステムの導入が進むと予想されます。さらに、モノのインターネット(IoT)の台頭により、製造業者や公益事業会社は、データ統合とリアルタイム監視の強化のためにこれらのシステムを導入する傾向にあります。

- 2021年3月、三菱電機(日本)は、GENESIS64 Basic SCADAとGENESIS64 Advanced Application Serverを発売し、SCADAソフトウェアのラインナップを拡充しました。これらのポートフォリオは、生産ラインの監視、制御、プロセス自動化におけるIoTのニーズに対応します。このソフトウェアは、AIスマートスピーカーを使用して音声コマンドで操作する機能を備えており、監視と制御を強化します。

北米の市場規模は、2023年の37億8,996万米ドルから2031年には74億3,248万米ドルを超えると推定されており、2024年には40億5,370万米ドルの成長が見込まれています。北米は、主に先進的な製造業の存在とインフラ近代化への多額の投資により、SCADAシステムの主要地域となっています。この地域には、自動化、HMI、制御システムにおける革新を推進し、制御機能を大幅に強化する大手テクノロジー企業が数多く拠点を置いています。さらに、公共事業におけるエネルギー効率と信頼性を促進する北米の規制は、高度な監視・制御システムの導入を奨励しています。

- 例えば、Inductive Automation (US) は、HMIとMESを単一ソリューションに統合した監視制御・データ収集ソフトウェア「Ignition」を発表しました。リアルタイム制御・監視、容易な拡張性、強化されたセキュリティ、そして幅広いMESモジュールを提供します。

SCADA市場分析によると、ヨーロッパは産業オートメーションにおけるイノベーションで知られており、特に持続可能性と再生可能エネルギーに重点を置いています。エネルギー効率と環境保護に関する厳格な規制が、特に電力会社や製造業におけるSCADA導入を促進しています。

ラテンアメリカ、中東、アフリカのSCADA市場は、エネルギー産業、特に石油・ガス産業が牽引しており、オートメーション技術への投資が盛んです。さらに、この地域の国々は、運用効率を高めるために、近代化とスマートテクノロジーへの投資を行っています。

主要企業と市場シェアに関する洞察:

SCADA市場は競争が激しく、主要企業が国内外の市場に監視・制御システムを提供しています。主要企業は、世界の SCADA 市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザーへの発売においていくつかの戦略を採用しています。 SCADA業界の主要プレーヤーは以下のとおりです。

- Siemens (ドイツ)

- Schneider Electric (フランス)

- Rockwell Automation (米国)

- Emerson Electric (米国)

- GE Digital (米国)

- AVEVA (英国)

- ICONICS (米国)

- B&R Industrial Automation(オーストリア)

- ABB (スイス)

- Honeywell International, Inc (米国)

- 三菱電機(日本)

- 横河電機(日本)

- Inductive Automation(米国)

- OSIsoft(米国)

- KMC Controls(米国) (米国)

最近の業界動向:

- 2023年3月、Honeywellは、パフォーマンス向上を目的とした機器ヘルスモニタリングツール「Versatilis Transmitters」を発売しました。この製品は、ポンプ、モーター、コンプレッサー、ファン、ブロワー、ギアボックスなどの機器の状態監視を可能にします。これらの機器の測定値を提供し、インテリジェンスを提供し、安全性を向上させ、SCADAプラットフォームとのシームレスな統合を実現します。

- 2023年2月、ABBはABB Ability Symphony Plus分散制御システムを発売しました。これは、デジタルエコシステムへのシームレスで安全なアクセスを提供するように設計されています。このプロセスコントローラは、パフォーマンスを向上させ、プラント全体のデジタル化を可能にします。オートメーション機能やコア制御に支障をきたすことなく、エッジおよびクラウドへの簡素化された安全なOPC UA接続をサポートします。

製品強化:

- 2024年7月、エマソンはOvationオートメーションプラットフォームを強化し、ソフトウェア定義アーキテクチャを組み込んだOvation 4.0をリリースしました。この強化により、電力会社はデータと人工知能をより有効に活用し、運用効率を向上させることができます。グリッドエッジコントローラーと統合することで、高速でローカライズされたコンピューティング環境を提供し、オペレーターは安全に負荷管理と需要管理を改善できます。

- 2024年2月、WEGはPLC410をリリースし、プログラマブルコントローラーのポートフォリオを拡大します。このコントローラーは、産業オートメーションにおける汎用的なソリューションを提供するように設計されており、マルチプロダクトプラットフォーム上に構築されています。 MODラインのIO拡張カードの交換が可能になり、オペレータの柔軟性と在庫削減を実現します。

コラボレーション:

- 2023年10月、ロックウェル・オートメーションとマイクロソフトはクラウドベースのHMIソリューションの開発で提携しました。この協業の目標は、ロックウェルのFactoryTalkソフトウェアとMicrosoft Azureを組み合わせることで、様々な産業用途向けに、適応性と安全性に優れたAI搭載HMIプラットフォームを提供し、リモート監視と運用効率を向上させることです。

SCADA市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 202億1,343万米ドル |

| CAGR (2024~2031年) | 8.7% |

| タイプ別 |

|

| コンポーネント別 |

|

| 導入形態別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| ラテンアメリカ | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポート対象範囲 |

|

報告書で回答された主な質問

SCADAとは何ですか? +

SCADA(Supervisory Control and Data Acquisition)は、産業プロセスとインフラの監視・制御に使用されるシステムです。ハードウェアとコンポーネントを統合し、センサー、コントローラー、その他のデバイスからリアルタイムデータを収集します。これにより、オペレーターは複雑なプロセスを一元管理し、機器を遠隔制御することができます。

SCADA 市場はどのくらい大きいのでしょうか? +

SCADA市場規模は、2023年の104億316万米ドルから2031年には202億1,343万米ドルを超えると予測されており、2024年には111億1,848万米ドルに拡大し、2024年から2031年にかけて8.7%のCAGRで成長すると予測されています。

主要な市場動向は何ですか? +

自動車・輸送分野では、物流、車両追跡、生産プロセスの管理に制御システムを活用する傾向が高まっています。制御システムはスマート輸送システムの統合を促進し、運用の効率性と安全性を向上させます。

SCADA 市場の主要なキープレーヤーは誰ですか? +

SCADA市場の主要プレーヤーは、シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)、ABB(スイス)、ハネウェルインターナショナル(米国)、ロックウェルオートメーション(米国)、エマソンエレクトリック(米国)、GEデジタル(米国)、三菱電機(日本)、横河電機(日本)、インダクティブオートメーション(米国)、AVEVA(英国)、ICONICS(米国)、OSIsoft(米国)、KMCコントロールズ(米国)、B&Rインダストリアルオートメーション(オーストリア)などです。