- まとめ

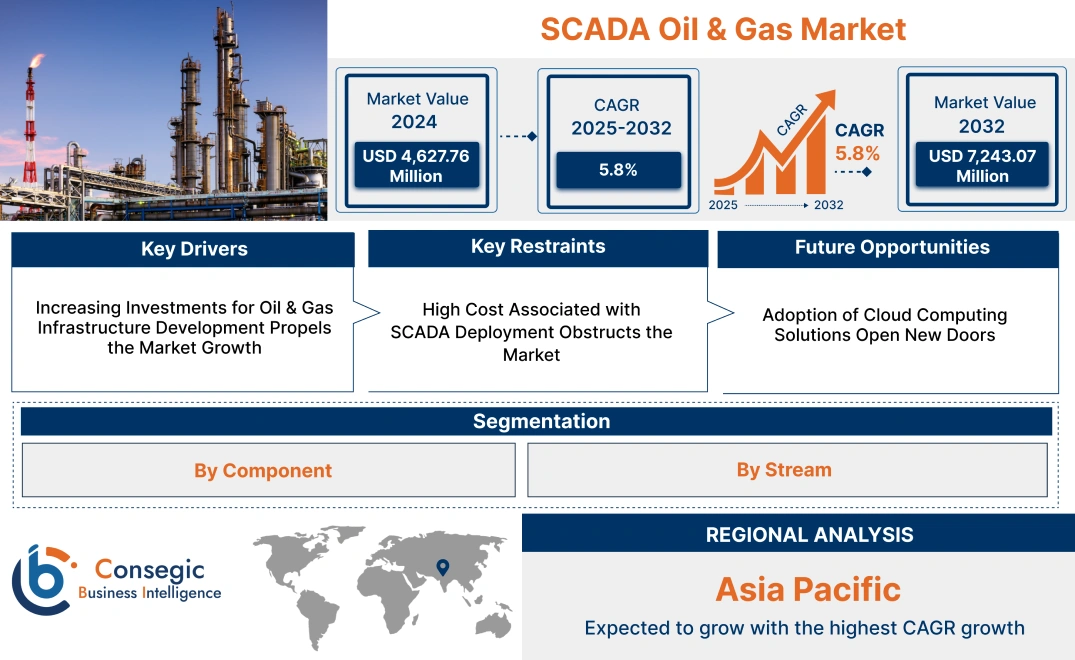

SCADA 石油・ガス市場規模:

SCADA 石油・ガス市場規模は、2024年の46億2,776万米ドルから2032年には72億4,307万米ドルを超えると推定され、2025年には48億1,186万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は5.80%です。

SCADA 石油・ガス市場の範囲と概要:

SCADAは、フィールドコントローラを用いて監視、制御、分析を行うことで、産業プロセスからリアルタイム情報を収集することを可能にします。これは、HMI(ヒューマン・マシン・インターフェース)と呼ばれるデジタルインターフェースを介して作業員がアクセスできます。ハードウェアとソフトウェアを統合し、状態を感知してセンサーからデータを収集します。収集されたデータは、運用効率向上のための実用的な洞察を提供するために使用されます。SCADAの利点には、プロセス自動化の向上、リモートプロセス制御、ダウンタイムの削減、安全性の向上などがあります。石油・ガス業界では、パフォーマンスの最適化と信頼性の確保のために広く利用されています。保存された履歴データにより組織の意思決定を支援し、リスクを最小限に抑えることで、市場の成長を促進しています。

SCADA 石油・ガス市場ガス市場のダイナミクス - (DRO) :

主な推進要因:

石油・ガスインフラ開発への投資増加が市場成長を牽引

石油・ガスセクターへの投資増加は、技術、インフラ開発、探査活動の進歩を促進しています。投資の増加は、生産効率の向上、パイプラインネットワークの拡張、そしてリアルタイム監視と自動化のためのSCADAやIoTといったデジタルソリューションの導入に向けられています。世界的なエネルギー需要の高まりを受け、企業が環境基準の達成を目指す中で、こうした投資の急増は、持続可能な慣行の研究や炭素排出量の削減にもつながっています。これらの投資は、供給の安定性を維持し、運用効率を確保し、石油・ガス産業全体の発展を促進するために不可欠です。

- 2024年10月、IndianOilとNepal Oil Corporationは、ネパールにおける石油インフラ開発のためのB2Bフレームワーク契約に協力し、投資を行いました。

このように、本分析は、石油・ガスインフラ開発への投資と協力の増加が、SCADA石油・ガス産業の発展を牽引していることを示しています。ガス市場の成長を阻害しています。

主な制約:

SCADA導入に伴う高コストが市場を阻害

SCADA導入に伴う高コストは、SCADA石油・ガス市場の需要を抑制する大きな障害となっています。SCADAシステムは、リアルタイムデータ分析のためのソフトウェアと、サーバー、ストレージ、ネットワークインフラストラクチャなどのハードウェアコンポーネントに大きく依存しており、全体的なコストを押し上げています。この高額な投資は、特に予算が限られている中小企業にとって障壁となる可能性があります。

したがって、SCADAシステムの導入と拡張に伴う高コストは、SCADA石油・ガス市場の成長を阻害しています。ガス市場。

将来の機会:

クラウドコンピューティングソリューションの導入が新たな扉を開く

クラウドコンピューティングは、従来のオンサイトサーバーソリューションに代わる、柔軟で拡張性に優れ、費用対効果の高いソリューションを提供することで、SCADAテクノロジーに大きな変革をもたらしています。クラウドベースのSCADAシステムを導入することで、組織は大規模なハードウェアインフラストラクチャを必要とせずに、大量のデータを効率的に保存・処理できます。さらに、これらのシステムはリモートアクセスを可能にするため、オペレーターはインターネット接続があればどこからでも産業プロセスを監視・制御できます。この機能は、石油・ガスなどの分散型オペレーションを行う業界にとって特に有益です。さらに、クラウドベースのシステムへの分析機能と機械学習の統合により、システムの機能性が向上し、市場機会が拡大しています。

- 2024年8月、エネルギー業界におけるデジタルビジネスオートメーションサプライヤーであるPaKEnergy LLCは、クラウドおよびSCADAソフトウェアプロバイダーであるPlow Technologiesを買収しました。

このように、SCADAシステムにおけるクラウドベースソリューションの導入拡大は、世界のSCADA石油・ガス市場の機会拡大を促進しています。

SCADA石油・ガスガス市場のセグメント分析:

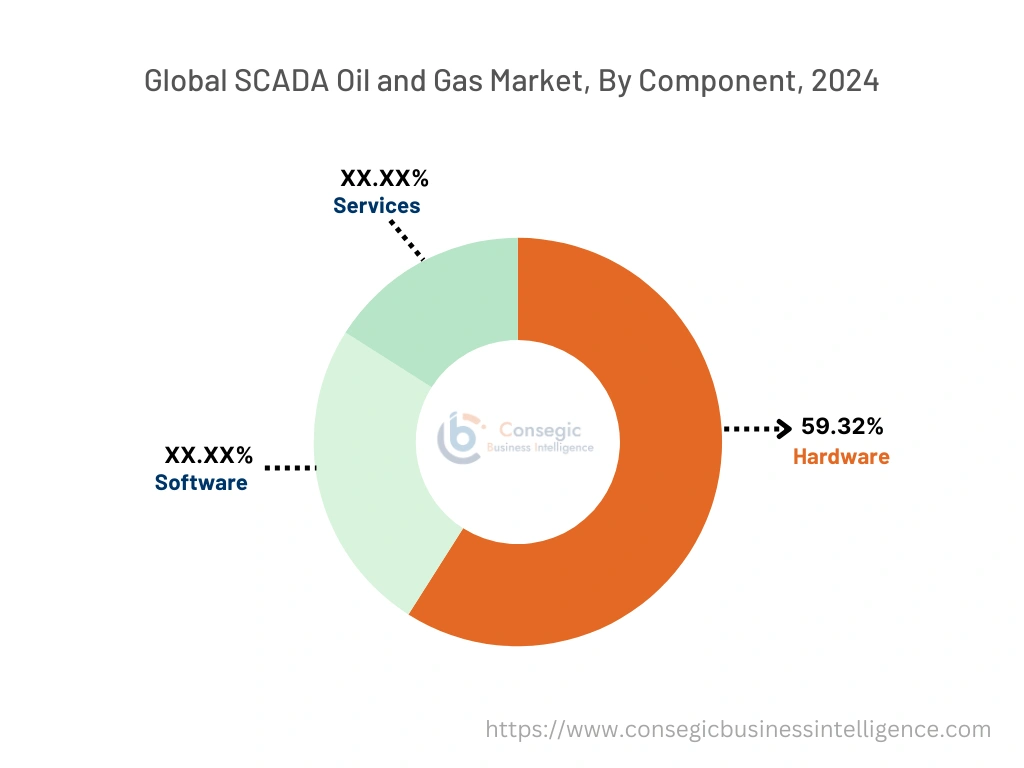

コンポーネント別:

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

コンポーネントのトレンド:

- 石油・ガス業界では、AIと機械学習を活用して予知保全を最適化し、運用効率を向上させるSCADAソフトウェアのトレンドが拡大しています。

- 産業界における様々な機器の遠隔監視・制御のトレンドにより、石油・ガス業界におけるSCADAソフトウェアのニーズが高まっています。ガスソフトウェアソリューションです。

ハードウェアセグメントは、2024年に59.32%という最大の収益シェアを占めました。

- システムには、リモートターミナルユニット(RTU)、プログラマブルロジックコントローラー(PLC)、データ収集と制御に不可欠なネットワークコンポーネントなどの物理コンポーネントが含まれます。

- 信頼性の高いデータ収集、処理、通信を保証し、効率的なリアルタイム監視と制御をサポートします。

- 石油・ガス業界では、パイプライン監視、油井管理、製油所のプロセス自動化に広く使用されています。

- 2023年9月、シーメンスは、IP 66および67の防水等級、より高い動作温度範囲など。

- 結論として、ハードウェア分野の進歩の加速が、SCADA石油・ガス市場シェアを押し上げています。

サービス分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- サービスには、継続的かつ効率的な運用を確保するためのシステム統合、保守、サポート、アップグレードが含まれます。

- SCADA石油・ガスシステムの定期的な保守、最適化、トラブルシューティングを通じて、運用効率の向上、ダウンタイムの削減、システム信頼性の向上を実現します。

- 石油・ガス会社にとって、パイプラインの健全性管理、遠隔監視・制御、安全基準および規制基準の遵守確保といった分野では、サービスが不可欠です。

- 例えば、SCADAサービスプロバイダーのEmersonは、クラウドベースの遠隔制御・監視のためのZediのソフトウェアおよびオートメーション事業を買収しました。

- このように、SCADAサービスへの投資の増加は、SCADA石油・ガス市場の拡大を促進すると予想されます。ガス市場の動向。

ストリーム別:

ストリームに基づいて、市場は上流、中流、下流に区分されます。

ストリームの動向:

- 石油・ガス下流システムは、原油を様々なプラントで精製・受入し、LPG、ガソリン、LNGなどの様々な製品に変換するために使用されます。

- ミッドストリーム部門では、SCADAシステムによってパイプラインネットワークのリアルタイム監視と自動化が可能になり、漏れ検出の改善と規制遵守の強化が図られます。

SCADA石油・ガス部門全体では、ミッドストリーム部門が最大の収益シェアを占めました。 2024年の天然ガス市場シェアは2024年までに2025年までに2024 ...ガス市場の成長。

上流部門は、予測期間中に最も高いCAGRを記録すると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

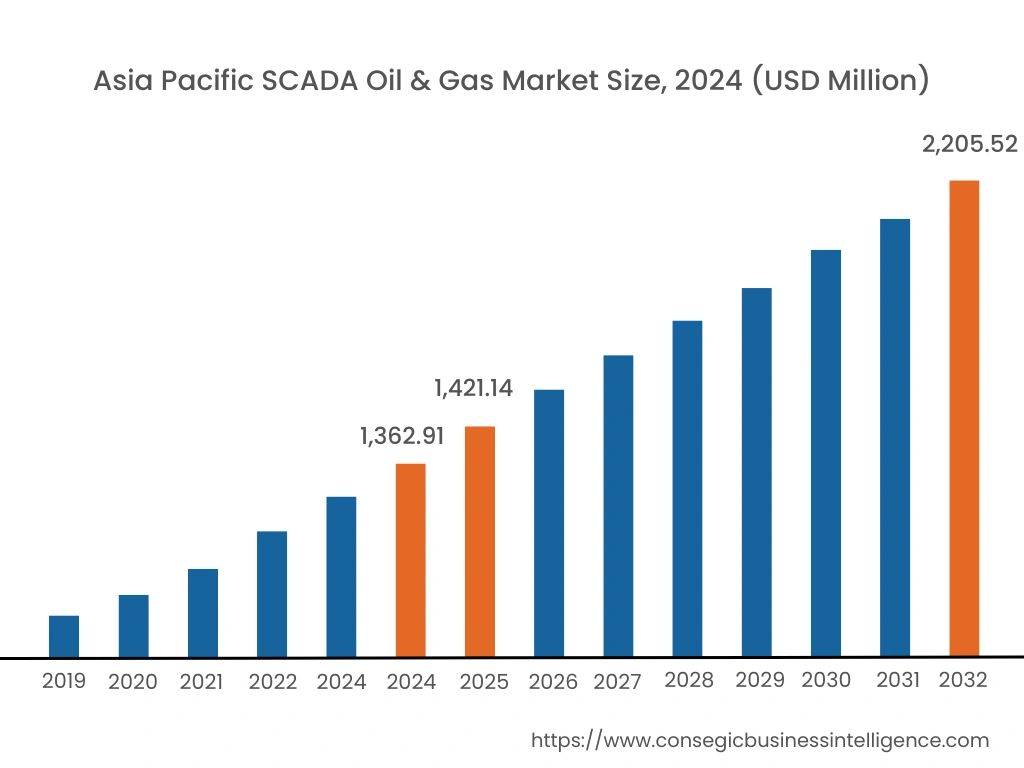

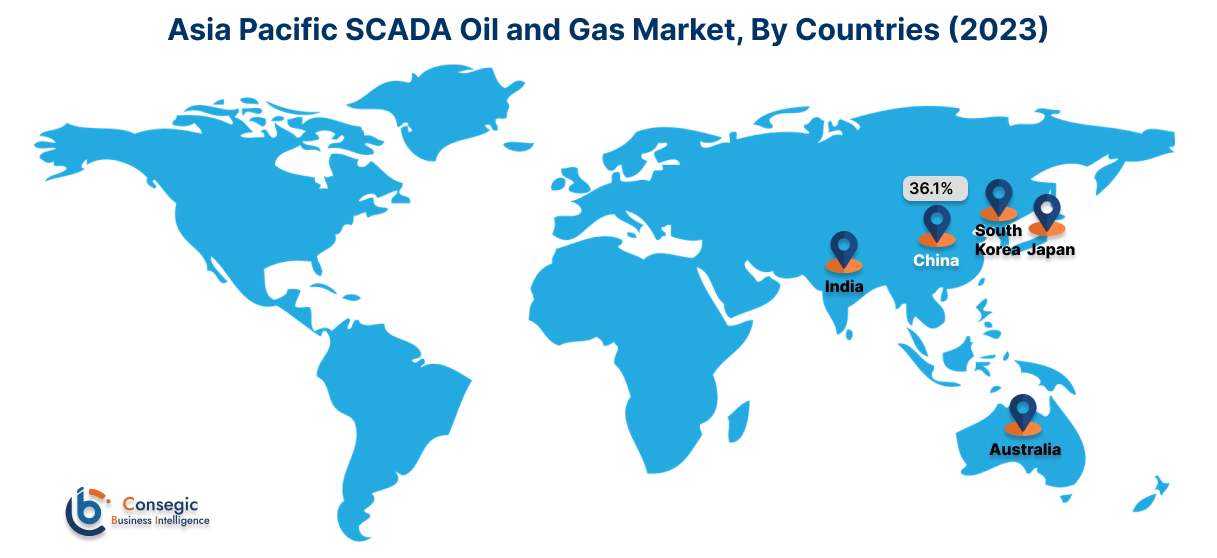

アジア太平洋地域は、2024年に13億6,291万米ドルと評価されました。さらに、2025年には14億2,114万米ドルに成長し、2032年までに22億552万米ドルを超えると予測されています。このうち、中国の収益シェアは最大で36.1%を占めました。SCADA石油・ガス市場分析によると、運用効率の向上の必要性から石油・ガスインフラへの投資増加などの要因が、特に中国、インド、日本などの国で市場の成長を促進すると予想される重要な側面です。石油・ガスなどの産業向けSCADAシステムの急速な発展と需要の高まりは、SCADA石油・ガス市場の成長を加速させます。ガス市場の拡大

- 例えば、2024年4月、中国の石油会社である永華油田は中国政府と生産分与契約の改訂を締結しました。この油田の生産量は、日量4万5000バレルから8万バレルに増加することを目指しています。

北米の市場規模は、2024年の15億3,507万米ドルから2032年には23億4,748万米ドルを超えると予測されており、2025年には15億9,308万米ドル増加すると予測されています。この成長は、石油プラントの拡張性と柔軟性を必要とするクラウドコンピューティングや機械学習といった先進技術の導入増加によって牽引されています。そのため、遠隔監視・制御機能は、石油・ガスプラントのSCADA(石油・ガスプラント監視・制御システム)の効率性向上に貢献しています。ガス市場。

- 2024年5月、米国に拠点を置くハネウェルは、ウェザーフォードのCygnet SCADAプラットフォームと提携し、温室効果ガス排出量削減のための洞察を提供することで、モニタリングとレポート作成を行いました。

地域動向分析によると、欧州の厳格な炭素排出規制により、持続可能なSCADAソリューションの採用が増加し、それがSCADA石油・ガス市場の需要を押し上げています。さらに、市場分析によると、中東およびアフリカ地域における市場を牽引する主な要因には、油田関連の生産コスト削減に向けた投資の増加と技術進歩が含まれます。精製プロジェクトへの投資増加は、ラテンアメリカ地域の市場成長を加速させています。

主要プレーヤーと市場シェアに関する洞察:

SCADA石油・ガス市場は、主要プレーヤーが国内外の市場にサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、世界のSCADA石油・ガス市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用しています。SCADA石油・ガス市場の主要プレーヤーガス業界には以下が含まれます -

- ゼネラル・エレクトリック(米国)

- ABB(スイス)

- ロックウェル・オートメーション(米国)

- シーメンス(ドイツ)

- 三菱電機(日本)

- Schneider Electric SE (フランス)

- Larsen & Toubro Limited(インド)

- 横河電機株式会社(日本)

- Emerson Electric Co.(米国)

- Honeywell International Inc.(米国)

SCADA 石油・ガス市場エコシステムガス市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 72億4,307万米ドル |

| 年平均成長率(CAGR)(2025年~2032年) | 5.8% |

| 作成者タイプ |

|

| ストリーム別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他MEA |

| ラテンアメリカ | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポート対象範囲 |

|

報告書で回答された主な質問

SCADA 石油・ガス市場はどのくらいの規模ですか? +

SCADA石油・ガス市場規模は、2024年の46億2,776万米ドルから2032年には72億4,307万米ドルを超えると推定され、2025年には48億1,186万米ドルに増加し、2025年から2032年にかけて5.80%のCAGRで成長すると予測されています。

SCADA 石油・ガス市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

SCADA 石油・ガス市場レポートには、タイプ、ストリーム、地域ごとの具体的なセグメンテーションの詳細が含まれています。

成長に最も急速に影響を与えると予想されるセグメントはどれですか? +

タイプセグメントでは、システム統合、保守、サポートの要件により、サービス部門が予測期間中に最も急速に成長するセグメントとなります。

SCADA 石油・ガス市場の主要プレーヤーは誰ですか? +

SCADA石油・ガス市場の主な参加者は、ゼネラル・エレクトリック(米国)、ABB(スイス)、シュナイダーエレクトリックSE(フランス)、ロックウェル・オートメーション社(米国)、シーメンス(ドイツ)、三菱電機株式会社(日本)、ラーセン・アンド・トゥブロ社(インド)、横河電機株式会社(日本)、エマソン・エレクトリック社(米国)、ハネウェル・インターナショナル社(米国)です。