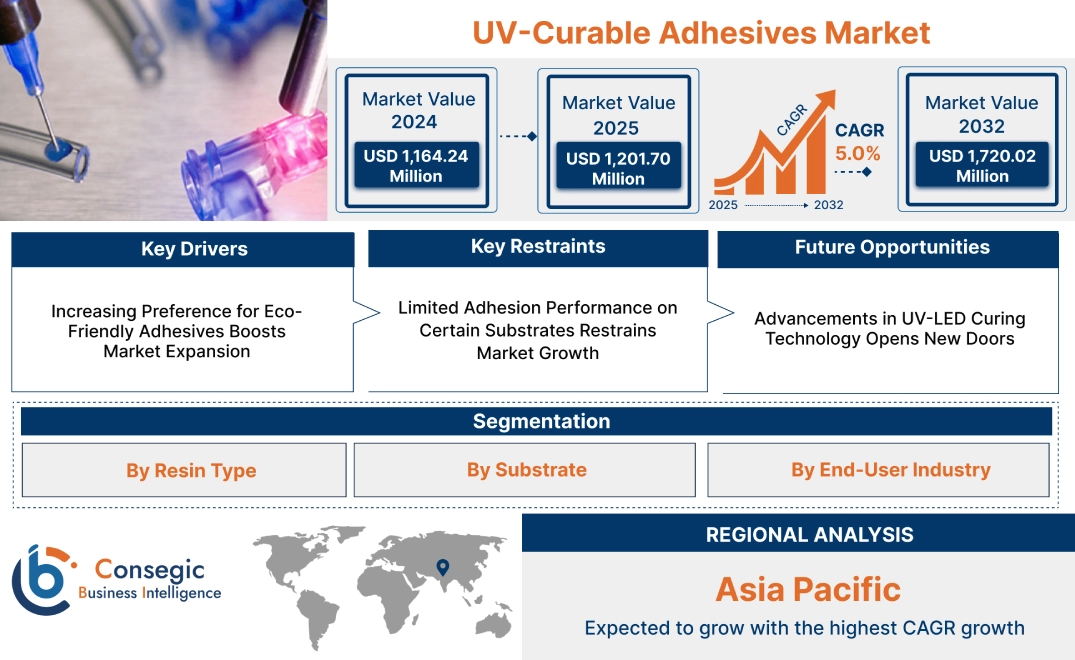

UV硬化型接着剤市場規模:

UV硬化型接着剤市場規模は、2024年の11億6,424万米ドルから2032年には17億2,002万米ドルを超えると推定され、2025年には12億170万米ドルに達すると予測されています。2025年から2032年にかけて5.0%のCAGRで成長すると予想されています。

UV硬化型接着剤市場の範囲と概要:

これらの接着剤は、紫外線(UV)照射により急速に硬化するため、優れた接着強度と様々な基材への汎用性を備えています。オリゴマー、モノマー、光開始剤からなるこれらの接着剤は、精密かつ迅速な接着が求められる用途で広く使用されています。主な特性として、高い透明性、低収縮性、優れた耐熱性、複雑な形状への適合性などが挙げられます。その利点として、処理時間の短縮、製品品質の向上、そして溶剤を使用しないため環境への配慮が挙げられます。用途は、電子機器組立、医療機器、光学接着、パッケージングなど多岐にわたり、強度、信頼性、速硬化性に優れた接着剤が不可欠な分野です。最終用途産業には、電子機器、ヘルスケア、自動車、航空宇宙などがあり、効率的な組立ソリューションの進歩とUV硬化技術の進歩が牽引しています。

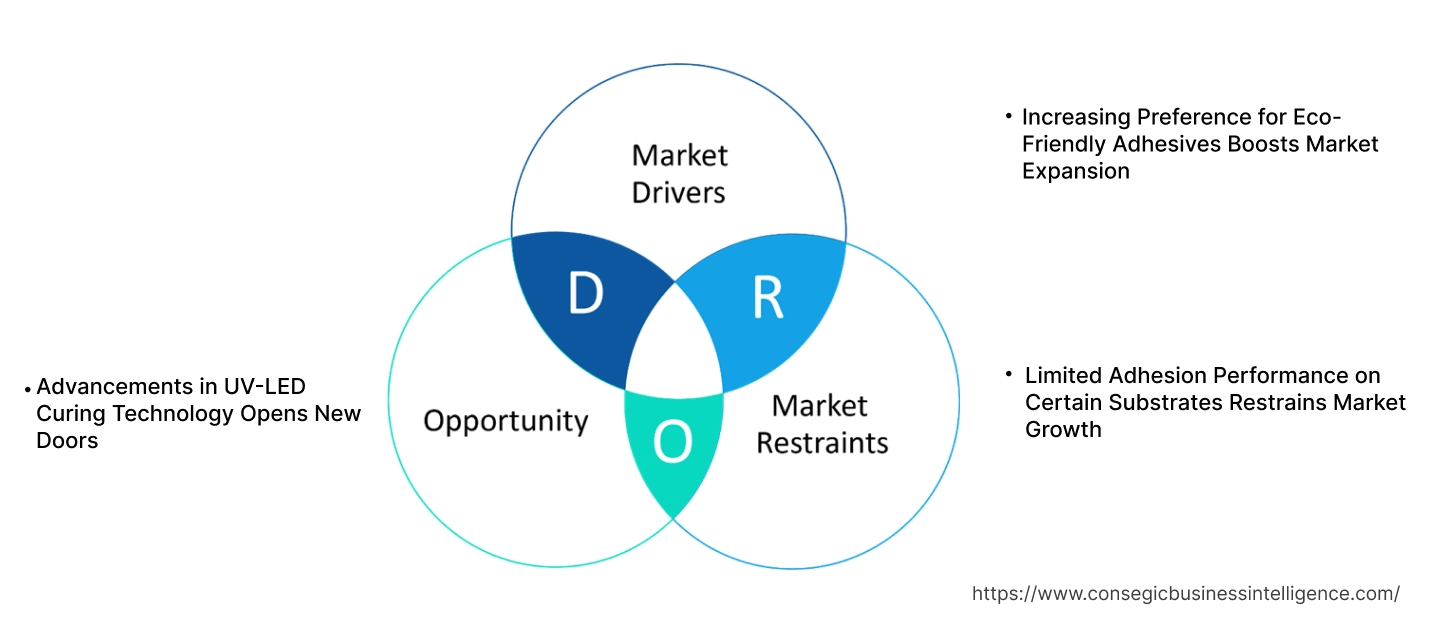

UV硬化型接着剤市場のダイナミクス - (DRO) :

主な推進要因:

環境に優しい接着剤への需要の高まりが市場拡大を促進

UV硬化型接着剤市場の拡大は、環境に優しい接着剤の需要が牽引しています。これらの製品は、世界的な持続可能性目標と厳格な環境規制に適合しているためです。溶剤型接着剤とは異なり、UV硬化型接着剤は溶剤を含まず、硬化プロセス中に揮発性有機化合物(VOC)を排出しないため、環境への影響を低減します。この特性により、電子機器、自動車、医療機器製造など、持続可能な製造方法を求める業界にとって理想的な選択肢となっています。

さらに、欧州連合(EU)のREACH規則(化学物質の登録、評価、認可、制限に関する規則)や米国環境保護庁(EPA)の大気浄化法などの規制枠組みは、環境負荷の少ない接着剤の採用を促進しています。メーカーは、接着剤のバイオベース含有量を向上させるための研究開発にも投資しており、環境に優しい代替品としての接着剤の魅力をさらに高めています。消費者と産業界における環境に優しい製品への関心の高まりは、UV硬化型接着剤のトレンドを加速させ、様々な用途において好ましいソリューションとして位置づけられると予想されます。

主な制約:

特定の基材への接着性能の限界が市場成長を阻害

UV硬化型接着剤市場の拡大における主要な課題の一つは、特定の基材、特に不透明またはUVを遮断する材料への接着性能の限界です。UV硬化型接着剤は、効果的な硬化のために紫外線の透過を必要とします。金属、セラミック、着色度の高いプラスチックなど、紫外線を吸収または反射する基材は硬化プロセスを阻害し、接着不良や強度低下につながる可能性があります。

この制約により、難接着材料への接着が必要な業界では、UV硬化型接着剤の使用が制限されています。メーカーは、他の接着技術と組み合わせたり、基材表面を加工したりする必要があり、塗布プロセスの複雑さとコストが増大します。この問題に対処するには、より幅広い基材で効果的な性能を発揮できるよう、接着剤の配合と硬化技術のさらなる革新が必要です。こうした進歩がなければ、代替接着剤が優れた性能を発揮する用途において、成長の制約に直面する可能性があります。

将来の機会:

UV-LED硬化技術の進歩が新たな可能性を開く

UV-LED硬化技術の進歩は、硬化プロセスの効率と持続可能性を向上させることで、UV硬化型接着剤市場の成長を後押ししています。従来の水銀ランプとは異なり、UV-LEDシステムは動作寿命が長く、エネルギー効率が高く、発熱量が少ないため、熱に弱い基材や精密用途に適しています。これらのシステムは、有害な水銀の使用を排除し、水俣条約などの環境規制にも適合しています。

波長可変機能を備えたUV-LEDシステムの開発により、UV硬化型接着剤の用途範囲がさらに拡大し、これまで硬化が困難だった材料の効率的な硬化が可能になります。さらに、UV-LED硬化システムはコンパクトで持ち運びやすいため、メーカーは生産ラインにシームレスに統合でき、プロセス効率を向上させ、ダウンタイムを削減できます。

UV-LED技術の採用拡大は、メーカーがLED硬化に最適化された製品を開発するにつれて、接着剤配合の革新を促進すると期待されています。このトレンドは、精密さと持続可能性が重要な優先事項である電子機器、自動車、包装などの業界全体に新たな市場機会を生み出しています。

UV硬化型接着剤市場のセグメント分析:

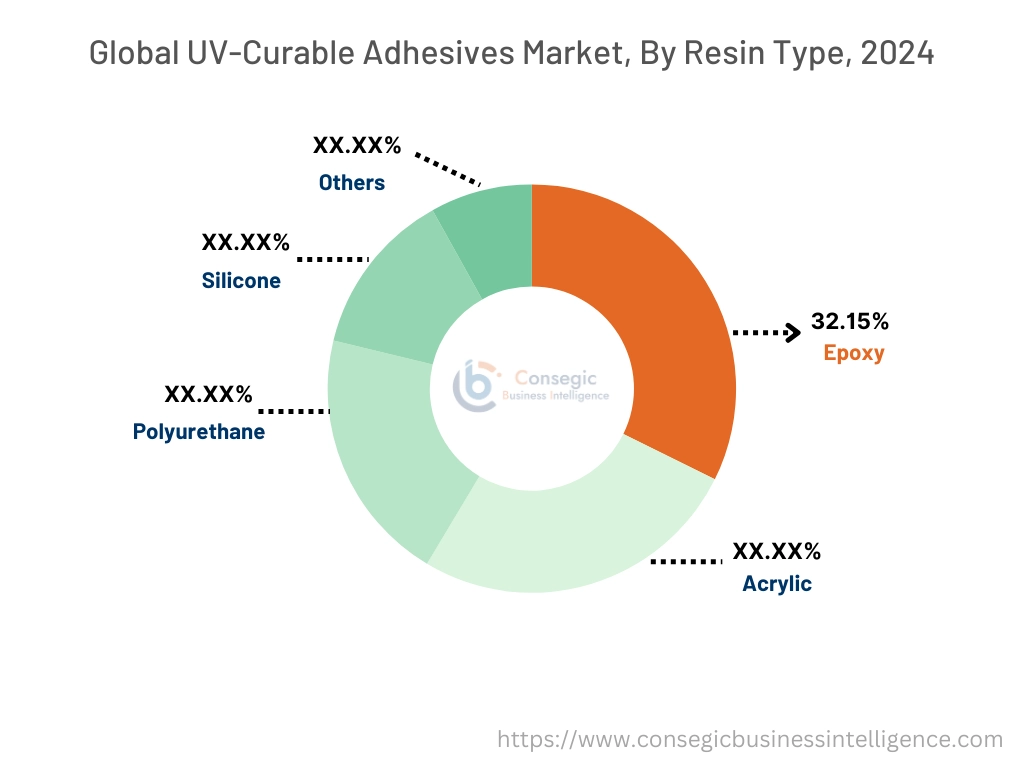

樹脂タイプ別:

樹脂タイプに基づいて、市場はエポキシ、アクリル、ポリウレタン、シリコーン、その他に分類されます。

2024年には、UV硬化型接着剤市場においてエポキシセグメントが最大の収益を占め、シェアは32.15%でした。

- エポキシ系接着剤は、優れた機械的強度と化学的安定性により広く使用されています。優れた耐性と接着特性を備えています。

- これらの接着剤は、電子機器、自動車、航空宇宙産業など、高い耐久性と精度が求められる用途に最適です。

- エポキシ接着剤の魅力は、高温や化学物質への曝露など、過酷な環境下でも高性能な接着を提供できる点にあります。

- さらに、速硬化型などのエポキシ配合の進歩により、様々な業界での採用がさらに進んでいます。

- このように、エポキシ接着剤の分析は、その優れた性能特性と、電子機器や自動車などの需要の高い業界での広範な使用によって、UV硬化型接着剤市場のトレンドを牽引しています。

アクリルセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- アクリル系接着剤は、硬化時間が短く、柔軟性があり、プラスチックや金属などの様々な基材に強力な接着力を発揮するため、人気が高まっています。

- これらの接着剤は、迅速な処理と信頼性の高い接着が不可欠な医療機器の製造および包装用途で特に好まれています。

- 持続可能なソリューションへの関心の高まりは、厳しい環境規制に準拠した低VOCアクリル接着剤の開発にもつながっています。

- したがって、アクリル接着剤は、その汎用性と硬化時間の短さに支えられ、急速に成長すると予想されています。UV硬化型接着剤市場分析によると、医療および包装用途での採用が増加しています。

基材別:

基材に基づいて、市場はガラス、プラスチック、金属、木材、その他に分類されます。

2024年にはガラスセグメントが最大の収益シェアを占めました。

- ガラス基板は、電子機器、医療機器、自動車などの産業用途で高性能接着剤を必要とします。

- UV硬化型接着剤は、透明性、耐紫外線性、強力な接着性を備えているため、ガラスの接着に適しています。

- これらの接着剤は、光学機器、ディスプレイ、装飾ガラス用途で広く使用されています。

- スマートフォンの製造におけるUV硬化型接着剤の採用増加は、

- UV硬化型接着剤市場分析によると、高精度光学・電子アプリケーションにおける製品の使用増加がガラスセグメントを牽引しています。

予測期間中、プラスチックセグメントは最も高いCAGRを記録すると予想されています。

- プラスチックは、電子機器、自動車、包装などの業界で広く使用されており、様々なプラスチック材料との強力な接着性と適合性を備えた接着剤が求められています。

- これらの接着剤は、速硬化性、柔軟性、そしてポリカーボネートやABSを含む様々な種類のプラスチックを接着する能力を備えており、これらの要件を満たしています。

- 自動車や電子機器における軽量素材のトレンドの高まりと、環境に優しい接着剤ソリューションへのニーズが相まって、このセグメントのUV硬化型接着剤市場の成長を牽引しています。

- したがって、この分析では、軽量素材やプラスチック接着におけるUV硬化剤の汎用性。

エンドユーザー業界別:

エンドユーザー業界に基づいて、市場はヘルスケア、エレクトロニクス・半導体、自動車、包装、建設、その他に分類されます。

エレクトロニクス・半導体2024年には、半導体分野がUV硬化型接着剤市場シェアで最大のシェアを占めました。

- UV硬化型接着剤は、電子機器および半導体産業に不可欠な存在であり、繊細な部品の接着、封止、シーリングに使用されています。

- これらの接着剤は、精密な接着、耐熱性、優れた電気絶縁性を備えているため、回路基板、センサー、ディスプレイアセンブリなどの用途に最適です。

- 小型電子機器の技術向上と半導体技術の進歩が、UV硬化型接着剤の採用を促進しています。

- そのため、電子機器およびUV硬化型接着剤市場のトレンドは、半導体が牽引しており、これは高度な電子機器や半導体部品における精密接着ソリューションの用途増加によるものです。

ヘルスケア分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- ヘルスケア業界では、注射器、カテーテル、外科用器具などの医療機器の製造にUV硬化型接着剤が広く使用されています。

- 生体適合性、速硬化性、そして多様な材料を接着する能力により、この分野に不可欠なものとなっています。

- 使い捨て医療機器の用途増加とヘルスケア技術の進歩が、この分野の成長を後押ししています。

- さらに、医療機器における安全で信頼性の高い接着ソリューションに対する厳格な規制要件も、その採用を促進しています。

- 使い捨て医療機器のトレンド増加と、信頼性の高い接着剤を必要とするヘルスケア技術の進歩に支えられ、ヘルスケア分野は急速な成長が見込まれています。ソリューション

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

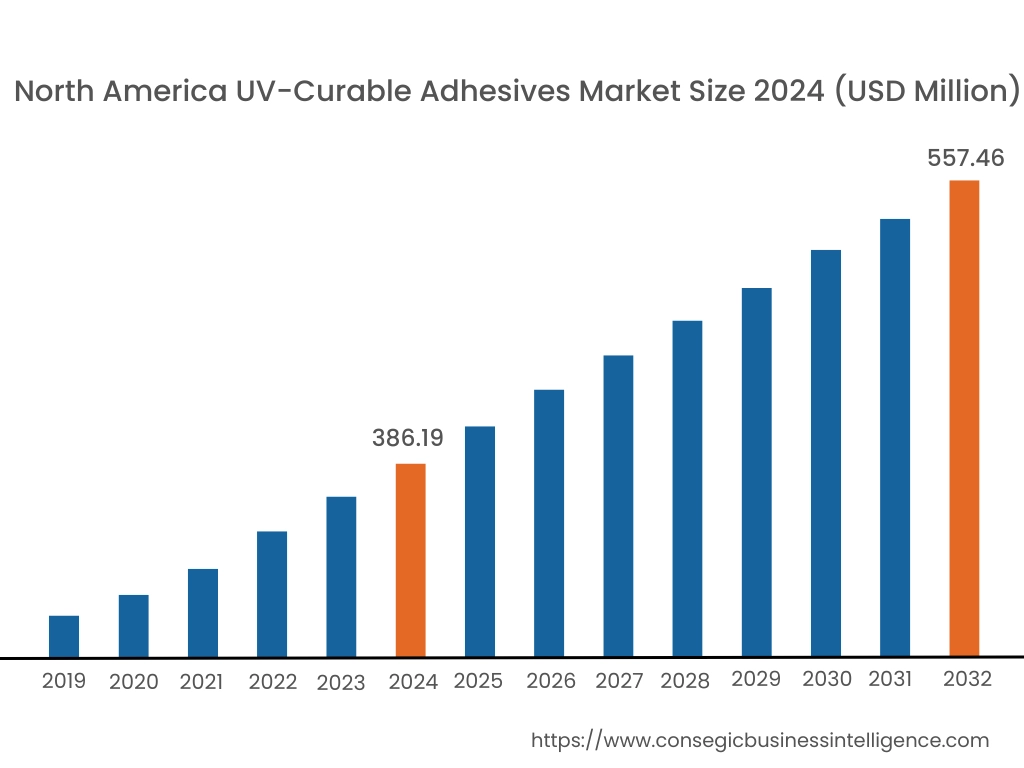

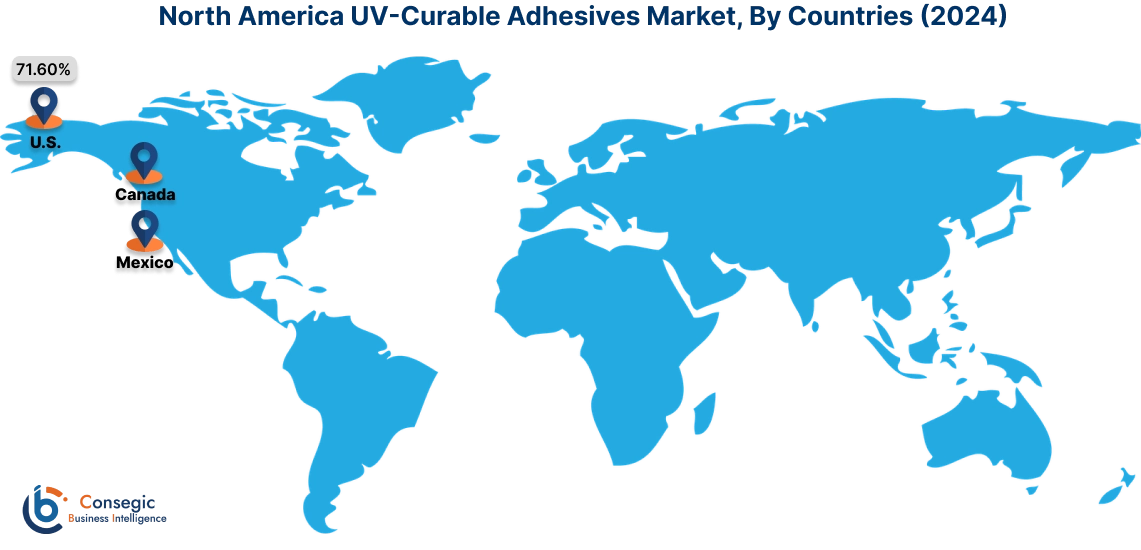

2024年の北米市場規模は3億8,619万米ドルで、2032年には5億5,746万米ドルに達すると予想されています。北米市場において、基準年である2024年において米国は71.60%と最大のシェアを占めました。

北米は、電子機器、医療、自動車セクターからの旺盛な需要に牽引され、UV硬化型接着剤業界を牽引しています。米国は、迅速な硬化時間と高精度が不可欠な電子機器組立において広く採用されており、この地域をリードしています。医療機器メーカーもまた、使い捨て医療製品の接着用途にこれらの接着剤を多用しています。カナダの市場は、拡大する包装および建設セクターに牽引され、着実に成長しています。しかし、先進的なUV硬化型接着剤の高コストや、VOC排出に関する厳格な環境規制といった課題は依然として大きなものです。

アジア太平洋地域は、予測期間中に5.4%のCAGR(年平均成長率)を記録し、市場が最も高い成長率を記録しています。分析によると、アジア太平洋地域は、中国、日本、韓国などの国々における急速な工業化と、電子機器、自動車、建設セクターからのUV硬化型接着剤市場機会の拡大に牽引され、最も急速に成長している地域です。中国は、電子機器製造セクターの活況と環境に優しい接着剤ソリューションへの関心の高まりにより、最大の貢献者となっています。日本の先進的な自動車・電子機器産業は、特に精密接着用途において、高性能UV硬化型接着剤市場の需要を促進しています。インドでは、包装・建設産業の急速な発展により市場が拡大しています。しかしながら、この地域は、高度なUV硬化技術の認知度が低いことや、初期投資コストが高いことといった課題に直面しています。

欧州地域のUV硬化型接着剤市場分析では、自動車、包装、航空宇宙などの業界からの堅調な需要が示されています。ドイツは、強力な自動車製造基盤を活かし、この地域をリードしています。自動車製造分野では、軽量組み立てや接着に接着剤が広く使用されています。英国とフランスは、持続可能な包装ソリューションや電子機器製造における接着剤の使用増加を背景に、重要な貢献国となっています。さらに、この地域では、厳格なEU規制に準拠した環境に優しい接着剤への注力により、低VOCおよび無溶剤のUV硬化型接着剤のイノベーションが促進されています。しかしながら、UV硬化システムに伴う高いエネルギーコストが、より広範な普及への課題となっています。

中東・アフリカ地域では、主にUAEとサウジアラビアにおける建設・インフラプロジェクトへの投資増加に牽引され、UV硬化型接着剤市場の機会が着実に拡大しています。建設分野におけるUV硬化型接着剤の需要は、その速硬化性と強力な接着力により伸びており、建築用途に最適です。アフリカでは、南アフリカが主要市場であり、自動車の修理・メンテナンス用途での採用が増加しています。しかし、この地域は、現地生産能力の限界や輸入接着剤への依存といった課題に直面しており、コスト競争力に影響を与える可能性があります。

ラテンアメリカはUV硬化型接着剤の新興市場であり、ブラジルとメキシコがUV硬化型接着剤市場のトレンドを牽引しています。この地域の需要は、包装および自動車分野、特に軽量接着ソリューションにおける採用の増加によって牽引されています。ブラジルでは、持続可能な包装材料への関心が高まっており、食品・飲料包装用途での採用が進んでいます。メキシコの電子機器製造部門の拡大も市場の成長に貢献しています。しかし、この地域は経済の不安定さや高度な硬化技術へのアクセスの制限といった課題に直面しており、これらの課題がUV硬化型接着剤の普及を阻害する可能性があります。

主要企業と市場シェアに関する洞察:

UV硬化型接着剤市場は競争が激しく、主要企業が国内外の市場に製品とサービスを提供しています。主要企業は、世界のUV硬化型接着剤市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの投入において、複数の戦略を採用しています。UV硬化型接着剤業界の主要企業には、以下が含まれます。

- Henkel AG & Co. KGaA(ドイツ)

- B. Fuller Company(米国)

- 3M Company(米国)

- Sika AG(スイス)

- Dymax Corporation(米国)

- DELO Industrie Klebstoffe GmbH & Co. KGaA (ドイツ)

- Master Bond Inc. (米国)

- Permabond LLC (米国)

- Panacol-Elosol GmbH (ドイツ)

- Epoxy Technology (Meridian Adhesives Group LLC) (米国)

UV硬化型接着剤市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019~2032年 |

| 2032年の市場規模 | 17億2,002万 |

| CAGR (2025~2032年) | 5.0% |

| 樹脂タイプ別 |

|

| 基材別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ 中東・アフリカ(MEA)のその他地域 |

| 中南米 | ブラジル アルゼンチン チリ 中南米のその他地域 |

| レポート対象範囲 |

|