- まとめ

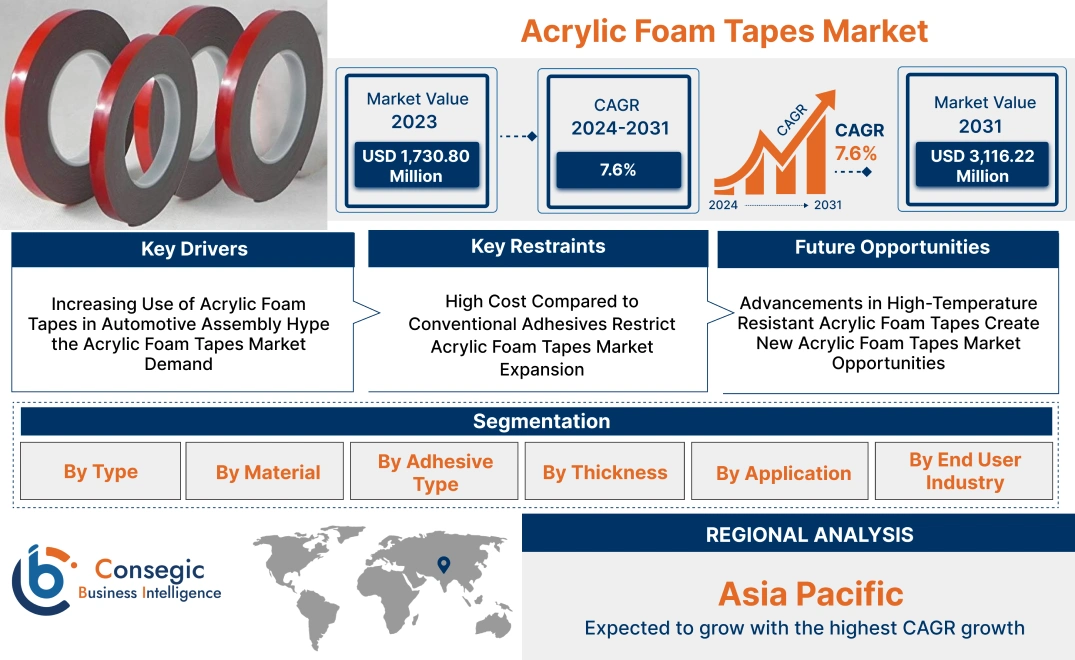

アクリルフォームテープ市場規模:

アクリルフォームテープ市場規模は、2023年の17億3,080万米ドルから2031年には31億1,622万米ドルを超えると推定されています。さらに、2024年には18億3,198万米ドルに拡大し、2023年から2031年にかけて7.6%の年平均成長率(CAGR)で成長すると予測されています。

アクリルフォームテープ市場の範囲と概要:

アクリルフォームテープは、粘弾性アクリル材料から作られた感圧接着剤で、強力な接着力と優れた耐久性を備えています。これらのテープは、高い引張強度、環境要因への耐性、応力の均一な分散といった特性を備えています。多様な用途要件に対応するため、様々な厚みとサイズをご用意しています。アクリルフォームテープは、優れた接着力、機械的な留め具の必要性の低減、美観の向上などの利点を備えています。極度の温度下でも接着力を維持し、耐薬品性も備えているため、過酷な環境にも適しています。さらに、騒音や振動を低減し、製品性能の向上にも貢献します。

アクリルフォームテープは、接着、シーリング、取り付け、断熱など、幅広い用途に使用されています。自動車、建設、電子機器、標識などの業界で広く使用されています。自動車メーカーは外装トリムやエンブレムの取り付けに、建設業界ではグレージングやシーリング用途に使用されています。電子機器業界では、デバイスや部品の組み立てにアクリルフォームテープが活用されています。アクリルフォームテープの最終用途産業には、自動車、建設、家電、ヘルスケア、工業製造などがあり、これらの分野では強力で信頼性の高い接着力が製品の品質と性能に不可欠です。

アクリルフォームテープ市場のダイナミクス - (DRO) :

主な推進要因:

自動車組立におけるアクリルフォームテープの使用増加がアクリルフォームテープ市場の盛り上がりを加速需要

アクリルフォームテープは、優れた接着性と美観性から、自動車組立工程でますます利用されています。これらのテープは、金属、プラスチック、塗装面など、様々な材料に優れた接着性を発揮し、ネジやボルトといった従来の機械的締結部品の代替として活用されています。これらのテープを使用することで、メーカーは軽量化、耐久性の向上、そして目に見える締結箇所の削減による車両の美観向上を実現できます。例えば、自動車メーカーはボディサイドモールディング、エンブレム、ウェザーストリップの取り付けにアクリルフォームテープを使用し、シームレスで堅牢な接合を実現しています。自動車組立におけるアクリルフォームテープの採用拡大は、市場動向を大きく後押ししています。

主な制約:

従来の接着剤に比べて高コストなため、アクリルフォームテープ市場の拡大が制限される

アクリルフォームテープは、従来の接着剤やファスナーに比べて高コストであることが多く、普及が制限される可能性があります。高品質のアクリルフォームテープを製造するための製造プロセスと原材料が、価格上昇の一因となっています。小規模産業やコスト重視のセクターでは、これらのテープの導入が困難となり、基本的な要件を満たすより安価な代替品を選択する可能性があります。例えば、低予算の用途では従来の接着剤やファスナーが好まれることが多く、アクリルフォームテープの適用範囲が限られています。このコスト障壁は、特に価格に敏感な地域や業界において、アクリルフォームテープの採用率を低下させ、市場の成長を阻害しています。

将来の機会:

耐熱アクリルフォームテープ市場の進歩が新たな市場機会を創出

耐熱アクリルフォームテープの開発は、市場に大きな成長機会をもたらすと予想されています。電子機器や航空宇宙などの業界では、性能を損なうことなく極限の温度に耐えられる接着ソリューションが求められています。メーカーは、これらの厳しい用途に対応するため、耐熱性を高めたアクリルフォームテープの革新に注力しています。例えば、このようなテープは、熱管理が重要な電気自動車内の部品の接着に使用できる可能性があります。高温環境におけるこれらの特殊テープの需要増加は、アクリルフォームテープ市場の新たな拡大の道を開き、将来的にアクリルフォームテープの適用範囲を拡大するでしょう。

アクリルフォームテープ市場のセグメント分析:

タイプ別:

タイプに基づいて、アクリルフォームテープ市場は両面テープ、片面テープ、自己粘着テープに分類されます。

2023年のアクリルフォームテープ市場シェアでは、両面テープセグメントが最大の収益を占めました。

- 両面テープは、強力な接着力、汎用性、そして金属、ガラス、プラスチックなど、様々な材料を接着する能力を備えています。

- これらのテープは、自動車産業やエレクトロニクス産業において、部品の組み立てに広く使用されています。

- 清潔で耐久性があり、シームレスな接着ソリューションを提供し、ネジやボルトを必要としません。

- 耐熱性、耐湿性、耐溶剤性により、過酷な環境下でも高い有用性を発揮します。

- さらに、両面テープは、建築分野において、構造用グレージングやクラッディング用途で注目を集めています。

- したがって、アクリルフォームテープ市場分析によると、両面テープセグメントの優位性は、幅広い産業用途、優れた性能、そして信頼性の高い接着特性に起因しています。

セルフスティックテープセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 粘着テープは、その容易な貼り付け方法から、梱包、軽量組み立て、DIY用途で広く利用されています。

- 取り付け時間を短縮し、追加の工具や接着剤を必要としないため、非常に便利です。

- 住宅および商業用途における粘着テープの使用増加は、アクリルフォームテープ市場の成長に貢献しています。

- これらのテープは、一時的な接着や取り付け用途で特に人気があります。

- シンプルで費用対効果の高いソリューションへの需要の高まりも、粘着テープの採用をさらに促進しています。

- したがって、アクリルフォームテープ市場分析によると、粘着テープは使いやすさから急速な成長を遂げており、様々な分野で迅速かつ多用途に使用できる理想的な製品となっています。

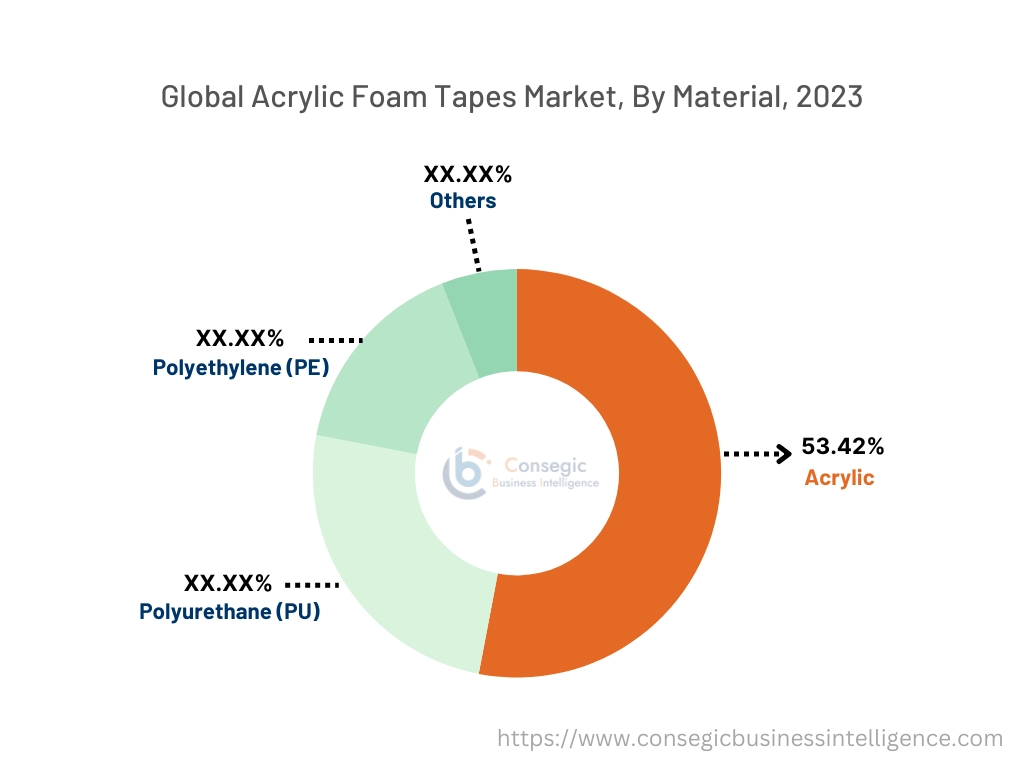

材質別:

材質別に見ると、市場はポリエチレン(PE)、ポリウレタンに分類されます。 (PU)、アクリルなど。

2023年のアクリルフォームテープ市場において、アクリル素材セグメントは53.42%という最大の収益シェアを占めました。

- アクリルベースのテープは、優れた接着性、耐紫外線性、耐環境性で知られています。

- 自動車や建設分野では、高負荷接着に広く利用されています。

- これらのテープは極端な温度にも耐えるため、屋外や産業用途に適しています。

- 透明性と耐候性により、ガラスや看板などの美観接着に適しています。

- アクリル素材は、長寿命とメンテナンスの容易さでも好評です。

- そのため、市場分析によると、優れた特性、長期的な信頼性、そして多様な産業用途への適合性により、アクリル素材が市場を支配しています。用途。

ポリエチレン(PE)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- PEベースのテープは環境に優しく、リサイクル可能であり、高まる環境問題への懸念に合致しています。

- 軽量で柔軟な特性により、包装や軽量アセンブリに適しています。

- これらのテープはコスト効率に優れ、非クリティカルな用途において信頼性の高い接着ソリューションを提供します。

- 持続可能な素材への関心の高まりが、PEベースのテープの需要を促進しています。

- eコマースの包装やその他の業界での採用増加が、その急速な成長を支えています。

- したがって、市場分析によると、PEセグメントは、その持続可能性、手頃な価格、そして様々な非産業用途への適応性により、急速に成長しています。

接着剤の種類別:

接着剤の種類に基づいて、市場は溶剤系、水性、ホットメルト系に分類されます。

2023年には、溶剤系接着剤セグメントが最大の収益シェアを占めました。

- 溶剤系接着剤は高い接着強度と耐熱性を備えており、要求の厳しい用途に最適です。

- 自動車産業や航空宇宙産業では、構造接着に広く使用されています。

- これらのテープは過酷な条件下でも優れた性能を発揮し、耐久性と信頼性を提供します。

- 金属や複合材料など、多様な材料を接着できるため、汎用性が向上します。

- 溶剤型接着剤は、湿気、油、化学物質にさらされても接着力を維持します。

- そのため、市場分析によると、溶剤型接着剤セグメントは、需要の高い産業用途における優れた性能により、市場をリードしています。

水性接着剤セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 水性接着剤は環境に優しく、VOC排出量が少ないため、持続可能な選択肢となります。

- その用途は、包装、

- 様々な業界で環境に優しいソリューションへの移行が進み、これらの採用が促進されています。

- これらの接着剤は費用対効果が高く、重要度の低い用途に適しています。

- VOC規制と環境コンプライアンスの強化が、アクリルフォームテープ市場の需要を牽引しています。

- 市場分析によると、水性接着剤は環境への配慮と軽量用途への適合性から急速に普及しています。

厚さ別:

厚さに基づいて、市場は1mm未満、1~2mm、2mm超に分類されます。

1~2mmの厚さのセグメントが、2018年最大の収益シェアを占めました。 2023年

- この厚さの範囲は、強度と柔軟性のバランスが取れており、産業用途に適しています。

- このカテゴリーのテープは、接着、実装、絶縁の目的で一般的に使用されています。

- 最適な厚さにより、粗面や凹凸面を含むさまざまな表面への適合性が確保されています。

- 自動車業界や建設業界では、耐久性のある接着ソリューションとして好まれています。

- 熱や湿気などの環境要因に対する耐性により、実用性が向上しています。

- したがって、市場分析によると、1mm~2mmの厚さのセグメントは、その汎用性と産業用途での幅広い採用により、市場を支配しています。

1mm未満のセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 薄型テープは、電子機器の組み立てやラベル貼り。

- 接着強度を損なうことなく軽量ソリューションを提供します。

- これらのテープは、小型デバイスやコンパクトなアセンブリにますます採用されています。

- 目立たない性質は、きれいでシームレスな仕上がりが求められる用途に最適です。

- 業界全体でコンパクトで軽量な設計へのトレンドが高まっており、これらのテープの普及を後押ししています。

- 市場分析によると、薄型テープは、特に電子機器や高度なアセンブリにおける精密で軽量な用途に適しているため、急速に成長しています。

用途別:

用途別に、市場は接着、実装、シーリング、絶縁、その他に分類されています。

接着セグメントが最大の収益シェアを占めました。 2023年

- アクリルフォームテープは、優れた接着強度と耐久性を備え、接着用途に不可欠です。

- 自動車、建設、エレクトロニクス業界では、恒久的な接着ソリューションとして広く使用されています。

- 機械的な留め具が不要になることで、美観が向上し、材料コストが削減されます。

- 接着用途には、パネル、トリム、構造部品の組み立てが含まれます。

- 接着用途における高性能接着剤の使用は、長期的な信頼性を確保します。

- したがって、市場分析によると、接着セグメントは、その汎用性と耐久性により、多様な産業ニーズに対応し、市場を支配しています。

シーリングセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- シーリングテープは、建設や空調などの用途で、防湿性と気密性を確保するために使用されています。

- 優れた断熱性とバリア性を備え、保護用途に最適です。

- インフラ開発・改修プロジェクトの増加に伴い、シーリングテープの採用が進んでいます。

- 漏洩防止と省エネ効果が高く、トレンドとなっています。

- シーリングテープは、高い耐環境性が求められる用途に適しています。

- 市場分析によると、シーリング分野は、様々な業界において断熱性と環境保護性を高める上で重要な役割を果たしているため、急速に成長しています。

エンドユース業界別:

エンドユーザー業界別に見ると、市場は自動車、建築・土木、建設、土木、建設に分類されます。建設、エレクトロニクス、航空宇宙など、多岐にわたります。

2023年には、自動車産業が最大の収益シェアを占めました。

- アクリルフォームテープは、車両の外装パネル、トリム、構造部品の接着に広く使用されています。

- 機械的な留め具に代わることで、車両の軽量化と燃費向上に貢献します。

- 振動、温度、耐候性に優れているため、自動車用途において長期的な耐久性を確保します。

- また、シームレスな接着を可能にすることで、車両の美観も向上させます。

- 自動車生産台数の増加と軽量素材の進歩が、アクリルフォームテープ市場のトレンドに貢献しています。

- 市場分析によると、自動車部門は、車両の組み立てと設計においてアクリルフォームテープが広く使用されているため、市場をリードしています。

エレクトロニクス業界は、2023年に最も急速な成長を記録すると予想されています。予測期間中のCAGR。

- アクリルフォームテープは、電子部品の接着やデバイス内の絶縁に使用されます。

- 高度な電子機器に必要な熱安定性と接着強度を備えています。

- 小型で効率的なデバイスへの需要の高まりにより、エレクトロニクス分野でのアクリルフォームテープの採用が促進されています。

- 精密な接着を可能にし、電子機器アセンブリのサイズと重量を削減します。

- ウェアラブルデバイスとスマートデバイスの人気の高まりにより、市場見通しが高まっています。

- 市場分析によると、エレクトロニクス分野は、技術の進歩と軽量でコンパクトな電子製品への需要の高まりにより、急速に拡大しています。

地域分析:

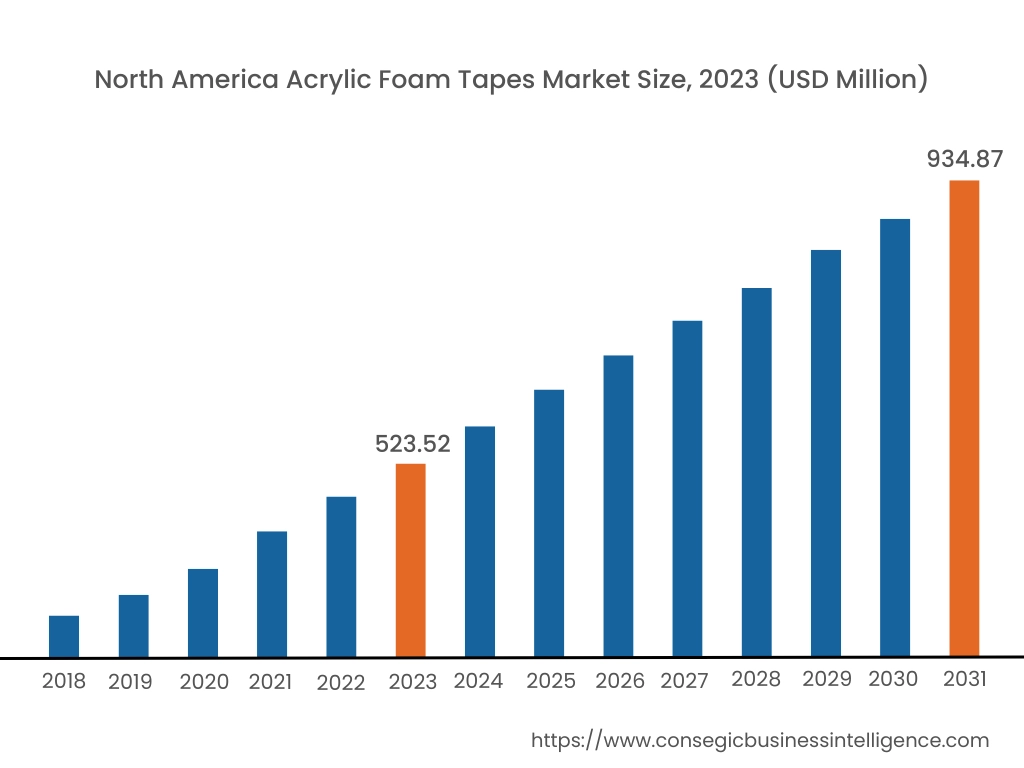

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東およびアフリカが含まれます。ラテンアメリカ。

2023年の北米市場は5億2,352万米ドルと評価され、2031年には9億3,487万米ドルに達すると予想されています。北米では、基準年である2023年に米国が72.80%と最大のシェアを占めました。北米は、主に自動車、建設、エレクトロニクス産業からの需要に牽引され、アクリルフォームテープ市場で大きなシェアを占めています。米国とカナダは、接着、断熱、制振などの用途におけるアクリルフォームテープの採用増加を背景に、アクリルフォームテープの強力な生産・消費基盤を確立しています。環境持続可能性に関する厳格な規制と、効率的な接着剤ソリューションに対する消費者の嗜好の高まりは、この地域の市場パフォーマンスに影響を与える主要な要因です。

アジア太平洋地域では、市場は予測期間中に7.9%のCAGR(年平均成長率)と最も高い成長を遂げています。この地域、特に中国、日本、インドは、自動車、エレクトロニクス、建設などの製造業の活況の恩恵を受けており、いずれもアクリルフォームテープの重要な消費者です。自動車製造における軽量素材への注目の高まりと、省エネ建築のニーズの高まりは、アクリルフォームテープ市場の需要をさらに押し上げています。競争力のある価格設定とアジア太平洋地域における原材料の入手しやすさも、市場の継続的な拡大を支えています。

ヨーロッパは、先進的な自動車および建設セクターに牽引され、アクリルフォームテープの主要市場であり続けています。ドイツ、フランス、英国は、自動車の軽量化のトレンドの高まりにより、アクリルフォームテープの主要市場であり、これらの地域では接着およびシーリング用途にアクリルフォームテープが広く使用されています。この地域では、持続可能性と環境に優しいソリューションへの注力もあって、アクリルフォームテープの需要が高まっており、特にエネルギー効率が重視される包装・建設セクターにおいて顕著です。

中東・アフリカのアクリルフォームテープ市場は比較的初期段階ですが、UAEや南アフリカといった国々を中心に着実に拡大しています。この地域の市場成長は、建設業界と自動車業界が大きな役割を果たしています。インフラ整備が加速し、自動車生産が増加するにつれて、接着、断熱、シーリング用途のアクリルフォームテープの需要が高まっています。しかしながら、生産コストの高さや原材料の入手性不足といった課題が、市場拡大のペースに影響を与える可能性があります。

ラテンアメリカでは、アクリルフォームテープ市場が発展しており、ブラジルとメキシコがこの地域の成長を牽引しています。自動車、包装、建設セクターは、アクリルフォームテープの主要なエンドユーザーです。これらの業界における高性能テープの需要と、エネルギー効率と持続可能性への関心の高まりが、市場の発展を支えています。市場は、地域における建設活動の拡大と自動車製造拠点の拡大からも恩恵を受けています。

主要プレーヤーと市場シェアに関する洞察:

世界のアクリルフォームテープ市場は、主要プレーヤーが国内外の市場にFWA(アクリルフォームテープ)を提供しており、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの展開において、複数の戦略を採用することで、世界のアクリルフォームテープ市場における確固たる地位を維持しています。アクリルフォームテープ市場における主要企業は以下の通りです。

- 3M Company (米国)

- Tesa SE (ドイツ)

- Mactac (米国)

- Shurtape Technologies LLC (米国)

- Shenzhen Kintec Adhesive Technology Co., Ltd. (中国)

- Avery Dennisonコーポレーション(米国)

- サンゴバン(フランス)

- 日東電工株式会社(日本)

- リンテック株式会社(日本)

- インターテープポリマーグループ(カナダ)

アクリルフォームテープ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 31億1,622万米ドル |

| CAGR (2024年~2031年) | 7.6% |

| タイプ別 |

|

| 材質別 |

|

| 接着剤の種類別 |

|

| 厚さ別 |

|

| 用途別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 南アフリカ韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

アクリルフォームテープ市場はどのくらいの規模ですか? +

2023年のアクリルフォームテープ市場は17億3,080万米ドルでした。

2031 年までにアクリルフォームテープ市場の潜在的な市場評価はどうなるでしょうか? +

2031年には、アクリルフォームテープ市場の市場規模は31億1,622万米ドルに達すると予想されています。

アクリルフォームテープ市場レポートでカバーされているセグメントは何ですか? +

このレポートで取り上げられているセグメントは、診断およびエンドユーザー業界です。

アクリルフォームテープ市場の主要プレーヤーは誰ですか? +

3M Company(米国)、Tesa SE(ドイツ)、Avery Dennison Corporation(米国)、Saint-Gobain(フランス)、日東電工株式会社(日本)、リンテック株式会社(日本)、Intertape Polymer Group(カナダ)、Mactac(米国)、Shurtape Technologies LLC(米国)、Shenzhen Kintec Adhesive Technology Co., Ltd.(中国)は、アクリルフォームテープ市場の主要企業です。