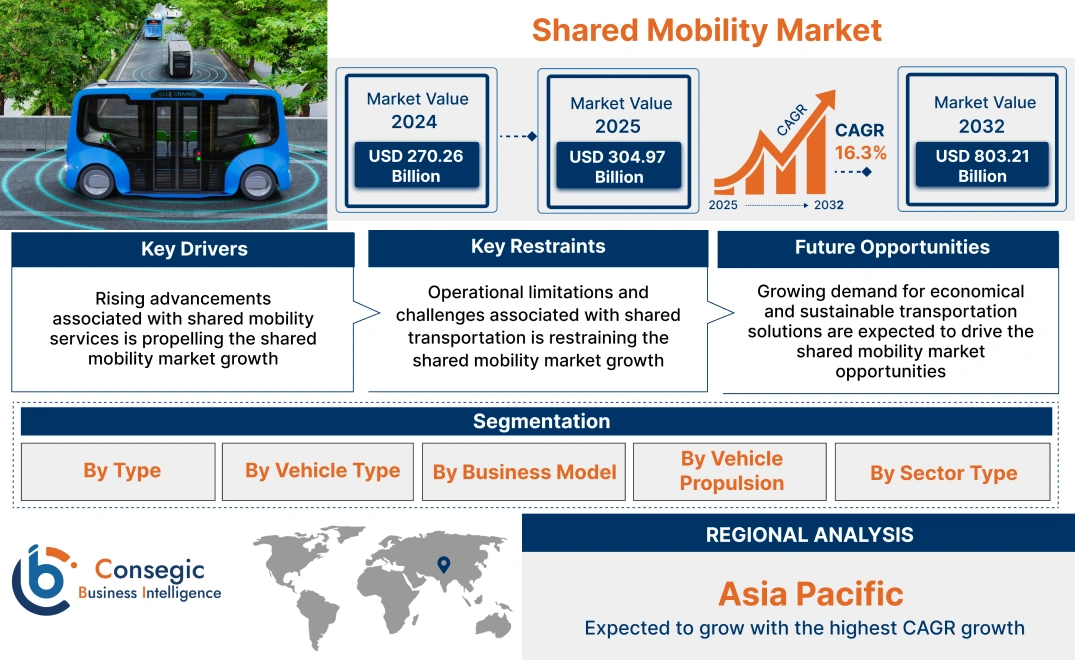

シェアードモビリティ市場規模:

シェアードモビリティ市場規模は、2024年の2,702.6億米ドルから2032年には8,032.1億米ドルを超えると推定されており、2025年には3,049.7億米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は16.3%です。

シェアードモビリティ市場の範囲と概要:

シェアードモビリティ(シェアード交通とも呼ばれる)とは、乗客がグループまたは個人で車両を長期にわたって共有し、移動にかかる費用を分担する交通システムを指します。主にライドシェア、車両のレンタル/リース、ライドソーシングなどが含まれます。さらに、シェアードモビリティは、車両の共同利用によるコスト削減、道路上の車両減少による交通量の減少、購入、修理、メンテナンス、保険などの固定費の分散など、さまざまなメリットをもたらします。

シェアードモビリティ市場のダイナミクス - (DRO) :

主な推進要因:

シェアードモビリティサービスに関連する進歩の加速が、シェアードモビリティ市場の成長を牽引している

シェアードモビリティサービスプロバイダーは、シェアード交通サービスの提供品質向上に積極的に投資し、消費者の間で安全かつ効果的に利用されることが求められています。その結果、シェアリング交通サービスプロバイダーは、ユーザーの利便性と快適性を向上させるために機能をアップデートした新しいシェアリング交通サービスを開始しており、それが市場を牽引しています。

- 例えば、2024年11月、インドのライドシェアプラットフォームであるRapidoは、インドのベンガルールにあるケンペゴウダ国際空港で新しい空港プーリングサービスを開始すると発表しました。空港プーリングサービスは、同じルートを移動する複数の人が同じ車両を共有できるようにすることで、交通手段をよりアクセスしやすく、手頃な価格にすることを目的としています。

したがって、シェアリング交通サービスの進歩に伴い、シェアリングモビリティ市場は急速に拡大しています。

主な制約:

シェアリング交通に伴う運用上の制約と課題が、シェアリングモビリティ市場の成長を抑制している

シェアリング交通ソリューションの導入には、しばしば運用上の制約と課題が伴い、これらは市場の成長を抑制する主な要因の一つとなっています。例えば、シェアリング交通ソリューションは、特に特定の地域やピーク時には、サービス提供範囲や利用状況が限られる場合があります。これは、レンタカーを主要な交通手段として大きく依存している消費者にとって、希望する場所でレンタカーの空き状況を確認したり、サービスを利用したりすることが困難となるため、困難を生じさせる可能性があります。さらに、シェアリング交通ソリューションは、毎日の通勤や長距離移動において、自家用車に比べてコストが高くなる可能性があります。

さらに、シェアリング交通ソリューションはテクノロジーとインフラに大きく依存しているため、技術的な不安定さによってパフォーマンスが低下する可能性があります。技術的な不具合、接続の問題、アプリの不具合などは、ユーザーエクスペリエンスに影響を与え、シェアリング交通サービスのシームレスな機能を妨げる可能性があります。さらに、シェアリング交通ソリューションは、自家用車を使用する場合と比較して、プライバシーレベルが低下し、移動体験に対するコントロールが制限されることも伴います。このように、シェアリング交通ソリューションに伴う運用上の制約と課題は、シェアリングモビリティ市場の拡大を阻害しています。

将来の機会:

経済的で持続可能な交通ソリューションへの需要の高まりが、シェアリングモビリティ市場の機会を牽引すると予想される

経済的で持続可能な交通ソリューションへの需要の高まりが、市場を牽引すると予測されています。気候変動や環境問題に対する意識が高まるにつれ、消費者や企業は二酸化炭素排出量の削減策を積極的に模索し、電気自動車のシェアリングやレンタルサービスを導入しています。電気自動車は従来のガソリン車に比べてクリーンな代替手段となるため、持続可能性への取り組みに貢献したいと考える環境意識の高い通勤者にとって理想的な選択肢となります。さらに、カーシェアリングやレンタルサービスなどのシェアリング交通ソリューションは、自動車の排出量削減や道路上の車両数の減少による交通量の減少につながり、環境に優しい交通手段となっています。その結果、持続可能で環境に優しい交通手段への消費者の嗜好の高まりと初期費用の低さから、個人や企業がライドシェアやレンタルサービスに電気自動車を検討するようになり、市場の発展がさらに加速しています。

- 例えば、ベトナムに拠点を置く自動車レンタルサービスプロバイダーであるXanh SMは、2024年に自動運転電気自動車のレンタルサービスを開始し、平均料金は1日あたり72万ドン(28.25米ドル)からとなっています。電気自動車レンタルサービスは、高まる需要に応えるため、多数の新型電気自動車を揃えた柔軟なレンタルパッケージを提供しています。

したがって、本分析によると、経済的で持続可能な交通手段への関心の高まりにより、レンタカーやライドシェアサービスの導入が拡大し、予測期間中にシェアードモビリティ市場の機会が拡大しています。

シェアードモビリティ市場セグメント分析:

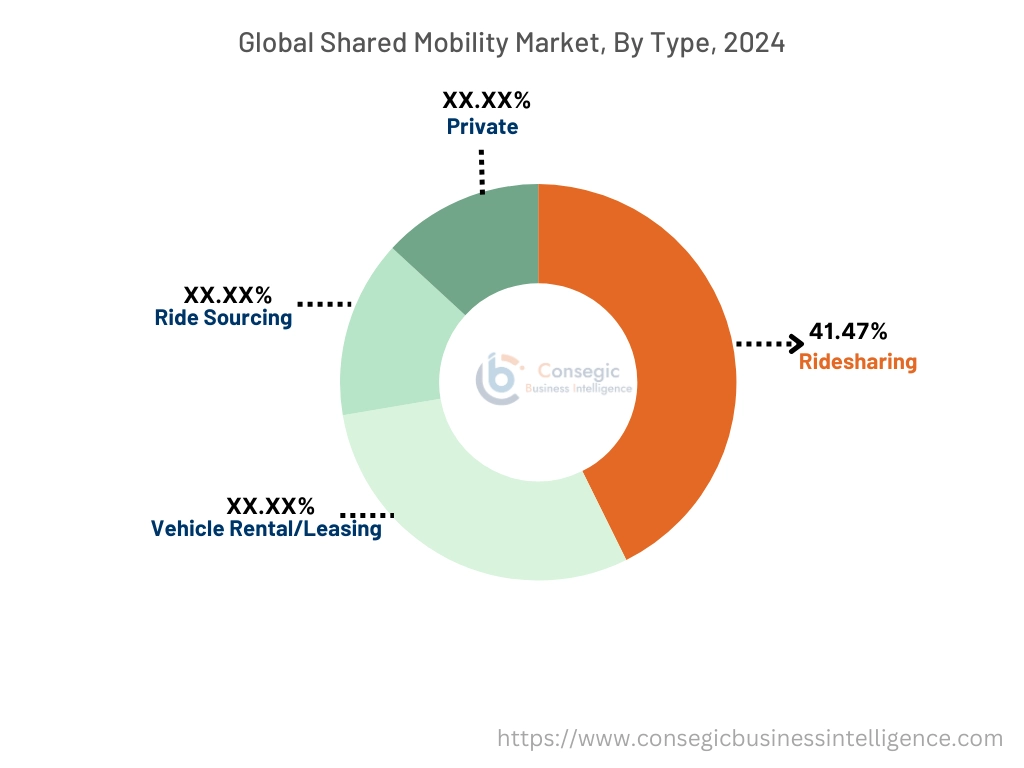

タイプ別:

タイプ別に、市場はライドシェア、レンタカー/リース、ライドソーシング、個人利用に分類されています。

タイプ別のトレンド:

- 費用対効果の高い移動、交通渋滞の緩和、環境への配慮を目的としたライドシェアサービスの導入が拡大しています。

- ルートの柔軟性、快適性と利便性の向上、コスト削減など、様々なメリットを享受できる車両レンタル/リースサービスの導入が拡大しています。

ライドシェアセグメントは、2024年の市場全体で41.47%と最大の収益シェアを占めました。

- ライドシェアとは、ユーザーが他のユーザーと車両を共有するプロセスです。これにより、同じ方向に通勤する多数の乗客が配車をリクエストし、同じドライバーにそれぞれの目的地までシェアすることが可能になります。

- さらに、ライドシェアリングソリューションは、交通渋滞の緩和、費用対効果の高い移動、ユーザーの利便性向上、柔軟性の向上、環境への配慮など、さまざまなメリットをもたらします。

- 例えば、2025年2月、Uberはインドのアッサムで新しいプライベートカー・ライドシェアリングサービスを開始しました。 同社の新たなライドシェアサービスは、アッサムの既存のモビリティインフラに統合され、シェアリング交通ソリューションを提供することができます。

- このように、ライドシェアソリューション関連の進歩が進むことで、シェアリングモビリティ市場の規模は拡大しています。

車両レンタル/リースは、予測期間中に大幅なCAGR成長を記録すると予想されています。

- 車両レンタル/リースとは、顧客が一時的に利用できるように複数の種類の車両を提供する事業を指します。

- 車両レンタル/リースサービスは通常、個人または企業が数時間から数日、あるいはそれ以上の短期間で車両をレンタルすることを可能にします。

- さらに、車両レンタル/リースは、ルートの柔軟性、快適性と利便性の向上、コスト削減など、さまざまなメリットをもたらします。

- 例えば、Avisは、短期から長期のレンタカー/リースサービスを提供する米国を拠点とするレンタカーサービスプロバイダーです。同社は、ユーザーのニーズに合わせて、レンタル/リース用の幅広い車両を提供しています。

- したがって、予測期間中、車両レンタル/リースソリューションの開発が拡大し、市場が拡大すると予測されています。

車両別タイプ:

車両タイプに基づいて、市場は乗用車、LCV、バス、マイクロモビリティに分類されます。

車両タイプのトレンド:

- 可処分所得の増加、乗用車の販売増加、自動運転システムの進歩といった要因が、乗用車セグメントの成長を牽引する主要な要因です。

- 大型車の販売増加、商用車への投資増加、経済的な交通手段へのニーズの高まりといった要因が、商用車セグメントの成長を牽引する主要な決定要因です。

乗用車セグメントは、2024年のシェアードモビリティ市場全体において最大の収益シェアを占め、予測期間中に大幅なCAGR成長を記録すると予想されています。

- 乗用車とは、少なくとも2つの車軸を持ち、乗客を運ぶことを目的とし、運転手を含め最大9人が乗車できる多軌道車両を指します。

- また、シェアリング交通ソリューションで使用される乗用車には、主にセダン、SUVなどが含まれます。

- 例えば、国際自動車工業会(IOM)によると、世界の乗用車販売台数は2023年には65,272,367台に達し、2022年の58,644,601台から11%増加する見込みです。

- このように、乗用車関連の技術革新の進展が、シェアリングモビリティ市場のトレンドを牽引しています。

ビジネスモデル別:

ビジネスモデルに基づいて、市場はP2P、B2B、B2Cに分類されます。

ビジネスモデルのトレンド:

- B2Cライドシェアモデルの普及は、車両のリアルタイム追跡、セキュリティの強化、フリート管理の改善といった主要機能によって推進されており、ドライバーとフリートオーナーにシームレスなモビリティサービスを提供しています。

- B2Bライドシェアモデルの普及は、企業がコストを効率的に管理し、変化する輸送ニーズに迅速に対応することを可能にします。

2024年のシェアードモビリティ市場全体において、B2Cセグメントが大きな収益を占めました。

- B2Cシェアードモビリティモデルには、主に車両のシェアリングや配車サービスなど、事業者が消費者に直接提供するサービスが含まれます。

- B2Cサービスで使用される車両は通常、サービスプロバイダーが所有しています。

- 例えば、Ola Pvt Ltd.は、Olaアプリを通じて消費者に直接ライドシェアサービスを提供するシェアリング交通プロバイダーです。

- シェアリングモビリティ市場分析によると、B2Cシェアリング交通ソリューション関連の進歩が、シェアリングモビリティ市場のトレンドを牽引しています。

B2Bセグメントは、予測期間中に大幅なCAGR成長を記録すると予想されています。

- B2B(企業間)ライドシェアリングモデルは、企業が自家用車を削減するのに役立ちます。

- B2Bモビリティシェアリングは、企業間でカーサービスを共有することで、駐車場、車両台数、排出量を削減します。 B2Bモビリティシェアリングにより、企業は従業員と車両を共有しながら、交通量と排出量を削減できます。

- 例えば、Uberはシェアリング交通サービスプロバイダーであり、サービス提供の一環としてUber for Businessを提供しています。 Uber for Businessは、企業がオンデマンドで輸送リソースを調整し、乗車を管理できるB2Bフリートサービスです。これにより、自社フリートを維持するための長期的な契約やコストを削減できます。

- したがって、予測期間中、企業によるシェアリング輸送ソリューションの導入増加が市場を牽引すると予想されます。

車両の推進力別:

車両の推進力に基づいて、市場は内燃機関車と電気自動車に分類されます。

車両の推進力のトレンド:

- 燃料補給ステーションの可用性向上、加速性能の向上、高出力化など、多くの利点があるため、シェアリング輸送サービスにおける内燃機関車の導入が増加しています。

- 内燃機関車の活用は増加傾向にあります。シェアリング交通サービスにおける電気自動車の普及は、排出量の削減と環境への配慮から、大きな役割を果たしています。

2024年には、内燃機関車セグメントが市場全体で最大の収益を占めました。

- 内燃機関車(IC)には、自動車業界で最も普及しているガソリン車とディーゼル車が含まれ、多くのシェアリング交通車両は、パワートレインにガソリンエンジンとディーゼルエンジンを採用しています。さらに、ガソリンスタンドではガソリンや軽油が容易に入手できるため、消費者は車両への燃料補給を手軽に行うことができます。

- さらに、内燃機関車は、加速性能、出力の高さ、スムーズな運転、低コストなど、さまざまな利点があり、シェアリング交通機関に適しています。

- 例えば、Olaは、ライドシェアサービス向けに、車両ポートフォリオに複数の内燃機関車モデルを提供しています。

- そのため、シェアリング交通サービスを促進するための内燃機関車の導入増加が市場を牽引しています。

電気自動車セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- 電気自動車は、内燃機関ではなく、バッテリーで駆動する電気モーターを使用します。

- さらに、電気自動車は排出量の削減、環境への配慮、トルクの即時伝達、コスト効率、幅広いモデル展開など、数多くのメリットを提供します。

- 例えば、UberはUber Greenソリューションを提供しており、ユーザーはライドシェアやレンタル目的で、ハイブリッド電気自動車、プラグインハイブリッド車、バッテリー電気自動車などの電気自動車をリクエストできます。

- したがって、本分析によると、シェアリング交通ソリューションにおける電気自動車の採用増加が、予測期間中に市場を牽引すると予想されます。

セクタータイプ別:

セクタータイプに基づいて、市場は非組織型と組織型に分類されます。

セクターのトレンドタイプ:

- 組織化されたセクターでは、法律、規制、基準を遵守しながら、多数のシェアード交通ソリューションプロバイダーが事業を展開しています。

- 信頼性、安全性、効率的な運用、顧客サポートの向上などは、組織化されたセクターを牽引する主要な要素です。

組織化されたセクターは、2024年のシェアードモビリティ市場全体において最大の収益シェアを占め、予測期間中に大幅なCAGR成長を記録すると予想されています。

- 組織化されたセクターには通常、規制を受け、正式な法的枠組みの中で事業を展開している確立された企業やサービスプロバイダーが含まれます。

- 組織化されたセクターには、適切な事業免許を持ち、現地の規制や交通サービスに関する法律を遵守している登録済みのシェアードモビリティ企業が含まれます。組織化されたセクターで事業を展開する企業は、乗車、予約、支払いの管理に適切なテクノロジープラットフォームやアプリを活用することがよくあります。

- 例えば、Lyft Inc.やUberは、組織化されたセクターで事業を展開するシェアリング交通ソリューションプロバイダーのほんの一例です。

- したがって、組織化されたセクターで事業を展開するシェアリング交通ソリューションプロバイダーの数が相当数に上ることが、市場を牽引しています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

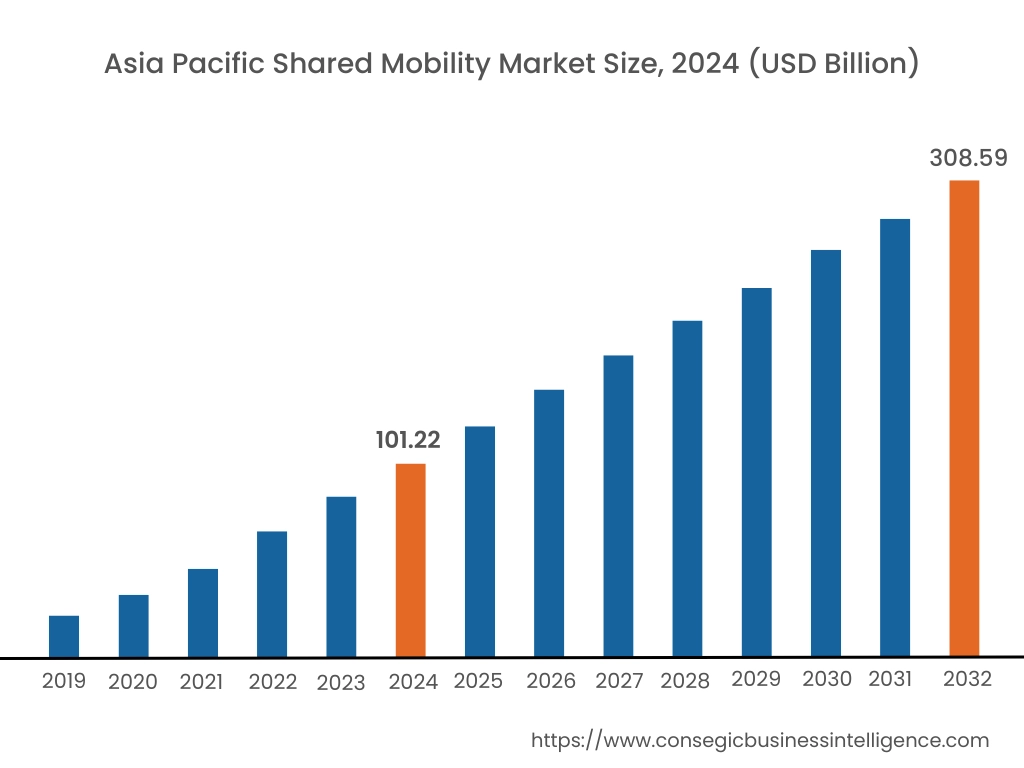

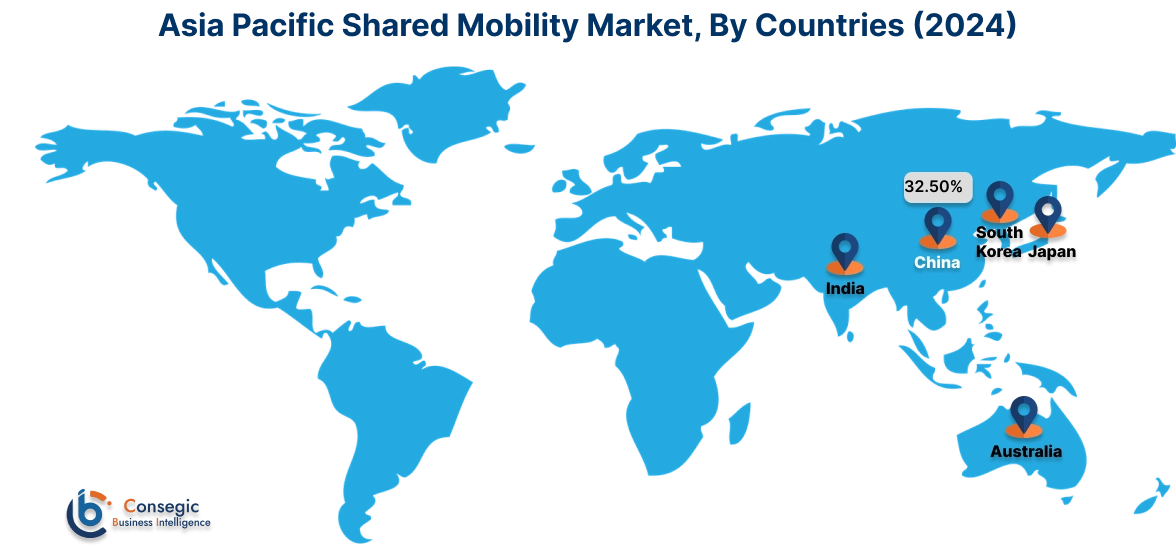

アジア太平洋地域は、2024年に1,012.2億米ドルと評価されました。さらに、2025年には1,144.7億米ドルに成長し、2032年には3,085.9億米ドルを超えると予測されています。このうち、中国が最大の収益シェアを占め、32.50%を占めています。シェアードモビリティ市場分析によると、アジア太平洋地域におけるシェアード交通ソリューションの導入は、主に環境に優しく費用対効果の高い交通ソリューションへのニーズの高まりによって推進されています。さらに、都市化の加速とシェアリング交通サービスの進化は、シェアリングモビリティ市場の拡大をさらに加速させています。

- 例えば、2023年6月、Uberは、インドのムンバイ、デリー、バンガロールの各都市でUber Greenのサービスを開始すると発表しました。これにより、乗客はアプリを通じてシェアリング交通用の電気自動車をリクエストできるようになります。上記の要因が、アジア太平洋地域の市場を牽引しています。

北米の市場規模は、2024年の719.7億米ドルから2032年には2,122.9億米ドルを超えると推定されており、2025年には811.7億米ドルに成長すると予測されています。北米では、シェアードモビリティ産業の成長を牽引しているのは、シェアード交通産業への継続的な投資と、複数のカーシェアリング会社やレンタカー会社の存在です。さらに、北米には企業インフラが数多く整備されていることから、企業は従業員の通勤手段としてシェアード交通ソリューションを導入しており、これがシェアードモビリティ市場の需要拡大に貢献しています。

さらに、地域別分析では、環境に優しいモビリティソリューションに対する政府の優遇措置や取り組みの普及、そして手頃な価格の交通ソリューションに対する消費者の嗜好の高まりが、ヨーロッパにおけるシェアードモビリティ市場の需要を牽引していることが示されています。さらに、市場分析によると、ライドシェアやレンタカーサービスの進化、経済的な交通手段へのニーズの高まりなどにより、ラテンアメリカ、中東、アフリカ地域の市場需要は大幅な成長が見込まれています。

主要プレーヤーと市場シェアに関する洞察:

世界のシェアードモビリティ市場は競争が激しく、主要プレーヤーが国内外の市場にソリューションを提供しています。主要プレーヤーは、シェアードモビリティ市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、エンドユーザーへの展開において、複数の戦略を採用しています。シェアードモビリティ業界の主要プレーヤーには以下が含まれます。

- ANI Technologies Pvt. Ltd. (OLA) (インド)

- Uber Technologies Inc. (米国)

- Lyft Inc. (米国)

- Avis Budget Group (米国)

- Beijing Xiaoju Technology Co, Ltd. (中国)

- car2go NA LLC (米国)

- Careem Inc. (米国)

- Roppen Transportation Services Pvt Ltd (Rapido) (インド)

- GrabHoldings Inc. (シンガポール)

- ハーツ・コーポレーション (米国)

- (米国)

業界の最新動向:

サービス開始:

- 2025年2月、Uberはインドのアッサム州で、新しいプライベートカー・ライドシェアサービスを開始しました。 Uberの新しいライドシェアサービスは、アッサムの既存のモビリティインフラに統合され、シェアリング交通ソリューションを提供することができます。

コラボレーションとパートナーシップ:

- 2023年1月、HertzとUberは、2025年末までにヨーロッパの主要都市でUberドライバー向けに約25,000台の電気自動車を提供することを目指し、パートナーシップを拡大すると発表しました。

シェアリングモビリティ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 8,032億1,000万米ドル |

| CAGR (2025年~2032年) | 16.3% |

| タイプ別 |

|

| 車両タイプ別 |

|

| ビジネスモデル別 |

|

| 車両駆動方式別 |

|

| セクタータイプ別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

シェアードモビリティ市場はどれくらいの規模ですか? +

シェアードモビリティ市場は2024年に2,702.6億米ドルと評価され、2032年までに8,032.1億米ドルに成長すると予測されています。

シェアードモビリティ市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、シェアードモビリティ市場で最も急速な成長を遂げている地域です。

シェアードモビリティレポートでは、具体的にどのようなセグメンテーションの詳細がカバーされていますか? +

シェアードモビリティレポートには、タイプ、車両タイプ、ビジネスモデル、車両推進力、セクタータイプ、地域に関する具体的なセグメンテーションの詳細が含まれています。

シェアードモビリティ市場の主要プレーヤーは誰ですか? +

シェアードモビリティ市場の主要参加者は、ANI Technologies Pvt. Ltd. (OLA) (インド)、Uber Technologies Inc. (米国)、Lyft Inc. (米国)、Avis Budget Group (米国)、Beijing Xiaoju Technology Co, Ltd. (中国)、car2go NA LLC (米国)、Careem Inc. (米国)、Roppen Transportation Services Pvt Ltd (Rapido) (インド)、GrabHoldings Inc. (シンガポール)、The Hertz Corporation (米国)、WingzInc. (米国)などです。