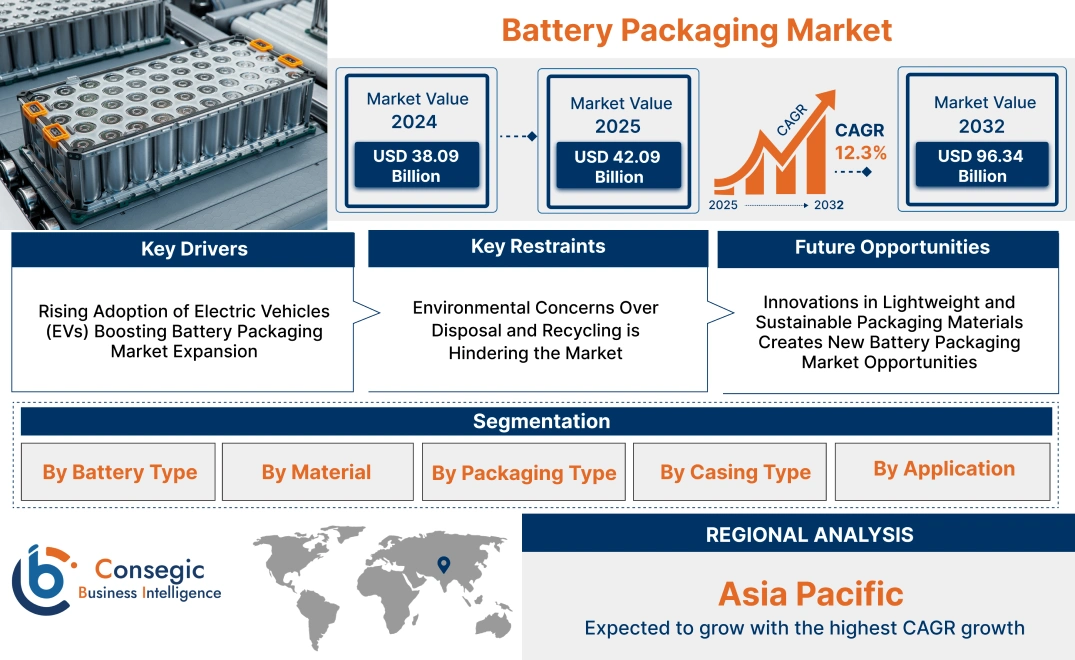

バッテリーパッケージ市場規模:

バッテリーパッケージ市場規模は、2024年の380.9億米ドルから2032年には963.4億米ドルを超えると推定されており、2025年には420.9億米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は12.3%です。

バッテリーパッケージ市場の範囲と概要:

バッテリーパッケージは、自動車、電子機器、エネルギー貯蔵など、様々な業界で使用されるバッテリー向けにカスタマイズされた保護パッケージソリューションの開発と供給に重点を置いています。これらのパッケージソリューションは、電池の安全な輸送、保管、取り扱いを確保し、熱暴走、機械的損傷、化学物質の漏洩に伴うリスクを最小限に抑えるように設計されています。市場の主な特徴は、高い耐久性、軽量構造、断熱性、安全規制への準拠などです。これらのソリューションによって、安全性の向上、物流効率の向上、電池寿命の延長といったメリットが得られます。用途は、リチウムイオン電池、ニッケル水素電池(NiMH)、鉛蓄電池、全固体電池など多岐にわたります。電気自動車の急速な普及、バッテリー技術の進歩、そして持続可能なエネルギー貯蔵ソリューションへの世界的な関心の高まりを背景に、エンドユーザーには電気自動車メーカー、家電メーカー、再生可能エネルギー企業が含まれます。

バッテリーパッケージ市場のダイナミクス - (DRO) :

主な推進要因:

電気自動車 (EV) の普及拡大がバッテリーパッケージ市場の拡大を促進

EVバッテリーは、安全性、性能、そして信頼性を確保するために、堅牢で熱安定性があり、軽量なパッケージソリューションを必要としています。長寿命。従来の内燃機関車からEVへの移行に伴い、高いエネルギー密度に対応し、熱暴走、振動、機械的衝撃から確実に保護する高度なパッケージングの必要性が高まっています。

EVのバッテリーパッケージは、セルを保護するだけでなく、最適なバッテリー性能を維持するために不可欠な効率的な放熱も促進します。超急速充電バッテリーや固体電池技術の開発など、EVのイノベーションのトレンドは、高度なパッケージングソリューションの重要性をさらに強調しています。各国政府が補助金やインフラ整備を通じてEVの普及を促進していることから、自動車用途に特化した高性能バッテリーパッケージの成長は今後も続くと分析は示唆しています。

主な制約:

廃棄とリサイクルに関する環境への懸念が市場の阻害要因となっている

バッテリーパッケージの廃棄とリサイクルは、重大な環境課題を伴います。ほとんどのパッケージはプラスチック、金属、その他の生分解性のない材料を使用しており、廃棄物の蓄積と環境悪化の一因となっています。これらの材料の不適切な廃棄は、特に効率的な廃棄物管理システムが整備されていない地域では、土壌や水質の汚染につながることがよくあります。

さらに、接着剤、コーティング剤、複合材料などが含まれているため、バッテリーパッケージのリサイクルは複雑であり、技術的および経済的なハードルとなっています。こうした環境への懸念から、規制は厳格化され、産業界は持続可能な代替手段を模索するようになっています。リサイクル可能な素材や循環型経済の原則を採用することでこれらの課題に対処することは、包装の環境影響を軽減し、より広範な持続可能性目標と整合させるために不可欠です。

将来の機会:

軽量で持続可能な包装素材のイノベーションが、バッテリー包装の新たな市場機会を創出

メーカーは、性能基準を維持しながら包装の環境フットプリントを削減するため、バイオベースポリマー、リサイクル可能な複合材料、再生可能繊維にますます注目しています。これらの素材は、電気自動車などの用途に不可欠な軽量化に貢献するだけでなく、環境に配慮した取り組みに向けた世界的なトレンドにも合致しています。

持続可能なバッテリー包装ソリューションは、厳格な環境規制への遵守が優先される分野において特に価値があります。たとえば、リサイクル可能で生分解性の素材を使用すると、廃棄物管理の懸念に対処できると同時に、環境に優しい技術のより広範な導入が促進されます。分析によると、産業界が持続可能性と効率性を優先する中で、先進的な軽量素材の導入がバッテリーパッケージのあり方を変革し、機能性と環境への配慮のバランスを実現することが示唆されています。

バッテリーパッケージ市場セグメント分析:

バッテリータイプ別:

バッテリータイプに基づいて、市場はリチウムイオンバッテリー、鉛蓄電池、ニッケル水素電池、ニッケルカドミウム電池、その他に分類されます。

2024年のバッテリーパッケージ市場シェアにおいて、リチウムイオンバッテリーセグメントが最大の収益を占めました。

- リチウムイオンバッテリーは、その普及率の高さから市場を席巻しています。自動車、家電製品、エネルギー貯蔵システムでの使用が想定されています。

- 高いエネルギー密度、長いサイクル寿命、そして軽量という特性から、電気自動車(EV)やポータブル電子機器に最適な選択肢となっています。

- クリーンエネルギーソリューションへの移行とEVの普及拡大は、輸送中および使用中の安全性と熱安定性を確保するために、リチウムイオン電池パッケージングソリューションの市場成長を牽引しています。

- EVやエネルギー貯蔵における広範な使用と、クリーンエネルギーの普及拡大という電池パッケージング市場のトレンドに支えられ、リチウムイオン電池が市場を牽引しています。

ニッケル水素電池セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ニッケル水素電池は、ニッケルカドミウム電池に比べて信頼性が高く、環境にも優しいことから、ハイブリッド電気自動車(HEV)や医療機器で注目を集めています。

- ニッチな用途における持続可能なバッテリー技術の採用が、バッテリーの性能と寿命を向上させる革新的なパッケージングソリューションの成長を牽引しています。

- ニッケル水素電池の分析によると、ハイブリッド電気自動車(HEV)や環境に配慮した用途への採用増加を背景に、急速な成長が見込まれています。

材質別:

材質に基づいて、市場は段ボール、金属、プラスチック、その他に分類されます。

2024年には、プラスチックセグメントが最大の収益シェアを占めました。

- プラスチック材料は、軽量性、耐久性、コスト効率の高さから、バッテリーパッケージに広く利用されています。その汎用性により、幅広い種類とサイズのバッテリーに合わせてカスタマイズが可能になり、湿気、温度変化、機械的衝撃からバッテリーを確実に保護します。

- EVバッテリーや家電製品など、特定のバッテリー用途に合わせてカスタマイズされたプラスチック包装ソリューションを採用することで、バッテリー包装市場における機会が拡大していることが、その優位性を支えています。

- バイオベースおよびリサイクル可能なプラスチックの進歩は、持続可能な包装慣行への関心の高まりと合致しており、性能を維持しながら環境への影響を低減します。

- プラスチックセグメントは、その適応性、費用対効果、そして様々なバッテリー用途における持続可能性目標への適合性によって、市場を支配しています。

金属セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 金属パッケージは、優れた強度、耐久性、耐熱性を備えており、産業用および自動車用アプリケーションで使用される高性能バッテリーに最適な選択肢です。輸送中および使用中の過酷な条件に耐える能力により、信頼性が向上します。

- EVやエネルギー貯蔵システムのバッテリーに、安全性を確保し、液漏れや損傷を防ぐために堅牢な金属製ケースを採用する傾向が、このセグメントをさらに牽引しています。

- 軽量金属合金と耐腐食コーティングの革新により、航空宇宙や防衛を含む様々な用途で金属製パッケージの使用が拡大しています。

- 金属セグメントは、比類のない強度、安全機能、そして過酷な環境における高性能バッテリーへの適合性に支えられ、急速な成長が見込まれています。

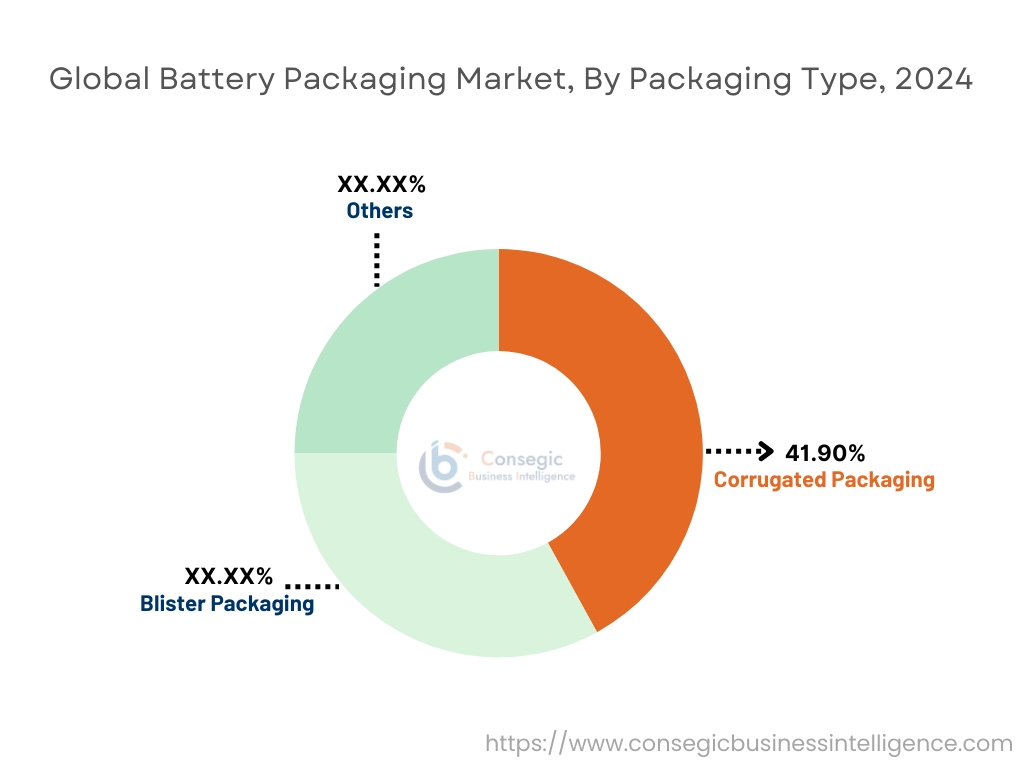

包装タイプ別:

包装タイプに基づいて、市場は段ボール包装、ブリスター包装、その他に分類されます。

段ボール包装セグメントは、2018年における売上高シェアで41.90%を占めました。 2024年。

- 段ボール包装は、耐久性、軽量性、そしてコスト効率の高さから広く採用されており、特にEVやエネルギー貯蔵システム向けの大型バッテリーの輸送・保管に不可欠です。

- リサイクル可能な段ボール材の採用がますます増加していることは、持続可能性の目標と一致しており、環境に優しいバッテリー輸送ソリューションを実現しています。

- 輸送中の機械的損傷や環境要因からバッテリーを保護する能力も、段ボール包装の幅広い採用を支えています。

- 自動車および産業用途の高性能バッテリー向けバッテリー包装市場の成長は、堅牢な段ボール包装ソリューションの必要性を高めています。

- 段ボール包装は、その強度、軽量性、コスト効率、そして環境的に持続可能な慣行との適合性により、市場をリードしています。

ブリスター包装セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ブリスター包装は、製品の視認性を高め、ブランドイメージを向上させ、不正開封防止機能も備えているため、家電製品の小型電池にますます多く使用されています。

- 小売用電池製品にコンパクトで魅力的なパッケージを採用する傾向は、利便性と見た目の魅力に対する消費者の嗜好の高まりと一致しています。

- ブリスター包装は製品保護にも優れ、輸送中および保管中の安全性を確保しながら、電池の完全性を維持します。

- ポータブル電子機器や小型電池駆動機器の増加により、小売および消費者セグメントにおけるブリスター包装の需要がさらに高まっています。

- ブリスター包装は、小売に適したデザイン、不正開封防止機能、そして小型電子電池への適合性から、急速な成長が見込まれています。

ケースタイプ別:

ケースタイプに基づいて、市場は円筒形、角柱形、パウチ形に分類されます。

2024年のバッテリーパッケージ市場シェアでは、円筒形セグメントが最大の収益を占めました。

- 円筒形ケースは、優れた構造強度のため、リチウムイオン電池で広く採用されています。円筒形電池は、製造が容易で、高電流に対応できるという優れた特性を備えています。電動工具、医療機器、電気自動車(EV)など、堅牢で信頼性の高いエネルギー貯蔵ソリューションを必要とする用途において、これらのケースは最適な選択肢です。

- 熱安定性と安全性の向上を理由に円筒形電池が採用される傾向が高まり、市場における円筒形電池の優位性がさらに強固なものとなっています。円筒形電池は形状が均一で標準化されているため、製造工程が簡素化され、コスト効率が高く、メーカーにとって広く入手可能です。

- 自動車分野では、特に高性能電気自動車において、EVバッテリーパックに円筒形ケースが広く使用されています。繰り返しの充放電サイクルにも大きな劣化なく耐えられるという性能は、耐久性と効率性に優れたバッテリーに対するバッテリーパッケージ市場の高まる需要に合致しています。

- 円筒形ケースは、構造的な信頼性、コスト効率、そしてEV、電動工具、産業機器への幅広い応用により、市場をリードしています。

パウチセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- パウチケースは、軽量で柔軟な設計により、民生用電子機器や電気自動車で急速に普及しています。これらのケースは、円筒形や角柱形のものに比べてエネルギー密度が高く、コンパクトでスペースが限られた用途に最適です。

- ポータブル電子機器や電気自動車に対する消費者の需要を満たすため、より薄型、軽量、そしてより効率的なバッテリー設計を開発するというトレンドが、パウチケースの採用を促進しています。柔軟な構造により、バッテリーの形状をカスタマイズできるため、スマートフォン、ノートパソコン、電気自動車などの用途において、スペースを最適化できます。

- EV分野では、パウチケースは、エネルギー効率を高め、車両の航続距離を延ばすモジュール式バッテリーパックの設計に特に有利です。軽量であることは車両全体の軽量化に貢献し、エネルギー効率の向上と二酸化炭素排出量の削減という業界の目標にも合致しています。

- パウチケースタイプは、軽量で柔軟な設計に加え、民生用電子機器、EV、再生可能エネルギーシステムといった小型でエネルギー密度の高い用途に適していることから、急速な成長が見込まれています。

用途別:

用途別に、市場は自動車、民生用電子機器、エネルギー貯蔵システム、産業用、その他に分類されています。

2024年には、自動車分野が最大の収益シェアを占めました。

- 自動車業界は、電気自動車(EV)とハイブリッド電気自動車(HEV)の生産増加を背景に、バッテリーパッケージの最大の消費国となっています。世界各国政府がより厳しい排出規制を導入し、クリーンエネルギー車を推進する中、高度なパッケージングソリューションに対する需要は飛躍的に高まっています。

- 持続可能なモビリティソリューションへの移行のトレンドとEVバッテリー技術への投資増加は、安全性、熱管理、規制基準への適合性を確保するパッケージングシステムの需要を急増させています。

- EVにおけるモジュラーバッテリーパックの採用は、エネルギー密度の最適化とメンテナンスの容易化のために革新的なパッケージ設計を必要とし、このセグメントの発展をさらに後押ししています。

- EV生産の増加、バッテリー技術の進歩、そして持続可能な輸送手段と循環型経済への取り組みへの推進に支えられ、自動車セグメントが市場を支配しています。

エネルギー貯蔵システムセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 太陽光や風力などの再生可能エネルギー源の導入増加は、エネルギー貯蔵システムの開発を促進しています。エネルギー貯蔵システムは、エネルギーを効率的に貯蔵し、電力網の安定性を維持するために、高度なバッテリー技術に大きく依存しています。

- 住宅、商業、そしてグリッドレベルのアプリケーションにエネルギー貯蔵ソリューションを統合するトレンドは、耐久性、熱管理、そして安全性を向上させる効率的なバッテリーパッケージングシステムの必要性を後押ししています。

- 不安定なエネルギー供給の課題に対処するため、公益事業規模のエネルギー貯蔵プロジェクトの導入に重点が置かれていることから、堅牢で拡張性の高いバッテリーパッケージングソリューションに対する需要がさらに高まっています。

- 再生可能エネルギーの統合、公益事業規模の貯蔵ソリューション、そしてエネルギー貯蔵技術の進歩の進展により、エネルギー貯蔵システム分野は急速に成長すると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、そしてラテンアメリカです。

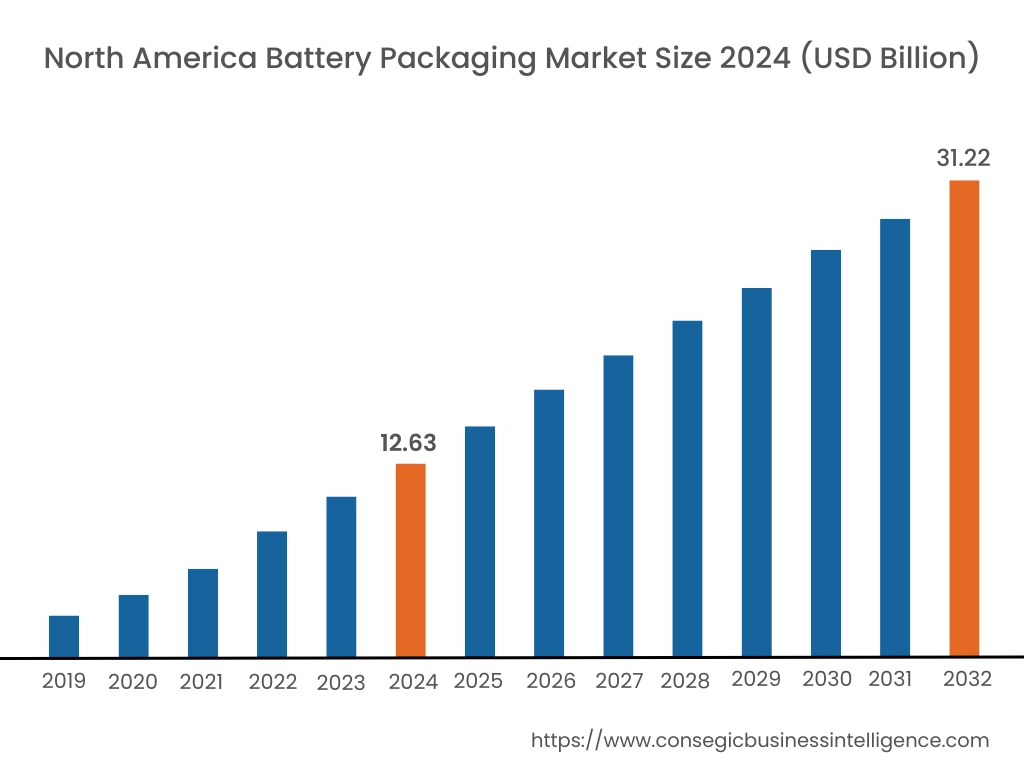

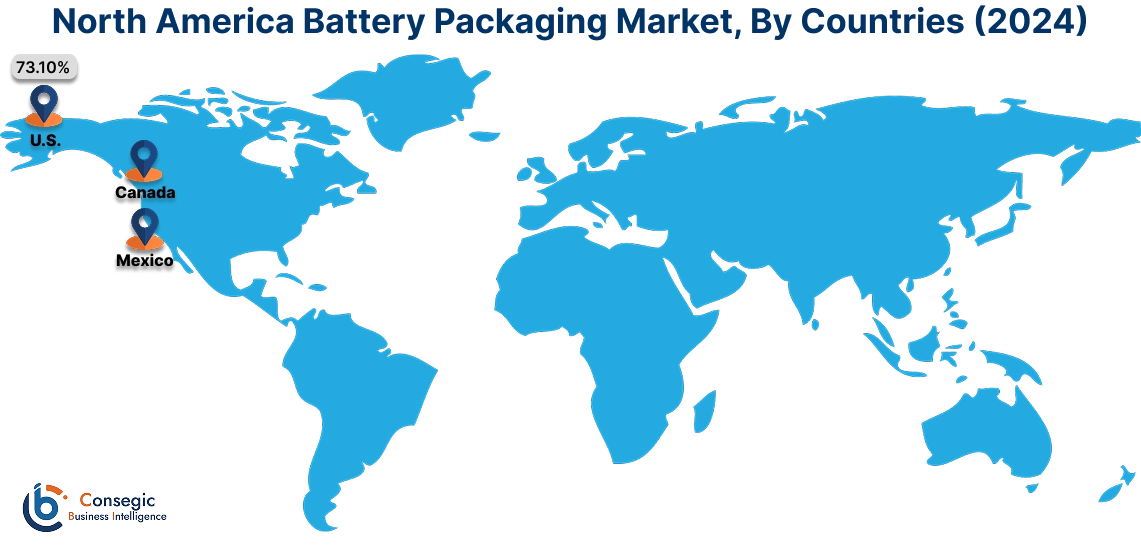

北米の市場規模は2024年に126億3000万米ドルと評価され、2032年には312億2000万米ドルに達すると予想されています。北米では、基準年である2024年において米国が73.10%と最大のシェアを占めました。北米は、電気自動車(EV)と再生可能エネルギー貯蔵システムの普及拡大を背景に、バッテリーパッケージ市場分析において大きなシェアを占めています。米国は、EVメーカーやエネルギー貯蔵システムプロバイダーからの高度なバッテリーパッケージングソリューションに対する強い需要により、この地域をリードしています。また、安全性と性能を確保するために耐久性と効率性に優れたパッケージングソリューションが求められるリチウムイオンバッテリー生産施設への投資増加も、この地域の恩恵を受けています。カナダは、再生可能エネルギープロジェクトと、EVおよび系統連系蓄電システム向けのバッテリー製造に注力することで、この地域に貢献しています。しかし、材料コストの高騰や安全なバッテリーパッケージに関する厳格な規制要件といった課題が、市場の動向に影響を及ぼす可能性があります。

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)12.8%と、市場が最も高い成長率を記録しています。アジア太平洋地域は、中国、日本、韓国における急速な工業化とEVおよび家電製品製造の拡大に牽引され、市場最大かつ最も急速に成長している地域です。中国はEVおよびエネルギー貯蔵用バッテリーの大規模生産で市場をリードしており、安全な取り扱いと輸送を確保するための革新的なパッケージングソリューションの成長を促進しています。日本と韓国は、電子機器やEVに使用される高性能リチウムイオンバッテリーの高度なパッケージング技術に注力しています。インドでも、EV市場の拡大と再生可能エネルギーへの取り組みにより、バッテリーパッケージの採用機会が拡大しています。しかしながら、コスト圧力やパッケージ廃棄物に関する環境懸念といった課題は、依然としてこの地域で依然として残っています。

ヨーロッパは、持続可能性と脱炭素化への強い関心に支えられ、市場で大きなシェアを占めています。バッテリーパッケージ市場分析によると、ドイツ、フランス、英国といった国々が主要な貢献国となっています。EV製造の主要拠点であるドイツは、バッテリーの安全性と効率性を高める堅牢なパッケージソリューションに対するバッテリーパッケージ市場の需要を牽引しています。フランスは再生可能エネルギー蓄電池向けの高度なパッケージ技術に注力しており、英国はEVやポータブル電子機器向けの次世代パッケージに投資しています。この地域の安全でリサイクル可能なパッケージ材料に関する規制枠組みは、市場におけるイノベーションをさらに促進しています。しかしながら、原材料の入手性やEUのパッケージ規格への準拠に関する課題が、メーカーに影響を与える可能性があります。

中東・アフリカ地域では、再生可能エネルギー貯蔵への投資増加と省エネ技術の導入が主な牽引役となり、市場は着実に成長しています。サウジアラビアやUAEといった国々は、グリッドストレージソリューションや電動モビリティへの投資を進めており、安全性と耐久性を確保するための堅牢なパッケージが求められています。アフリカでは、南アフリカが重要な市場であり、オフグリッドの再生可能エネルギープロジェクトや産業用途向けにバッテリーパッケージを活用しています。しかし、現地の製造能力が限られており、高度な包装材料を輸入に依存していることが、この地域におけるバッテリー包装市場の拡大を制約しています。

ラテンアメリカはバッテリー包装の新興市場であり、ブラジルとメキシコがこの地域を牽引しています。ブラジルは再生可能エネルギープロジェクトに注力しており、EV(電気自動車)の普及拡大により、効率的な包装ソリューションのニーズが高まっています。メキシコでは、EV生産を含む自動車製造部門の拡大が、耐久性と軽量性を兼ね備えた包装材料の市場拡大を後押ししています。この地域では、世界的な持続可能性を重視したバッテリー包装市場のトレンドに合わせ、リサイクル可能で環境に優しい包装の革新も模索しています。しかしながら、経済の不安定さと大規模なバッテリー生産のためのインフラの不足が、市場の発展に課題をもたらす可能性があります。

主要企業と市場シェアに関する洞察:

バッテリー包装市場は競争が激しく、主要企業が国内外の市場に製品とサービスを提供しています。主要企業は、世界のバッテリー パッケージング市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザー向け発売においていくつかの戦略を採用しています。バッテリーパッケージ業界の主要プレーヤーは以下のとおりです。

- Nefab Group (スウェーデン)

- United Parcel Service (UPS) (米国)

- DS Smith (英国)

- Smurfit Kappa Group (アイルランド)

- Umicore (ベルギー)

- DHL (ドイツ)

- Zarges (ドイツ)

- Heitkamp & Thumann Group(ドイツ)

- FedEx(米国)

- Rogers Corporation(米国)

電池パッケージ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 963.4億米ドル |

| CAGR (2025~2032年) | 12.3% |

| 電池種類別 |

|

| 材質別 |

|

| 包装タイプ別 |

|

| ケースタイプ別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ 中東・アフリカのその他 |

| 中南米 | ブラジル アルゼンチン チリ 中南米のその他 |

| レポート対象範囲 |

|

報告書で回答された主な質問

2032 年までのバッテリー パッケージング市場の予測市場規模はどれくらいですか? +

バッテリーパッケージング市場規模は、2024年の380億9,000万米ドルから2032年には963億4,000万米ドルを超えると推定され、2025年には420億9,000万米ドルにまで拡大し、2025年から2032年にかけて12.3%のCAGRで成長すると予測されています。

バッテリーパッケージング市場を支配しているバッテリータイプはどれですか? +

リチウムイオン電池セグメントは、電気自動車、民生用電子機器、エネルギー貯蔵システムで広く使用されているため、2024年に最大の市場シェアを占めます。

バッテリーのパッケージで最も一般的に使用されている材料の種類は何ですか? +

プラスチックは、軽量、耐久性、コスト効率、さまざまなバッテリー用途への適応性により、最も一般的に使用されている材料です。

バッテリーパッケージング市場で最も急速な成長が見込まれる地域はどこですか? +

アジア太平洋地域は、急速な工業化、EV製造の拡大、中国、日本、韓国などの国におけるエネルギー貯蔵システムの採用増加により、最も急速な成長を遂げると予想されています。