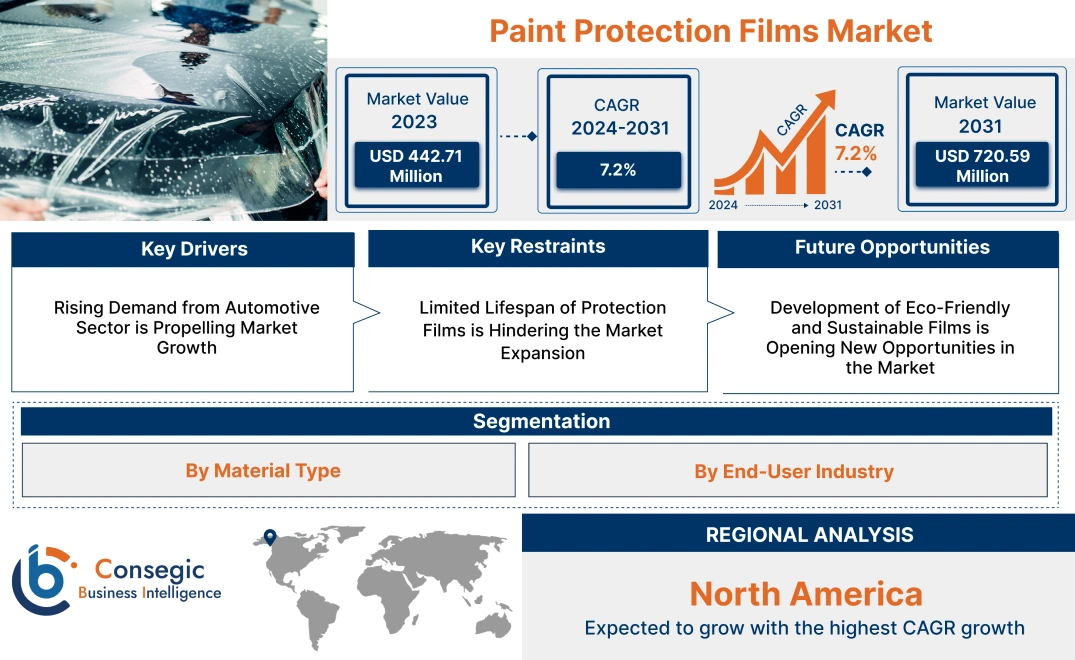

ペイントプロテクションフィルム市場規模:

ペイントプロテクションフィルム市場規模は、2023年の4億4,271万米ドルから2031年には7億2,059万米ドルを超えると予測されており、2024年から2031年にかけて7.2%のCAGRで成長する見込みです。

ペイントプロテクションフィルム市場の範囲と概要:

ペイントプロテクションフィルム(PPF)は、車両の塗装面に塗布され、傷、飛び石、道路の破片などの損傷から保護する、熱可塑性ウレタンまたはポリマーの薄い透明層です。PPFには、光沢仕上げ、マット仕上げ、カスタムテクスチャなど、さまざまな種類があります。多くの高品質 PPF には自己修復機能があり、熱にさらされると小さな傷が消えます。 PPFのエンドユーザーには、オートバイオーナー、航空機オーナーおよび運航者、自動車サービスプロバイダー、ボート・マリンセクター、電子機器メーカーなど、様々な主要消費者が含まれます。

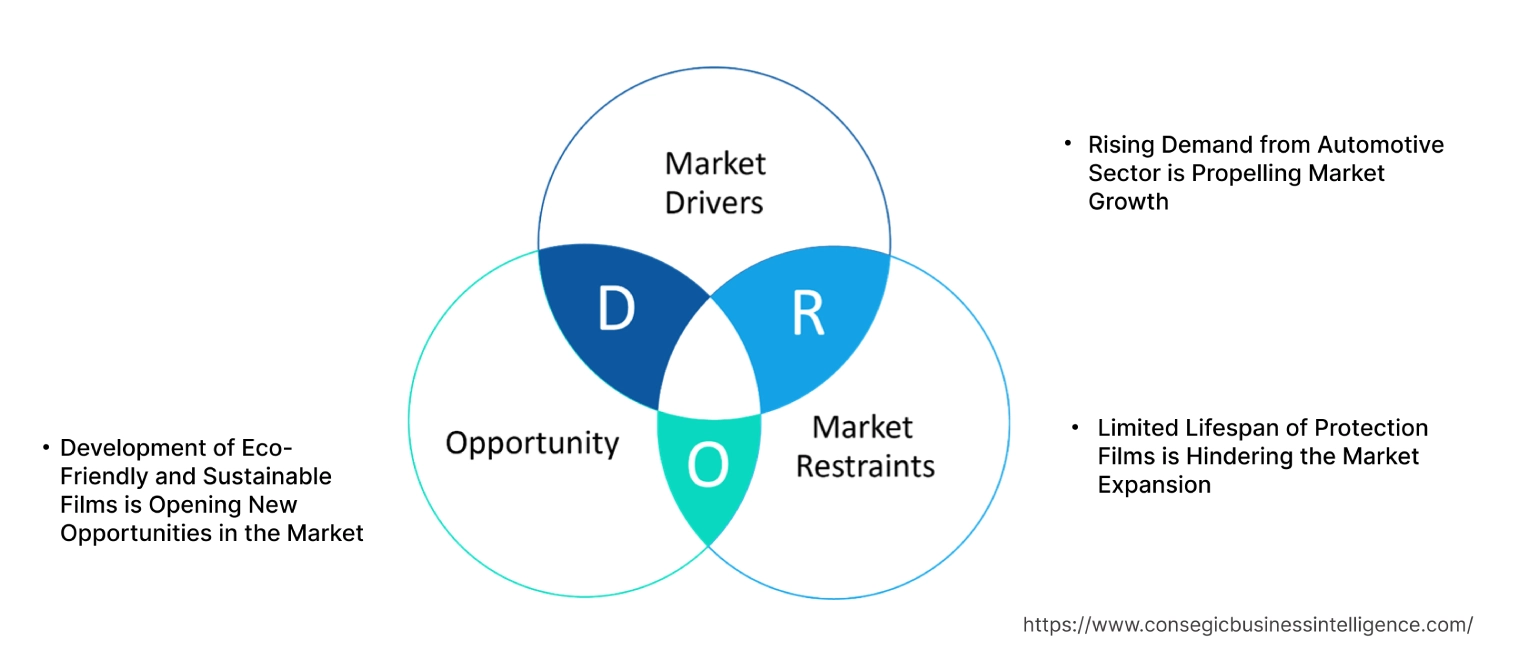

ペイントプロテクションフィルム市場ダイナミクス - (DRO) :

主な推進要因:

自動車セクターからの需要増加が市場成長を牽引

世界中で自動車販売が増加を続ける中、路上を走る車両数の増加に伴い、PPFなどの保護ソリューションの需要が高まっています。車のオーナーは、愛車をできるだけ長くショールーム並みの美しさで保ちたいと考えています。PPFは塗装面の維持に役立ち、このフィルムの需要が高い理由の一つです。PPFは、化学薬品の使用による環境負荷を軽減し、再塗装の頻度を減らします。車の外装を完璧な状態に保つことは、再販価格の向上につながるため、予算を重視する購入者に人気の高い選択肢となっています。さらに、自己修復性や耐久性の向上といったPPF素材の進歩により、これらのフィルムはより幅広い消費者層にとって魅力的なものとなっています。したがって、消費者の嗜好が変化し、自動車業界が成長するにつれて、PPFは車両ケアの不可欠な要素となり、ペイントプロテクションフィルム市場全体の拡大に貢献しています。

主な制約:

保護フィルムの寿命が限られていることが市場拡大の阻害要因

フィルムは、高温または低温に継続的にさらされると、反り、ひび割れ、剥がれが生じます。極端に高温の環境では、PPFは接着力を失い、表面から剥がれ始めます。紫外線に長期間さらされると、フィルムは劣化、変色、または保護特性の喪失を引き起こします。不適切なお手入れは、フィルムの寿命を徐々に縮めます。強力な化学薬品の使用や不適切な洗浄方法は、保護層を弱め、ひび割れ、黄ばみ、剥がれを引き起こします。したがって、市場動向の分析から、過酷な条件への長期曝露や不適切なメンテナンスは、時間の経過とともにその効果を著しく低下させ、ペイントプロテクションフィルム市場の成長を阻害することが明らかになっています。

将来の機会:

環境に優しく持続可能なフィルムの開発が市場に新たな機会をもたらす

生分解性またはリサイクル可能なフィルムの革新は、環境への影響を軽減する方法を提供するため、メーカーは従来のPPF素材の代替品を模索しています。メーカーは、自然に分解し、ライフサイクル終了時にリサイクル可能なフィルムに注目しています。再生可能エネルギー源と持続可能な原材料を使用することで、低炭素製造プロセスを構築することに重点が置かれるでしょう。水性または無毒性の接着剤への移行は、環境への害が少なく、施工業者と消費者にとってより安全な、より安全で持続可能なPPF製品を生み出すでしょう。したがって、市場動向分析では、環境に優しく持続可能なフィルムの将来は、生分解性素材、無毒性接着剤、そしてより持続可能な自動車エコシステムに貢献する低排出ガス製造ユニットに重点を置くことで、ペイントプロテクションフィルム市場にとって大きな収益機会を秘めていることを示しています。

ペイントプロテクションフィルム市場セグメント分析:

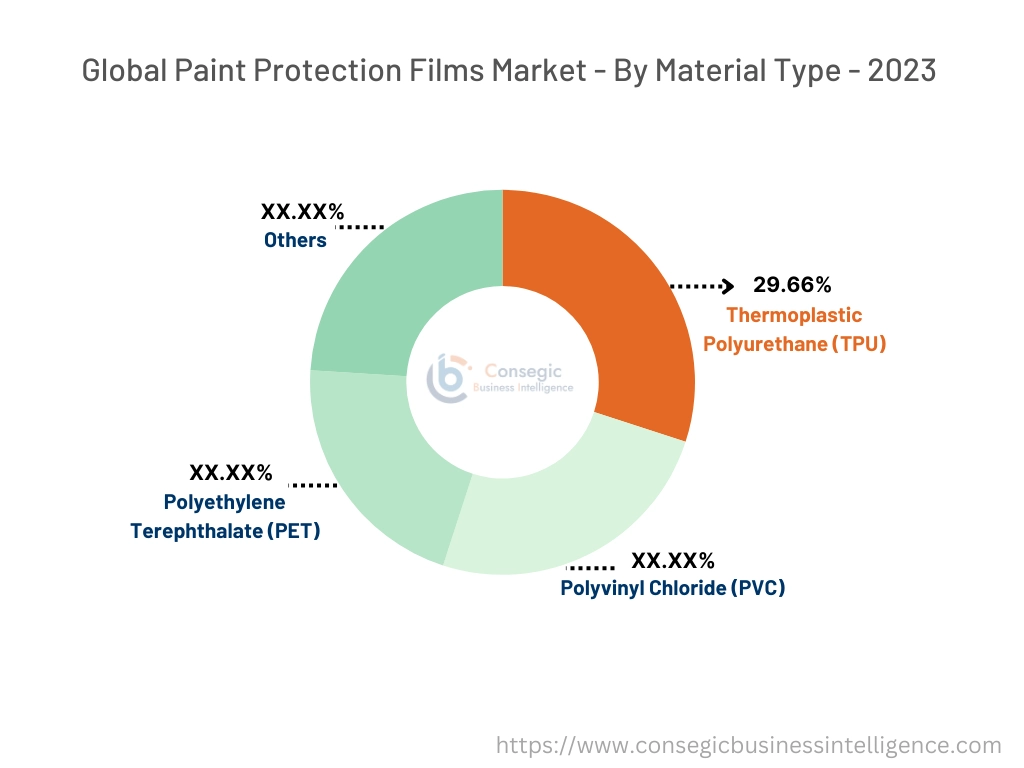

材質別:

材質に基づいて、市場は熱可塑性ポリウレタン(TPU)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、その他に分類されます。

材質別トレンド:

- 疎水性や黄ばみ防止機能を備えたTPUフィルムなど、TPU技術の継続的な進歩により、様々な業界での採用がさらに拡大しています。

熱可塑性ポリウレタン(TPU)セグメントは、2023年のペイントプロテクションフィルム市場全体の29.66%を占め、最大の収益シェアを占めました。

- TPUベースのPPFは、高い耐久性、柔軟性、そして紫外線、化学物質、摩耗などの環境要因に対する耐性を備えています。そのため、自動車、電子機器、航空宇宙用途において、長期的な保護性能を発揮する理想的な素材となっています。

- TPUフィルムは軽量で、保護対象の表面重量を大幅に増加させることがありません。これは、燃費と軽量化が重要な考慮事項となる自動車や航空宇宙などの分野では特に重要です。

- TPUの高い透明性と触感は、急成長している市場で人気の選択肢となっており、この分野の収益シェアをさらに押し上げています。

- 例えば、Lubrizolの主力ブランドであるEstane TPUは、効率的な加工を保証し、車をショールーム品質に保つ、長持ちする透明なPPF(ポリフェニレンエーテル)を生成します。

- したがって、市場トレンド分析によると、TPUセグメントは優れた自己修復特性、耐久性、主要産業での幅広い使用、そして美観を損なうことなく長期間保護できることから、ペイントプロテクションフィルム市場の成長を牽引しています。

ポリ塩化ビニル(PVC)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- PVCフィルムは、自動車、電子機器、建設など、費用対効果の高い保護が求められる様々な業界で使用されています。

- PVCは軽量素材であるため、様々な用途に適しています。また、厚み、仕上げ、色をカスタマイズできる汎用性も高く、様々な業界で魅力的な選択肢となっています。

- PVCベースのPPFは、TPUフィルムに比べて一般的に設置が容易なため、よりシンプルで迅速な設置プロセスを求める消費者や企業にとって魅力的な選択肢となっており、市場の成長をさらに促進しています。

- 例えば、NB Protective Filmsは、ガラス窓、ドア、パネルの設置および仕上げ作業の保護にPVCを使用しています。

- そのため、PVCセグメントは、そのコスト効率、幅広い用途、新興市場における需要の増加、そしてペイントプロテクションフィルム市場のトレンドの高まりにより、最も急速に成長すると予想されています。

エンドユーザー別:

エンドユーザー産業に基づいて、市場は自動車、航空宇宙、エレクトロニクス、建設、その他に分類されます。

エンドユーザーの動向:

- 自動車業界のOEMは、購入プロセスにおいて、プレミアム車両パッケージの一部としてPPFを組み込んでいます。

- 自己修復型PPF技術の進歩により、これらのフィルムは航空宇宙業界にとってさらに魅力的なものになっています。

2023年のペイントプロテクションフィルム市場シェアにおいて、自動車部門が最大の収益を占めました。

- PPFは、傷、欠け、環境によるダメージから保護する透明で耐久性のある層を提供するため、自動車愛好家や一般ユーザーの間で人気があります。

- 特にスポーツカー、SUV、その他の高級車において、カスタマイズと保護戦略の一環としてPPFを選択するオーナーが増えています。

- 塗装保護、紫外線耐性、メンテナンスの容易さといったPPFの利点に対する消費者の認識の高まりにより、市場におけるPPFの採用と収益が拡大しています。

- 例えば、3Mペイントプロテクトフィルムは、3Mが推奨する施工業者と正規販売店によって専門的に施工されるため、最適な粘着力で再施工が可能で、車両の浮きや跡を最小限に抑えることができます。

- したがって、セグメント別トレンド分析によると、車両保護の需要増加、高級車の増加、技術の進歩により、自動車セクターが最大の収益を占め、ペイントプロテクションフィルム市場を牽引しています。需要があります。

航空宇宙分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- PPFは、民間および軍事の航空宇宙分野でますます採用が進んでいます。航空機の翼端、前縁、エンジンカウルなどの脆弱な部分を保護するため、この分野での需要増加につながっています。

- 航空会社は、メンテナンスコストの削減と機体寿命の延長を目的として、PPFのような高度な保護コーティングで新型航空機への投資を保護しようとする傾向が高まっています。

- 機体への損傷を軽減し、メンテナンスのためのダウンタイムを短縮する方法として、軍用ジェット機、ヘリコプター、ドローンにおけるPPFの使用が増加しています。

- 例えば、ArgotecのTPUフィルムは、航空機複合材の分野で広く知られるようになっています。エンジニアリングされたPPFは、熱、化学物質、紫外線に対する耐性の向上といった特定の要件を満たすよう、丹念に製造されています。

- そのため、PPF市場における航空宇宙セクターは、航空機を保護するための耐久性、軽量性、そして費用対効果の高いソリューションとして成長しており、ペイントプロテクションフィルム市場のトレンドを押し上げています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

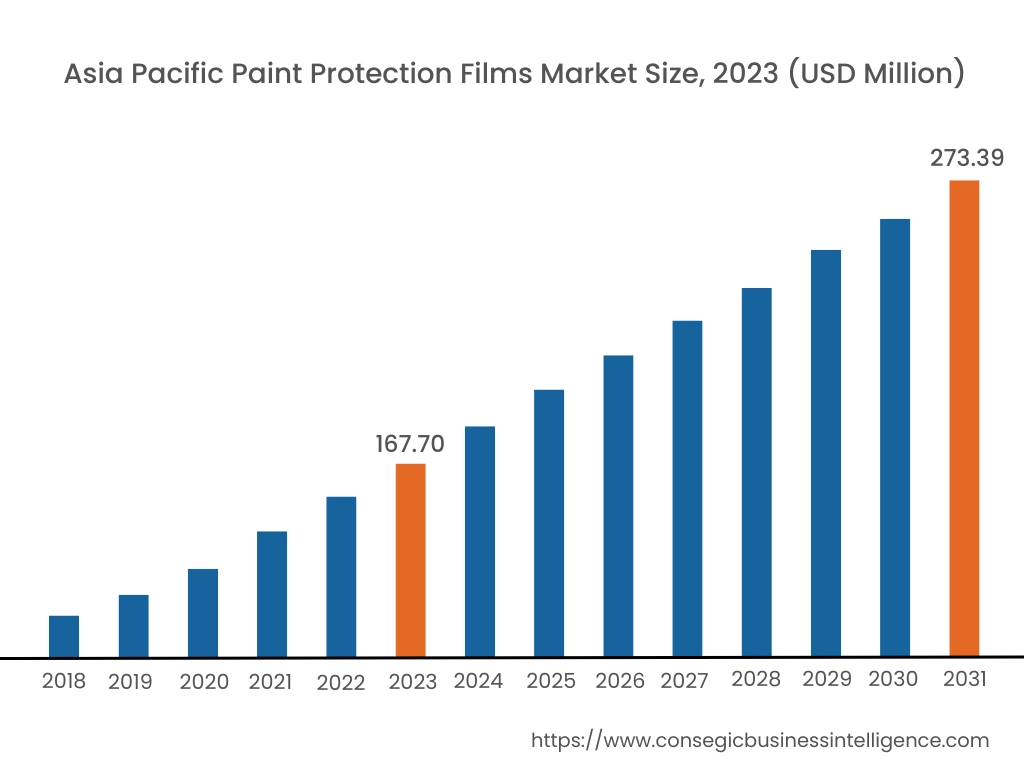

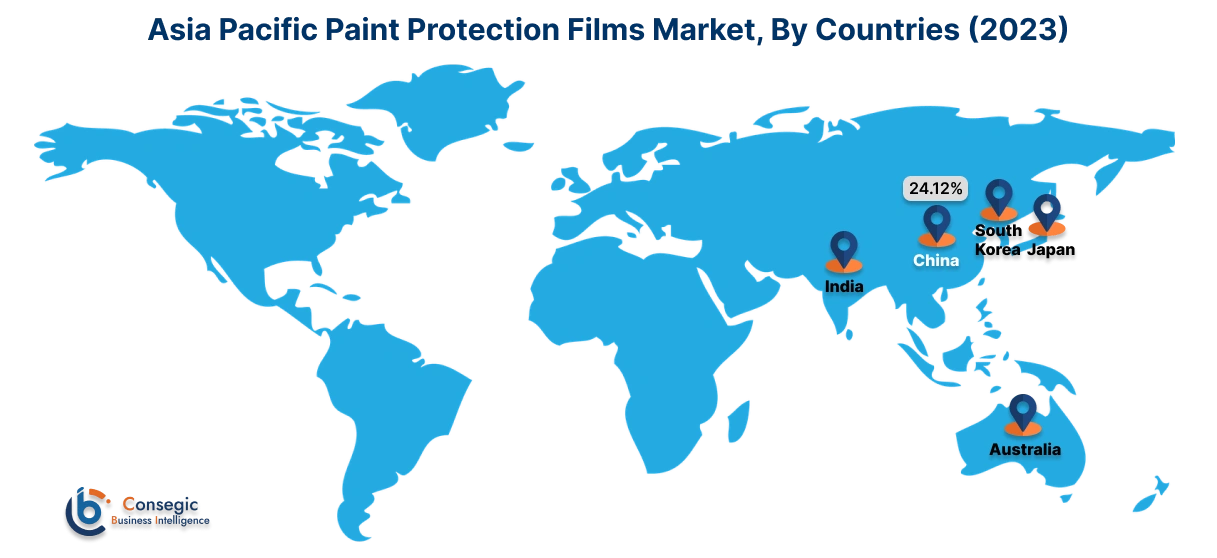

2023年には、アジア太平洋地域が37.88%で最大の市場シェアを占め、市場規模は1億6,770万米ドルに達しました。2031年には2億7,339万米ドルに達すると予想されています。アジア太平洋地域において、基準年である2023年には中国が24.12%で最大の市場シェアを占めました。ペイントプロテクションフィルム市場分析によると、アジア太平洋地域では、民生用電子機器製造の中心地であるエレクトロニクス分野で、スマートフォン、タブレット、ウェアラブル機器などのデバイスを傷や衝撃から保護するためにPPFの使用が増加しています。日本や韓国などの国々では、PPFは、頻繁な交換や修理の必要性を減らすことで機器の寿命を延ばす、環境に優しい選択肢として注目されています。

北米は、2024年から2031年の予測期間中、7.9%という最も高いCAGRを達成すると予想されています。北米では、特に米国とカナダの自動車業界がPPFの需要を牽引する上で重要な役割を果たしています。これらの自動車業界には高級車や高性能車が数多く存在し、あらゆる損傷や傷から車を守るためにPPFが強く求められています。さらに、電気自動車の普及拡大もペイントプロテクションフィルム市場の需要をさらに押し上げています。

- 2024年には、Avery Dennisonの最高峰ペイントプロテクションフィルムシリーズが、自己修復性に優れた最高のペイントプロテクションテクノロジーを提供します。優れた外観仕上げ、優れた耐傷性、そして自己修復性は、改良されたポリウレタンによるものです。

欧州連合(EU)の二酸化炭素排出量削減への取り組みは、EVの普及を急速に促進しました。ノルウェー、ドイツ、フランスなどの国々はEV販売台数でリードしており、オーナーは長期的な美観維持と損傷防止のためにPPFへの投資を促しています。

中東およびアフリカの地域分析では、可処分所得の増加、自動車保有台数の増加、そして車両保護ソリューションへの関心の高まりにより、市場が拡大していることが示されています。UAEやカタールなどの裕福な国々は、この地域で高級車や高性能車の大きな市場を有しており、保護用PPFコーティングの需要を直接的に生み出しています。ラテンアメリカ地域は、自動車業界の成長、高級車への関心の高まり、そして消費者の車両メンテナンス意識の高まりを背景に、有望なペイントプロテクションフィルム市場を牽引しています。

主要プレーヤーと市場シェアに関する洞察:

ペイントプロテクションフィルム市場は、主要プレーヤーが国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの投入において、複数の戦略を採用することで、世界のペイントプロテクションフィルム市場で確固たる地位を築いています。ペイントプロテクションフィルム業界の主要企業は以下の通りです。

- 3M Company (米国)

- Eastman Chemical Company (米国)

- Argotec LLC (米国)

- XPEL, Inc. (米国)

- Saint-Gobain (フランス)

- Renolit SE (ドイツ)

- Avery Dennison Corporation (スイス)

- Hexis S.A.S. (フランス)

- SunTek Films (米国)

- STEK Automotive (南アフリカ) (韓国)

最近の業界動向:

製品発売:

- 2023年5月、コンベストロは新しい生産施設を開設し、風力発電および自動車産業向けのDesmopan UP TPUペイント保護フィルムラインを発売しました。 PPF向けDesmopan UPベースのTPUは、優れたUV耐性、耐加水分解性、耐薬品性に加え、優れた光学的透明性を備え、長期的な性能を保証します。

製品拡張:

- 2023年、コベストロは、長沙生産拠点のペイントプロテクションフィルムの生産能力を拡張します。同社は、PPFの自動車コーティングをはじめとする様々な用途のTPUを供給する、最大の海外サプライヤーの一つです。

ペイントプロテクションフィルム市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 7億2,059万米ドル |

| CAGR (2024~2031年) | 7.2% |

| 材質別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要企業 |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| ラテンアメリカ | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポート対象範囲 |

|

報告書で回答された主な質問

ペイント保護フィルム市場はどのくらいの規模ですか? +

ペイント保護フィルム市場規模は、2023年の4億4,271万米ドルから2031年には7億2,059万米ドルを超えると予測されており、2024年から2031年にかけて7.2%のCAGRで成長します。

ペイント保護フィルム市場で最も急速に成長している地域はどこですか? +

北米のペイント保護フィルム市場で最も急速に成長している地域。

ペイントプロテクションフィルム市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

ペイント保護フィルム市場でカバーされている具体的なセグメントは、材料の種類、用途、およびエンドユーザー業界です。

ペイント保護フィルム市場の主要プレーヤーは誰ですか? +

ペイント保護フィルム市場の主要企業は、3M Company(米国)、Eastman Chemical Company(米国)、Avery Dennison Corporation(米国)、XPEL, Inc.(米国)、Saint-Gobain(フランス)、Hexis S.A.S.(フランス)、Renolit SE(ドイツ)、SunTek Films(米国)、Argotec LLC(米国)、およびSTEK Automotive(韓国)です。