- まとめ

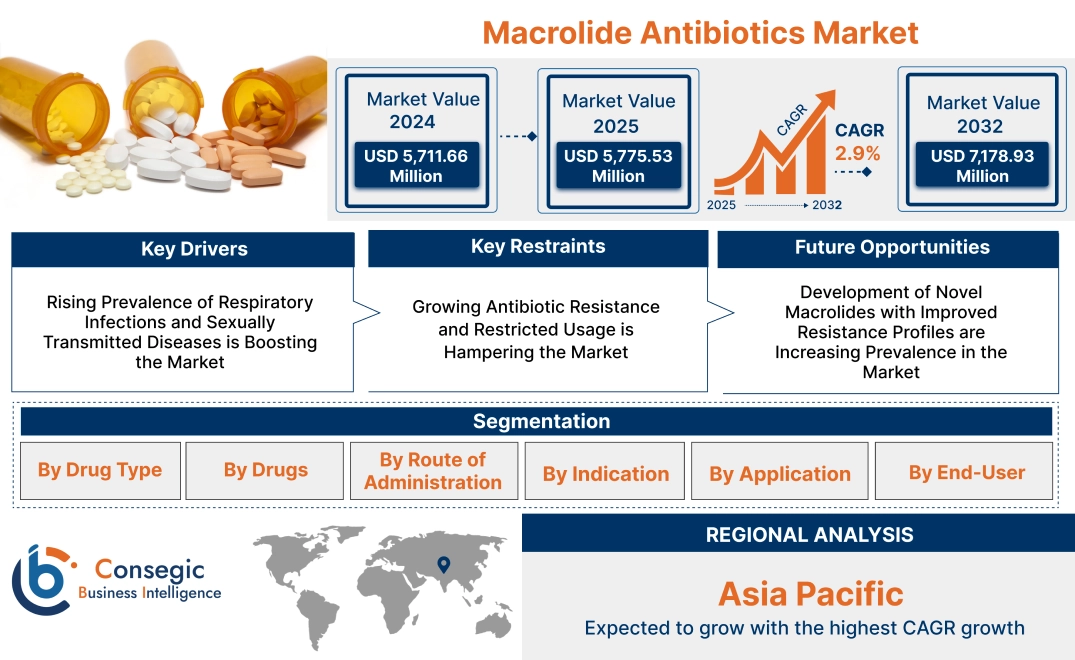

マクロライド系抗生物質市場規模:

マクロライド系抗生物質市場規模は、2024年の57億1,166万米ドルから2032年には71億7,893万米ドルを超えると推定されています。さらに、2025年には57億7,553万米ドルに拡大し、2025年から2032年にかけて2.9%の年平均成長率(CAGR)で成長すると予測されています。

マクロライド系抗生物質市場の範囲と概要:

マクロライド系抗生物質は、1つ以上のデオキシ糖が結合した大きな大環状ラクトン環を特徴とする、広域スペクトル抗菌薬の一種です。感受性細菌の50Sリボソームサブユニットに可逆的に結合することで細菌のタンパク質合成を阻害し、アミノアシルtRNAの転座とペプチド鎖の伸長を阻害することで主に作用します。一般的な例としては、エリスロマイシン、アジスロマイシン、クラリスロマイシンなどが挙げられます。これらは、特にペニシリンアレルギーのある患者において、呼吸器感染症、皮膚感染症、特定の性感染症の治療に頻繁に使用されます。

マクロライド系抗生物質市場の動向 - (DRO) :

主な推進要因:

細菌感染症の有病率の上昇がマクロライド系抗生物質市場の成長を牽引

呼吸器感染症(肺炎、気管支炎、副鼻腔炎など)など、様々な種類の細菌感染症の発生率の上昇が、咽頭炎、皮膚・軟部組織感染症、性感染症などの感染症の増加は、マクロライド系薬剤のような効果的な抗菌薬の必要性の高まりに直接つながります。マクロライド系薬剤は、特にペニシリンアレルギーのある方や非定型細菌が疑われる方など、特定の感染症の第一選択治療薬と考えられています。これらの特定のシナリオの増加はマクロライドの使用を直接的に促進し、結果としてマクロライド系抗生物質市場規模を押し上げます。

- 例えば、2019年のCDC報告書では、米国における予防および感染制御対策の成功が強調され、抗生物質耐性感染症による死亡者数が全体で18%減少し、入院患者数も約30%減少しました。

結果として、細菌感染症の蔓延がマクロライド系抗生物質市場の成長を牽引しています。

主な制約:

抗生物質耐性の増加と使用制限が、世界のマクロライド系抗生物質市場の成長を抑制しています。

マクロライドに対する抗菌薬耐性の問題の深刻化は、業界にとって大きな課題となっています。過剰使用と誤用は、肺炎球菌やマイコプラズマ・ジェニタリウムなどの耐性菌を助長し、これらの薬剤の効果を弱めています。当局は、感受性感染の確認のためのマクロライド系抗生物質の使用制限など、抗生物質の誤用を抑制するためのより厳しい規制を実施しています。さらに、より効果的で耐性菌が発生しにくい新規抗生物質の開発により、特に医療制度が整備された地域において、マクロライド系抗生物質への依存度が低下しており、市場拡大をさらに阻害しています。

したがって、本分析によると、これらの要因が相まってマクロライド系抗生物質の市場シェアを著しく阻害しています。

将来の機会:

新規マクロライドの開発は、マクロライド系抗生物質市場の機会を創出すると予測されています

現在のマクロライド市場が直面している最も喫緊の課題は、耐性菌の蔓延です。化学構造や作用機序を改変した新規マクロライドは、主要な細菌性病原体における既存の耐性メカニズムを克服することが期待されています。これらの新薬が、エリスロマイシンやアジスロマイシンといった従来のマクロライド系抗生物質に耐性を持つ菌株に対して有効であることが証明されれば、貴重な治療選択肢となり、感染症治療において大きな市場シェアを獲得し、マクロライド系抗生物質市場の動向を押し上げることになるでしょう。

- 例えば、「マクロロン」の登場は、耐性呼吸器病原体に対する有望な活性を有する新規マクロライド系抗生物質の出現は、抗菌薬耐性との闘いにおける重要な進展です。

したがって、本分析に基づくと、新規マクロライド系抗生物質の開発は、マクロライド系抗生物質市場における機会を創出すると期待されます。

マクロライド系抗生物質市場セグメント分析:

薬剤タイプ別:

薬剤タイプに基づいて、市場は14員環マクロライド系、15員環マクロライド系、および16員環マクロライド系に分類されます。マクロライド

14員環マクロライドは14員環ラクトン環を有し、エリスロマイシン、クラリスロマイシン、アジスロマイシンなどの薬剤が含まれます。さらに、16員環マクロライドはラクトン環が大きく、作用スペクトルが若干異なります。これらは特定の臨床状況、特に特定の耐性菌株の治療においてよく使用されます。さらに、16員環マクロライドは、薬物相互作用の欠如、優れた消化管耐性、特定の耐性菌株に対する活性など、いくつかの利点があります。

薬剤タイプの動向:

- エリスロマイシンと比較して消化管耐性に優れた16員環マクロライドの採用が拡大しています。

- タイロシンAなどの一部の16員環マクロライドは抗マラリア活性を示しており、新たな治療の可能性を拓いています。

14員環マクロライドは2024年に最大の収益シェアを占めました。

エリスロマイシンやクラリスロマイシンは、一般的な呼吸器感染症および皮膚感染症の治療に広く使用されているため、大きな市場規模を有しています。さらに、グラム陽性菌に起因する感染症に対する小児および成人の適用が増加していることも、市場の好調なトレンドに貢献しています。徐放性製剤の開発など、製剤の進歩は患者の服薬遵守率を向上させ、マクロライド系抗生物質市場規模の拡大につながっています。したがって、マクロライド系抗生物質市場分析によると、上記の要因が14員環マクロライド系抗生物質セグメントの成長を牽引しています。

15員環マクロライド系抗生物質も、予測期間中に最も高いCAGRを記録すると予測されています。

15員環マクロライド系抗生物質であるアジスロマイシンは、1日1回投与の利便性と組織浸透性の高さから、CAGRを達成すると予想されています。呼吸器感染症と性感染症の両方の治療における使用の増加は、このセグメントの成長を促進する重要な要因です。さらに、マイコプラズマ・ニューモニエ感染症の管理に関する臨床ガイドラインにアジスロマイシンがますます多く含まれるようになり、市場におけるその発展に寄与しています。マクロライド系抗生物質市場分析によると、上記の要因が15員環マクロライド系抗生物質セグメントの成長を加速させています。

薬剤別:

薬剤別では、市場はアジスロマイシン、クラリスロマイシン、エリスロマイシン、フィダキソマイシン、テリスロマイシンに分類されています。

アジスロマイシンは、肺炎や気管支炎などの呼吸器感染症、皮膚感染症、耳の感染症などの治療に一般的に使用される抗生物質です。クラリスロマイシンは、呼吸器感染症、皮膚感染症、および胃潰瘍を引き起こす細菌であるヘリコバクター・ピロリの治療に使用されます。さらに、エリスロマイシンは呼吸器感染症、皮膚・軟部組織感染症、急性骨盤内炎症性疾患などに使用されます。

薬剤の動向:

- クラリスロマイシンは、呼吸器感染症、皮膚感染症、およびヘリコバクター・ピロリ除菌に使用される、定評のあるマクロライド系抗生物質です。

- テリスロマイシンは、ケトライド系に分類され、従来のマクロライド系抗生物質に見られる耐性メカニズムを克服するために設計された第二世代のマクロライド系抗生物質です。

アジスロマイシンは2024年に最大の市場シェアを占め、最も高いCAGRを記録すると予測されています。

アジスロマイシンは、1日1回投与の簡便さと幅広い抗菌スペクトルにより、世界中で広く処方されている抗生物質です。アジスロマイシンは、呼吸器感染症、皮膚感染症、および一部の性感染症をカバーし、良好な薬物動態プロファイルを備えています。呼吸器感染症と性感染症の両方の治療における高い有効性により、最も処方頻度の高いマクロライド系抗生物質としての地位を確立しています。さらに、COVID-19やその他の新興感染症に対する併用療法での使用増加は、マクロライド系抗生物質市場の需要を大きく高めています。したがって、マクロライド系抗生物質市場分析によると、上記の要因がアジスロマイシンセグメントの成長を牽引しています。

投与経路別:

投与経路に基づき、市場は経口、静脈内(IV)、局所に分類されます。

マクロライド系抗生物質は、様々な臨床状況に応じて、経口、静脈内、局所の経路で投与できます。経口投与は最も一般的な投与経路であり、通常は錠剤または液剤の形で薬剤を口から摂取します。一方、静脈内投与は、より重篤な感染症の場合や経口薬を服用できない患者によく用いられます。さらに、局所マクロライド系抗生物質は、主に局所感染症の治療において、一般的に皮膚または粘膜に直接塗布されます。

投与経路の傾向:

- 感染部位へ抗生物質を直接送達し、全身曝露を最小限に抑え、全身性副作用を軽減できる局所塗布の傾向が高まっています。

- 市中感染症のほとんどにおいて、経口マクロライド系抗生物質が治療の中心となっています。

経口投与は、2024年に最大の収益を占めました。

経口投与は、その利便性、院外での使用の容易さ、そして感染症治療における広範な適用性から、マクロライド系抗生物質の投与方法として好まれています。錠剤、カプセル剤、懸濁液など、幅広い経口製剤が利用可能であることは、このセグメントの優位性をさらに強固なものにしています。軽度から中等度の呼吸器感染症および皮膚感染症の管理における経口マクロライド薬への依存度の高まりは、このセグメントの継続的な発展の重要な要因です。さらに、薬物のバイオアベイラビリティの向上と徐放性製剤の開発により、経口マクロライド薬による治療の有効性は向上しています。したがって、上記の要因が市場の成長を後押ししています。

静脈内(IV)投与は、予測期間中に最も高いCAGRを記録すると予測されています。

静脈内(IV)投与マクロライド薬は、入院患者における肺炎や脳トキソプラズマ症などの重篤な感染症の治療において重要な役割を果たすと予測されています。集中治療室における迅速かつ効果的な抗生物質療法の重要性の高まりが、その採用拡大を促しています。さらに、すぐに使用できる溶液などの静脈内製剤の進歩は、投与を容易にし、マクロライド系抗生物質市場の成長に貢献しています。多剤耐性細菌感染症の発生率の上昇も、重要な治療選択肢としての静脈内マクロライド系抗生物質の需要を高めると予想されています。したがって、上記の要因はマクロライド系抗生物質市場の拡大に大きく貢献しています。

用途別:

用途に基づいて、市場は呼吸器感染症、皮膚・軟部組織感染症、性感染症、中耳炎、消化器感染症、その他に分類されます。

マクロライド系抗生物質は、呼吸器感染症、皮膚・軟部組織感染症、性感染症、消化器感染症など、様々な感染症の治療に広く使用されています。マクロライド系薬剤は、呼吸器疾患における非定型病原体への有効性、幅広い活性スペクトル、抗炎症作用など、様々な利点を有しており、前述の用途に最適です。

用途の動向:

- 化膿レンサ球菌(Streptococcus pyogenes)や黄色ブドウ球菌(Staphylococcus aureus)などのグラム陽性球菌による特定の皮膚・軟部組織感染症に対するマクロライド系薬剤の採用が増加傾向にあります。

- 外用および経口のエリスロマイシンとアジスロマイシンは、その抗菌作用と抗炎症作用から尋常性ざ瘡の治療に使用されています。

呼吸器感染症は、2024年に最大の収益を占めました。

マクロライド系薬剤、特にアジスロマイシンとクラリスロマイシンは、市中肺炎、気管支炎、副鼻腔炎、咽頭炎など、幅広い気道感染症(RTI)に頻繁に処方されています。さらに、肺炎球菌(Streptococcus pneumoniae)や肺炎マイコプラズマ(Mycoplasma pneumoniae)といった主要な呼吸器病原体の耐性増加は深刻な懸念事項であり、これらの感染症に対するマクロライド系の長期的な有効性に影響を与えています。そのため、マクロライド系薬剤は、マイコプラズマ・ニューモニエ(Mycoplasma pneumoniae)、クラミドフィラ・ニューモニエ(Chlamydophila pneumoniae)、レジオネラ・ニューモフィラ(Legionella pneumophila)といった非定型細菌による感染症の治療において依然として有用です。一部のマクロライド系薬剤(特にクラリスロマイシン)の抗炎症作用は、特定の慢性呼吸器疾患における潜在的な有効性について研究されています。その後、上記の要因が市場拡大を後押ししています。

消化器感染症は、予測期間中に最も高いCAGRを記録すると予測されています。

マクロライド系抗生物質市場における消化器感染症セグメントは、主にフィダキソマイシンのクロストリジウム・ディフィシルに対する特異的な有効性により成長を遂げています。特定のマクロライド系抗生物質が抗生物質関連下痢を軽減する可能性に対する認識の高まりも、マクロライド系抗生物質の需要を押し上げています。さらに、病院環境における医療関連感染症の制御への関心の高まりも、この分野のトレンドを牽引しています。特定の消化器系疾患におけるマクロライド系抗生物質の使用を推奨する抗生物質適正使用プログラムの拡大は、このセグメントの市場動向をさらに推進すると予想されます。

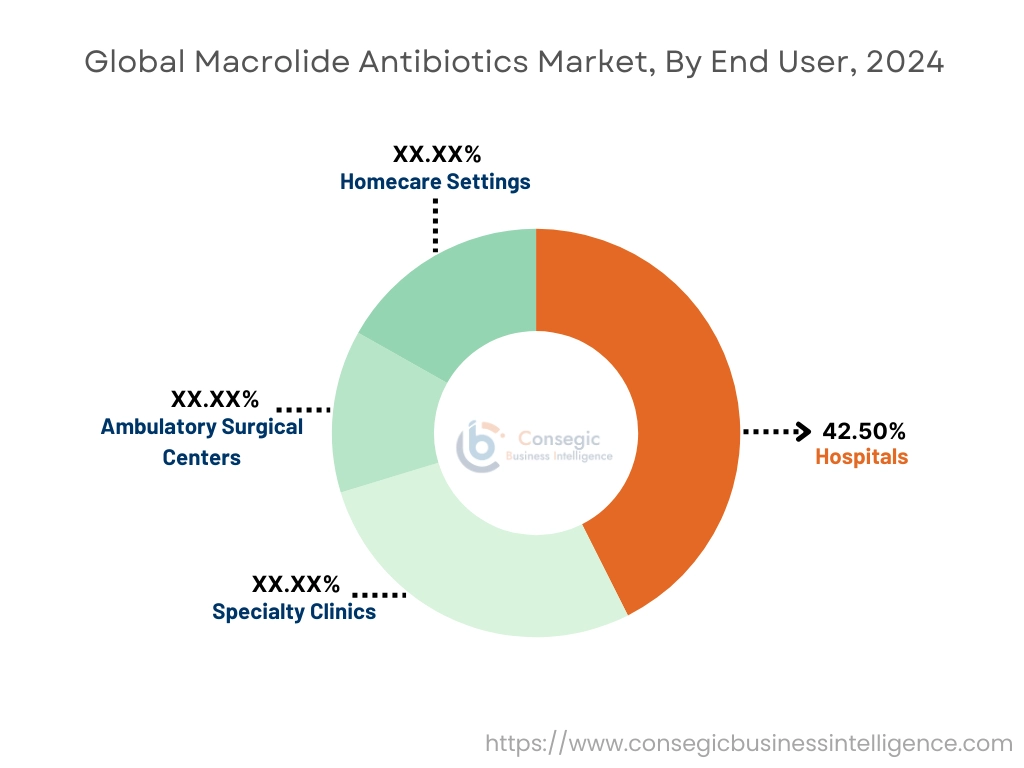

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、専門クリニック、外来手術センター、在宅ケア施設に分類されます。

マクロライド系抗生物質は、主に病院、専門クリニック、外来手術センター、在宅ケア施設など、様々な医療現場で使用されています。非定型病原体を含む幅広い細菌感染症に対する高い有効性、抗炎症作用、そして許容可能な副作用により、前述のエンドユーザーにおける入院治療と外来治療の両方に最適です。

エンドユーザーの動向:

- 外用および経口マクロライド系薬剤(エリスロマイシンやアジスロマイシンなど)は、皮膚科クリニックにおいて尋常性ざ瘡などの皮膚感染症の治療に使用されています。

- 外来手術センターでは、病院に比べてそれほど複雑ではない外科手術を扱っています。マクロライド系薬剤の使用は、一般的に、特定の清潔汚染手術における予防目的、または軽度の術後感染症の治療に使用されます。

病院は2024年の市場における最大の収益を占め、42.50%を占めました

病院は、肺炎や敗血症などの重度の市中感染および院内感染の治療に使用されるマクロライド系薬剤、特に静脈内(IV)製剤の主要な消費者です。病院は、抗生物質の使用を最適化し、耐性菌に対処し、コストを削減するために、厳格な抗生物質管理プログラムを導入するケースが増えています。これには、マクロライド療法の慎重な選択、投与量、および投与期間の決定が含まれ、多くの場合、感染症専門医や地域の抗生物質検査結果の指導を受けます。

在宅ケア環境は、予測期間中に最も高いCAGRを記録すると予測されています。

在宅ケアにおけるマクロライド系抗生物質の需要は、自己投与および外来治療における経口製剤の採用増加によって促進されています。液状懸濁液や徐放錠など、ユーザーフレンドリーな選択肢の拡大も、市場の発展を支えています。慢性感染症と軽症感染症の両方において、費用対効果が高く利便性の高い治療ソリューションへの関心が高まっていることも、マクロライド系抗生物質市場の拡大に貢献しています。さらに、遠隔医療サービスや遠隔モニタリングソリューションの普及により、患者は自宅で快適にマクロライド系抗生物質治療を受けられるようになっています。

地域別分析:

世界のマクロライド系抗生物質市場は、地域別に、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカに分類しています。

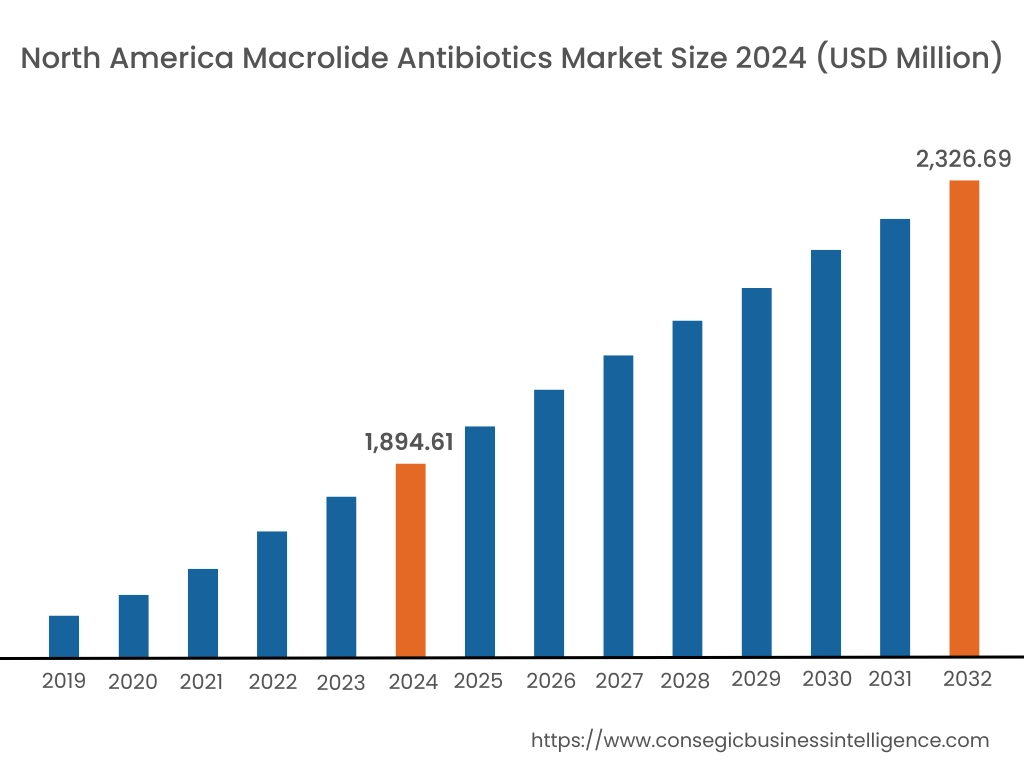

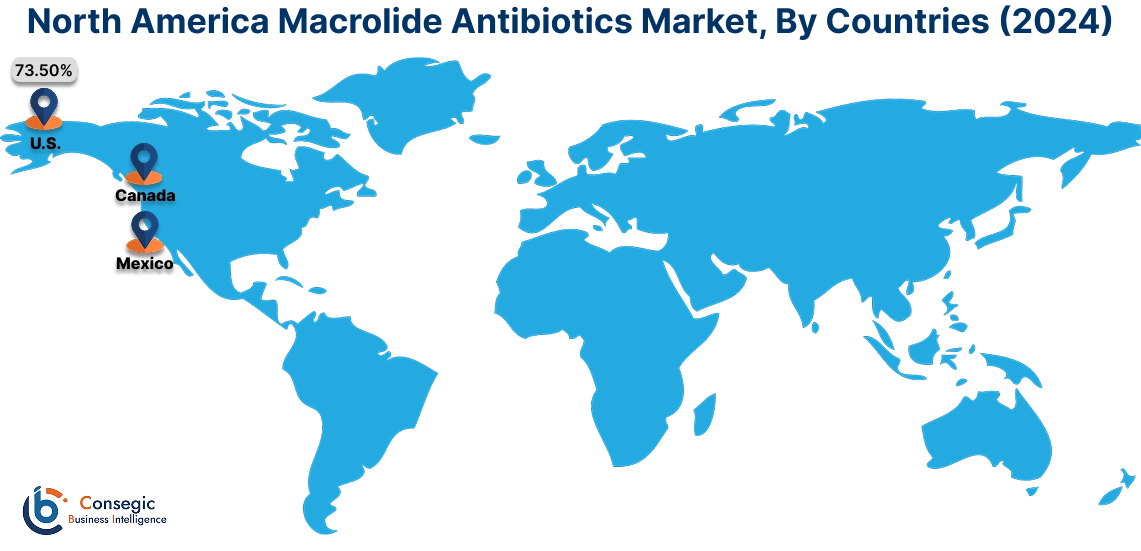

北米地域は2024年に23億9,889万米ドルと評価され、2032年までに30億1,515万米ドルを超えると予想されています。北米では、基準年である2024年に米国が73.50%と最も高いシェアを占めました。医療費の増加は、より多くの人々が医療相談、診断検査、マクロライド系抗生物質を含む処方薬にアクセスしやすくなることを意味します。さらに、医療費の増加に伴い、マクロライド系抗生物質が頻繁に使用される呼吸器感染症、皮膚・軟部組織感染症、性感染症など、様々な感染症の診断と治療が増加する可能性があります。

- 例えば、米国の医療費は2023年に7.5%の大幅な増加を記録し、総額4.9兆米ドルに達しました。これは一人当たり14,570米ドルに相当します。この支出は現在、国の国内総生産(GDP)の17.6%を占めています。

2024年、アジア太平洋地域のマクロライド系抗生物質市場は18億8,484万米ドルと評価され、2032年には23億6,904万米ドルに達すると予想されています。中国、インド、東南アジアのマクロライド系抗生物質業界は、感染症の増加と医療インフラの整備により成長しています。中国は、市中感染治療の需要と強力な製造業に牽引され、市場を牽引しています。インドの医療セクターの拡大は、特に地方においてジェネリックマクロライドの広範な使用を支えています。日本は、高度な製剤と厳格な抗生物質管理に重点を置いています。しかし、地方における抗菌薬耐性への認識の低さと市販薬の入手しやすさが、これらの地域での適切な使用を阻害する可能性があります。

本分析によると、欧州のマクロライド系抗生物質業界は、責任ある抗生物質の使用を促進する厳格な規制枠組みと、抗菌薬耐性対策への重点を特徴としています。さらに、ラテンアメリカ市場では、感染症の蔓延と多くの国における医療アクセスの拡大により、マクロライド系抗生物質の需要が高まっています。さらに、中東およびアフリカ地域では、医療インフラの発展に伴い、感染症の負担が増大しており、マクロライド系抗生物質の消費量が増加しています。

主要プレーヤーと市場シェアに関する洞察:

マクロライド系抗生物質市場は、国内外の市場に主要プレーヤーが参入し、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの上市において、市場で確固たる地位を維持するために、複数の戦略を採用しています。マクロライド系抗生物質業界の主要プレーヤーには、以下が含まれます。

- Pfizer Inc.(米国)

- Merck & Co., Inc.(米国)

- Teva Pharmaceutical Industries Ltd.(イスラエル)

- Sun Pharmaceutical Industries Limited(インド)

- Zydus Lifesciences Limited(インド)

- Alkem Laboratories Ltd.(インド)

- Aurobindo Pharma(インド)

- Novartis AG(スイス)

- GSK plc(英国)

- Abbott Laboratories(米国)

マクロライド系抗生物質市場レポートインサイト:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 71億7,893万米ドル |

| CAGR (2025年~2032年) | 2.9% |

| 医薬品タイプ別 |

|

| 薬剤別 |

|

| 投与経路別 |

|

| 適応症別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | イギリス ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|