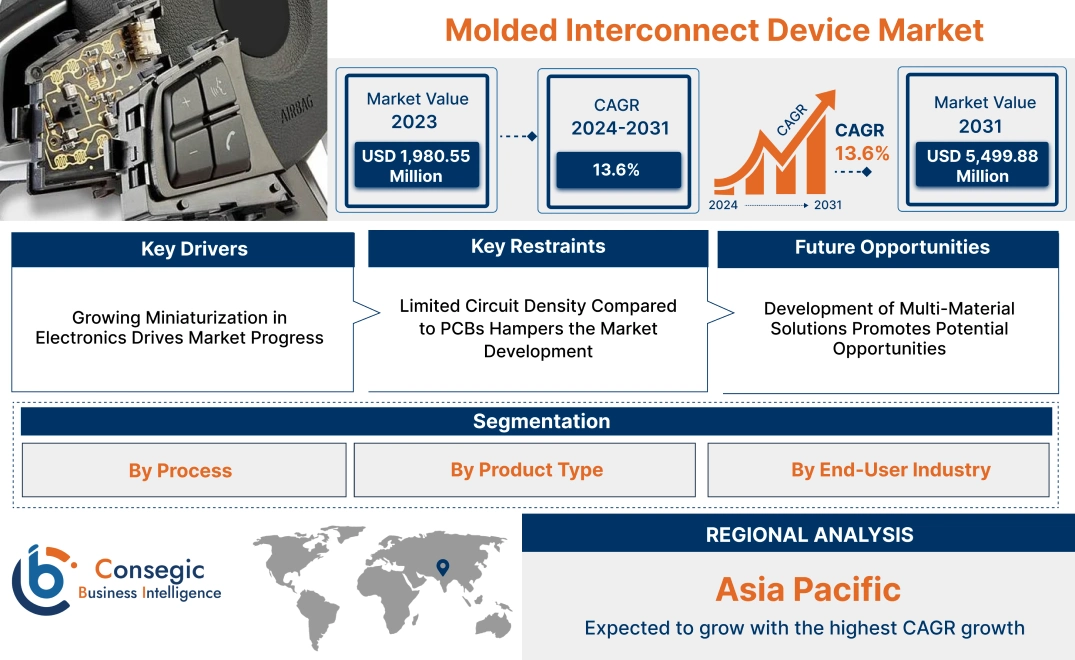

モールドインターコネクトデバイス市場規模:

モールドインターコネクトデバイス市場規模は、2023年の19億8,055万米ドルから2031年には54億9,988万米ドルを超えると推定され、2024年には22億1,497万米ドルに拡大すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は13.6%です。

モールドインターコネクトデバイス市場の範囲と概要:

モールドインターコネクトデバイス(MID)は、機械的機能と電気的機能を単一の構造に統合した革新的な3D電子部品です。これらのデバイスは、レーザーダイレクトストラクチャリング(LDS)や2ショット成形といった高度な技術を用いて製造され、プラスチック基板上に回路経路を統合することができます。MID技術は、コンパクトな設計、軽量化、そして優れた性能を実現するため、自動車、家電、ヘルスケア、通信などの業界のアプリケーションに適しています。

MIDコンポーネントは、精密な電気接続と構造的サポートを提供するように設計されており、機能性を損なうことなく電子機器の小型化を実現します。センサー、アンテナ、コネクタ、医療機器など、様々なアプリケーションで使用されています。MID技術の汎用性により、複雑なアセンブリへのシームレスな統合が可能になり、製品設計の柔軟性と効率性が向上します。

成形相互接続デバイスのエンドユーザーには、自動車部品、電子機器、医療機器メーカーなどがあり、軽量で高性能なソリューションは、製品の機能と運用効率の向上に不可欠です。 MIDテクノロジーは、多様な分野における次世代電子設計の発展において重要な役割を果たしています。

モールドインターコネクトデバイス市場ダイナミクス - (DRO) :

主な推進要因:

電子機器の小型化が市場の発展を促進

より小型でコンパクトな電子機器への需要の高まりにより、モールドインターコネクトデバイス(MID)などの高度な設計ソリューションの採用が促進されています。これらのデバイスは、電気的機能と機械的機能を単一の3Dコンポーネントにシームレスに統合することを可能にし、電子システムのサイズと複雑さを大幅に削減します。MIDは、コンパクトな設計が不可欠なコンシューマーエレクトロニクス、自動車、医療機器などの業界で特に有利です。例えば、コンシューマーガジェットでは、MIDは洗練された軽量設計をサポートし、自動車アプリケーションでは、先進運転支援システム(ADAS)やインフォテインメントシステムのスペース利用を最適化します。

同様に、医療機器では、そのコンパクトさと多機能性により、診断およびウェアラブルヘルスケアソリューションの携帯性が向上します。小型化と高密度電子機器のトレンドが進化するにつれ、MIDは、より小型で効率的、そして革新的な電子機器への需要を満たす上で不可欠なものになりつつあります。したがって、上記の要因がモールドインターコネクトデバイス市場の成長を牽引しています。

主な制約:

PCBと比較した回路密度の制限が市場発展を阻害

モールドインターコネクトデバイス(MID)は、その設計アーキテクチャにより、回路密度に大きな制約があります。非常に複雑な回路をサポートするために複数の導電層を組み込んだプリント回路基板(PCB)とは異なり、MIDは表面と裏面の2層のみに制限されています。この設計上の制約により、複雑な電子レイアウトや高密度相互接続への対応能力が低下します。通信、航空宇宙、高性能コンピューティングなど、高度な多層回路を必要とする業界では、MID では技術的要求に応えられないことがよくあります。

PCB の回路密度に匹敵することができないことにより、特にハイテク環境やミッションクリティカルな環境など、コンパクトで高密度に実装された回路が不可欠なアプリケーションでは、MID の採用が制限されます。その結果、この欠点は、特に拡張性と高度な電子機能を重視する分野において、成形相互接続デバイス市場の需要を大きく阻害する要因となっています。

将来の機会:

マルチマテリアルソリューションの開発が潜在的な機会を促進

マルチマテリアル製造技術の開発は、成形相互接続デバイス(MID)の機能を革新し、多様な材料を単一の部品に統合することを可能にしました。この革新により、MIDの耐久性、機能性、汎用性が向上し、より幅広い高性能アプリケーションへの適合性が向上します。プラスチック、金属、導電性インクなどの材料を組み合わせることで、メーカーは耐熱性、導電性、機械的強度などの特定の性能要件を満たす部品を製造できます。これらの進歩は、カスタマイズ可能で堅牢なソリューションが不可欠な自動車、航空宇宙、ヘルスケアなどの業界で特に価値があります。

例えば、自動車用途では、マルチマテリアルMIDにより、先進運転支援システム(ADAS)向けの軽量かつ耐久性の高い部品の開発が可能になります。ヘルスケア分野では、コンパクトで信頼性の高い医療機器の製造を促進します。高性能および特定用途向け設計への重点が高まり、マルチマテリアルMIDの採用が促進され、成形インターコネクトデバイス市場においてイノベーションと成長のための大きな機会が生まれています。

成形インターコネクトデバイス市場セグメント分析:

プロセス別:

プロセスに基づいて、市場はレーザーダイレクトストラクチャリング(LDS)、ツーショット成形、フィルム成形の3つに分類されます。

レーザーダイレクトストラクチャリング(LDS)セグメントは、2023年の成形インターコネクトデバイス市場全体において最大の収益シェアを占めました。

- LDSは、精密な3次元表面への導電経路の配置が可能で、小型化・複雑化する電子部品に最適です。

- このセグメントの優位性は、コンパクトで軽量な設計が不可欠な自動車や家電製品などの業界での応用によって推進されています。

- 特に通信・ヘルスケア業界において、アンテナやセンサーの製造におけるLDSの採用が増加し、市場シェアを拡大しています。

- モールドインターコネクトデバイス市場分析によると、LDSの需要は、そのコスト効率と大量生産のニーズへの対応能力によってさらに高まっています。

2ショット成形セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 2ショット成形は、2つの材料を1つの部品に組み合わせることで、設計の柔軟性と機械的強度を向上させます。

- 耐久性と機能性に優れた部品の製造における自動車および産業分野におけるLDSの応用拡大が、このセグメントの成長を牽引しています。急速な成長。

- このプロセスは、組み立てコストを削減し、製品の信頼性を向上させる能力を備えているため、さまざまな業界で採用が進んでいます。

- 成形相互接続デバイス市場のトレンドとして、先進的な照明システムやスイッチにおける2ショット成形の採用増加が、その成長を加速させています。

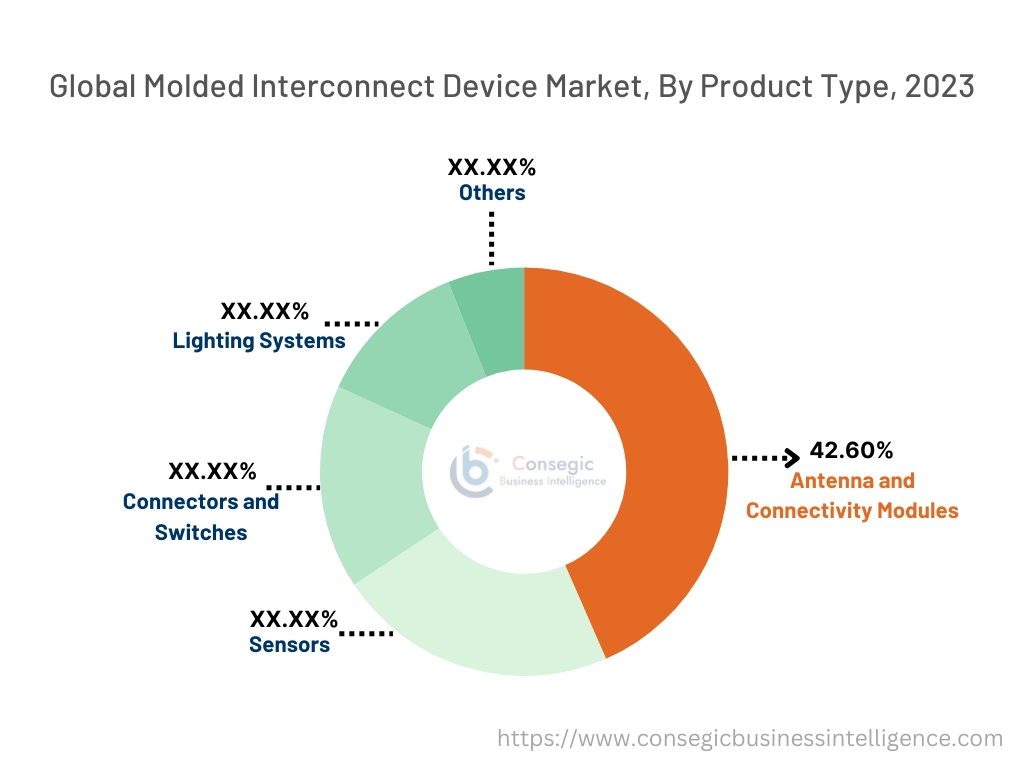

製品タイプ別:

製品タイプに基づいて、市場はアンテナおよび接続モジュール、センサー、コネクタおよびスイッチ、照明システム、その他に分類されます。

アンテナおよび接続モジュールセグメントは、2023年に成形相互接続デバイス市場全体の42.60%を占め、最大の収益を占めました。

- これらのモジュールは、スマートフォンやルーターなどのデバイスにおけるシームレスな接続を実現するために、通信機器や民生用電子機器で広く使用されています。

- このセグメントの隆盛は、5G技術の導入拡大によるもので、高度でコンパクトなアンテナ設計のニーズが高まっています。

- IoTデバイスとスマートホームソリューションの需要増加により、コネクティビティアプリケーション向けモールドインターコネクトデバイスの採用がさらに加速しています。

- 車載インフォテインメントシステムやスマートビークルへのアンテナモジュールの統合増加により、このセグメントの市場シェアが拡大し、モールドインターコネクトデバイス市場の拡大が促進されています。

センサーセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- モールドインターコネクトデバイスは、その精度と複数の機能をコンパクトな設計に統合できる能力により、センサーアプリケーションでますます多く使用されています。

- 自動車業界は、ADASなどの重要な機能にセンサーを採用しており、その採用を促進しています。

- 患者モニタリングシステムなどのヘルスケア機器にも、正確かつリアルタイムのデータ収集のためのセンサーが搭載されており、このセグメントの成長をさらに後押ししています。成長。

- モールドインターコネクトデバイス市場分析によると、センサー設計における技術進歩とエネルギー効率への関心の高まりが、この分野におけるモールドインターコネクトデバイスの採用を促進しています。

エンドユーザー業界別:

エンドユーザー産業において、市場は自動車、コンシューマーエレクトロニクス、ヘルスケア、産業、通信、その他に分類されています。

2023年には、自動車セグメントが最大の収益シェアを占めました。

- モールドインターコネクトデバイスは、先進的な照明システム、センサー、接続モジュールなどの自動車用途に不可欠です。

- 電気自動車(EV)や自動運転車の普及に伴い、軽量でコンパクトな電子部品の需要が高まり、このセグメントの成長を支えています。

- 自動車メーカーは、MID技術を活用して車両性能を向上させ、ADASやインフォテインメントシステムなどの先進機能を統合しています。

- セグメント別トレンドの分析によると、このセグメントの優位性は、自動車業界における持続可能性とエネルギー効率への注力によって支えられており、モールドインターコネクトデバイス市場の成長に貢献しています。

コンシューマーエレクトロニクスセグメントは、2023年において最も高いCAGRで成長すると予想されています。予測期間。

- このセグメントの急速な成長は、スマートフォン、ウェアラブルデバイス、スマートホームデバイスにおけるMIDの採用増加によって牽引されています。

- コンパクトな設計、優れた性能、そして製造コストの削減により、MIDは家電メーカーにとって最適な選択肢となっています。

- 5G技術とIoTデバイスの普及により、このセグメントにおける接続モジュールとアンテナの需要が高まっています。

- 市場動向によると、革新的で多機能なデバイスに対する消費者の嗜好の高まりがこのセグメントの拡大を支えており、モールドインターコネクトデバイス市場の需要をさらに高めています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

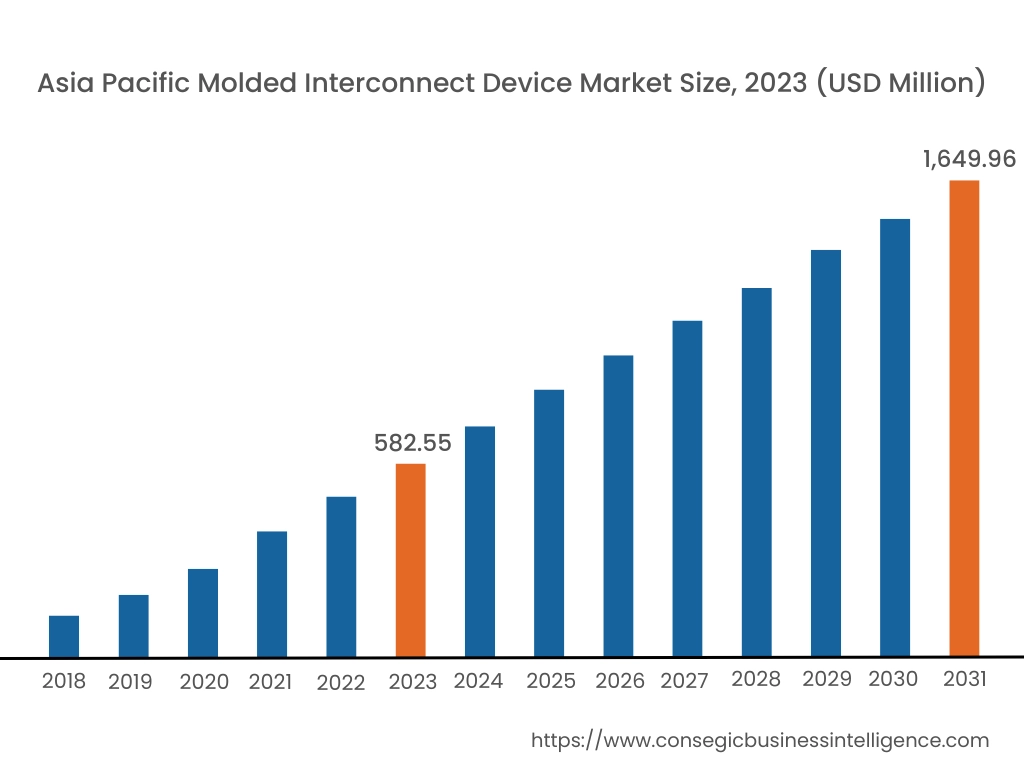

アジア太平洋地域の市場規模は、2023年に5億8,255万米ドルと評価されました。さらに、2024年には6億5,258万米ドルに成長し、2031年には16億4,996万米ドルを超えると予測されています。このうち、中国は2023年に26.2%と最大のシェアを占めました。アジア太平洋地域では、中国、日本、韓国などの国々における産業化と技術進歩に牽引され、MID市場が急速な発展を遂げています。民生用電子機器の普及と半導体分野の拡大により、コンパクトで効率的な相互接続ソリューションのニーズが高まっています。モールドインターコネクトデバイス市場の動向によると、デジタルトランスフォーメーションを促進する政府の取り組みが市場の進展にさらなる影響を与えています。

北米の市場規模は、2023年の6億5,832万米ドルから2031年には18億946万米ドルを超えると推定され、2024年には7億3,561万米ドルに成長すると予測されています。この地域は、急速な技術革新と大手企業の存在に牽引され、MID市場で大きなシェアを占めています。特に米国では、自動車、家電、ヘルスケアなどの分野でMIDが広く採用されています。注目すべきトレンドとして、先進運転支援システム(ADAS)や医療機器へのMIDの統合が挙げられます。これにより、機能性が向上し、モールドインターコネクトデバイス市場の機会が促進されています。

ヨーロッパは世界のMID市場の大部分を占めており、ドイツ、フランス、イギリスなどの国々が採用とイノベーションをリードしています。この地域では小型化と効率的な設計プロセスが重視されており、特に通信および自動車分野でMIDの活用が進んでいます。分析によると、5Gインフラや電気自動車において、性能と信頼性の向上を目指したMIDの導入が拡大傾向にあります。

中東・アフリカ地域では、特に通信・自動車分野において、MIDソリューションへの関心が高まっています。アラブ首長国連邦や南アフリカといった国々は、デジタル化の取り組みを支援するため、高度な相互接続技術に投資しています。分析によると、スマートシティプロジェクトやコネクテッドカーにおいて、接続性と運用効率を向上させるMIDの導入が拡大傾向にあります。

ラテンアメリカはMIDの新興市場であり、ブラジルとメキシコが主要な市場となっています。この地域の電子機器製造部門の成長と技術革新を促進する取り組みが、高度な相互接続ソリューションの導入を促進しています。市場分析によると、インフラの近代化とデジタル機能の強化を目的とした政府の政策が、モールドインターコネクトデバイス市場の拡大に影響を与えています。

主要プレーヤーと市場シェアに関する洞察:

モールドインターコネクトデバイス市場は、主要プレーヤーが国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、世界のモールドインターコネクトデバイス市場で確固たる地位を築いています。モールドインターコネクトデバイス業界の主要企業には以下が含まれます。

- Molex LLC (米国)

- TE Connectivity Ltd. (スイス)

- Arlington Plating Company (米国)

- MacDermid, Inc. (米国)

- JOHNAN Corporation (日本)

- Amphenol Corporation (米国)

- LPKF Laser & Electronics AG(ドイツ)

- 2E mechatronic GmbH & Co. KG (ドイツ)

- Harting Technology Group (ドイツ)

モールドインターコネクトデバイス市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 米ドル54億9,988万 |

| CAGR (2024~2031年) | 13.6% |

| プロセス別 |

|

| 製品タイプ別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ 中東・アフリカのその他 |

| 中南米 | ブラジル アルゼンチン チリ 中南米のその他 |

| レポート対象範囲 |

|

報告書で回答された主な質問

成形相互接続デバイス市場はどのくらいの規模ですか? +

成形相互接続デバイス市場規模は、2023年の19億8,055万米ドルから2031年には54億9,988万米ドルを超えると推定され、2024年には22億1,497万米ドルに拡大し、2024年から2031年にかけて13.6%のCAGRで成長すると予測されています。

成形相互接続デバイス市場レポートでは、どのような具体的なセグメンテーションの詳細が取り上げられていますか? +

市場は、プロセス(レーザーダイレクトストラクチャリング、ツーショット成形、フィルム技術)、製品タイプ(アンテナおよび接続モジュール、センサー、コネクタおよびスイッチ、照明システム、その他)、エンドユーザー産業(自動車、民生用電子機器、ヘルスケア、産業、通信、その他)、および地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカ)に基づいてセグメント化されています。

成形相互接続デバイス市場で最も急速に成長しているセグメントはどれですか? +

センサーセグメントは、自動車、ヘルスケア、民生用電子機器のアプリケーションでの採用の増加により、予測期間中に最も速い CAGR で成長すると予想されます。

成形相互接続デバイス市場の主要プレーヤーは誰ですか? +

成形相互接続デバイス市場の主要企業としては、Molex LLC(米国)、TE Connectivity Ltd.(スイス)、Amphenol Corporation(米国)、LPKF Laser & Electronics AG(ドイツ)、2E mechatronic GmbH & Co. KG(ドイツ)、Harting Technology Group(ドイツ)、Arlington Plating Company(米国)、MacDermid, Inc.(米国)、JOHNAN Corporation(日本)などが挙げられます。