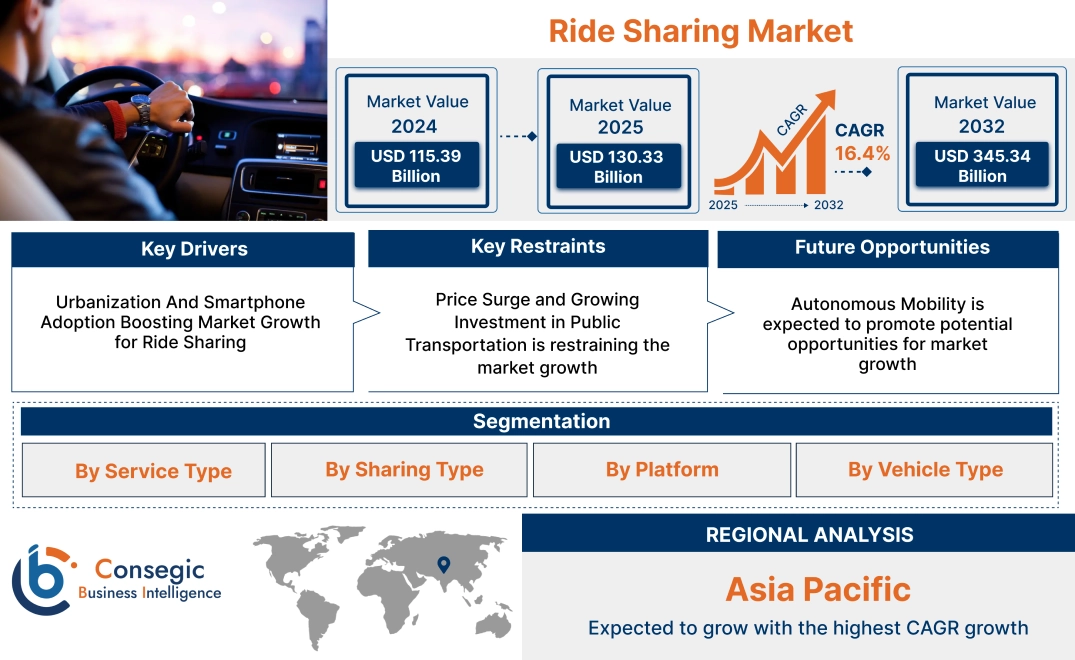

ライドシェア市場規模:

ライドシェア市場規模は、2024年の1,153.9億米ドルから2032年には3,453.4億米ドルを超えると推定されており、2025年には1,303.3億米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は16.4%です。

ライドシェア市場の範囲と概要:

ライドシェアサービスは、アプリを利用して乗客とドライバーを繋ぎ、配車サービスを提供します。これにより、タクシーや自家用車などの従来の交通手段に代わる、便利で手頃な価格、そして効率的な代替手段が提供されます。さらに、利便性、アクセス性、費用対効果、交通渋滞の緩和、二酸化炭素排出量の削減などの利点が、ライドシェアリング市場の需要を促進しています。さらに、利便性と費用対効果の高さから、プーリング型シェアリングサービスの普及がライドシェア市場の成長を牽引しています。

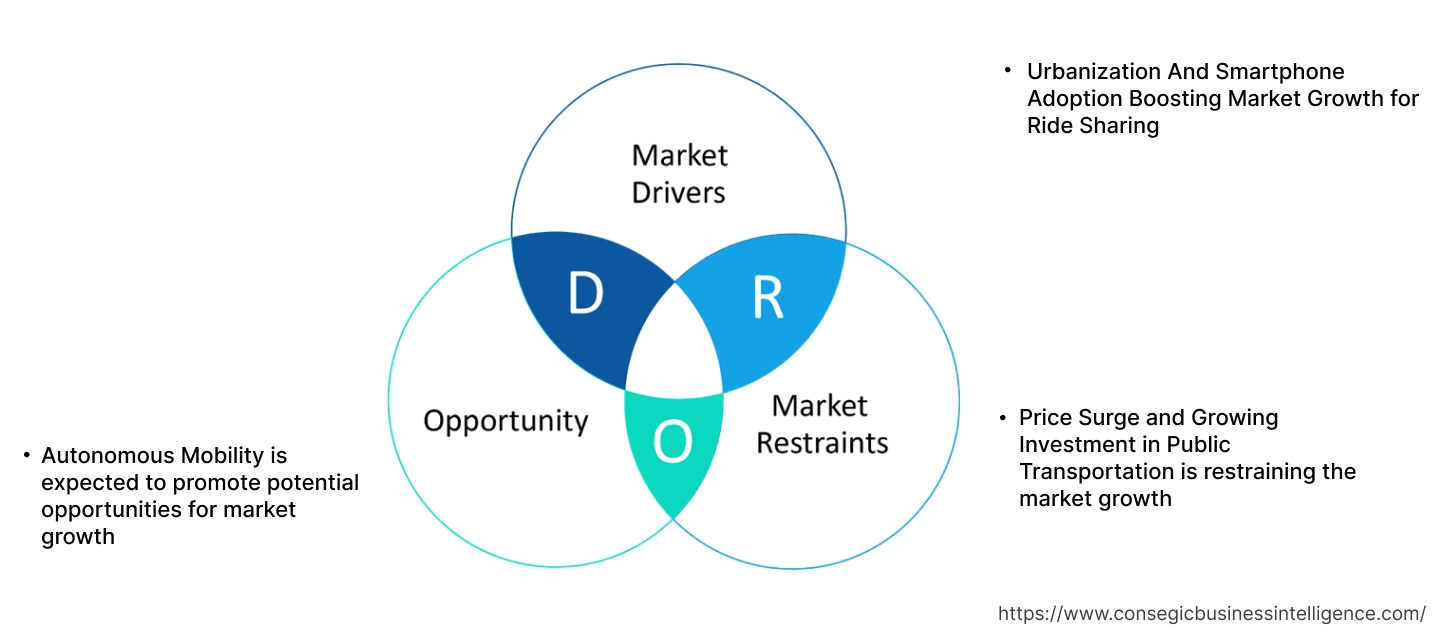

ライドシェアリング市場のダイナミクス - (DRO):

主な推進要因:

都市化とスマートフォンの普及がライドシェアリング市場の成長を促進

都市化の進展とスマートフォンの普及は、世界中でライドシェアリングサービスの導入を促進し、ライドシェアリング市場の成長を牽引しています。さらに、4G および 5G ネットワークの普及により、リアルタイムのデータ共有、最適化されたトラフィックフローなどが可能になります。さらに、スマートフォンの普及により、配車予約と支払いがよりアクセスしやすく便利になり、ライドシェア市場の需要が高まっています。

- 例えば、2023年10月のGSMAレポートによると、世界人口の54%がスマートフォンを所有し、世界人口の49%がモバイルインターネットサービスを利用しており、ライドシェア業界の普及を牽引しています。

したがって、都市化の進展とスマートフォンの普及率の上昇は、配車サービスの普及を促進し、ひいては市場の成長を加速させています。

キー制約:

価格高騰と公共交通機関への投資増加が市場の成長を抑制

悪天候、ラッシュアワー、特別なイベントなどによる乗車需要のリアルタイム増加は、従来の料金と比較して価格を上昇させ、ライドシェア市場の拡大を阻害しています。さらに、公共交通機関は多くの人々を効率的に移動させるより持続可能な選択肢ですが、これも市場の発展を阻害しています。さらに、電気自動車(EV)公共交通機関の導入への投資増加も市場の成長を抑制しています。

したがって、価格高騰と公共交通機関の導入増加は、ライドシェア市場の拡大を抑制しています。

将来の機会:

自動運転モビリティは、市場成長の潜在的機会を促進すると期待されています。

オンデマンドで効率的、そして潜在的に安価なモビリティオプションを提供することで都市交通に革命をもたらし、ライドシェア市場の機会を促進するために、自動運転車とライドシェアプラットフォームの統合への注目が高まっています。さらに、これらの統合により、輸送手段の信頼性、手頃な価格、持続可能性、安全性が向上し、ひいては市場の発展が促進されます。

- 例えば、2025年1月、Uber Technologies, Inc.はNVIDIAと提携し、AIを活用した自動運転技術の開発に着手しました。さらに、この提携は、NVIDIA Cosmos プラットフォームと NVIDIA DGX Cloud を活用し、効率的な AI パートナーを構築することを目指しています。

したがって、自動運転車とライドシェア プラットフォームの統合が進むことで、利用率が向上し、予測期間中にライドシェア市場の機会が拡大すると予想されます。

ライドシェア市場のセグメント分析:

サービスタイプ別:

サービスタイプに基づいて、市場はe-hailing、ライドシェア、レンタカー、ステーションベースのモビリティに分類されます。

サービスタイプのトレンド:

- 注目度の高まり持続可能性に向けた取り組みは、配車サービスの導入を促進し、ひいてはライドシェア市場のトレンドを牽引しています。

- スマートシティ構想は、ステーションベースのモビリティサービスの導入を促進し、ひいてはライドシェア市場のトレンドを牽引しています。

2024年には、e-Hailingが最大の収益シェアを占めました。

- e-Hailingは、乗客がスマートフォンアプリを使って配車を予約できるサービスです。

- さらに、e-Hailingサービスを利用するメリットには、利便性、アクセス性、安全性などがあり、ライドシェア市場のシェアを押し上げています。

- さらに、交通渋滞の増加と便利な交通手段への需要がe-Hailingサービスの需要を促進し、ひいてはライドシェア市場のシェアを押し上げています。

- 例えば、2023年3月、ドバイ道路交通局は、従来のタクシー配車サービスからe配車サービスへの移行が、e配車サービスの発展を牽引しています。

- ライドシェアリング市場の分析によると、交通渋滞の悪化と便利な交通手段へのニーズがe配車サービスセグメントの成長を牽引しています。

予測期間中、レンタカーは最も高いCAGRを記録すると予想されています。

- レンタカーサービスは、顧客に一定期間の車両を短期リースし、時間に応じた料金で提供します。

- さらに、レンタカーサービスの利点である柔軟性、利便性、そして様々な車両へのアクセスは、ライドシェア市場の規模を押し上げています。

- さらに、オンライン予約、モバイルアプリ、非接触型決済の普及に伴うデジタルトランスフォーメーションは、レンタカーサービス分野を牽引し、ライドシェア市場の規模を押し上げています。

- したがって、市場分析によると、デジタルトランスフォーメーションは予測期間中に市場を押し上げると予想されています。

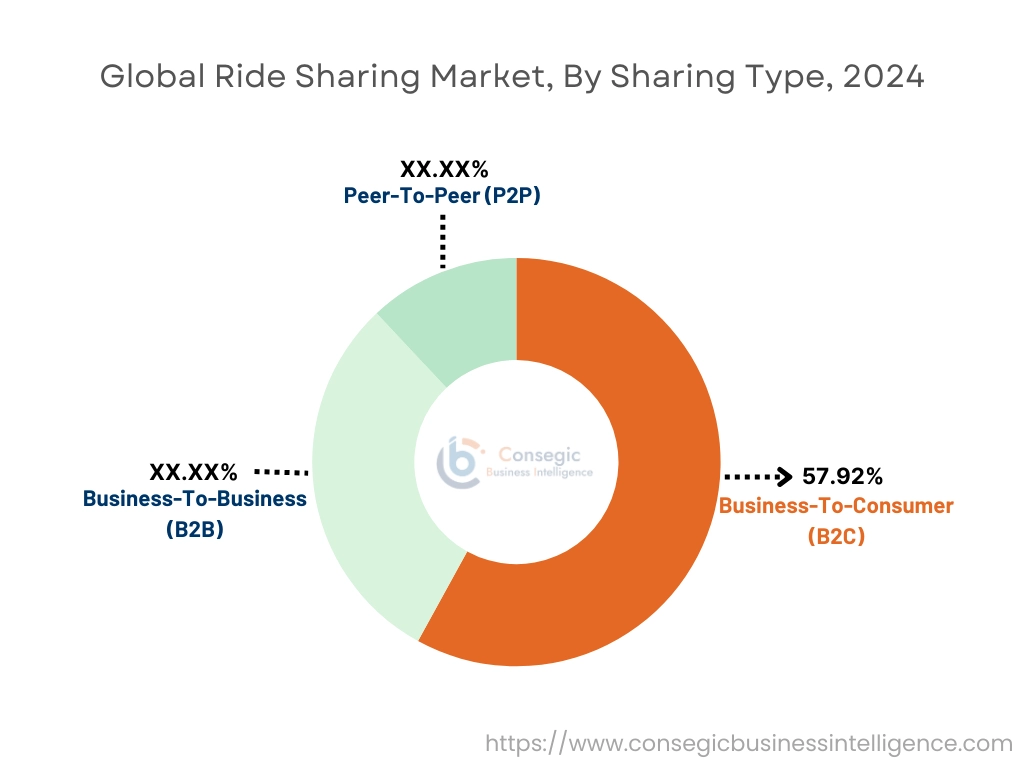

シェアリングタイプ別:

シェアリングタイプに基づいて、市場はB2C(企業間)、B2B(企業間)、およびピアツーピア(P2P)型。

シェアリング型のトレンド:

- コスト効率、交通渋滞の緩和、持続可能性ソリューションといった理由から、ピアツーピア型セグメントの採用が拡大していることが、市場の発展を牽引しています。

- 消費者が便利で手頃な価格の配車サービスへとシフトしていることが、B2C型セグメントのトレンドを牽引しています。

B2C(Business to Consumer)は、2024年には57.92%と最大の収益シェアを占めました。

- 配車サービスの採用拡大が、B2Cセグメントの発展を牽引しています。

- さらに、B2Cセグメントは、顧客の車両所有に関する責任を最小限に抑える、あるいは所有する必要がないことを提供しており、配車サービスアプリケーション業界を牽引しています。

- さらに、電気自動車と自動運転車の台頭がB2Cセグメントを牽引しています。

- 市場分析によると、電気自動車と自動運転車の台頭がB2Cセグメントを牽引しています。

予測期間中、B2B(企業間取引)は最も高いCAGRを記録すると予想されています。

- ライドシェアリングサービスプラットフォームは、従業員の通勤、出張、イベントの送迎など、企業にとって費用対効果の高いソリューションを提供するために企業に活用されています。

- さらに、B2Bプラットフォームの利点には、効率性と利便性が挙げられます。また、手頃な価格の交通手段へのニーズが、B2Bプラットフォーム型セグメントの成長を牽引しています。

- 例えば、2024年12月には、TA ConnectionsはUberとビジネス向け提携を行いました。 この提携は、TA Disruption Hubを統合し、航空会社がUberの配車を手配することで、交通渋滞に巻き込まれた乗客を支援できるようにすることを目的としています。

- したがって、ライドシェア市場分析によると、手頃な価格の交通手段へのニーズが予測期間中に市場を押し上げると予想されています。

プラットフォーム別:

プラットフォームに基づいて、市場はWebベース、アプリベース、Web &アプリベース。

プラットフォームのトレンド:

- ユーザーエクスペリエンスとパーソナライゼーションを強化するAIとMLの台頭が、ウェブベースのプラットフォームセグメントの採用を促進しています。

- モバイル普及率の上昇が、アプリベースのプラットフォームセグメントの採用を促進しています。

2024年には、アプリベースが最大の収益シェアを占めました。

- 従来の配車サービスからe配車サービスへの移行が、アプリベースのプラットフォームセグメントの必要性を高めています。

- さらに、持続可能性への関心の高まりが、配車サービスにおける電気自動車の採用を促進し、アプリベースのプラットフォームセグメントを牽引しています。

- 例えば、2023年5月には、WaymoはUberと提携し、Uberアプリを介したWaymo Driverの利用範囲を拡大しました。また、乗客はWaymo Oneアプリを使ってWaymo車両を呼び出しています。

- 市場分析によると、持続可能性への関心の高まりと電気自動車の普及が、アプリベースのプラットフォーム開発を牽引しています。

Webおよびアプリベースのサービスは、予測期間中に最も高いCAGRを記録すると予想されています。

- Webおよびアプリベースの配車サービスと自動運転車の統合は、Webおよびアプリベースの配車サービスの開発を牽引しています。アプリベースのプラットフォームセグメント。

- さらに、WebおよびモバイルアプリへのAIの統合により、ルート最適化と需要予測のためのアプリベースのプラットフォームが、このセグメントの成長を牽引しています。

- そのため、AIの統合は予測期間中に市場を押し上げると予想されます。

車種別:

車種に基づいて、市場は内燃機関(ICE)車、CNG/LPG車、電気自動車に分類されます。

車種別の傾向:

- ガソリンやディーゼルに比べて費用対効果の高いソリューションの採用が進む傾向が、配車サービスにおけるCNG/LPG車の採用を促進しています。

- CNG/LPG車の導入に向けた政府支援や補助金の動向が、市場の発展を牽引しています。

内燃機関(ICE)車が最大のシェアを占めました。 2024年には、ICE車両セグメントの収益シェアは2024年までに20%増加すると予想されます。

- ICE車両は電気自動車に比べて費用対効果が高いため、ライドヘイリングにおけるICE車両の導入が促進されています。

- さらに、整備された燃料スタンドとメンテナンス施設のネットワークもICE車両の導入を促進しています。

- さらに、電気自動車に比べて長距離走行能力が求められることも、ライドヘイリングにおけるICE車両の導入を促進しています。

- したがって、市場分析によると、長距離走行能力へのニーズがICE車両セグメントの導入を促進しています。

予測期間中、電気自動車は最も高いCAGRを記録すると予想されています。

- 持続可能な交通ソリューションの導入と二酸化炭素排出量の削減への関心の高まりが、配車サービス市場における電気自動車の導入を促進しています。

- さらに、充電インフラの整備が電気自動車の導入への道を開いています。

- 例えば、2025年3月、Uberはrefex green mobilityと提携し、インドで1,000台の電動四輪車を配備する予定です。また、この導入は100%排出ガスゼロの乗車を実現するための一歩となります。

- したがって、市場分析によると、持続可能な交通ソリューションの導入と二酸化炭素排出量の削減への関心の高まりが、予測期間中に市場を押し上げると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

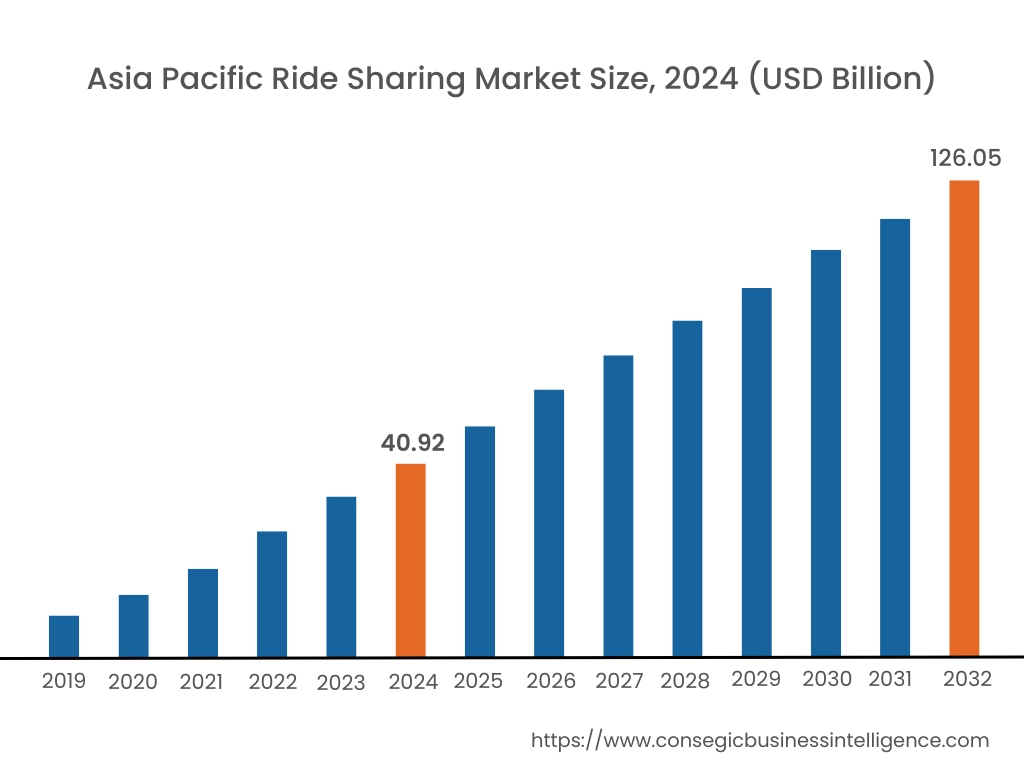

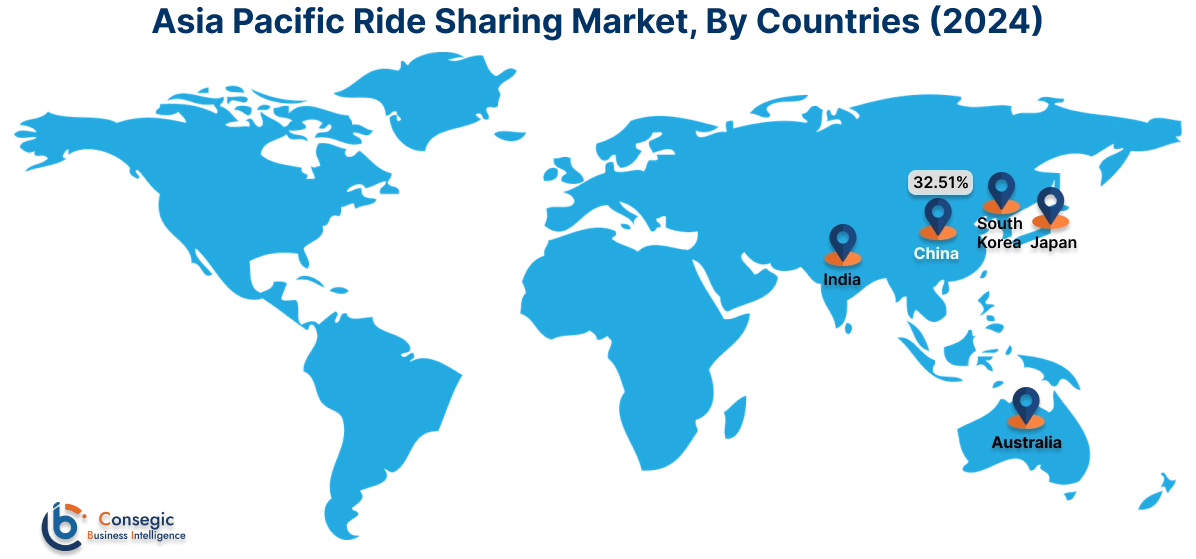

アジア太平洋地域は、2024年に409.2億米ドルと評価されました。さらに、2025年には463.4億米ドルに成長し、2032年には1,260.5億米ドルを超えると予測されています。このうち、中国が最大の収益シェア32.51%を占めています。市場の発展は、従来の運用に比べて利便性が高く費用対効果の高いソリューションによって主に推進されています。さらに、都市化や電気自動車の普及拡大といった要因が、予測期間中にアジア太平洋地域の市場発展を牽引すると予測されています。

- 例えば、2025年2月、Uberはアッサム州政府から12億米ドルの資金提供を受け、アッサム州でUber Saarthiを開始しました。このローンチは、タクシーサービスの見込み客を創出することで資産を最適化するシェアードモビリティソリューションの提供を目指しています。

北米は、2024年の293.5億米ドルから2032年までに870.3億米ドルを超える規模に達すると推定されており、2025年には331.2億米ドルに成長すると予想されています。北米地域の市場は、自動運転車の導入とライドシェアリングサービスの導入により成長しており、市場には有利な成長の見通しがあります。さらに、高性能でシームレスな決済体験の提供への関心の高まりが、市場の発展を牽引しています。

- 例えば、2023年9月には、PayPal Holdings, Inc. は Uber Technologies, Inc. と提携し、Uber の顧客に高性能でシームレスな決済体験を提供しました。

地域別評価では、都市化と自動運転車の導入増加がヨーロッパ市場を牽引していることが示されています。さらに、市場を牽引する主な要因は、中東およびアフリカ地域における様々なプラットフォーム間の競争の激化です。さらに、スマートフォンの普及と交通ニーズの高まりが、ラテンアメリカ地域の市場発展の道を開いています。

主要プレーヤーと市場シェアに関する洞察:

世界のライドシェア市場は、主要プレーヤーが国内外の市場にライドヘイリングサービスを提供し、激しい競争を繰り広げています。主要プレーヤーは、ライドシェア業界で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、エンドユーザーへの展開において、複数の戦略を採用しています。ライドシェア市場の主要プレーヤーには、以下が含まれます。

- ANI Technologies Pvt. Ltd. (OLA) (インド)

- 北京小居科技有限公司 (滴滴出行) (中国)

- Grab (シンガポール)

- Lyft Inc. (米国)

- Taxify OÜ (ヨーロッパ)

- BlaBlaCar Inc. (パリ)

- (スペイン)

- Careem (UAE)

- Curb Mobility (米国)

- Gett (英国)

最近の業界動向:

合併と買収:

- 2024年7月、Triple J Enterprisesは、ポートフォリオの強化と革新的な交通ソリューションの提供へのコミットメントを目的として、Strollを買収しました。さらに、この買収は、タクシー料金の高騰や公共交通機関の不足といった課題への対応も目指しています。

パートナーシップとコラボレーション:

- 2025年3月、WaymoはUberと提携し、米国オースティンでの運行に向けて、Waymoの自動運転電気自動車をUberアプリに統合しました。

- 2024年10月、UberはShadowfaxと提携し、二輪車フリートを配車プラットフォームに統合し、バイクタクシーサービスを開始しました。Shadowfaxと提携し、二輪車フリートを配車プラットフォームに統合し、バイクタクシーサービスを提供しました。この提携は、バイクタクシー事業市場の強化を目指しています。

ライドシェア市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 3,453.4億米ドル |

| CAGR (2025年~2032年) | 16.4% |

| サービスタイプ別 |

|

| シェアリングタイプ別 |

|

| プラットフォーム別 |

|

| 車両タイプ別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| 欧州 | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポート対象範囲 |

|

報告書で回答された主な質問

ライドシェアリング市場はどれくらいの規模ですか? +

ライドシェアリング市場の規模は、2024年の1,153.9億米ドルから2032年には3,453.4億米ドルを超えると予測されており、2025年には1,303.3億米ドルに拡大すると予測されており、2025年から2032年にかけて年平均成長率16.4%で成長する見込みです。

ライドシェアレポートでは、具体的にどのようなセグメンテーションの詳細がカバーされていますか? +

ライドシェアレポートには、サービスタイプ、シェアタイプ、プラットフォーム、車両タイプ、地域ごとの具体的なセグメンテーション詳細が含まれています。

市場の成長に最も急速に影響を与えると予想されるセグメントはどれですか? +

ライドシェア市場では、持続可能な輸送ソリューションの導入と二酸化炭素排出量の削減への注目が高まっているため、電気自動車は予測期間中に最も急速に成長するセグメントです。

ライドシェア市場の主要プレーヤーは誰ですか? +

ライドシェア市場の主要参加者は、ANI Technologies Pvt. Ltd. (OLA) (インド)、Beijing Xiaoju Technology Co Ltd. (Didi Chuxing) (中国)、BlaBlaCar Inc. (パリ)、Cabify (スペイン)、Careem (UAE)、Curb Mobility (米国)、Gett (英国)、Grab (シンガポール)、Lyft Inc. (米国)、Taxify OÜ (欧州) などです。

ライドシェア市場の主なトレンドは何ですか? +

ライドシェア市場は、ユーザーエクスペリエンスとパーソナライゼーションを強化するための AI と ML の台頭や、持続可能性への注目の高まりによるライドヘイリングサービスの導入の促進など、いくつかの重要なトレンドによって形成されており、これらが市場を牽引する重要なトレンドとなっています。