リチウム電池充電器IC市場規模:

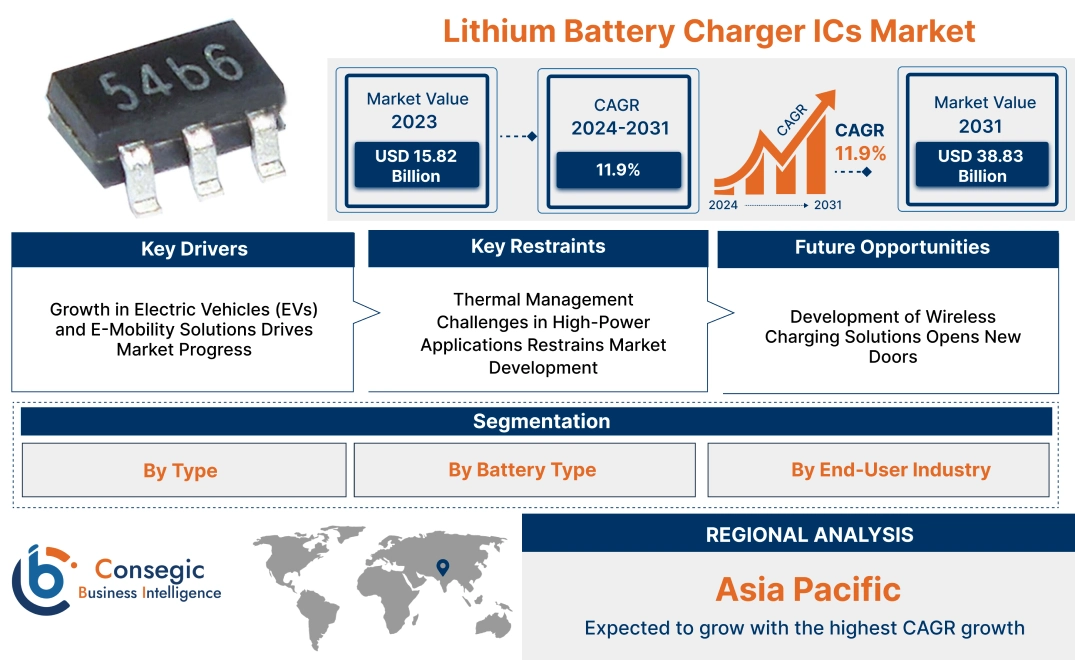

リチウム電池充電器IC市場規模は、2023年の158.2億米ドルから2031年には388.3億米ドルを超えると推定されており、2024年には174.2億米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は11.9%です。

リチウム電池充電器IC市場の範囲と概要:

リチウム電池充電器ICは、リチウムイオン電池およびリチウムポリマー電池の充電プロセスを管理するために設計された特殊な集積回路です。これらのICは、電圧と電流レベルを調整することで、過充電や過熱など、バッテリーの損傷や寿命低下につながる可能性のある問題を防止し、安全で効率的かつ高精度な充電を実現します。これらのICは、信頼性と小型化が求められる携帯型電子機器、電気自動車、医療機器、エネルギー貯蔵システムに広く利用されています。これらの充電ICは、定電流(CC)や定電圧(CV)など、様々な充電方式に対応し、バッテリーの特定の要件を満たしています。

さらに、短絡保護、サーマルシャットダウン、逆接続保護などの複数の保護機構を備えている場合が多く、多様な条件下での安全な動作を保証します。最新のリチウムバッテリー充電ICはコンパクトで、電力パス管理や急速充電機能などの高度な機能を統合し、全体的な性能を向上させています。これらのICのエンドユーザーには、民生用電子機器、自動車システム、産業機器などのメーカーが含まれ、これらのメーカーは、製品のバッテリー性能と寿命を最大限に高めるために、効率的な充電ソリューションを活用しています。リチウム電池充電器ICは、高性能バッテリー駆動アプリケーションに対する需要の高まりを支える上で重要な役割を果たしています。

リチウム電池充電器IC市場ダイナミクス - (DRO) :

主な推進要因:

電気自動車(EV)とEモビリティソリューションの成長が市場の発展を牽引

電気自動車(EV)とEモビリティソリューションへの世界的なシフト電動自転車や電動スクーターなどのeモビリティソリューションは、高性能充電ICの需要を大きく牽引しています。EVはリチウムイオン電池を搭載しており、最適な充電速度、エネルギー効率、そして精密な熱管理を実現するために、高度な充電ICが必要です。EVの普及が進むにつれ、メーカーはバッテリーの性能と寿命を向上させるため、アダプティブ充電や電力パス制御などの機能を備えたICの搭載を増やしています。これらの高度なICは、複雑なバッテリーシステムを管理する上で重要な役割を果たし、特に高出力アプリケーションにおいて、過充電、過熱、電力変動といった課題に対処します。

さらに、EV向け急速充電インフラの普及拡大により、迅速かつ安全な充電をサポートできる革新的なICソリューションの必要性が高まっています。 e-モビリティが世界中で勢いを増す中、これらの充電ICはバッテリー管理システムの改善と持続可能な交通ソリューションへの高まる需要への対応に不可欠なものとなり、リチウム電池充電IC市場の成長に貢献しています。

主な制約:

高出力アプリケーションにおける熱管理の課題が市場開発を阻害

電気自動車(EV)や産業用エネルギー貯蔵システムなどの高出力アプリケーションでは、発熱の管理が重要な課題です。高い電力密度で動作する充電ICは大きな熱を発生し、効率、信頼性、そして動作寿命を損ないます。過度の熱は、劣化を加速させ、熱暴走のリスクを高めることでリチウムイオン電池の性能に影響を与えるため、効果的な熱管理が不可欠です。

高出力IC向けの堅牢な熱管理システムの開発には、高度な放熱機構、熱センサー、特殊な冷却システムの組み込みなど、さらなる複雑性が伴います。これらの要件は、設計・製造コストを増加させるだけでなく、コスト重視の業界での採用を制限します。この制約は、EV急速充電器など、小型で高効率なソリューションが求められるアプリケーションにおいて特に顕著です。これらのアプリケーションでは、高性能を実現しながら熱安定性を維持することが重要であると同時に、膨大なリソースを消費するため、リチウム電池充電IC市場の需要を抑制しています。

将来の機会:

ワイヤレス充電ソリューションの開発が新たな可能性を開く

ワイヤレス充電技術の進歩は、非接触充電をサポートする充電ICに大きな成長機会をもたらしています。ワイヤレス充電パッド、スマートフォン、ウェアラブル機器、さらには電気自動車(EV)などのアプリケーションでは、誘導充電方式と共振充電方式を効率的に管理できるICの需要が高まっています。これらのICは、充電プロセスにおけるシームレスな電力伝送、最適化されたエネルギー効率、そして効果的な熱管理を実現する上で重要な役割を果たします。

ワイヤレス充電は物理的なコネクタを必要としないため、特に民生用電子機器や車載アプリケーションにおいて利便性と耐久性を向上させます。EVにおいては、高度な充電ICによってワイヤレス充電ステーションへの効率的な統合が可能になり、エネルギー損失を最小限に抑えながら高電力供給を実現します。市場分析によると、スマートデバイスやIoT対応システムの普及拡大とワイヤレス充電ソリューションの需要増加が見込まれており、電力変調や放熱などの機能を備えた充電ICは、この拡大するエコシステムにおいて不可欠なコンポーネントとして位置付けられ、リチウムバッテリー充電器 IC市場における大きな機会が創出されます。

リチウムバッテリー充電器IC市場セグメント分析:

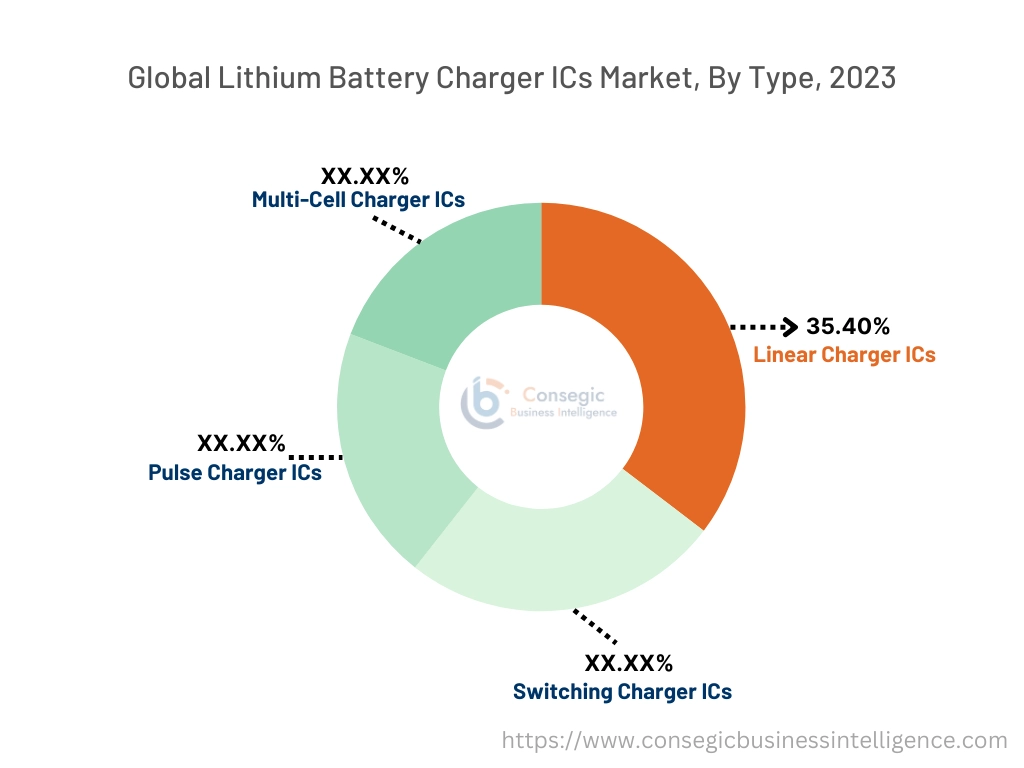

タイプ別:

タイプ別に、市場はリニア充電器IC、スイッチング充電器IC、パルス充電器ICに分類されます。 IC、マルチセルチャージャーICなどです。

リニアチャージャーICセグメントは、2023年のリチウム電池チャージャーIC市場全体の35.40%を占め、最大の売上高を占めました。

- リニアチャージャーICは、そのシンプルさ、コスト効率、そして低電磁干渉(EMI)により、小型・低消費電力デバイスに広く使用されています。

- これらのICは、スマートフォン、タブレット、ウェアラブル端末など、スペースとコストの制約が厳しい民生用電子機器のアプリケーションに最適です。

- リニアチャージャーICは、シングルセルのリチウムイオン電池において優れた熱効率と信頼性を提供するため、ポータブルデバイスに最適です。

- IoT対応デバイスや様々な業界の省エネアプリケーションにおけるリニアチャージャーICの統合が進む傾向にあり、リチウム電池チャージャーIC市場の拡大を後押ししています。

スイッチングチャージャーICセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- スイッチングチャージャーICは、マルチセルバッテリーの充電効率の高さから、特に急速充電と大電流出力を必要とするアプリケーションで好まれています。

- これらのICは、電力効率と性能が極めて重要な自動車機器や産業機器に広く採用されています。

- このセグメントの急速な成長は、電力管理技術の進歩、発熱の低減、エネルギー変換効率の向上によって支えられています。

- 市場分析では、スイッチングチャージャーICが高性能アプリケーションのエネルギーニーズへの対応において果たす役割が強調されており、リチウムバッテリーチャージャーIC市場の成長に貢献しています。

電池タイプ別:

電池タイプに基づいて、市場はリチウムイオン(Li-Ion)、リン酸鉄リチウム(LiFePO4)、リチウムポリマー(LiPo)に分類されます。

リチウムイオン(Li-Ion)セグメントは、リチウム電池全体の中で最大の売上高を占めました。 2023年の充電器IC市場シェア。

- リチウムイオン電池は最も広く使用されている充電式電池であり、民生用電子機器、自動車、産業分野のアプリケーションを支えています。

- これらの電池は、高いエネルギー密度、長寿命、低い自己放電率を特徴としており、ポータブルデバイスや電気自動車の電源として最適です。

- リチウムイオン電池用充電器ICは、過充電保護や温度監視などの機能を備え、最適な充電性能と安全性を確保するように設計されています。

- 再生可能エネルギー貯蔵とEV普及のトレンドにより、住宅および産業の両方の環境でリチウムイオン充電器ICの需要が高まり、リチウム電池充電器IC市場の需要が高まっています。

リチウムポリマー(LiPo)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- LiPo電池は、小型軽量デバイス(例えば、柔軟なフォームファクタのため、ドローン、ウェアラブル端末、医療機器など、様々な用途で使用されています。

- LiPoバッテリー用充電ICは、それぞれの充電要件に対応できるよう設計されており、安全性と効率性を確保しています。

- この分野の急速な成長は、ロボット工学やポータブルヘルスケア機器などの革新的なアプリケーションにおけるLiPoバッテリーの採用増加によって牽引されています。

- 市場分析では、高いエネルギー効率と省スペースが求められるアプリケーションにおけるLiPo充電ICの統合増加が強調されており、これがリチウムバッテリー充電IC市場の拡大をさらに後押ししています。

エンドユーザー業界別:

エンドユーザー業界に基づいて、市場はIT・通信、ヘルスケア、自動車、航空宇宙・防衛、民生用電子機器、その他。

民生用電子機器セグメントは、2023年に最大の収益シェアを占めました。

- スマートフォン、ノートパソコン、ウェアラブル端末などの民生用電子機器は、充電式電池への依存度が高いため、リチウム電池充電ICの主なユーザーです。

- これらのICは、充電時間の短縮とエネルギー管理の改善を実現し、ユーザーの利便性とデバイスのパフォーマンスを向上させます。

- スマートホームデバイスやIoT対応ガジェットのトレンドは、民生用電子機器分野における高度な充電ICの採用を促進しています。

- リチウム電池充電IC市場分析によると、このセグメントの優位性は、日常的な電子機器におけるリチウムベースの電池への依存度の高まりを反映しています。

自動車セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 自動車業界では、電気自動車(EV)やハイブリッド電気自動車(HEV)向けに、高効率と急速充電機能を重視したリチウム電池充電器ICが使用されています。

- 充電器ICは、回生ブレーキやエネルギー回収などの機能をサポートすることで、バッテリー性能の向上に重要な役割を果たしています。

- この分野の急速な成長は、EV技術の進歩と持続可能な輸送を促進する世界的な取り組みによって支えられています。

- リチウム電池充電器IC市場の動向は、マルチセルバッテリーパックなどの自動車アプリケーション特有の充電要件に対応する上で、充電器ICが果たす重要な役割を浮き彫りにしています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。アメリカ。

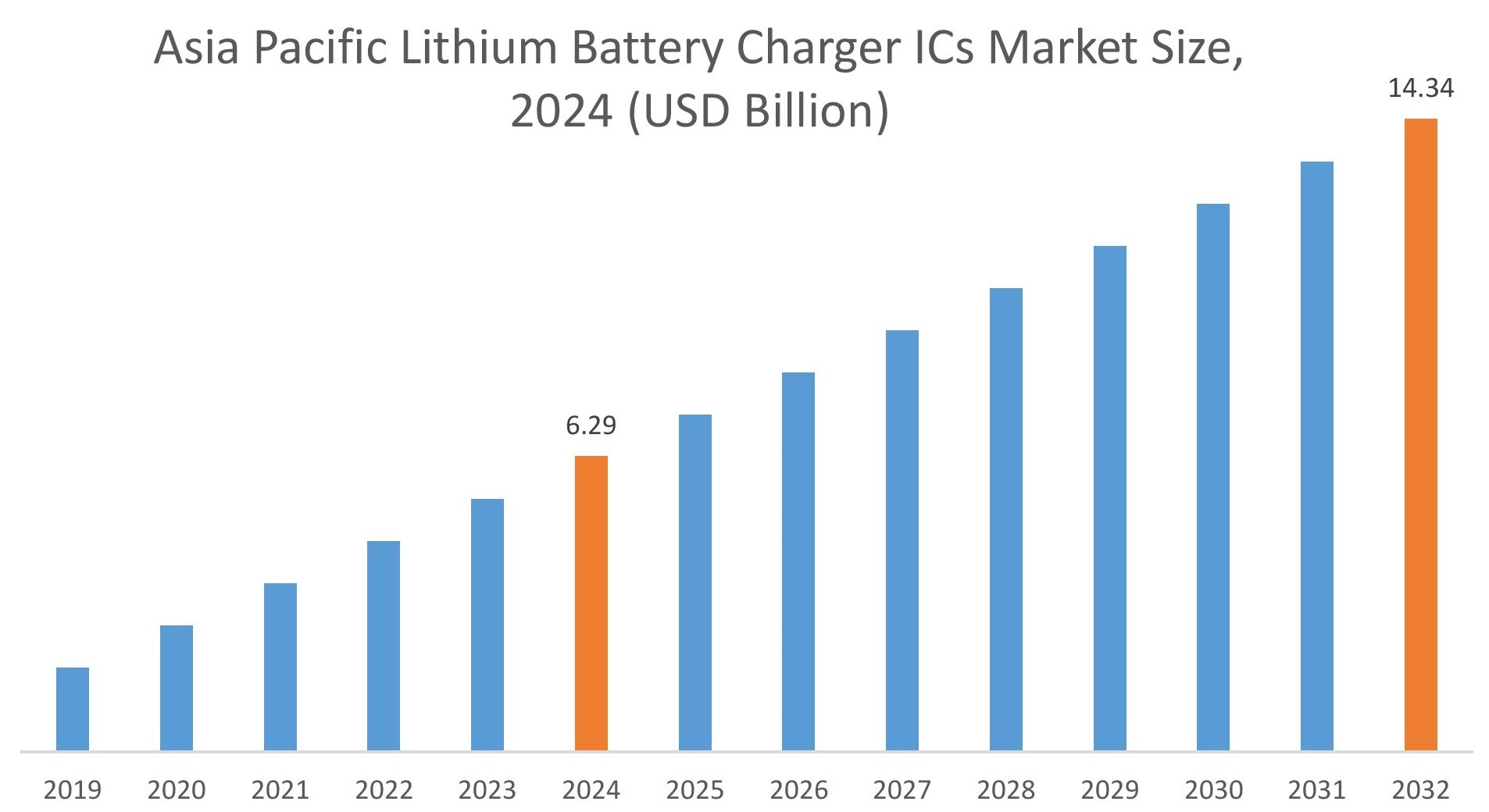

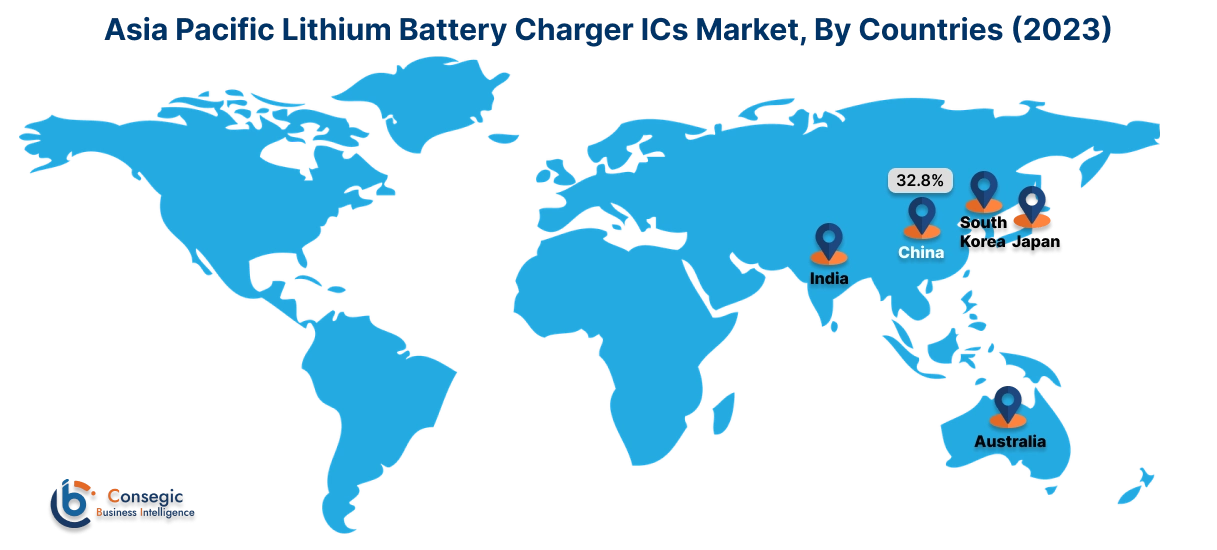

アジア太平洋地域の市場規模は、2023年に46億5,000万米ドルと評価されました。さらに、2024年には51億3,000万米ドルに成長し、2031年には116億5,000万米ドルを超えると予測されています。このうち、中国は2023年に32.8%と最大のシェアを占めました。アジア太平洋地域では、中国、インド、日本などの国々における産業化と急成長する家電市場の牽引により、リチウム電池充電器IC市場が急成長を遂げています。スマートフォンやウェアラブルデバイスの普及、そしてEVの普及拡大により、効率的な充電ソリューションの必要性が高まっています。技術の進歩と電気自動車を促進する政府の取り組みは、リチウム電池充電器ICの市場機会にさらなる影響を与えます。

アジア太平洋地域の市場規模は、2023年に46億5,000万米ドルと評価されました。さらに、2024年には51億3,000万米ドルに成長し、2031年には116億5,000万米ドルを超えると予測されています。このうち、中国は2023年に32.8%と最大のシェアを占めました。アジア太平洋地域では、中国、インド、日本などの国々における産業化と急成長する家電市場の牽引により、リチウム電池充電器IC市場が急成長を遂げています。スマートフォンやウェアラブルデバイスの普及、そしてEVの普及拡大により、効率的な充電ソリューションの必要性が高まっています。技術の進歩と電気自動車を促進する政府の取り組みは、リチウム電池充電器ICの市場機会にさらなる影響を与えています。

北米の市場規模は、2023年の52億6,000万米ドルから2031年には127億7,000万米ドルを超えると推定されており、2024年には57億8,000万米ドルの成長が見込まれています。この地域は、主にポータブル電子機器と電気自動車(EV)の普及により、リチウム電池充電器IC市場において重要な位置を占めています。特に米国では、スマートフォン、ノートパソコン、EVの利用が急増しており、効率的な充電ソリューションが求められています。再生可能エネルギー貯蔵システムへのトレンドは、高度な充電器ICの必要性をさらに高めています。

ヨーロッパは世界のリチウム電池充電器IC市場で大きなシェアを占めており、ドイツ、フランス、イギリスなどの国々が技術革新をリードしています。この地域では、持続可能性とクリーンエネルギーへの強い関心が、自動車や産業分野を含む様々な用途でリチウムイオン電池の採用を促進しています。リチウム電池充電器IC市場分析によると、急速充電技術とワイヤレス充電機能の統合に向けたトレンドが拡大しており、これはこの地域のイノベーション重視の姿勢と一致しています。

中東・アフリカ地域では、特に再生可能エネルギーと通信分野において、リチウム電池充電器ICへの関心が高まっています。アラブ首長国連邦や南アフリカなどの国々は、太陽光発電プロジェクトへの投資やモバイルネットワークの拡張を進めており、効率的なエネルギー貯蔵および充電ソリューションが必要となっています。この分析は、エネルギー効率の向上と持続可能な取り組みの支援を目的として、高度な充電器ICの採用が拡大していることを示唆しています。

中南米はリチウム電池充電器ICの新興市場であり、ブラジルとメキシコが主要な市場となっています。この地域で成長を続ける家電市場と再生可能エネルギー推進の取り組みは、リチウムイオン電池と関連充電ソリューションの採用を促進しています。リチウム電池充電器IC市場の動向を見ると、インフラの近代化とエネルギー効率の向上を目指す政府の政策が市場動向に影響を与えていることがわかります。

主要プレーヤーと市場シェアに関する洞察:

リチウム電池充電器IC市場は、国内外の市場に製品とサービスを提供する主要プレーヤーが多数存在し、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの投入において、複数の戦略を採用することで、世界のリチウム電池充電器IC市場で確固たる地位を築いています。リチウム電池充電器IC業界の主要企業には以下が含まれます。

- Silergy Corporation(中国)

- Holtek Semiconductor Inc.(台湾)

- ON Semiconductor Corporation(米国)

- 新日本無線株式会社(日本)

- Texas Instruments Inc.(米国)

- Analog Devices Inc.(米国)

- Richtek Technology Corporation(台湾)

- NXP Semiconductors N.V.(オランダ)

- 株式会社東芝(日本)

- Maxim Integrated (米国)

最近の業界動向:

製品リリース:

- 2024年6月、HiDi Microは、スマートフォン、タブレット、IoTデバイスに搭載されるリチウムイオンおよびリチウムポリマー電池向けに最適化された、デュアルフェーズ7.5A、34WチャージポンプIC「HL7137」を発表しました。4.5V/5A出力で97.11%の効率と、電流低減のための2:1 CPモードを備え、OVP、OTP、SCPなどの安全機能に加え、CC/CV制御も搭載しています。高度な機能として、監視用の12ビットADCと、安全性を高めるサーマルレギュレーションループを搭載しています。これは、HiDi Micro社が効率的で安全な充電ソリューションに注力していることを浮き彫りにしています。

- 2024年5月、日清紡マイクロデバイス株式会社は、ハイサイドFETの温度保護機能を備えた高精度1セルリチウムイオン電池保護IC「NB7120シリーズ」の発売を発表しました。この開発は、仮想現実(VR)や拡張現実(AR)アプリケーションの普及に伴い普及が進むウェアラブルデバイスやヒアラブルデバイスの安全性向上を目指しています。 NB7120シリーズは業界をリードする精度を備え、発火などのバッテリー関連の問題を防ぐ温度保護機能を搭載しているため、ユーザーが直接装着するデバイスの安全性が向上します。

- 2024年1月、Xidiweiはスマートフォン、タブレット、IoTデバイス向けにカスタマイズされた3.6Aスイッチングモードリチウムバッテリー充電IC「HL7009A」を発表しました。本製品は、4.0V~9.5Vの範囲でUSBおよびAC-DC入力をサポートし、バッテリーがなくても充電可能です。BC1.2検出機能を搭載し、入力電流の利用を最適化するとともに、I²Cとの互換性により、充電ステージとOTG機能を正確に制御できます。 HL7009Aは、最大92%の効率、設定可能なOTG出力、そして小型設計に対応する高度な統合性を備え、柔軟でコスト効率の高い充電ソリューションを提供します。

- 2023年11月、NXPセミコンダクターズは、強化されたバッテリ管理システム(BMS)向けの高度なバッテリセルコントローラICであるMC33774を発表しました。0.8mVのセル測定精度と全温度範囲にわたる堅牢なセルバランシング機能を備え、高電圧リチウムイオンバッテリーの容量と安全性を最適化します。安全性が極めて重要なアプリケーション向けに設計された18チャンネルのアナログ・フロントエンド・デバイスは、ASIL D規格をサポートしており、eモビリティやエネルギー貯蔵システムに最適です。

リチウム電池充電器IC市場レポートの考察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 388.3億米ドル |

| CAGR (2024~2031年) | 11.9% |

| タイプ別 |

|

| バッテリータイプ別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 南アフリカ韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

リチウム電池充電器 IC 市場はどのくらいの規模ですか? +

リチウム電池充電器 IC 市場規模は、2023 年の 158.2 億米ドルから 2031 年には 388.3 億米ドルを超えると予測され、2024 年には 174.2 億米ドルにまで拡大すると予測されており、2024 年から 2031 年にかけて 11.9% の CAGR で成長する見込みです。

リチウム電池充電器 IC 市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

リチウム バッテリー チャージャー IC 市場レポートには、タイプ (リニア チャージャー IC、スイッチング チャージャー IC、パルス チャージャー IC、マルチセル チャージャー IC)、バッテリー タイプ (リチウムイオン (Li-Ion)、リン酸鉄リチウム (LiFePO4)、リチウム ポリマー (LiPo))、エンド ユーザー業界 (IT および通信、ヘルスケア、自動車、航空宇宙および防衛、民生用電子機器、その他)、および地域 (アジア太平洋、ヨーロッパ、北米、ラテン アメリカ、中東およびアフリカ) によるセグメンテーションの詳細が含まれています。

リチウム電池充電器 IC 市場で最も急成長しているセグメントはどれですか? +

リチウムポリマー(LiPo)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。LiPoバッテリーは、その柔軟なフォームファクターにより、ドローン、ウェアラブル、医療機器などの小型軽量デバイスでの使用がますます増加しています。

リチウム電池充電器 IC 市場の主要プレーヤーは誰ですか? +

リチウム電池充電器 IC 市場の主要企業としては、Silergy Corporation (中国)、Holtek Semiconductor Inc. (台湾)、ON Semiconductor Corporation (米国)、新日本無線株式会社 (日本)、Texas Instruments Inc. (米国)、Analog Devices Inc. (米国)、Richtek Technology Corporation (台湾)、NXP Semiconductors N.V. (オランダ)、東芝 (日本)、Maxim Integrated (米国) などが挙げられます。