リン酸亜鉛市場規模:

リン酸亜鉛市場規模は、2024年の1億4,762万米ドルから2032年には1億9,589万米ドルを超えると推定され、2025年には1億5,031万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は3.6%です。

リン酸亜鉛市場の範囲と概要:

リン酸亜鉛は、主に金属の防錆コーティングや産業プロセスの主要部品として使用される化合物であるリン酸亜鉛の製造と応用に焦点を当てています。この化合物は、その優れた耐腐食性と強力な接着性で広く認められており、表面処理および保護コーティングにおいて優れた選択肢となっています。この化合物の主な特性は、塗料の密着性向上、金属の酸化防止、そして耐久性に優れた長寿命仕上げの提供です。金属部品の寿命延長、メンテナンスコストの削減、製品性能の向上といったメリットがあります。用途は、自動車用コーティング、建設資材、産業機械、船舶機器など多岐にわたります。エンドユーザーには、自動車、建設、航空宇宙などの業界が含まれます。これらの業界は、高度な防食ソリューション、インフラプロジェクトの拡大、コーティング技術の進歩といった、リン酸亜鉛市場における機会の拡大によって牽引されています。

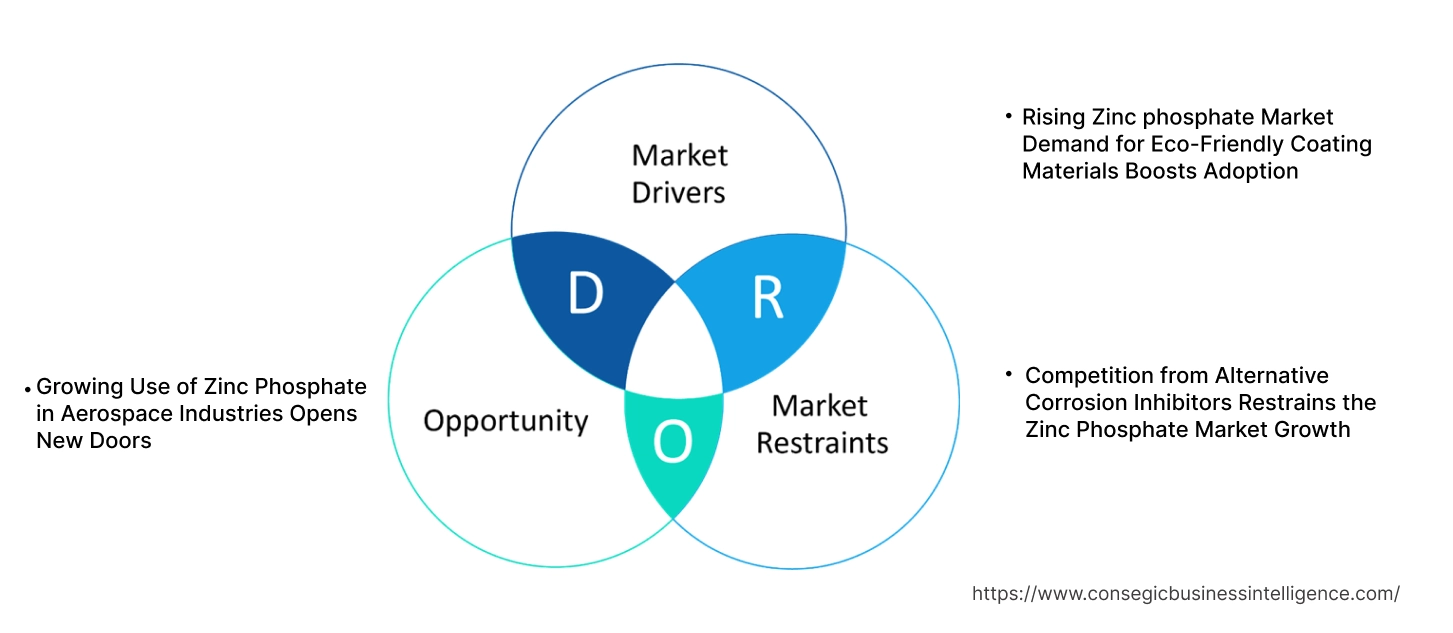

リン酸亜鉛市場のダイナミクス - (DRO) :

主な推進要因:

リン酸亜鉛市場における環境に優しいコーティング材の需要増加が採用を促進

環境的に持続可能な慣行への関心の高まりは、リン酸亜鉛をはじめとする環境に優しいコーティング材。産業プロセスの環境影響を軽減するための規制枠組みが世界的に強化されるにつれ、メーカーは耐腐食性に関して無毒で持続可能なソリューションへの移行を進めています。優れた性能と環境負荷の最小化でも知られるリン酸亜鉛は、特に自動車、建設、海洋などの業界において、こうしたトレンドに合致しています。

揮発性有機化合物(VOC)排出基準への適合のため、溶剤系塗料に代わり水性塗料が使用されるケースが増えており、水性塗料との適合性も魅力を高めています。環境規制を遵守しながら効果的な防食効果を発揮するリン酸亜鉛は、性能を損なうことなく持続可能な代替品を求める業界にとって、好ましい選択肢になりつつあります。環境に優しいソリューションへの移行は、配合におけるイノベーションを促進し、コーティング業界におけるその役割をさらに強化しています。

主な制約:

代替腐食防止剤との競争がリン酸亜鉛市場の成長を阻害

リン酸亜鉛は優れた利点を持つにもかかわらず、代替腐食防止剤との激しい競争に直面しており、その普及には課題が伴います。リン酸カルシウム、改質ケイ酸塩、亜鉛フリーコーティングなどの代替品は、特にリン酸亜鉛の優れた特性が重要でない用途において、費用対効果の高い腐食防止ソリューションを提供します。これらの代替品は、環境へのメリットと生産コストの削減が認識されていることからも、注目を集めています。

厳しい予算制約の中で事業を展開する業界では、性能よりも価格を優先し、全体的な経費削減のためにこれらの代替品を選択する傾向があります。さらに、グラフェンベースやナノコーティングといった代替技術の進歩により、防食分野における競争はさらに激化しています。この化合物は依然として性能のベンチマークとなっていますが、コストの高さと代替品の入手可能性により、特定の用途におけるリン酸亜鉛の市場シェアは依然として限定的です。

将来の機会:

航空宇宙産業におけるリン酸亜鉛の使用拡大が新たな可能性を開く

航空宇宙分野では、耐食コーティングにリン酸亜鉛がますます利用されるようになり、高性能部品の寿命と耐久性を確保する上での重要な役割が浮き彫りになっています。航空機の構造とエンジン部品は、高温、高湿度、腐食性物質などの過酷な環境条件にさらされるため、堅牢な保護ソリューションが求められています。金属表面に耐久性と耐腐食性に優れたバリアを形成する優れた能力を持つリン酸亜鉛は、航空宇宙用コーティング材として最適です。

さらに、航空宇宙設計における軽量材料の要求に伴い、先進的な合金や複合材料を保護するための効果的なコーティング材の必要性が高まっています。リン酸亜鉛はこれらの材料との適合性に加え、過酷な条件下でも優れた性能を発揮するため、運用の安全性と効率性を確保する上で不可欠な存在となっています。航空宇宙産業は長期的な信頼性と環境規制への適合を最優先に考えており、この化合物が保護コーティングに採用されることで、リン酸亜鉛市場の成長が促進されると予想されています。

リン酸亜鉛市場のセグメント分析:

タイプ別:

タイプに基づいて、リン酸亜鉛市場は高亜鉛含有リン酸と低亜鉛含有リン酸に区分されます。

2024年には、高亜鉛含有リン酸セグメントが最大の収益シェアを占めました。

- 高亜鉛含有リン酸は、優れた耐腐食性により、工業用コーティングに広く使用されています。

- 自動車のアンダーボディコーティング、船舶用コーティング、重機の保護などの用途に好まれています。

- 過酷な環境下で資産の寿命を延ばすために高性能防食ソリューションを採用する傾向が高まっており、このセグメントの需要を促進しています。

- さらに、建設業や船舶業などの業界では、厳格な安全性と耐久性の基準を満たすために、高度なコーティングへの注目が高まっています。

- 高亜鉛含有リン酸塩は、優れた耐食性と、長期的な資産保護を必要とする業界での採用における市場機会の増加により、市場拡大を牽引しています。

低亜鉛含有リン酸塩セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 低亜鉛含有リン酸塩は、中程度の防食で十分なコスト重視の用途で広く使用されています。

- 一般的な製造業や小規模産業プロジェクトでの応用が、その市場拡大を支えています。成長。

- コーティングにおける性能とコストのバランスをとるというリン酸亜鉛市場のトレンドは、経済主導の市場において低亜鉛配合物の使用を促進しています。

- 低亜鉛含有リン酸はコスト重視の用途に適しており、適度な防食効果と手頃な価格を重視する業界にとって現実的な選択肢となります。

形態別:

形態に基づいて、市場は粉末と液体に分類されます。

2024年のリン酸亜鉛市場シェアでは、粉末セグメントが最大の収益を占めました。

- 粉末状のリン酸亜鉛は、取り扱い、保管、そして様々なコーティング配合物への適用が容易なため、広く利用されています。

- 高い安定性と複数のバインダーシステムとの適合性により、防食コーティングの製造に最適です。

- リン酸亜鉛市場における環境に優しい無溶剤塗料の採用というトレンドに牽引され、粉体塗料の進歩が加速していることも、このセグメントの成長を支えています。

- さらに、粉末リン酸亜鉛は塗料中に均一に分散するため、その効果を高めます。

- 市場分析によると、粉末リン酸亜鉛は環境に優しい塗料との適合性と工業用途での広範な使用により、市場拡大を牽引しています。

液体セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 液体リン酸亜鉛は、特に水性塗料において、塗布が容易で均一な塗布が可能であるため好まれています。

- 環境規制への準拠と揮発性有機化合物(VOC)排出量の削減を目的とした水性塗料の採用が高まっていることが、液体リン酸亜鉛の急成長を牽引しています。

- 用途スプレーコーティングやディップコーティングシステムなどの用途は、その汎用性をさらに際立たせています。

- 市場分析によると、液体リン酸亜鉛は、水性コーティングとの適合性と持続可能なコーティングソリューションへの関心の高まりを背景に、急速に成長すると予想されています。

用途別:

用途に基づいて、市場は水性防錆コーティング、溶剤系防錆コーティング、その他に分類されます。

水性防錆コーティングセグメントは、2024年に最大の収益シェアを占めました。

- 水性コーティングは、VOC排出量の削減や毒性の低減など、環境面での利点から、ますます採用が進んでいます。

- リン酸亜鉛は、耐食性の向上に重要な役割を果たします。水性コーティングは、自動車や建設などの業界で好まれる選択肢となっています。

- 規制要件や環境基準を満たすために持続可能なコーティングを採用する傾向が、水性配合におけるリン酸亜鉛の魅力を高めています。

- 水性防錆コーティングは、環境へのメリットと持続可能な産業慣行への採用増加により、リン酸亜鉛市場の拡大を牽引しています。

溶剤型防錆コーティングセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 過酷な環境下での堅牢な性能で知られる溶剤型コーティングは、海洋機械や重機などの用途で引き続き使用されています。

- これらのコーティングの耐久性を高める能力があるため、過酷な動作条件では不可欠なものとなっています。

- しかし、環境に優しい代替品への移行が、このセグメントの動向に徐々に影響を与えています。

- 溶剤型コーティングは過酷な環境において依然として不可欠なものですが、リン酸亜鉛市場の需要は持続可能な代替品へと徐々に移行しつつあります。

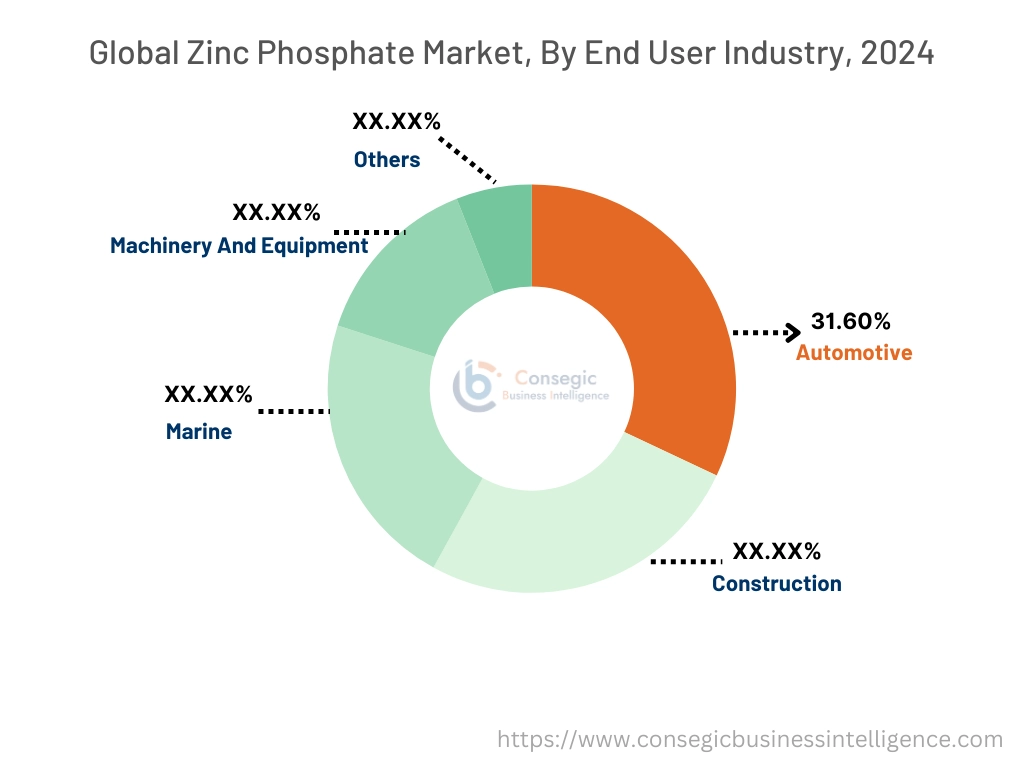

エンドユーザー業界別:

エンドユーザー業界に基づいて、市場は自動車、建設、海洋、機械・設備、その他に分類されます。

2024年には、自動車セグメントが31.60%と最大の収益シェアを占めました。

- 自動車会社は、特にアンダーボディやシャーシ用途において、車両部品の腐食防止にリン酸亜鉛コーティングを大きく活用しています。

- 自動車製造において、アルミニウムや高強度鋼などの軽量素材の使用が増える傾向にあることから、高度な防食コーティングの必要性がさらに高まっています。

- さらに、耐久性の高いコーティングの需要も高まっています。電気自動車(EV)の長寿命要件を満たすために、この化合物の自動車用途への採用が加速しています。

- 従来型車両および電気自動車の製造における高度な腐食保護の適用が増加しているため、自動車分野が市場をリードしています。

海洋分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- 海洋分野では、塩分を含む環境下での船舶や海洋構造物の腐食から保護するための高性能コーティングが必要です。

- リン酸亜鉛は、過酷な条件下で長期的な耐食性を提供する効果が高いため、海洋コーティングにおいて重要な成分となっています。

- 海洋インフラおよび造船プロジェクトの拡大傾向は、この分野におけるリン酸亜鉛の需要をさらに後押ししています。

- 海洋分野は、海洋および造船プロジェクトにおける耐久性のある耐腐食コーティングの需要の高まりを背景に、急速に成長すると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

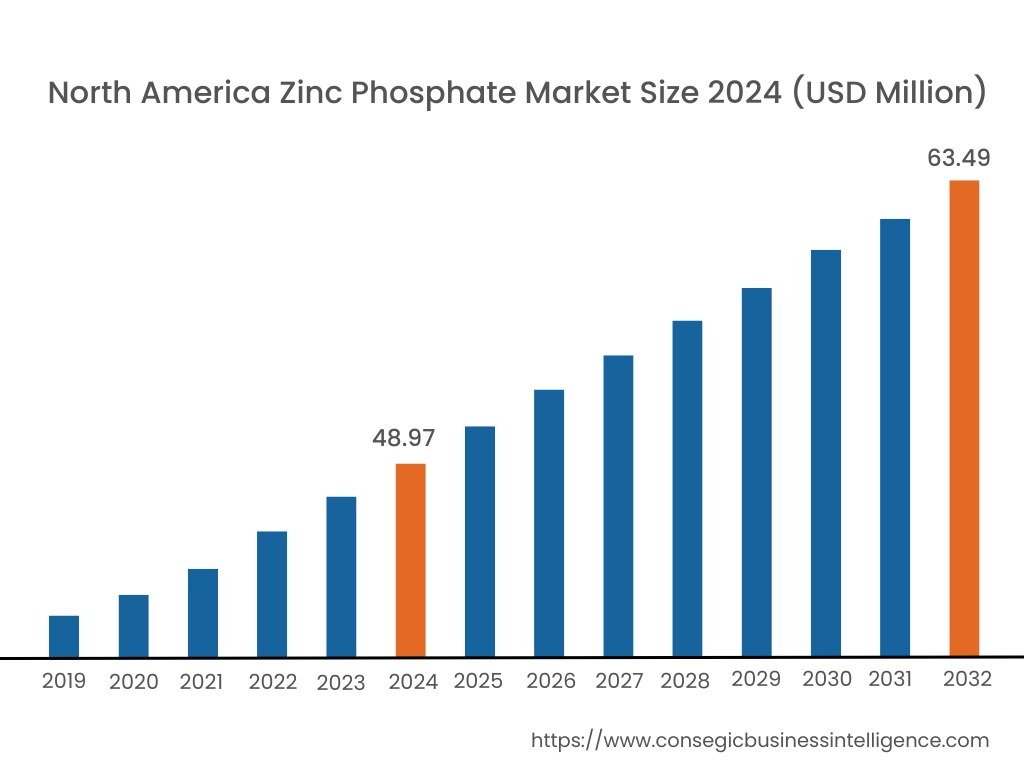

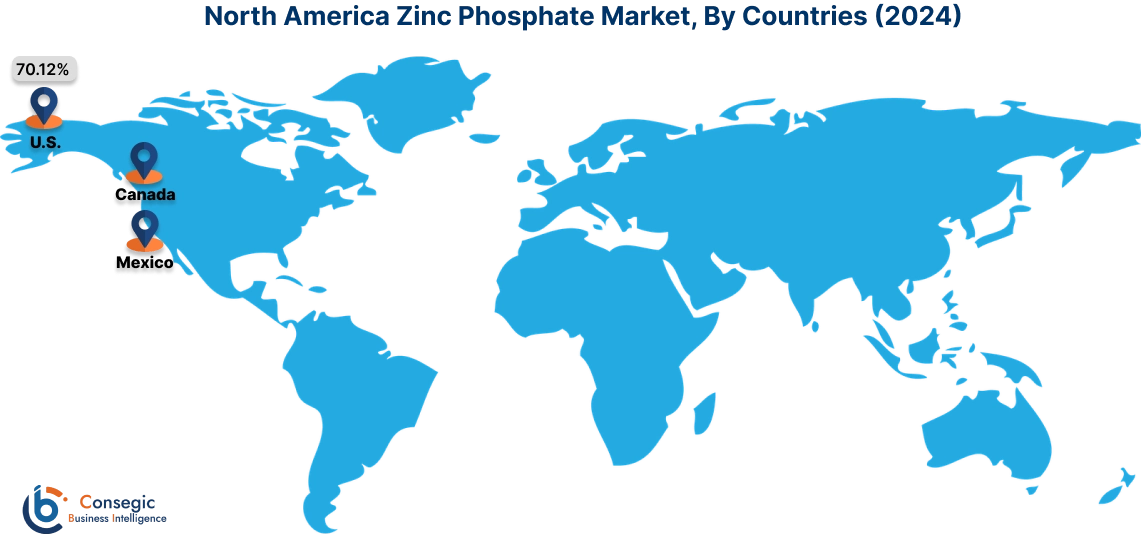

2024年の北米市場規模は4,897万米ドルで、2032年には6,349万米ドルに達すると予想されています。北米市場において、基準年である2024年において米国が70.12%と最大のシェアを占めました。リン酸亜鉛市場分析によると、北米は自動車、建設、産業分野の耐腐食コーティングにおける広範な用途により、市場において大きなシェアを占めています。米国は、車両やインフラの金属部品の耐久性を高める保護コーティング材として広く利用されており、この地域をリードしています。カナダは、石油・ガス業界や建設業界において、金属構造物の保護にこの化合物を利用することで大きく貢献しています。しかしながら、リン酸系材料を取り巻く厳格な環境規制は、市場参入企業にとって課題となっています。

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)4.0%と、市場が最も高い成長率を記録しています。アジア太平洋地域の分析によると、リン酸亜鉛市場において、中国、インド、日本における工業化と自動車産業および建設産業の成長が牽引役となり、同地域は最大かつ最も急速に成長している地域となっています。中国は、自動車生産およびインフラプロジェクト向けコーティングの広範な利用で市場をリードしています。インドの建設ブームと、長寿命で耐腐食性のあるソリューションへの需要の高まりが、市場のパフォーマンスを押し上げています。日本では、高度な製造業と自動車および電子機器用途向けの高品質コーティングが、市場の潜在性をさらに高めています。しかしながら、環境問題への懸念と原材料の供給変動が、この地域にとって課題となる可能性があります。

リン酸亜鉛市場分析によると、ヨーロッパは、発展した自動車産業と建設産業に支えられた重要な地域です。ドイツ、英国、フランスは、自動車や建築構造物の保護コーティングで広く利用されており、主要な市場シェアを占めています。ドイツの堅調な自動車産業は防錆にリン酸亜鉛を多用しており、英国ではインフラ近代化の取り組みにおいて、構造物の長寿命化を図るコーティングにこれらの材料が組み込まれています。フランスでは、環境に優しい水性コーティングの使用が増加しており、これはEUの揮発性有機化合物(VOC)規制に沿ったものです。原材料費の高騰と厳格なリン酸塩規制は、メーカーにとって依然として課題となっています。

中東・アフリカ地域では、特に石油・ガス、建設、鉱業などの分野で市場分析が着実に進展しています。サウジアラビアとUAEは、大規模なインフラプロジェクトと過酷な環境における保護コーティングの必要性により、際立っています。南アフリカでは、鉱業と工業用途が主要な需要源であり、リン酸亜鉛は機器やインフラの腐食防止に使用されています。限られた国内製造能力と輸入原材料への依存は、この地域が直面している課題です。

本分析によると、ラテンアメリカは成長市場として台頭しており、ブラジルとメキシコが主要な貢献国となっています。ブラジルは建設産業と自動車産業に重点を置いており、構造物の耐久性向上を目的としたリン酸亜鉛コーティングの採用が進んでいます。メキシコは、特に自動車製造業において、金属部品の保護コーティングが不可欠な分野において、拡大する産業基盤を活用しています。この地域では、世界的な環境基準を満たす持続可能な代替手段も模索されています。しかしながら、経済の不確実性と一部の国における一貫性のない規制政策が、市場の発展を阻む要因となっています。

主要企業と市場シェアに関する洞察:

リン酸亜鉛市場は、主要企業が国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要企業は、世界的なリン酸亜鉛市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザーへの発売においていくつかの戦略を採用しています。リン酸亜鉛業界の主要企業は以下の通りです。

- 長沙ラティアン・ケミカルズ株式会社(中国)

- レック・ケミカル株式会社(中国)

- 天津新鑫化学工場(中国)

- アルファ・ケミカルズ・プライベート・リミテッド(インド)

- ジンク・ナシオナル(メキシコ)

- ラヴィ・ケム・インダストリーズ(インド)

- Balaji Industries(インド)

- Tianjin Topfert Agrochemical Co. Limited(中国)

- Old Bridge Chemical, Inc.(米国)

- China Bohigh(中国)

最近の業界動向:

開発:

- 2024年8月、ヘンケルは、金属コーティングの耐食性と耐久性を向上させるために設計された、高度なリン酸亜鉛処理技術を発表しました。この開発は、自動車や製造業など、長寿命で防錆性のある仕上げが不可欠な業界を対象としています。新しいプロセスは、環境への影響を軽減し、適用時の効率を高めることで、優れたパフォーマンスを実現します。ヘンケルのイノベーションは、リン酸塩処理を最適化することで、持続可能で高品質な表面仕上げに対する高まる需要に対応し、コーティング効果を損なうことなく製品寿命の向上を実現します。

リン酸亜鉛市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 195.89米ドル百万 |

| CAGR (2025~2032年) | 3.6% |

| タイプ別 |

|

| 形態別 |

|

| 用途別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要人物 |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ地域全体 |

| レポート対象範囲 |

|

報告書で回答された主な質問

2031 年までの硫酸亜鉛市場の予測規模はどのくらいですか? +

リン酸亜鉛市場規模は、2024年の1億4,762万米ドルから2032年には1億9,589万米ドルを超えると推定され、2025年には1億5,031万米ドルに拡大し、2025年から2032年にかけて3.6%のCAGRで成長すると予測されています。

市場における主要なセグメントは何ですか? +

リン酸亜鉛市場の主要なセグメントは、種類、形態、用途、およびエンドユーザー産業に基づいています。種類別に見ると、市場には亜鉛含有量の高いリン酸亜鉛と亜鉛含有量の低いリン酸亜鉛が含まれます。形態別に見ると、市場は粉末と液体に分けられます。用途セグメントは、水性防錆コーティング、溶剤型防錆コーティング、その他で構成されています。エンドユーザー産業には、自動車、建設、海洋、機械・装置などが含まれます。

市場で最も急速に成長すると予想されるセグメントはどれですか? +

低亜鉛含有リン酸塩セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。コーティングにおける性能とコストのバランスを求める傾向の高まりを背景に、一般製造業や小規模産業プロジェクトなど、中程度の腐食保護で十分なコスト重視の用途で広く使用されています。

市場の主要プレーヤーは誰ですか? +

リン酸亜鉛市場の主要企業としては、長沙ラティアン・ケミカルズ株式会社(中国)、レック・ケミカル株式会社(中国)、天津新新化学工場(中国)、アルファ・ケミカルズ・プライベート・リミテッド(インド)、ジンク・ナショナル(メキシコ)、ラヴィ・ケム・インダストリーズ(インド)、バラジ・インダストリーズ(インド)、天津トップフェルト農化学株式会社(中国)、オールド・ブリッジ・ケミカル社(米国)、中国ボハイ(中国)などが挙げられます。