ワイドバンドギャップ(WBG)パワーデバイス市場の概要:

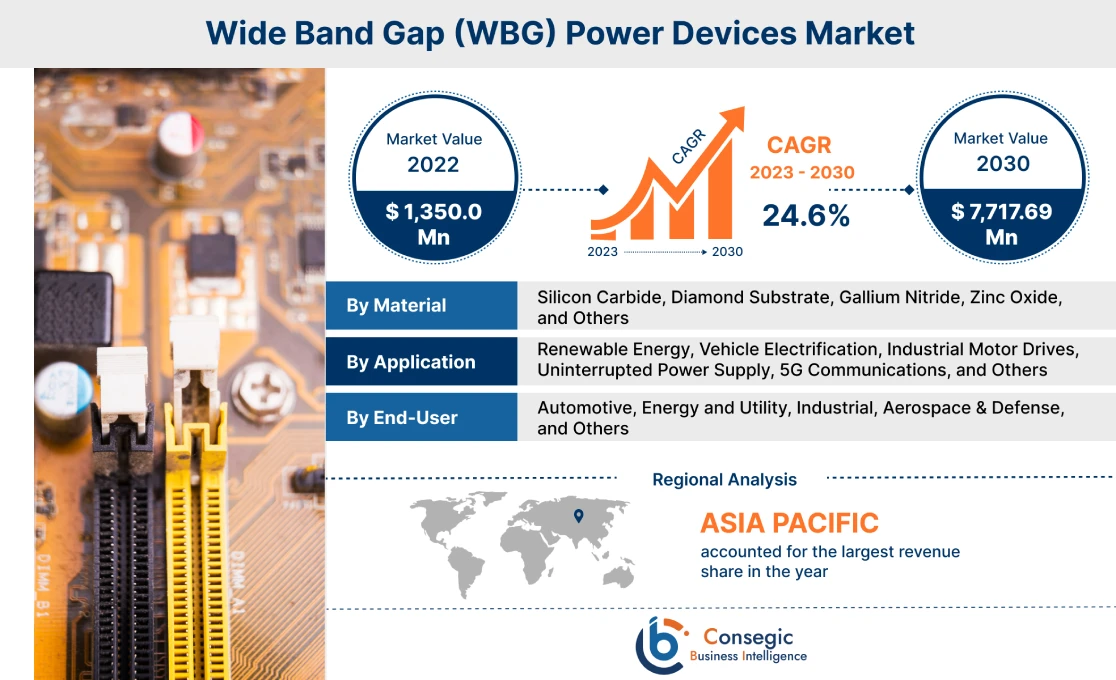

ワイドバンドギャップ(WBG)パワーデバイス市場は、2022年の13億5,000万米ドルから2030年には77億1,769万米ドルを超える規模に達すると予測されており、2023年から2030年にかけて年平均成長率(CAGR)24.6%で成長します。

ワイドバンドギャップ(WBG)パワーデバイス市場の定義と概要:

ワイドバンドギャップ(WBG)パワーデバイスは、高速スイッチング、高電圧、高温での動作を可能にする半導体デバイスです。SiC、GaN、ダイヤモンドなどのWBG半導体は、2電子ボルト(eV)を超えるエネルギーバンドギャップを有し、より効率的なエネルギー生成、伝送、消費を可能にします。さらに、ワイドバンドギャップ材料は優れた熱特性を備えているため、より高温で動作することができます。そのため、WBGパワーデバイスは、車両の電動化、無停電電源装置(UPS)、5G通信などのアプリケーションに最適であり、これらのアプリケーションをサポートするために高速スイッチング速度を提供します。

ワイドバンドギャップ(WBG)パワーデバイス市場に関する洞察:

ワイドバンドギャップ(WBG)パワーデバイス市場動向 - (DRO) :

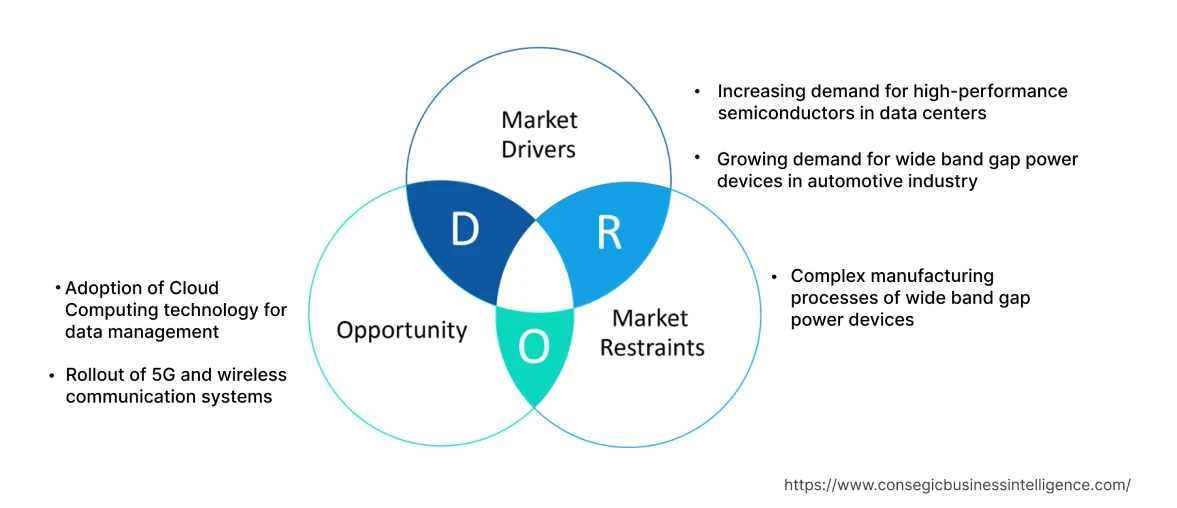

主な推進要因 :

データ通信分野における高性能半導体の需要増加センター

膨大なデータ量の発生に伴い、データセンターにおける高性能半導体の採用が増加しており、これがワイドバンドギャップ(WBG)パワーデバイス市場の成長を牽引しています。ソーシャルメディアプラットフォーム、オンラインゲーム、ストリーミングアプリケーションの増加に伴い、大量のデータが生成されるようになり、高出力シリコンカーバイド(SiC)および窒化ガリウム(GaN)パワーデバイスの需要が高まっています。さらに、WBGパワーデバイスは、前述のアプリケーションに適切な帯域幅を提供することで、データ使用時の高負荷トラフィックを管理するために活用されています。例えば、2021年12月、ナビタス・セミコンダクターは、シリコンベースのパワーデバイスを窒化ガリウム(GaN)ICにアップグレードし、データセンターに高効率・高電力密度のシステムを提供するための新しいデータセンターを開設すると発表しました。そのため、生成される膨大な量のデータを管理するための高性能デバイスの採用が拡大し、市場の成長を加速させています。

自動車業界におけるワイドバンドギャップパワーデバイスの需要増加

燃費効率とランニングコストの低さから電気自動車やハイブリッド電気自動車の普及が進み、自動車業界におけるワイドバンドギャップ半導体の需要が高まっています。シリコンカーバイド(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ半導体(WBG)は、電気自動車の電力変換段において、高い動作温度、高い電圧、そして優れた性能を提供します。例えば、Nexperiaは2021年11月、電気自動車の車載グレード部品の製造向けに、高性能シリコンカーバイド(SiC)ダイオードの新製品ファミリーを発表しました。このように、EVの効率、燃費、信頼性を向上させるために、EVパワーエレクトロニクスシステムにWBGパワー半導体デバイスが採用され、市場の成長が加速しています。

主な制約:

ワイドバンドギャップパワーデバイスの複雑な製造プロセス

ワイドバンドギャップパワーデバイス、特にSiCや窒化ガリウム(GaN)の製造プロセスは、従来のシリコンベースのデバイスと比較して非常に複雑です。そのため、効率的で費用対効果の高い製造技術の開発と、信頼性の高いウエハスケール生産が、ワイドバンドギャップパワーデバイス市場の成長を阻害する主な要因となっています。さらに、ワイドバンドギャップパワーデバイスの小型フォームファクタへの複雑なパッケージングが、市場の成長を阻害しています。

将来の機会:

データ管理におけるクラウドコンピューティング技術の導入

人工知能(AI)や機械学習(ML)などの先進技術とクラウドコンピューティングの統合により、膨大な量のデータが生成され、予測期間中に市場成長の潜在的な機会が創出されます。生成されるデータ量の増加により、ワイドバンドギャップパワーデバイスの需要が増加し、消費電力の削減と、前述のアプリケーションの全体的なパフォーマンス向上が期待されます。その結果、ストレージ、トランザクション、接続デバイスから生成される膨大な量のデータは、予測期間中に市場成長の大きな機会を生み出しています。

5Gと無線通信システムの展開

5Gネットワークの展開と無線通信システムの需要増加には、高速スイッチング速度を備えた高周波パワーデバイスが必要であり、ワイドバンドギャップパワーデバイス市場の成長に潜在的な機会が生まれています。窒化ガリウム(GaN)デバイスなどのワイドバンドギャップパワーデバイスは、高周波動作の要件を満たし、効率的な電力増幅、信号品質の向上、そして無線通信システムの強化を可能にします。したがって、5Gネットワークと無線通信システムの普及は、無線インフラおよびデータ通信アプリケーションにおけるWBGパワーデバイスの需要を促進すると予想されます。

ワイドバンドギャップ(WBG)パワーデバイス市場レポートの考察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2017年~2030年 |

| 2030年の市場規模 | 77億1,769万米ドル |

| CAGR (2023-2030) | 24.6% |

| 材質別 | 炭化ケイ素、ダイヤモンド基板、窒化ガリウム、酸化亜鉛、その他 |

| 用途別 | 再生可能エネルギー、車両電動化、産業用モーター駆動装置、無停電電源装置、5G通信、その他 |

| エンドユーザー別 | 自動車、エネルギー・公益事業、産業、航空宇宙・防衛、その他 |

| 地域別 | アジア太平洋、欧州、北米、中南米、中東、アフリカ |

| 主要プレーヤー | Navitas Semiconductor、Cree Inc.、Infineon Technologies AG、Avago Technologies、Nexperia、ROHM Semiconductors、STMicroelectronics、Infineon Technologies AG、Transphorm Inc.、Microchip Technology Inc. |

ワイドバンドギャップ(WBG)パワーデバイス市場セグメント分析:

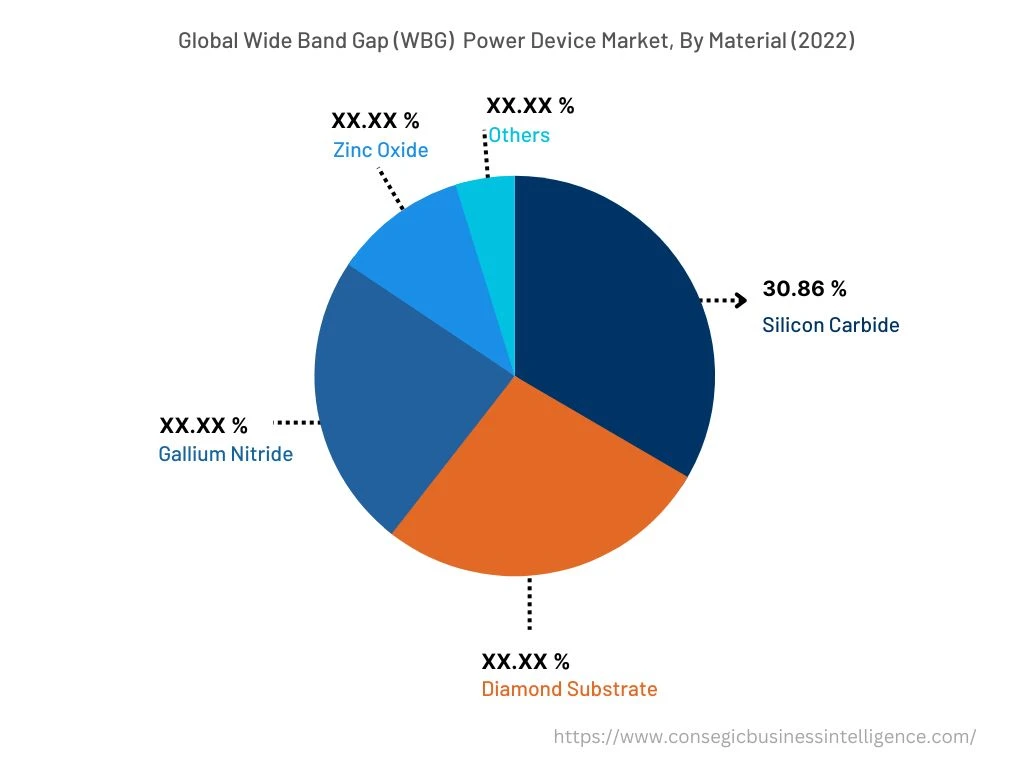

材質別:

材質別に見ると、市場は炭化ケイ素(SiC)、ダイヤモンド基板、窒化ガリウム(GaN)、酸化亜鉛(ZnO)、その他に分類されます。2022年には、炭化ケイ素(SiC)セグメントが30.86%と最大の売上高シェアを占めました。SiCはGaNパワーデバイスと比較してバンドギャップが広く(約3.0~3.3 eV)、より高いブレークダウン電圧に対応し、高温でも動作可能です。そのため、送電や電気自動車の充電といった高電力・高電圧アプリケーションにおけるSiCパワーデバイスの応用が、市場の成長を牽引しています。例えば、東芝は2022年8月に、産業用途向けに低オン抵抗と低スイッチング損失を実現する第3世代SiC MOSFETを発売しました。さらに、SiCパワーデバイスの高い熱伝導性が市場の成長を加速させています。

GaNパワーデバイスは、予測期間中に最も高いCAGR成長率を記録すると予想されています。GaNは電子移動度が高いため、オン抵抗と導通損失を低減できます。さらに、GaNデバイスはより小さなウェーハサイズで製造されるため、デバイスサイズはより小型化・コンパクト化されます。その結果、GaNパワーデバイスはポータブル電子機器、車載システム、データセンターなどの用途に適しており、市場の成長につながっています。

用途別:

用途別では、市場は以下のようにセグメント化されています。再生可能エネルギー、車両の電動化、産業用モーター駆動装置、無停電電源装置(UPS)、5G通信など、様々な分野が市場を牽引しています。2022年には、自動車分野が最大の収益シェアを占めました。ワイドバンドギャップパワーデバイスは、高効率と高速スイッチング速度を提供し、電力変換効率の向上と電力密度の向上を実現します。その結果、ワイドバンドギャップパワーデバイスは、効率的な発電のために電気自動車やハイブリッド電気自動車に採用されています。さらに、ワイドバンドギャップパワーデバイスは、電気自動車の配電および電圧変換用のDC-DCコンバータにも採用されています。例えば、ルネサス エレクトロニクス株式会社は2022年8月、電気自動車インバータの電力損失を低減する新世代のSi-IGBTを発表しました。さらに、効率的な送電・蓄電へのワイドバンドギャップパワーデバイスの応用が、市場の成長を加速させています。

再生可能エネルギー分野は、予測期間中に最も高いCAGR成長率を達成すると予想されています。シリコンカーバイド(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップパワーデバイスは、太陽光パネルで発電された直流(DC)を系統接続に適した交流(AC)に変換する太陽光発電インバータに利用されています。さらに、ワイドバンドギャップパワーデバイスは、バッテリーやスーパーキャパシタなどのエネルギー貯蔵システムにおいても重要な役割を果たしています。

エンドユーザー別:

エンドユーザー別では、市場は自動車、エネルギー・公益事業、産業、航空宇宙・防衛、その他に分類されます。2022年には、自動車業界が最大の収益シェアを占めました。さらに、ワイドバンドギャップデバイスはEVの電力変換において十分な性能上の優位性をもたらし、車両の航続距離を延ばすことで、電気自動車の成長を促進します。例えば、STマイクロエレクトロニクスは2022年12月、電気自動車の性能と航続距離を向上させる高出力モジュールを発表しました。さらに、これらのデバイスは、ラジオ、マルチメディア、ナビゲーション、コネクティビティなどの車載インフォテインメントシステムにも採用されており、市場の成長にさらに貢献しています。

エネルギー・公益事業業界は、予測期間中に最も急速に成長する産業になると予想されています。太陽光発電へのワイドバンドギャップパワーデバイスの応用が、このセグメントの成長を牽引しています。SiCワイドバンドギャップパワーデバイスは、太陽光発電(PV)からのエネルギーを電力網に伝送することで、効率的な電力変換を促進します。さらに、スイッチング速度の高速化により、エネルギー貯蔵システムにおけるワイドバンドギャップパワーデバイスの導入が市場の成長にさらに貢献しています。

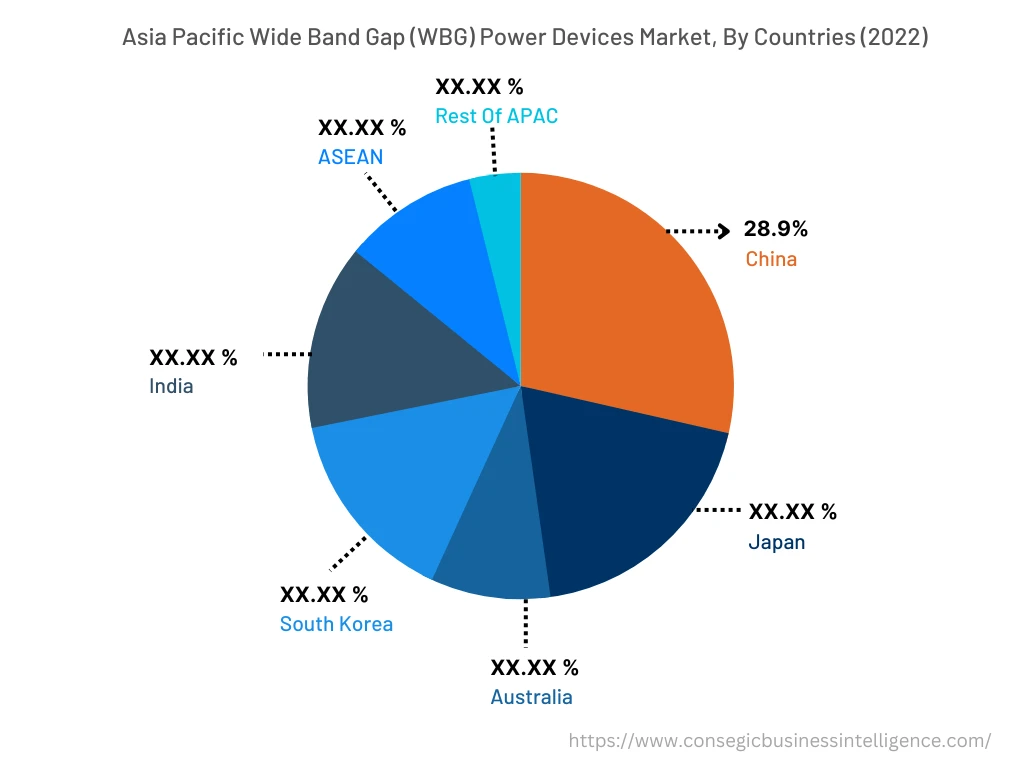

地域別:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

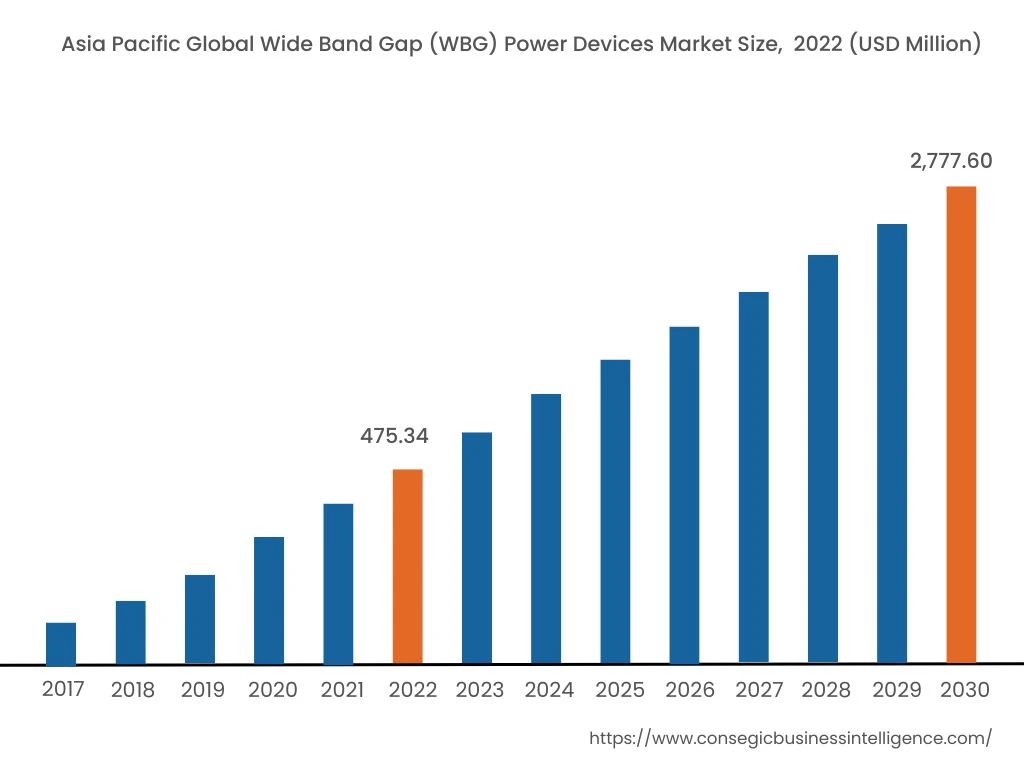

アジア太平洋地域は、2022年に4億7,534万米ドルと最大の収益シェアを占め、予測期間(2023~2030年)中に25%のCAGRで成長し、27億7,760万米ドルに達すると予測されています。また、この地域では、中国が同年に最大の収益シェア(28.9%)を占めました。インド、中国、日本などの国々でデータセンター数が増加しており、これらのセンターは効率的かつ費用対効果の高い方法でニーズを満たすために高効率機器を必要としているため、WBG電源装置の需要が高まっています。さらに、電気自動車に電力を供給する自動車業界における高出力デバイスの需要の高まりが、この地域の市場成長を牽引しています。

北米は、ワイドバンドギャップパワーデバイスの早期導入により、予測期間中に25.5%という最も高いCAGRを記録すると予想されています。その結果、メーカーはワイドバンドギャップ特性を持つパワーデバイスの生産を増やすために、様々な取り組みを行っています。例えば、2021年6月には、米国海軍研究所が、マイクロエレクトロニクスの製造向けに1200V以上のパワースイッチを可能にする窒化ガリウム(GaN)ワイドバンドギャップ半導体を発表しました。そのため、北米の主要企業による積極的な取り組みが市場の成長を牽引しています。

主要企業 &市場シェアに関する洞察:

ワイドバンドギャップパワーデバイス市場は、主要企業が国内外の市場に高出力変換およびエネルギー貯蔵ソリューションを提供しており、競争が激しい市場です。さらに、主要企業は製品イノベーション、研究開発(R&D)、そして様々な事業戦略において様々な取り組みを行っており、アプリケーションの立ち上げがワイドバンドギャップパワーデバイス市場の成長を加速させています。ワイドバンドギャップパワーデバイス市場の主要プレーヤーは以下のとおりです。

- Navitas Semiconductor

- Wolfspeed Inc.

- Infineon Technologies AG

- Avago Technologies

- Nexperia

- ROHM Semiconductors

- STマイクロエレクトロニクス

- インフィニオン テクノロジーズ

- トランスフォーム

- マイクロチップ テクノロジーズ

最近の業界動向:

- 2023年3月、Navitas Semiconductorは、高いレベルの性能と統合性を実現するGaNSense制御ICを発売しました。

- 2020年8月、Leapers Semiconductorは、信頼性、効率性、コンパクト性を兼ね備えたシステムを構築するための、高電力密度の新パッケージシリーズ「ED3S」を発売しました。

報告書で回答された主な質問

2023 ~ 2030 年の予測期間中に最も高い CAGR が見込まれる地域/国はどこですか? +

北米は、この地域でワイドバンドギャップ半導体デバイスを生産するためのメーカーの取り組みが拡大しているため、予測期間中に最も速い CAGR 成長を記録すると予想されています。

ワイドバンドギャップパワーデバイス市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか。また、最も急成長しているセグメントは、市場の成長にどのような影響を与えると予想されていますか。 +

本レポートは、材料、用途、エンドユーザーを含むセグメントで構成されています。各セグメントは、業界のトレンドと成長促進要因に牽引され、最も急速に成長するサブセグメントを持つと予測されています。例えば、用途別セグメントでは、効率的な発電のための太陽光発電コンバータへの応用により、再生可能エネルギーが予測期間中に最も急速に成長するセグメントとなりました。

ワイドバンドギャップパワーデバイス市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? また、支配的なセグメントは市場の成長にどのような影響を与えていますか? +

本レポートは、材料、用途、エンドユーザーを含むセグメントで構成されています。各セグメントには、業界動向と市場動向によって牽引される主要なサブセグメントがあります。例えば、材料別では、GaNパワーデバイスと比較して高いバンドギャップと高い熱伝導率を持つシリコンカーバイド(SiC)が、2022年には主要なセグメントとなることが予想されています。

ワイドバンドギャップパワーデバイスとは何ですか? +

ワイドバンドギャップパワーデバイスは、伝導帯と価電子帯の間に広いバンドギャップを持つ半導体デバイスです。ワイドバンドギャップ半導体デバイスは、高電力密度デバイスにおいて高性能と高効率を実現する上で重要な役割を果たします。