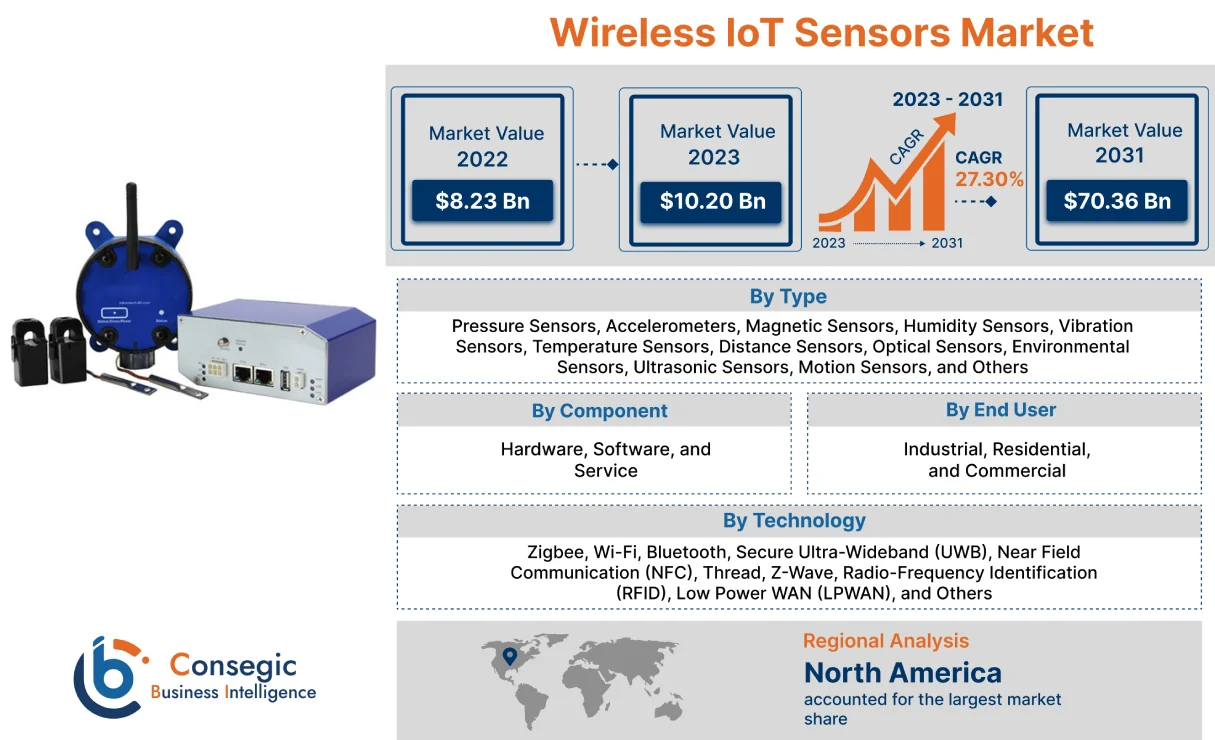

ワイヤレスIoTセンサー市場規模:

ワイヤレスIoTセンサー市場は、2022年の82億3,000万米ドルから2031年には703億6,000万米ドルを超えると推定されており、2023年には102億米ドルに達し、2023年から2031年にかけて27.30%のCAGRで成長すると予測されています。

ワイヤレスIoTセンサー市場の範囲と概要:

ワイヤレスIoTセンサーは、無線通信機能を備えた小型デバイスで、周囲の環境からデータを収集し、中央システムに送信します。さらに、温度、湿度、光、動きなど、さまざまな環境パラメータを監視します。さらに、これらのセンサーは、デバイスの相互接続ネットワークを構築し、リアルタイム情報を収集・分析することで、様々なプロセスを自動化することを可能にします。

ワイヤレスIoTセンサー市場に関する洞察:

ワイヤレスIoTセンサー市場ダイナミクス - (DRO) :

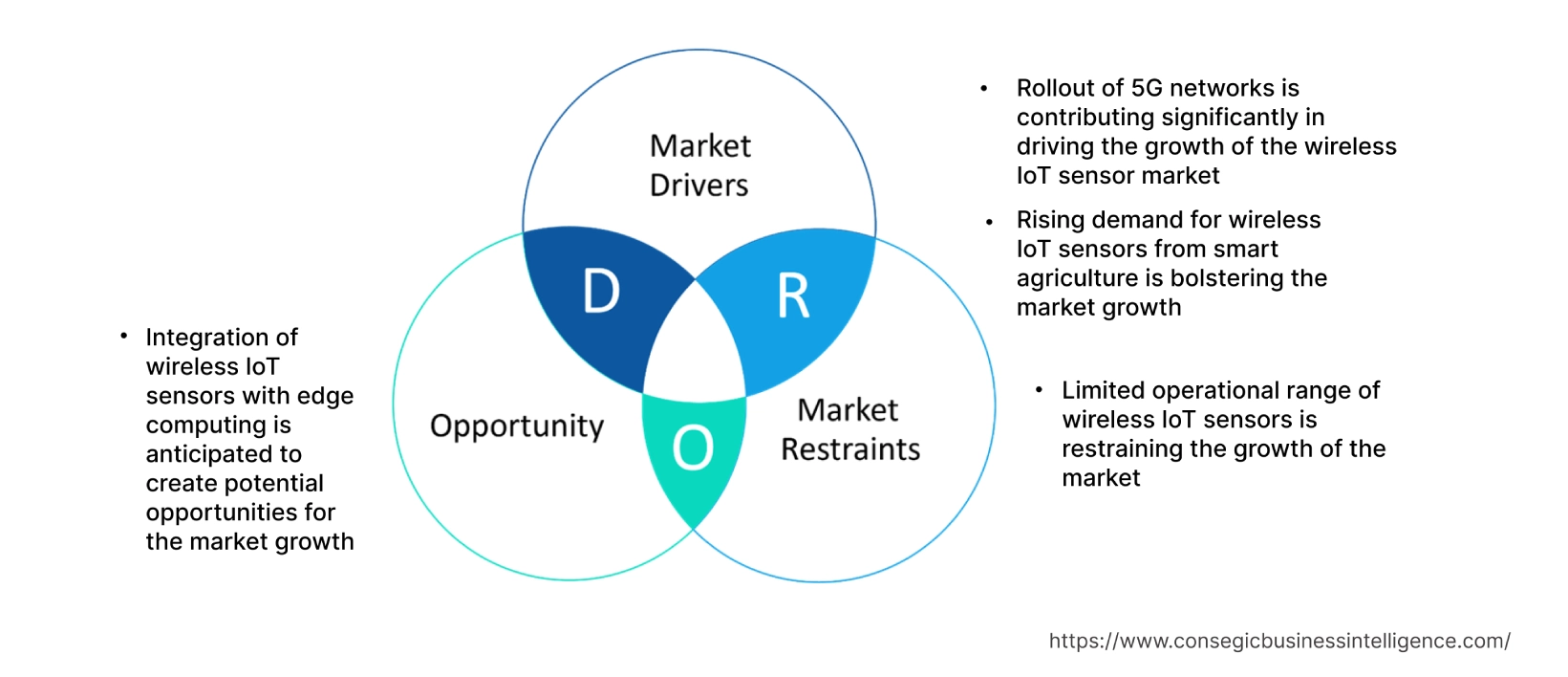

主な推進要因:

5Gネットワークの展開は、ワイヤレスIoTセンサー市場の成長に大きく貢献しています

5Gは、リアルタイム通信とデータ交換を可能にする非常に高速なデータ転送速度を提供し、産業オートメーションや自動運転車など、迅速な応答時間を必要とするアプリケーションに最適です。さらに、5Gのアーキテクチャは、スマートシティや大規模な産業展開において、膨大な数のデバイスを同時に処理し、瞬時に接続・データ伝送できるように設計されています。さらに、5Gは長距離にわたる広範なカバレッジを提供するため、農地や遠隔監視サイトなど、広大なエリアでセンサー通信を必要とするアプリケーションに適しています。さらに、デジタル接続性の向上を目的とした政府による5Gネットワークへの投資の増加も、市場の成長を著しく促進しています。例えば、2023年7月、英国政府は5Gのメリットを英国全土に提供し、住民と企業向けのデジタル接続を先導するために5,140万米ドルを投資しました。その結果、5Gインフラの拡大は、ワイヤレスIoTセンサー市場の成長に大きく貢献しています。

スマート農業におけるワイヤレスIoTセンサーの需要の高まりが市場の成長を後押し

スマート農業(精密農業とも呼ばれる)は、テクノロジーを活用して作物の生産を最適化し、効率を高め、資源の無駄を削減します。ワイヤレスIoTセンサーは、作物の健全性と生育を監視することで、農業の発展に重要な役割を果たします。病気、害虫、ストレス要因を早期に検出することで、タイムリーな介入が可能になり、作物の損失や過剰な化学処理の必要性を軽減できます。さらに、IoTセンサーからの過去データとリアルタイムデータを分析することで、農家は収穫、保管、配送計画に不可欠な正確な収穫量予測を行うことができます。さらに、ワイヤレスIoTセンサーは土壌水分量や気象パターンも監視し、過剰な散水を回避し、ポンプによるエネルギーコストを削減することで、正確な灌漑スケジュールの策定を可能にします。例えば、2020年2月には、ウィンテック株式会社が作物のモニタリング、収穫量予測、そして施肥効率の向上を目的としたIoTワイヤレススマート農業ソリューションを発表しました。結論として、スマート農業における生産性向上を目的としたワイヤレスIoTセンサーの導入増加が、市場の成長を牽引しています。

主な制約:

ワイヤレスIoTセンサーの動作範囲の狭さが市場の成長を阻害している

動作範囲とは、センサーが到達できる最大距離を指します。ワイヤレスセンサーは基地局またはゲートウェイと通信します。ワイヤレスIoTセンサーの動作範囲が限られているため、信号干渉や劣化が発生し、データ伝送の信頼性が低下し、精度が低下します。さらに、動作範囲の境界で動作するセンサーは、信号強度の弱さによりデータ損失率が高くなり、バッテリー寿命が短くなり、より頻繁なバッテリー交換が必要になります。結論として、ワイヤレスIoTセンサーの動作範囲の狭さは、世界市場の成長を阻害しています。

将来の機会:

ワイヤレスIoTセンサーとエッジコンピューティングの統合は、市場成長の潜在的な機会を生み出すと予想されます

エッジコンピューティングは、自動運転車、産業オートメーション、ヘルスケアモニタリングなど、リアルタイム応答を必要とするアプリケーションにおいて重要な情報を処理するために、遠隔地のクラウドサーバーにデータを送信する際に発生する遅延を大幅に削減します。さらに、エッジコンピューティングでは、IoTセンサーは関連情報をクラウドに送信する前に、ローカルでデータを処理およびフィルタリングします。データフィルタリングは、ネットワーク経由で送信されるデータ量を削減し、帯域幅の使用を最適化してコストを削減します。さらに、エッジコンピューティングはデータをローカルで処理することでネットワークの輻輳を緩和し、ワイヤレスIoTセンサー市場の成長にさらに貢献します。結論として、ワイヤレスIoTセンサーとエッジコンピューティングの統合は、予測期間中に市場成長の潜在的な機会を生み出すと予測されています。

ワイヤレスIoTセンサー市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2017年~2031年 |

| 2031年の市場規模 | 703.6億米ドル |

| CAGR (2023-2031) | 27.30% |

| コンポーネント別 | ハードウェア、ソフトウェア、サービス |

| タイプ別 | 圧力センサー、加速度センサー、磁気センサー、湿度センサー、振動センサー、温度センサー、距離センサー、光センサー、環境センサー、超音波センサー、モーションセンサー、その他 |

| 技術別 | Zigbee、Wi-Fi、Bluetooth、セキュア超広帯域無線(UWB)、近距離無線通信(NFC)、Thread、Z-Wave、無線周波数識別(RFID)、低消費電力WAN(LPWAN)、その他 |

| エンドユーザー別 | 産業用、住宅用、商業用 |

| 地域別 | 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| 主要プレーヤー | NXPセミコンダクターズ、TEコネクティビティ、TDK株式会社、テキサス・インスツルメンツ株式会社、オムロン株式会社、アナログ・デバイセズ株式会社、株式会社村田製作所、富士通株式会社 |

ワイヤレスIoTセンサー市場セグメント分析:

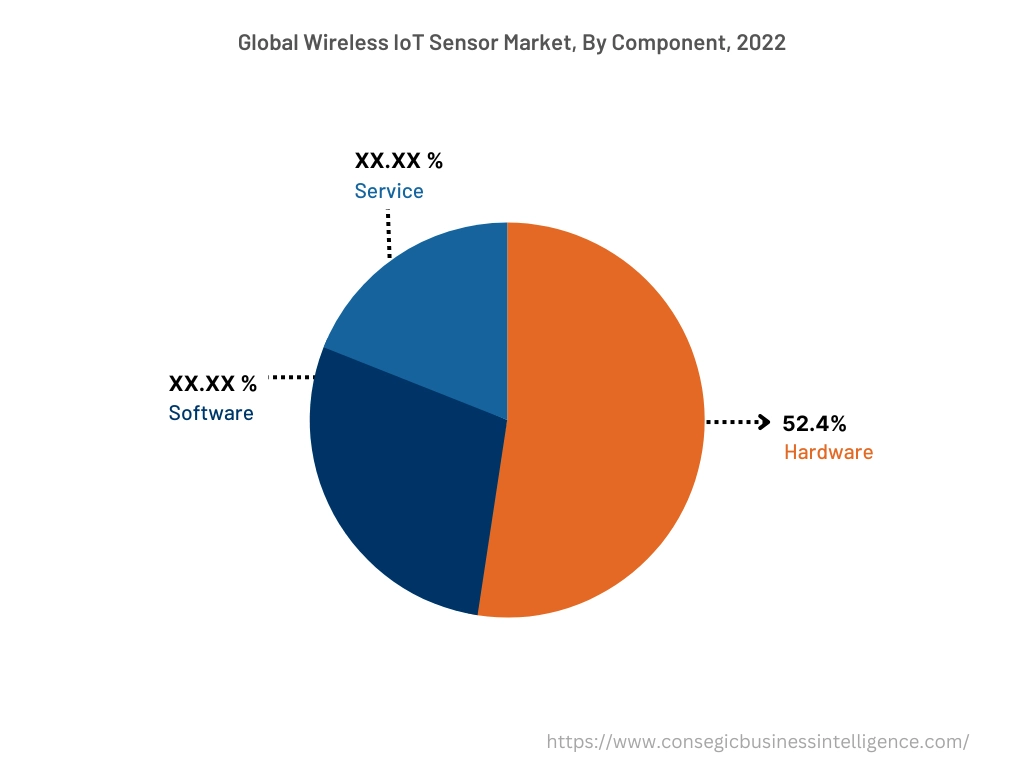

コンポーネント別:

コンポーネントセグメントは、ハードウェア、ソフトウェア、サービスの3つに分かれています。ワイヤレスIoTセンサーは、環境からデータを収集するために物理的なハードウェアコンポーネントに依存しているため、2022年にはハードウェアが52.4%と最大の市場シェアを占めました。センサーは、温度、湿度、圧力、光、動きなどのパラメーターを測定します。さらに、センサーの精度、感度、信頼性は収集されるデータの品質に直接影響を与えるため、ハードウェアは重要なコンポーネントとなっています。さらに、多くのワイヤレスIoTセンサーには、エッジコンピューティング機能を可能にするマイクロコントローラーまたはマイクロプロセッサーが組み込まれています。ハードウェアコンポーネントはデータをローカルで処理・分析することで、レイテンシを削減し、リアルタイムの意思決定を強化します。結論として、上記の要因はハードウェアセグメントの成長を著しく促進しています。

サービスセグメントは、今後数年間、ワイヤレスIoTセンサー市場で最も高いCAGRを達成すると予測されています。コンサルティングサービスは、IoTソリューションを特定のニーズに合わせてカスタマイズし、ワイヤレスIoTセンサーを既存のシステムやプロセスに効果的に統合するのに役立ちます。さらに、ワイヤレスIoTセンサーを既存のITインフラ、アプリケーション、データベースに統合するには専門知識が必要です。サービスプロバイダーは、シームレスな統合を支援し、スムーズなデータフローと相互運用性を確保します。さらに、専門的な導入サービスは、データの精度と信頼性の高い接続性を確保するためにセンサーを最適な場所に配置することを保証し、より良い成果と運用中断の最小化を実現します。さらに、サービスプロバイダーは、導入されたIoTセンサーの健全性とパフォーマンスをリモートで監視し、タイムリーなメンテナンスとトラブルシューティングを可能にし、ダウンタイムを削減します。上記の要因は、予測期間中にサービスセグメントの成長を牽引すると予測されています。

タイプ別:

タイプセグメントは、圧力センサー、加速度センサー、磁気センサー、湿度センサー、振動センサー、温度センサー、距離センサー、光学センサーに分類されます。センサー、環境センサー、超音波センサー、モーションセンサーなど、様々なセンサーが存在します。温度センサーは、産業プロセス、農業、環境モニタリング、HVACシステムなど、多くの分野で温度監視が重要となるため、2022年には最大の市場シェアを占めました。さらに、食品や医薬品などの業界では、温度が製品の品質と安全性に直接影響を及ぼします。ワイヤレスIoT温度センサーは、製品が最適な温度範囲内で保管、輸送、処理されることを保証します。さらに、IoT温度センサーは広い温度範囲で動作し、蒸気漏れによるエネルギー損失を監視できることも、市場の成長促進に大きく貢献しています。例えば、2020年7月、横河電機インド社は、IEC規格に準拠した耐環境設計のXS550温度センサーを発売しました。このセンサーは高温と低温の両方を測定できます。さらに、温度センサーはタンク内の温度と蒸気漏れによるエネルギー損失を監視することで、市場の成長を著しく促進します。

予測期間中、圧力センサーはワイヤレスIoTセンサー市場で最も高いCAGRを示すと予測されています。この成長は、タイヤ空気圧監視システム(TPMS)、エンジン制御、エアバッグ展開システムなど、様々な自動車用途における圧力センサーの採用増加に起因しています。さらに、圧力センサーはスマートフォンやウェアラブル端末にも搭載されており、高度測定、GPS拡張、天気予報などの機能に利用されています。さらに、圧力センサーは客室内圧力制御、エンジン監視、飛行制御システムなど、航空機システムにも不可欠です。さらに、気圧の変化を測定する環境監視装置にも圧力センサーが搭載されており、気象パターンや気候の変化に関する知見を提供しています。その結果、上記の要因は、ワイヤレスIoT圧力センサーセグメントの成長を牽引する上で大きく貢献しています。

技術別:

この技術セグメントは、Zigbee、Wi-Fi、Bluetooth、セキュア超広帯域無線(UWB)、近距離無線通信(NFC)、Thread、Z-Wave、無線周波数識別(RFID)、低消費電力WAN(LPWAN)などに分類されています。Wi-Fiは、他の無線技術と比較して比較的高いデータ転送速度を提供するため、2022年には最大の市場シェアを占めました。さらに、Wi-Fi技術は、ビデオストリーミングや高解像度画像の転送など、大量のデータを高速に転送する必要があるアプリケーションに適しています。さらに、Wi-Fiネットワークは比較的短距離から中距離をカバーするため、家庭、オフィス、工場、その他の屋内環境でのアプリケーションに最適です。例えば、COMET SYSTEM, s.r.o.は、IoTアプリケーション向けにWi-Fi温度・相対湿度センサーを発売しました。さらに、Wi-Fiセンサーはサーバーソリューションを必要とせずに監視と警報のための包括的なソリューションを提供するため、市場の成長を著しく促進します。

予測期間中、ワイヤレスIoTセンサー市場においてZigbeeが最も高いCAGRを達成すると予想されています。この成長は、Zigbeeの低消費電力に起因しています。Zigbeeはバッテリー駆動のIoTデバイスに最適で、頻繁なバッテリー交換や充電なしでセンサーを長時間稼働させることができます。さらに、Zigbeeはメッシュネットワークをサポートしているため、デバイス間でデータを中継し、ネットワークの範囲とカバレッジを拡大することができます。さらに、Zigbeeは2.4GHz帯で動作するため、Wi-Fiネットワークなど、同じ帯域を使用する他の無線デバイスからの干渉を回避でき、混雑した環境でも通信の信頼性が向上します。

エンドユーザー別:

エンドユーザーセグメントは、産業用、住宅用、商業用に分類されます。2022年には、無線IoTセンサーが機械や装置の状態をリアルタイムで監視するために採用されているため、産業用セクターが最大の市場シェアを占めます。センサーは、温度、振動、エネルギー消費などのパラメータに関するデータを収集し、ダウンタイムの削減、予期せぬ故障の防止、機器の寿命延長を実現します。さらに、IoTセンサーは、環境条件やパフォーマンス指標を含む重要な産業プロセスやインフラの遠隔監視を可能にします。さらに、無線IoTセンサーは、継続的な資産監視と他のシステムとのコスト効率の高い通信も可能にし、市場の成長にさらに貢献します。例えば、2021年10月、Sensata TechnologiesはIoTアプリケーション向けの産業用ワイヤレスシステムを発表し、産業システムの資産を常時監視できるようにしました。さらに、高度なワイヤレスIoTテクノロジーは資産の生産性とパフォーマンスを向上させ、市場の成長を著しく促進します。

予測期間中、商業分野はワイヤレスIoTセンサーにおいて最も高いCAGRを記録すると予想されています。市場の成長は、ビルオートメーションやエネルギー管理におけるワイヤレスIoTセンサーの導入増加によって支えられています。これらのセンサーは、照明、HVACシステム、占有レベル、室内空気質を監視し、照明、温度、換気をリアルタイムに調整することで、エネルギー使用量を最適化し、快適な環境を作り出すことができます。さらに、ワイヤレスIoTセンサーは、商業施設内の貴重な資産、機器、在庫の位置と状態を追跡することで、盗難防止、資産管理の効率化、運用コストの削減を実現します。上記の要因は、ワイヤレスIoTセンサー市場の成長を著しく促進しています。

地域別:

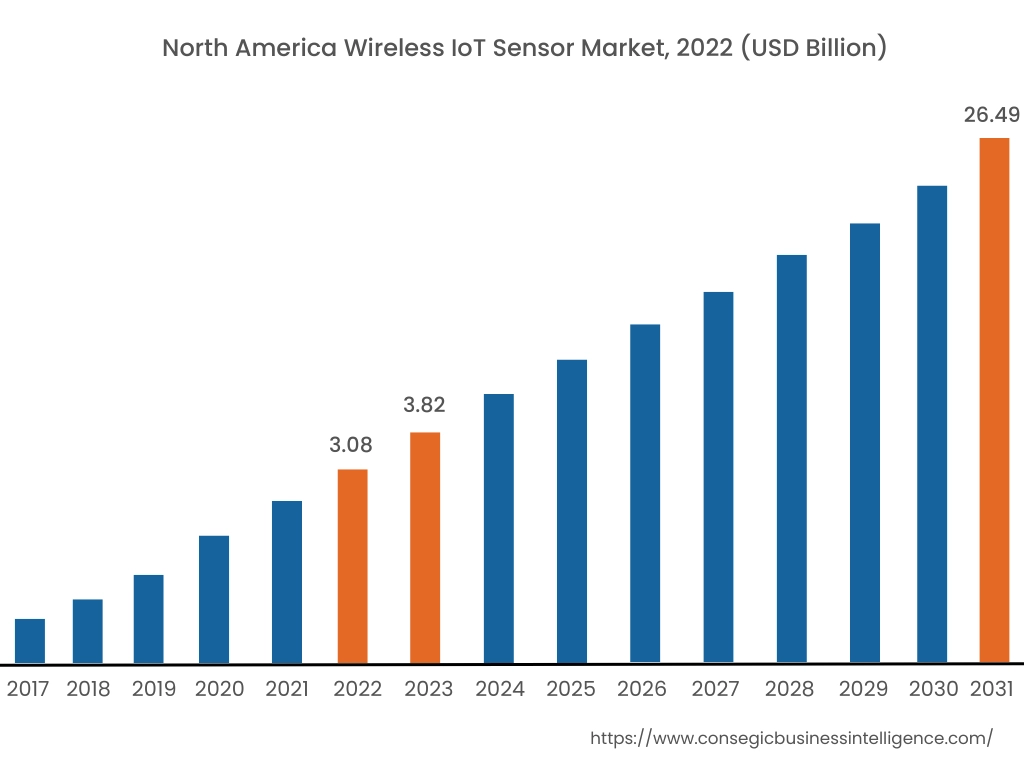

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

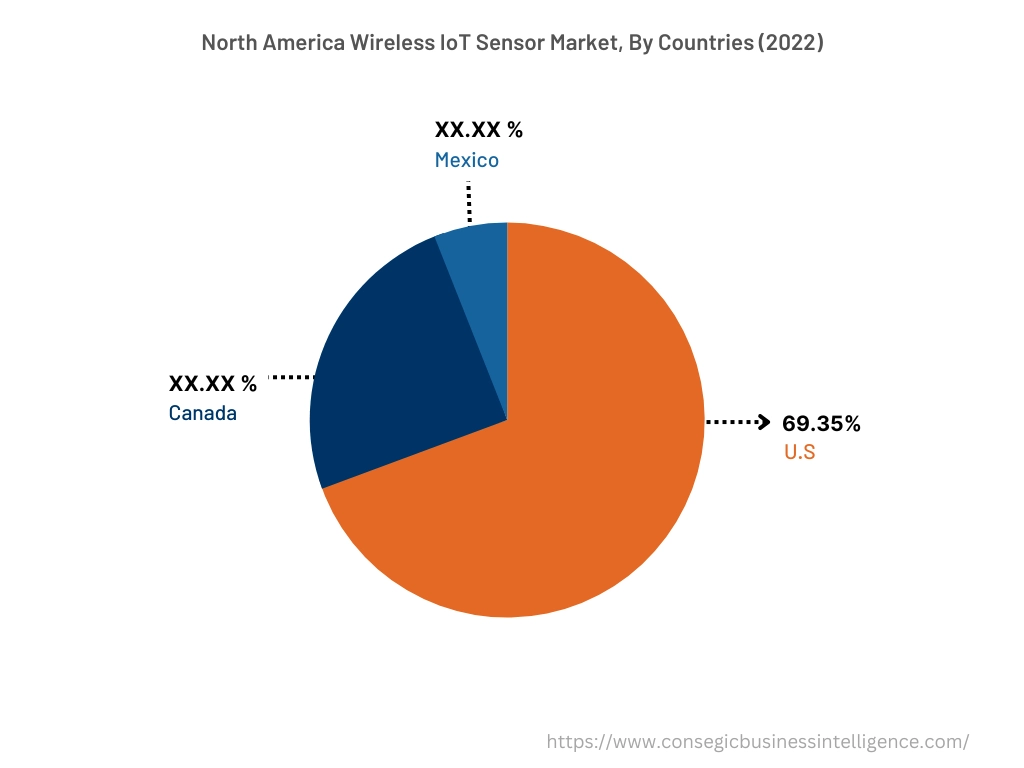

ワイヤレスIoTセンサー市場において、北米は2022年に30億8000万米ドルと最大の市場シェアを占め、2031年には264億9000万米ドルに達すると予測されています。また、この地域では、2022年に米国が最大の収益シェアの69.35%を占めました。さらに、北米には、技術革新の最前線に立つ大手テクノロジー企業や研究機関が多数存在し、IoTセンサーの開発と応用におけるイノベーションを推進しています。さらに、この地域は、高速インターネット接続、携帯電話ネットワーク、Wi-Fiカバレッジなど、IT・通信インフラが整備されています。成長を続ける通信セクターは、IoTセンサーの通信とデータ転送の基盤を提供し、市場の成長を加速させています。さらに、高速インターネットネットワーク向け電子機器の開発への政府投資の増加も、市場の成長を後押ししています。例えば、2023年8月には、米国政府が高速インターネットネットワークの開発に約500万米ドルを投資しました。高速インターネット接続の普及により、リアルタイムデータを提供するワイヤレスIoTセンサーの需要が高まり、市場の成長に大きく貢献しています。

今後数年間、ワイヤレスIoTセンサー市場はアジア太平洋地域において、27.6%という最も高いCAGR(年平均成長率)を達成すると予測されています。この成長は、アジア太平洋地域の製造業の拡大により、製造プロセス、サプライチェーン、品質管理におけるワイヤレスIoTセンサーの需要が高まっていることに起因しています。さらに、アジア太平洋諸国におけるスマートシティの開発も、市場の成長を著しく促進しています。ワイヤレスIoTセンサーは、交通管理、廃棄物管理、エネルギー効率、公共サービスの向上のために都市インフラに統合されています。結論として、上記の要因は、予測期間中にアジア太平洋諸国におけるワイヤレスIoTセンサーの成長を著しく促進する要因となっています。

主要プレーヤー &市場シェアに関する洞察:

ワイヤレスIoTセンサー市場は非常に競争が激しく、本レポートではその状況を分析するとともに、業界で活動する主要企業の詳細なプロフィールも掲載しています。さらに、イノベーション、買収、合併、提携の急増が、ワイヤレスIoTセンサー市場の成長をさらに加速させています。市場の主要プレーヤーは以下の通りです。/div>

- NXP Semiconductors

- TE Connectivity

- 株式会社村田製作所

- 富士通株式会社

- TDK株式会社

- テキサス・インスツルメンツ株式会社

- オムロン株式会社

- アナログ・デバイセズ株式会社

最近の業界動向:

- 2022年8月、パンドラはラボで合成されたダイヤモンドと100%リサイクルされた銀と金を使用した新コレクションを発表しました。

- 2021年12月、ハリー・ウィンストンはイタリア・ミラノに新しいリテールサロンをオープンすると発表しました。

報告書で回答された主な質問

ワイヤレス IoT センサーとは何ですか? +

ワイヤレス IoT センサーは、周囲のデータを収集して中央システムに送信することができるワイヤレス通信機能を備えた小型デバイスです。

ワイヤレス IoT センサー市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? また、主要なセグメントは市場の成長にどのような影響を与えていますか? +

温度監視は、産業プロセス、農業、環境監視、HVAC システムなど、さまざまな分野に関係するため、2022 年には温度センサーが市場シェアの大部分を占めることになります。

ワイヤレス IoT センサー市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? また、最も急成長しているセグメントは、市場の成長にどのような影響を与えると予想されていますか? +

タイヤ空気圧監視システム (TPMS)、エンジン管理、エアバッグ展開システムなど、さまざまな自動車アプリケーションで圧力センサーの採用が増えているため、圧力センサーはワイヤレス IoT センサー市場で最も速い CAGR を記録するでしょう。

2023 ~ 2031 年の予測期間中に最も高い CAGR が見込まれる地域はどこですか? +

アジア太平洋地域は、製造業の拡大とスマートシティの発展により、予測期間中に最も速い CAGR を達成すると予想されています。