- まとめ

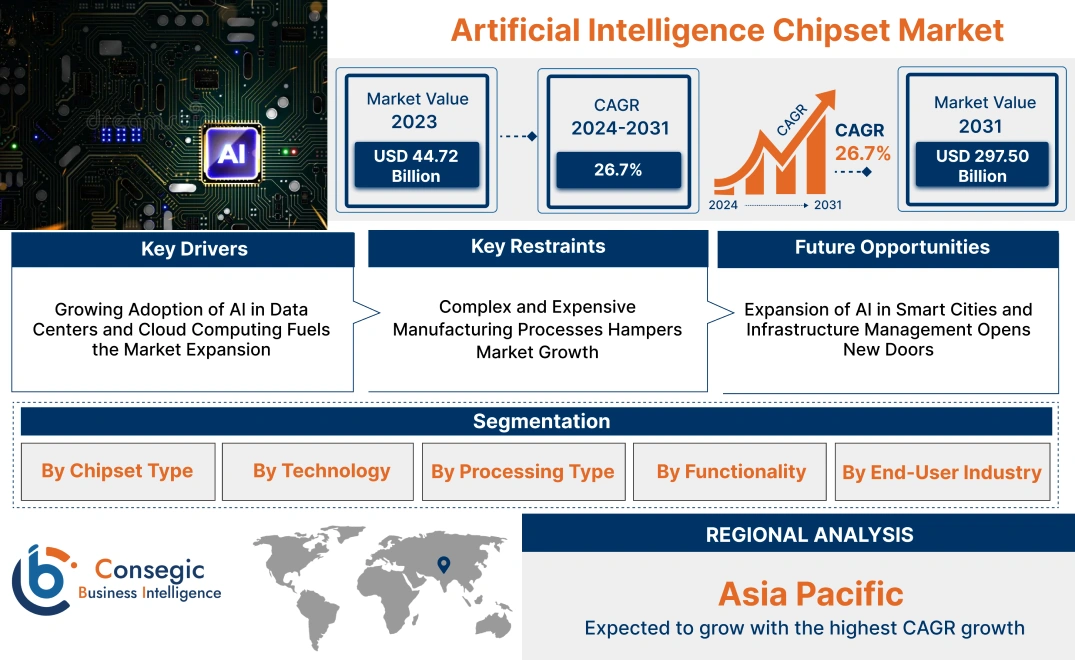

人工知能チップセット市場規模:

人工知能チップセット市場規模は、2023年の447.2億米ドルから2031年には2,975億米ドルを超えると推定されており、2024年には558.8億米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は26.7%です。

人工知能チップセット市場の範囲と概要:

人工知能(AI)チップセットは、機械学習、ディープラーニング、ニューラルネットワーク処理などのAI関連タスクの処理速度と効率を向上させるために設計された特殊なハードウェアコンポーネントです。これらのチップセットは、複雑な計算やデータ集約型のワークロードを処理するように最適化されており、画像処理、自然言語処理、自律システムなどのアプリケーションで不可欠です。AIチップセットは、高速データ分析とリアルタイムの意思決定が不可欠な自動車、ヘルスケア、家電製品、金融などの分野で広く使用されています。これらのチップセットは、高度なアーキテクチャと並列処理機能を備えており、従来のプロセッサと比較して、より効率的にAIワークロードを管理できます。AIチップセットの範囲には、GPU、CPU、FPGA、カスタムAIアクセラレータが含まれており、それぞれがAIベースのアプリケーションの特定のパフォーマンスニーズを満たすように設計されています。AIチップセットのエンドユーザーには、クラウドサービスプロバイダー、データセンター、自動車メーカー、エレクトロニクス企業などがあり、いずれもAIシステムを効果的に実装するために強力なコンピューティングソリューションを必要としています。 AIが進化を続け、その応用範囲が拡大する中、AIチップセットは様々な業界におけるイノベーションを支える上で不可欠な要素であり続けています。

人工知能チップセット市場ダイナミクス - (DRO) :

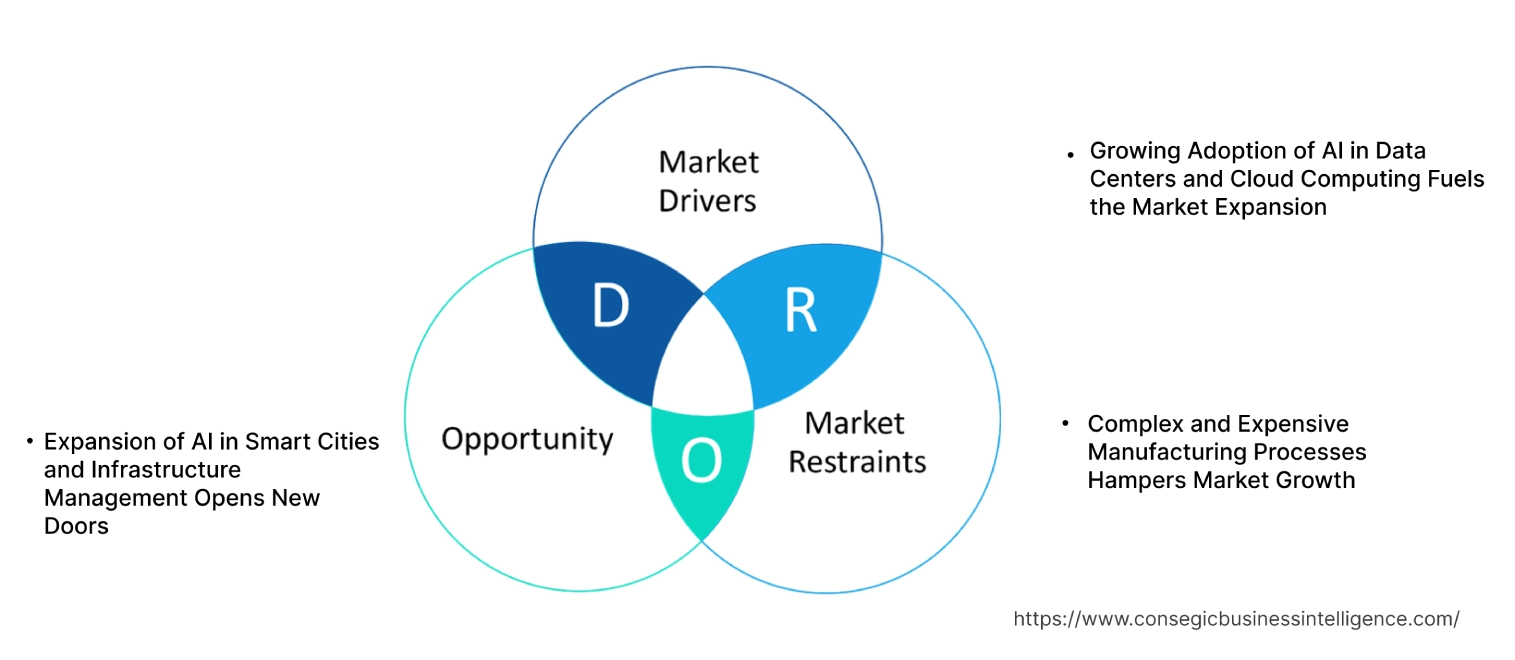

主な推進要因:

データセンターとクラウドコンピューティングにおけるAI導入の増加が市場拡大を促進

クラウドコンピューティングサービスとデータセンターインフラの急速な発展は、AI市場にとって重要な推進力となっています。チップセット市場は、AIワークロード(ディープラーニングや機械学習アプリケーションを含む)に多大なコンピューティングパワーが必要であり、GPU(グラフィックス・プロセッシング・ユニット)、ASIC(特定用途向け集積回路)、TPU(テンソル・プロセッシング・ユニット)といった専用のAIチップセットは、これらの高性能コンピューティングタスクを効率的に処理するために設計されています。企業が不正検出、推奨システム、予知保全などのタスクにAIを活用した分析を利用するケースが増えるにつれ、これらの複雑なワークロードに対応できるチップセットの需要が高まっています。クラウドサービスのバックボーンとして機能するデータセンターでは、リアルタイムAI処理の高まる需要に対応するため、AIに最適化されたハードウェアの導入が急速に進んでいます。このように、クラウド環境におけるAIチップセットが提供する拡張性と効率性は、市場の成長をさらに促進します。

主な制約:

複雑で高価な製造プロセスが市場の成長を阻害

AIチップセットの製造は技術的に複雑であり、最先端の技術ノード(多くの場合5nmまたは7nm)を用いた高度な製造プロセスが必要です。これにより、製造コストと複雑さが増し、小規模な企業が市場で競争力を維持することが困難になります。AIチップセットは、自然言語処理やコンピュータービジョンなどの特定のAIワークロードに合わせて最適化するために、高度なカスタマイズが必要になることが多く、設計・製造コストがさらに増加します。設計の複雑さは、開発サイクルの長期化とリスクの増大にもつながります。パフォーマンスベンチマークを達成できない場合、コストのかかる修正が必要になる可能性があるからです。さらに、世界的な半導体不足とサプライチェーンの混乱は、進行中の地政学的緊張によって悪化し、生産コストのさらなる上昇とAIチップ製造に必要な主要材料の入手制限につながっています。製造能力の拡大とコスト効率の確保における上記の要因は、市場の需要を阻害する大きな制約となっています。

将来の機会:

スマートシティとインフラ管理におけるAIの拡大が新たな扉を開く

スマートシティインフラへの世界的な投資が継続していることで、高度なAIチップセットの需要が高まっています。多くの都市では、運用効率の向上、資源利用の最適化、コスト削減を目的として、交通管理、監視システム、エネルギー管理、公共安全といった分野にAI技術を導入する動きが広がっています。 AIチップセットは、都市環境全体に配備されたセンサー、カメラ、IoTデバイスによって生成される膨大な情報ストリームを管理するために必要なリアルタイムデータ処理を実現する上で重要な役割を果たしています。

エッジAIソリューションの導入が進むにつれ、ソースにおける局所的なデータ処理と意思決定が可能になり、AIチップセットメーカーにとって、コンピュータービジョン、パターン認識、予知保全アプリケーションをサポートできるエネルギー効率の高いプロセッサを開発する新たな機会が生まれています。これらのアプリケーションは、スマートシティシステムの応答性と持続可能性を確保するために不可欠です。さらに、政府や地方自治体はAIを活用した公共サービスをますます重視しており、スマートインフラの特定の要件に合わせてカスタマイズされたAIハードウェアソリューションの大きな市場が生まれています。したがって、AIを活用した都市管理への関心の高まりは、人工知能チップセット市場の機会を促進します。

人工知能チップセット市場セグメント分析:

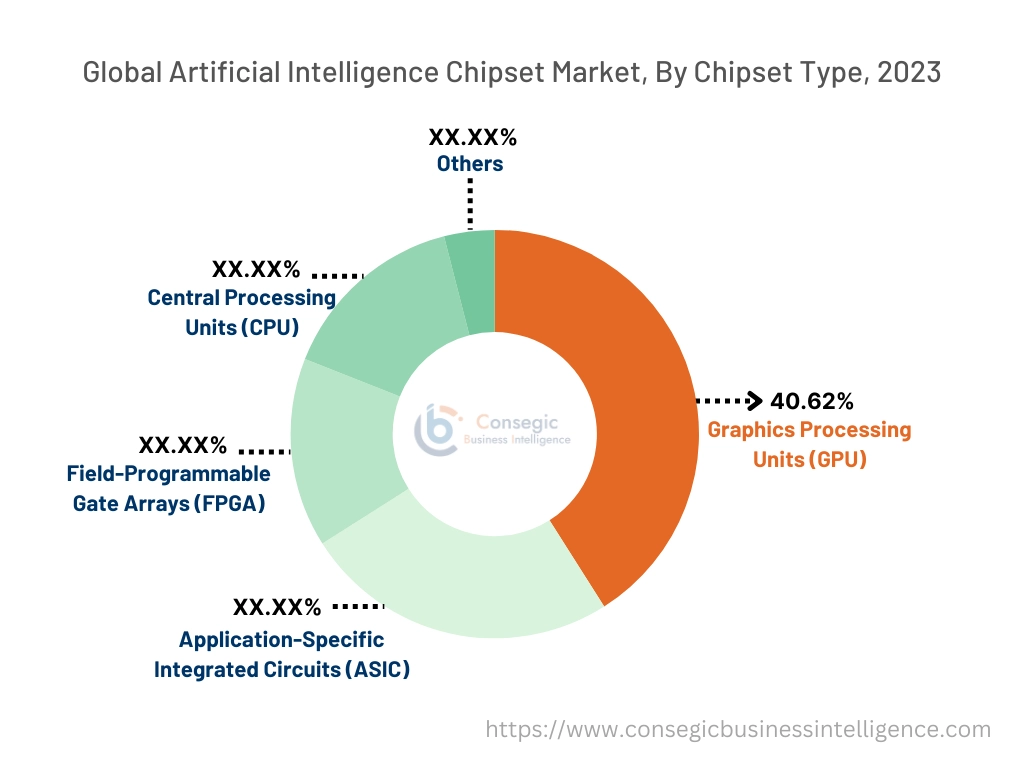

チップセットタイプ別:

チップセットタイプに基づいて、人工知能チップセット市場は、グラフィックス・プロセッシング・ユニット(GPU)、特定用途向け集積回路(ASIC)、フィールド・プログラマブル・ゲートアレイ(FPGA)、中央処理装置(CPU)、その他に分類されます。

GPUセグメントは、2018年の人工知能チップセット市場全体のシェアの40.62%を占め、最大の収益を占めました。 2023年

- グラフィックス・プロセッシング・ユニット(GPU)は、その並列処理能力により、特にディープラーニング・アプリケーションにおいて、AIワークロードの高速化において中心的な役割を果たしてきました。

- GPUは、複雑なAIモデルのトレーニングや、医療、自動車、金融などの業界における大規模データセットの処理に不可欠な、高い計算能力を提供します。

- GPU技術の継続的な進歩と、AI主導型ソリューションに対する需要の高まりにより、GPUは市場における優位性を強固なものにしています。

- GPUセグメントは、医療や金融などの複数の業界におけるAIモデルのトレーニングおよび推論タスクにおける重要性を背景に、AIチップセット市場で引き続き最大のシェアを維持しています。

- したがって、高速コンピューティングのニーズが人工知能チップセット市場の需要を牽引しています。

ASICセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。終わり。

- 特定用途向け集積回路(ASIC)は、音声認識、自然言語処理、画像分類など、特定のAIアプリケーション向けにカスタマイズされたソリューションを提供することで、注目を集めています。

- これらのカスタム設計されたチップは非常に効率的で、汎用GPUと比較して消費電力が少なく、高いパフォーマンスを提供します。

- 自動車(自動運転)や家電(スマートデバイス)などの業界では、リアルタイムAIアプリケーション向けの専用ハードウェアが求められており、ASICの需要は急速に増加すると予測されています。

- 特に自動車や家電などの分野において、高効率でアプリケーション固有のAIハードウェアの需要が高まっていることから、ASICセグメントは最も急速な発展を遂げると予想されています。

- セグメント別トレンド分析によると、カスタマイズされたソリューションへの需要が人工知能チップセット市場の拡大を後押ししています。

技術別:

人工知能チップセット市場は、技術の種類に基づいて、システムオンチップ (SoC)、システムインパッケージ (SiP)、マルチチップモジュール、その他に分類されます。

システムオンチップ (SoC) セグメントは、2019年における最大の収益シェアを占めました。 2023年

- システムオンチップ(SoC)テクノロジーは、プロセッサ、メモリ、コネクティビティなど、コンピューティングシステムの複数のコンポーネントを1つのチップに統合します。

- SoCは、スペース、電力効率、パフォーマンスが重要となる小型デバイスに不可欠です。

- 音声認識、画像処理、予測分析などのAIアプリケーションで効率的な処理が求められるスマートフォン、タブレット、IoTデバイスで広く使用されています。

- SoCソリューションの汎用性と効率性が、市場における優位性を高めています。

- SoCセグメントは、その統合機能と、AI対応モバイルデバイス、ウェアラブルデバイス、IoTアプリケーションを支える重要な役割により、市場を席巻しています。

- したがって、SoCの汎用性と高い効率性が、人工知能チップセット市場の成長を牽引しています。

システムインパッケージSiP(システムインパッケージ)セグメントは最も急速な成長が見込まれています。

- システムインパッケージ(SiP)テクノロジーは、複数の集積回路をパッケージ化することで、小型デバイス内で高度な機能を実現します。

- このテクノロジーは、限られた電力とスペースでデバイスがローカルにデータを処理する必要があるAIエッジコンピューティングにおいて、ますます重要になっています。

- エッジでのリアルタイムAI処理の需要が高まるにつれ、自動車、コンシューマーエレクトロニクス、スマートインフラなどの業界でSiPテクノロジーが急速に採用されると予想されています。

- 様々な業界のエッジコンピューティングデバイスにおけるリアルタイムAI処理の需要の高まりを背景に、SiPは最も急速な成長を遂げるテクノロジーセグメントになると予測されています。

- したがって、市場トレンド分析によると、SiPは人工知能チップセット市場のトレンドを牽引しています。

Processingによるタイプ:

処理タイプに基づいて、人工知能チップセット市場はエッジ、クラウド、ハイブリッドに分類されます。

2023年にはクラウドセグメントが最大の収益シェアを占めました。

- クラウドベースのAIチップセットは、機械学習モデルのトレーニング、データ分析、リアルタイム推論など、大規模でデータ集約型のAIワークロードを処理するために不可欠です。

- Amazon Web Services (AWS)、Google Cloud、Microsoft Azureなどの大手クラウドサービスプロバイダーは、GPUやカスタム設計AIチップ (TPU) などの高性能AIチップセットを活用して、幅広いAIサービスをサポートしています。

- 企業がワークロードをクラウドに移行し続けるにつれて、クラウド環境向けに最適化されたAIチップセットの需要が急速に高まっています。

- 特にデータ量の多い業界において、AIワークロードにおけるクラウドプラットフォームへの依存度が高まっていることから、クラウドベースのAIチップセットが市場を席巻しています。金融、ヘルスケア、小売業などです。

- したがって、人工知能チップセット市場分析によると、クラウドセグメントが市場の成長を牽引しています。

エッジセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- AI処理がデバイス(スマートフォン、IoTデバイス、自動運転車など)上でローカルに行われるエッジコンピューティングは、急速に勢いを増しています。

- エッジAIチップセットは、最小限のレイテンシでリアルタイムのデータ処理を可能にします。これは、自動運転、スマートシティインフラ、産業オートメーションなどのアプリケーションにとって不可欠です。

- AI搭載IoTデバイスへの注目の高まりと、分散処理機能の必要性が、エッジAIチップセットのニーズを促進しています。

- さらに、エッジコンピューティング向けに設計された低消費電力で高性能なチップセットの進歩が、このセグメントの改善を促進すると予想されます。

- エッジセグメントは急速に成長すると予想されます。 AI対応IoTデバイスの導入拡大と、自律システムおよびスマートアプリケーションにおけるリアルタイムかつ低遅延の処理ニーズの高まりにより、市場は急速に成長しています。

- したがって、セグメント別トレンド分析によると、エッジセグメントが市場需要を押し上げています。

機能別:

機能タイプに基づいて、人工知能チップセット市場はトレーニングセグメントと推論セグメントに分かれています。

2023年には、トレーニングセグメントが最大の収益シェアを占めました。

- AIトレーニングでは、膨大な量のデータを処理して機械学習モデルを構築・最適化する必要があり、膨大な計算能力が必要です。

- 高性能GPUとTPUなどの専用チップは、自然言語処理(NLP)、コンピュータービジョン、自律走行車など、さまざまなアプリケーションで使用されるディープラーニングモデルのトレーニングに不可欠です。

- 特に研究開発におけるAIトレーニングタスクの複雑さは、大規模データ処理に対応できる高度なAIチップセットの必要性を高めています。

- 高度なAIモデルの開発への注目が高まるにつれ、トレーニングセグメントの優位性が強化されています。

- ヘルスケア、金融、自律システムなどの分野におけるAIモデルの構築と最適化には高い計算能力が求められるため、トレーニングセグメントが市場を支配しています。

- したがって、大量のデータの計算と処理の必要性が、人工知能チップセット市場の需要を押し上げています。

推論セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- AI推論では、学習済みモデルを展開し、多くの場合、エッジデバイスまたはクラウド環境で、リアルタイムで予測や意思決定を行います。

- 推論チップセットは効率性と速度に最適化されており、スマートデバイスなどの本番環境でAIアプリケーションを実行できます。

- AIが研究段階から実世界への導入段階へと移行するにつれ、推論に最適化されたチップセットの需要は、特に自動車、ヘルスケア、コンシューマーエレクトロニクスなどの業界で大幅に増加すると予想されています。

- 推論セグメントは、リアルタイム環境、特に低レイテンシで高効率な処理を必要とするエッジデバイスや自律システムにおけるAIアプリケーションの導入増加により、急速に成長すると予想されています。

- したがって、意思決定のための予測モデルの必要性が市場発展を促進しています。

エンドユーザー別:

エンドユーザー業界に基づいて、人工知能チップセット市場は、自動車、コンシューマーエレクトロニクス、ヘルスケア、小売、IT &通信、銀行、金融サービス、保険(BFSI)など。

2023年には、自動車セグメントが最大の収益シェアを占めました。

- 自動車業界では、先進運転支援システム(ADAS)から完全自動運転車まで、様々なアプリケーション向けにAIチップセットが採用されています。

- AIチップセットは、車両の安全性を確保し、運転体験を向上させるために、膨大な量のセンサーデータをリアルタイムで処理するために不可欠です。

- 自動運転車への取り組みと、コネクテッドカーへのAIの統合拡大により、自動車業界はAIチップセットの最大の消費者となっています。

- Tesla、NVIDIA、Waymoなどの主要企業は、自動運転技術の開発を加速させるため、AIチップセットソリューションに多額の投資を行っています。

- ADASと自動運転車の急速な発展、そしてリアルタイムデータ処理能力のニーズに牽引され、自動車業界はAIチップセット市場をリードしています。

- したがって、セグメント別トレンド分析によると、自動車セグメントが市場需要を押し上げます。

ヘルスケアセグメントは、予測期間中に最も高いCAGRを記録すると予測されています。

- ヘルスケア分野では、医用画像診断、診断、個別化医療、創薬などのアプリケーションにAIがますます導入されています。

- AIチップセットは、疾患の特定、治療法の提案、患者の転帰向上を可能にする複雑なアルゴリズムを処理することで、これらの高度なヘルスケアアプリケーションを実現する上で重要な役割を果たしています。

- AI搭載の医療機器と診断に対する需要が高まる中、ヘルスケア分野では、特に診断精度と運用効率の向上を目的として、AIチップセットの導入が最も急速に増加すると予想されています。

- 診断、医用画像診断、個別化医療におけるAIの導入増加に支えられ、ヘルスケアセグメントは最も高い成長率で成長すると予想されています。これらの分野では、AIチップセットがリアルタイムのデータドリブンな洞察の提供に不可欠です。

- したがって、セグメント別トレンド分析によると、ヘルスケアセグメントが市場需要を押し上げています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

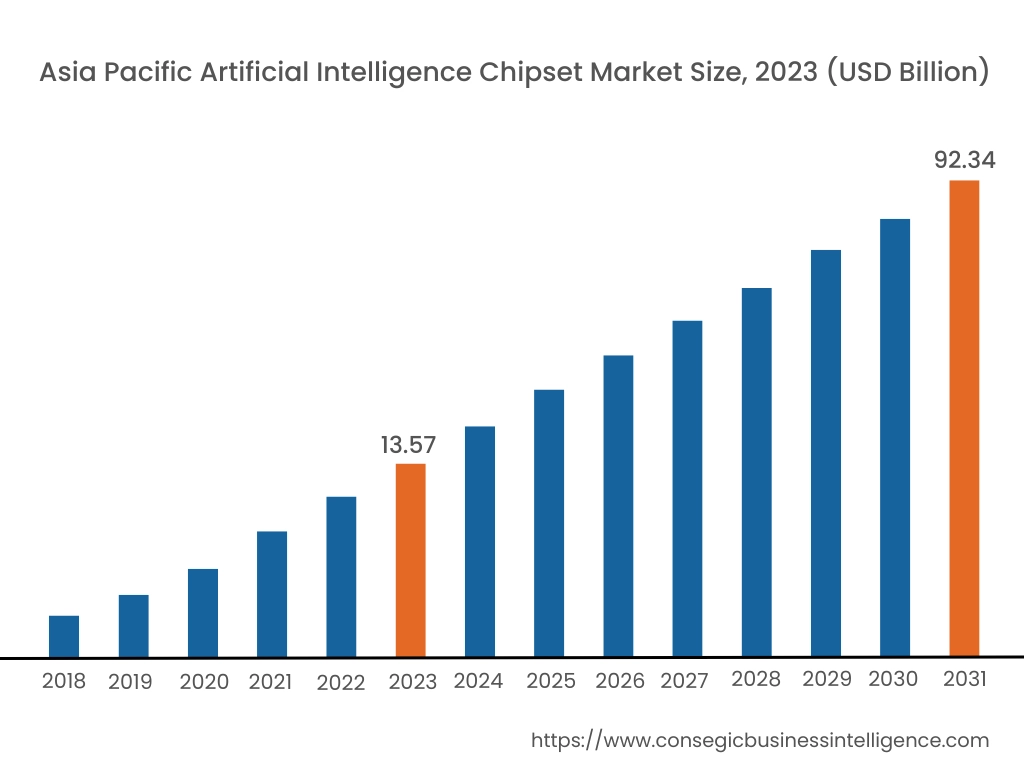

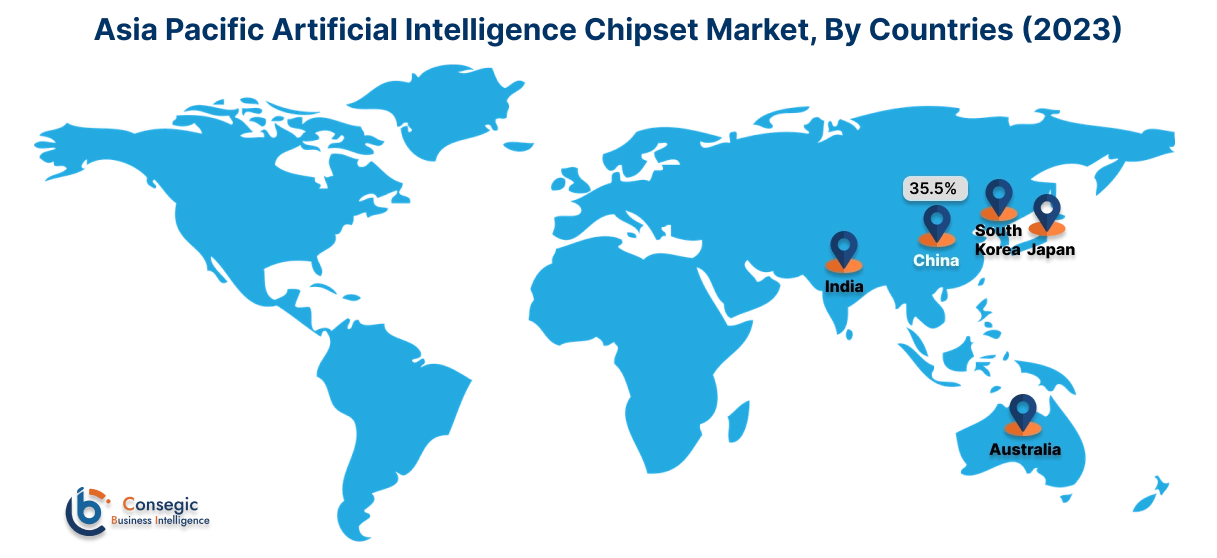

アジア太平洋地域は、2023年に135億7000万米ドルと評価されました。さらに、2024年には169億9000万米ドルに成長し、2031年には923億4000万米ドルを超えると予測されています。このうち、中国は2023年の総シェアの35.5%を占めました。アジア太平洋地域は、中国のAI技術と5Gインフラへの急速な投資に牽引され、AIチップセットが最も急速に成長している地域です。中国は巨大な消費国であるだけでなく、AI研究とチップセット生産の世界的リーダーでもあり、HuaweiやBaiduなどの企業がスマートシティ、ヘルスケア、自動運転におけるAIアプリケーションの開発を進めています。日本もまた重要なプレーヤーであり、ロボット工学と製造自動化におけるリーダーシップによってAIチップセットの需要が高まっています。インドは、特に農業、教育、金融テクノロジーの分野において、AIの主要導入国として将来性が期待されています。そのため、アジア太平洋地域における継続的な開発が市場の成長を牽引しています。

北米の市場規模は、2023年の156億8000万米ドルから2031年には1052億9000万米ドルを超えると推定されており、2024年には196億1000万米ドルに成長すると予測されています。この地域、特に米国は、技術の進歩と強力な業界プレゼンスに牽引され、AIチップセット市場で主要なプレーヤーとなっています。米国には、NVIDIA、Intel、AMDなどの大手半導体企業が拠点を置いており、これらの企業は、自動運転車、クラウドコンピューティング、スマートヘルスケアシステムなどのAI主導技術の開発に不可欠です。市場は多額の研究開発投資の恩恵を受けており、AIチップセットはデータセンターやエッジコンピューティングに不可欠です。カナダは市場規模は小さいものの、AI倫理、研究機関、米国企業との連携に重点を置いた取り組みによって、AIブームが起こっています。分析によると、北米地域における技術開発の進展が人工知能チップセット市場の成長を牽引しています。

ヨーロッパは、ドイツ、英国、フランスなどの国々が主導し、AIチップセット市場において戦略的な地位を占めています。特に自動車製造業を中心とした堅調な産業セクターを持つドイツは、自動運転やスマートファクトリーにおけるAIチップセットの活用を牽引しています。英国はAI研究で優れており、ヘルスケアや金融などの分野に焦点を当てたAI戦略などの取り組みによってAI技術の導入を促進しています。フランスもまた、ヘルスケアやスマートシティ向けのAIに多額の投資を行っており、AIチップセットはソリューションの展開において重要な役割を果たしています。

中東およびアフリカでは、特にUAEや南アフリカなどの国々において、AIチップセットの導入が徐々にではありますが着実に進展しています。UAEは、野心的なスマートシティプロジェクトを推進し、AI技術の導入と都市計画やヘルスケアシステムへのAIチップセットの統合において、世界をリードしてきました。さらに、UAEのAI研究への投資と世界的なテクノロジー企業との提携が市場の成長を牽引しています。アフリカ最大の経済大国である南アフリカは、鉱業、金融サービス、スマートシティにおけるAIの活用に注力しており、AIチップセットの需要が高まっています。

ラテンアメリカはAIチップセットの新興市場であり、ブラジル、メキシコ、アルゼンチンなどの国々が大きな潜在力を示しています。ブラジルはAI導入の最前線に立っており、農業、医療、輸送分野におけるAIアプリケーションへの投資が増加しています。ブラジル政府と民間セクターの協力による取り組みに支えられた同国のAI戦略は、AIチップセットの需要拡大を促進すると期待されています。メキシコでは、自動車製造業とエレクトロニクス産業が増加しており、AIはスマート製造業に統合されています。アルゼンチンは、農業やエネルギーなどの業界でAIを徐々に導入しており、市場の発展に貢献しています。

主要企業と市場シェアに関する洞察:

人工知能チップセット市場は、国内外の市場に人工知能チップセットサービスを提供する主要企業による激しい競争が繰り広げられています。主要企業は、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、世界の人工知能チップセット市場で確固たる地位を維持しています。人工知能チップセット業界の主要プレーヤーは以下のとおりです。

最近の業界動向:

- 2024年10月、AMDはビジネス向けノートPCのAI搭載機能を強化することを目指したRyzen AI Pro 300シリーズプロセッサーを発表しました。これらのプロセッサーは、Zen 4アーキテクチャーをベースとしたAMD初のハードウェアAIエンジンを搭載し、エンタープライズレベルのアプリケーションにおいて優れたエネルギー効率とセキュリティを提供します。最新のAIワークロードに対応するように設計されており、ビジネスおよびセキュリティタスクのパフォーマンス向上を求めるユーザーをターゲットとしています。

- 2024年10月、Qualcommは世界最速のモバイルCPUを搭載したSnapdragon 8 Eliteを発表しました。このチップセットは、AI、ゲーム、画像処理において優れたパフォーマンスと高い効率性を実現します。ハイエンドゲーム向けの高度なGPUと、音声処理や写真撮影などのタスクを高速化する強力なAIエンジンを搭載しています。Snapdragon 8 Eliteは、Wi-Fi 7と5Gをサポートする次世代の接続性も備えており、プレミアムスマートフォンやモバイルデバイスのニーズに対応しています。

- 2024年3月、NVIDIAはアクセラレーテッドコンピューティングにおける大きな進歩となるBlackwellプラットフォームを発表しました。このプラットフォームは、兆パラメータ規模の大規模言語モデルを効率的に処理するように設計されており、前世代と比較して最大25倍のコスト効率とエネルギー効率を実現します。 Blackwell GPU アーキテクチャには、データ処理、エンジニアリング シミュレーション、電子設計自動化、コンピューター支援医薬品設計、量子コンピューティング、生成 AI におけるブレークスルーを目指す 6 つの革新的なテクノロジが組み込まれています。大手企業は、AIとコンピューティング能力を強化するために、Blackwellプラットフォームを採用すると予想されています。

人工知能チップセット市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 2,975億米ドル |

| CAGR (2024~2031年) | 26.7% |

| チップセットタイプ別 |

|

| 技術別 |

|

| 処理タイプ別 |

|

| 機能別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | イギリス ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|