- まとめ

先進焼結技術市場規模:

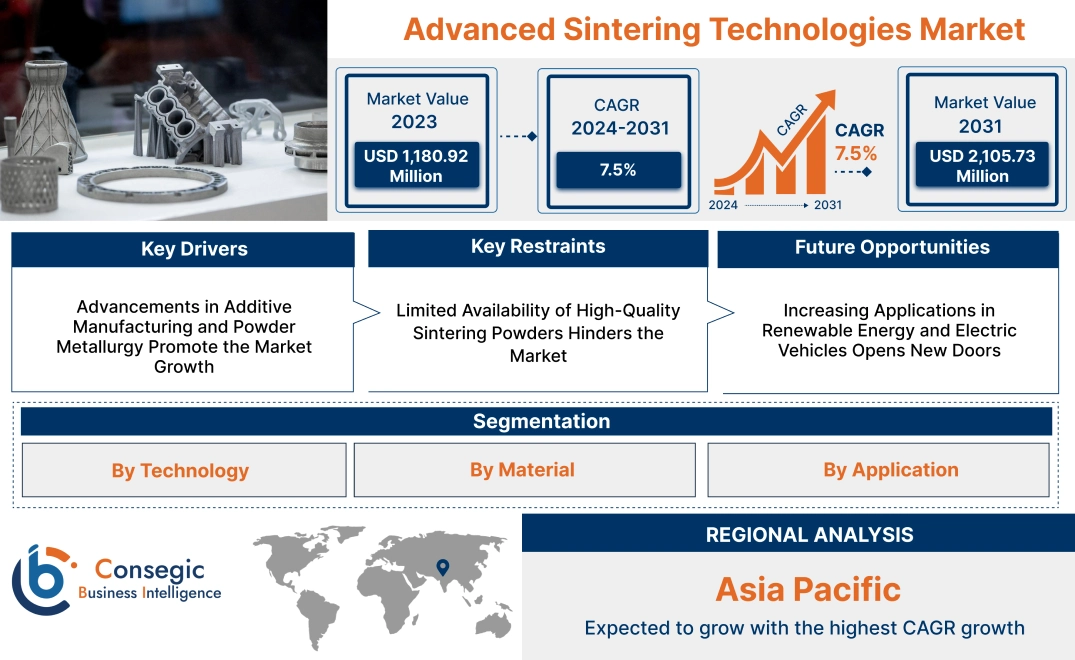

先進焼結技術市場規模は、2023年の11億8,092万米ドルから2031年には21億573万米ドルを超えると推定され、2024年には12億4,842万米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)7.5%で成長します。

先進焼結技術市場の範囲と概要:

先進焼結技術とは、粉末材料を融点に達することなく高密度で高性能な部品に成形する革新的なプロセスを指します。これらの手法では、精密な温度制御、最適化された圧力条件、そして制御された雰囲気を用いることで、均一な微細構造と優れた機械的特性を実現します。これにより、メーカーはエネルギー消費量を削減し、寸法精度を向上させ、最小限の後処理で複雑な形状を製造できるようになります。自動車、航空宇宙、電子機器、医療機器、切削工具など、強度、耐久性、耐摩耗性の向上が不可欠な複数の業界で応用されています。市場は、厳格な品質基準と環境規制に準拠しながら、持続可能性、コスト効率、信頼性の向上に重点を置いています。進行中の研究開発活動では、新しい材料システム、処理時間の短縮、デジタル統合に重点が置かれており、バリューチェーン全体にわたるより広範な導入が可能になっています。先端材料と精密部品に対する世界的な需要が高まる中、先進焼結技術は進化する製造エコシステムにおいて不可欠な存在であり続けています。

先進焼結技術市場ダイナミクス - (DRO) :

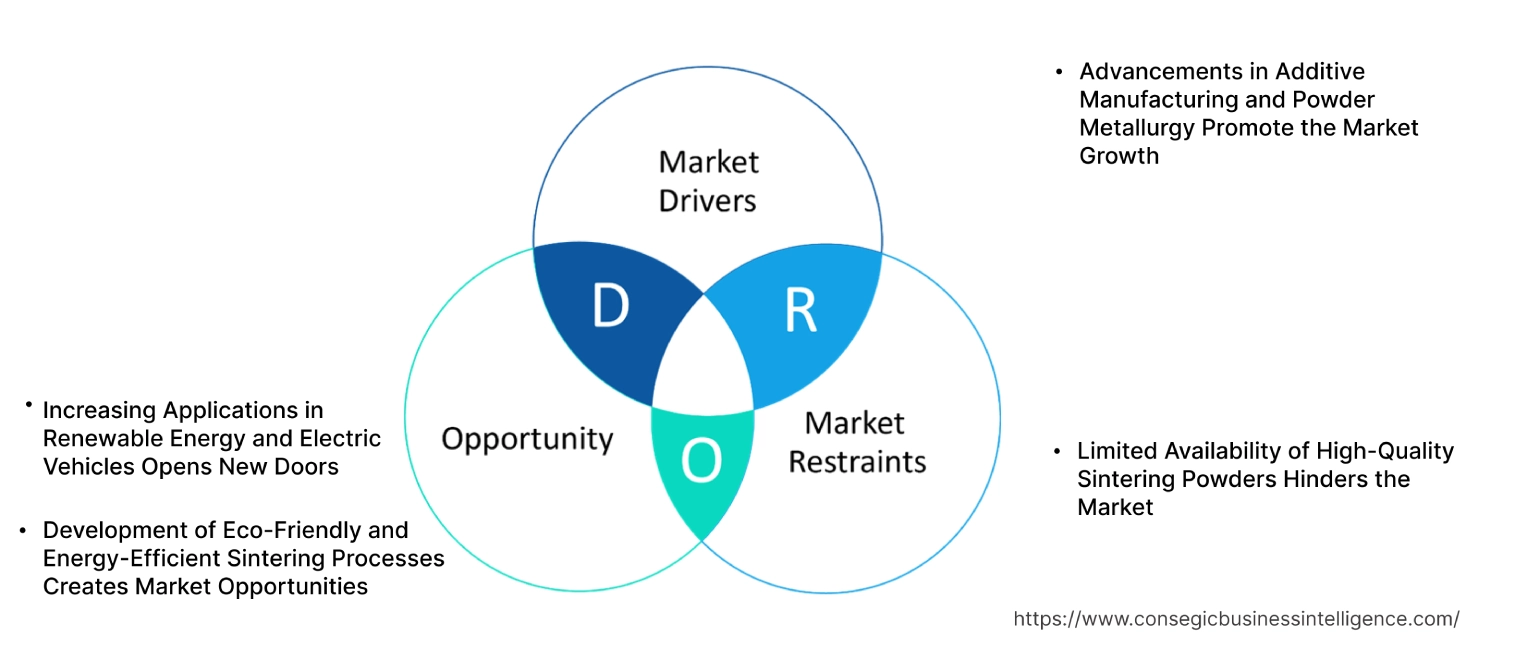

主な推進要因:

積層造形と粉末冶金の進歩が市場の成長を促進

高度な焼結技術と積層造形および粉末冶金の統合は、製造に革命をもたらしています。複雑で高精度な部品。これらの技術により、メーカーは従来の方法では実現できなかった複雑な形状と優れた材料特性を持つ部品の設計・製造が可能になります。放電プラズマ焼結(SPS)や熱間等方圧加圧(HIP)などのプロセスは、生産サイクルの短縮、優れた密度、そして機械性能の向上を可能にするため、航空宇宙、自動車、ヘルスケアなどの業界にとって不可欠なものとなっています。

軽量素材とラピッドプロトタイピングのトレンドは、焼結技術の採用をさらに促進しています。例えば、3Dプリントにおける焼結部品の使用は、特定の用途に合わせてカスタマイズされた部品の作成を可能にし、効率性と精度を重視する業界分析と一致しています。産業界がデジタル製造ワークフローの導入を進めるにつれ、焼結技術と積層造形技術の相乗効果によってイノベーションと競争力が向上することが期待されています。

主な制約:

高品質焼結粉末の供給不足が市場の阻害要因となっている

高性能焼結部品の製造は、均一で高品質な粉末の入手性に大きく依存しており、これは望ましい材料特性を実現するために不可欠です。しかし、これらの粉末の供給不足は、メーカーにとって大きな課題となっています。粉末の品質のばらつきは焼結プロセスの不均一性につながり、最終製品の構造的完全性と機能性に影響を与える可能性があります。

さらに、焼結粉末の調達と加工に伴う高コストとサプライチェーンの混乱は、高度な焼結技術の拡張性をさらに制限します。この問題は、特殊な原材料へのアクセスが限られている新興市場で特に顕著です。これらの課題に対処するには、粉末製造における革新と、一貫した品質とコスト効率を確保するための代替材料の開発が必要です。

将来の機会:

再生可能エネルギーと電気自動車への応用拡大が新たな可能性を開く

再生可能エネルギーと電気自動車(EV)分野は、高度な焼結技術にとって大きなビジネスチャンスとして浮上しています。バッテリー電極、燃料電池膜、高性能磁石など、これらの産業に不可欠な部品は、焼結プロセスによって得られる優れた特性の恩恵を受けています。焼結部品は優れた熱的・機械的安定性を備えているため、過酷な条件下でも信頼性と耐久性が求められる用途に最適です。

クリーンエネルギーソリューションと電動化のトレンドは、持続可能なイノベーションを支える高度な焼結技術の重要性の高まりを浮き彫りにしています。例えば、EV向けの軽量でエネルギー効率の高い部品の製造では、精密な材料特性と設計の柔軟性を実現するために焼結技術が活用されています。再生可能エネルギーへの関心が世界的に高まる中、焼結技術はグリーンテクノロジーとインフラの発展において重要な役割を果たすことが期待されています。

環境に優しくエネルギー効率の高い焼結プロセスの開発が市場機会を創出

持続可能な製造方法の必要性から、環境に優しくエネルギー効率の高い焼結技術のイノベーションが促進されています。低温焼結や高度な加熱システムといった技術は、エネルギー消費量を削減し、排出量を最小限に抑えることで、環境に配慮した生産方法を求める世界的なトレンドに沿っています。これらの進歩は、環境問題への対応だけでなく、運用コストの削減にもつながり、焼結技術をより幅広い業界で利用しやすくします。

環境に優しい焼結プロセスは、より厳しい環境規制への準拠も可能にし、メーカーを持続可能な取り組みのリーダーへと位置付けます。業界のトレンド分析によると、グリーン焼結技術の導入は、特に持続可能性が重要な優先事項となりつつある自動車、電子機器、ヘルスケアなどの分野において、メーカーの競争力を高めることが示唆されています。産業界が循環型経済へと移行する中、環境に優しい焼結プロセスは、環境目標と経済目標の両方を達成するための道筋を提供します。

先進焼結技術市場セグメント分析:

技術別:

技術に基づいて、市場は放電プラズマ焼結(SPS)、マイクロ波焼結、常圧焼結、熱間等方圧加圧(HIP)、その他に分類されます。

2023年、放電プラズマ焼結(SPS)セグメントが先進焼結技術市場において最大の収益シェアを占めました。

- 放電プラズマSPS焼結法(SPS)は、機械的特性と熱的特性が向上した高密度材料を、大幅に短い時間で製造できるため、広く採用されています。

- SPS技術は、高度なセラミックス、金属、複合材料の加工における精度と効率性により、航空宇宙、防衛、エレクトロニクス産業で広く使用されています。

- さらに、SPSはより低温での材料焼結を可能にするため、粒成長を最小限に抑え、最終製品の性能を向上させます。

- 重要な用途における高性能材料の需要の高まりが、このセグメントの優位性を推進しています。

- SPSは、その効率性、精度、そして航空宇宙、防衛、エレクトロニクス産業向けの高性能材料の製造における幅広い用途により、市場をリードしています。

マイクロ波焼結セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- マイクロ波焼結はエネルギー効率と均一な加熱能力により、優れた材料特性を実現し、人気が高まっています。

- この技術は特にセラミックスや複合材料の加工に適しており、ヘルスケア、エレクトロニクス、エネルギー分野のアプリケーションに最適です。

- 持続可能な製造方法への関心の高まりと、産業プロセスにおけるエネルギー消費削減の必要性が、マイクロ波焼結の成長を牽引しています。

- マイクロ波焼結は、そのエネルギー効率、持続可能性、そして先進材料加工への採用拡大により、急速に成長すると予想されています。

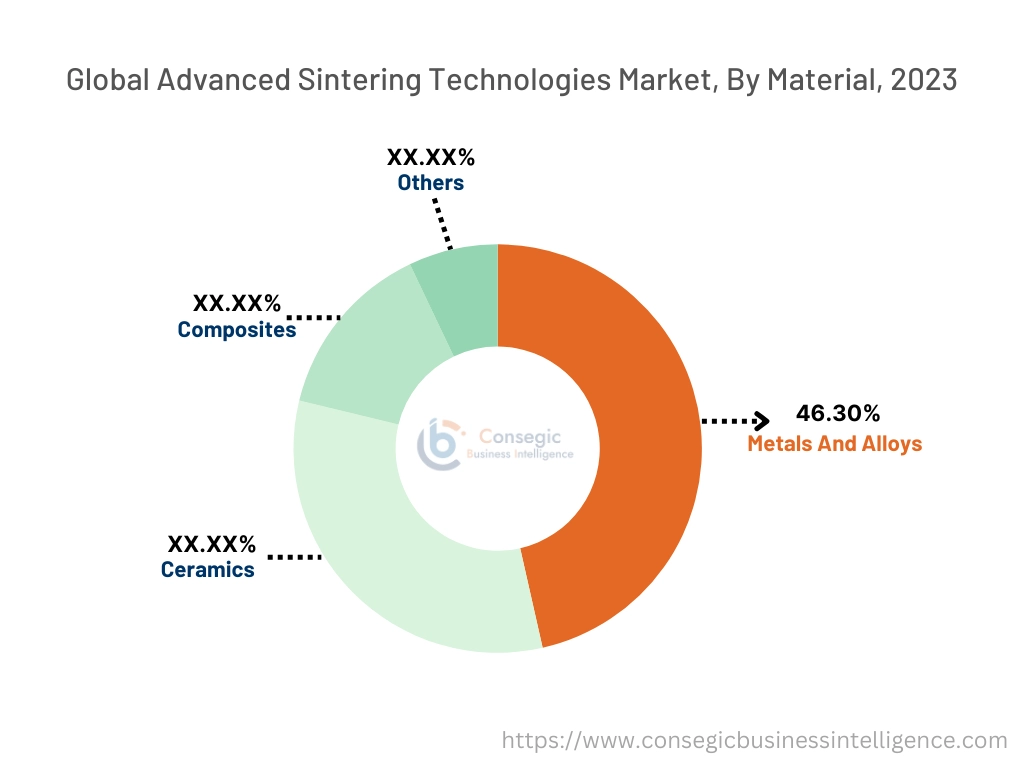

材料別:

材料別に見ると、市場は金属・合金、セラミックス、複合材料、その他に分類されます。

先進焼結技術市場シェアにおいて、金属・合金セグメントが46.30%と最大の収益を占めました。 2023年には、金属と合金が最も一般的に焼結される材料です。

- 金属と合金は、自動車、航空宇宙、産業用途で広く使用されているためです。

- 焼結金属と合金は、優れた機械的強度、熱安定性、耐摩耗性を備えているため、ギア、エンジン部品、電子コネクタなどの部品の製造に不可欠です。

- 自動車および航空宇宙産業における軽量で耐久性のある材料の需要の高まりは、このセグメントの成長をさらに後押ししています。

- 金属と合金は、その汎用性と自動車および航空宇宙用途の高性能部品の製造における広範な用途により、高度な焼結技術の市場トレンドを牽引しています。

セラミックセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- セラミックは、優れた硬度、耐腐食性、そして熱安定性。

- 電子機器、医療機器、再生可能エネルギーシステムにおける先進セラミックスに対する先進焼結技術市場の需要の高まりが、このセグメントの成長を牽引しています。

- SPS焼結やマイクロ波焼結といった焼結技術の革新は、複雑かつ高精度な用途におけるセラミックスの採用をさらに促進しています。

- 電子機器、ヘルスケア、再生可能エネルギー分野における先進用途の開発増加に伴い、セラミックス分析は急速に成長すると予想されています。

用途別:

用途別に、市場は自動車、航空宇宙・防衛、エレクトロニクス、ヘルスケア、エネルギー、その他に分類されています。

2023年には、航空宇宙・防衛セグメントが最大の収益シェアを占めました。

- 航空宇宙・防衛部門は、過酷な条件に耐えられる軽量で高強度の部品を製造するために、高度な焼結技術に大きく依存しています。

- 先進セラミックや合金などの焼結材料は、タービンブレード、ヒートシールド、構造部品の製造に使用されています。

- 燃費の良い航空機の機会の拡大防衛技術のトレンドの進歩がこのセグメントの優位性を推進しています。

- 燃費効率の高い先進防衛システムにおける高性能材料の需要が極めて高いため、航空宇宙・防衛分野が市場を牽引しています。

エレクトロニクス分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- 高度な焼結技術は、コンデンサ、半導体、抵抗器などの部品の製造において、エレクトロニクス分野で広く利用されています。

- 電子機器の小型化の進展と、優れた電気特性を持つ高性能材料への需要の高まりが、このセグメントの主要な推進力となっています。

- さらに、半導体産業と民生用電子機器市場の急速な成長は、この分野における焼結技術の採用をさらに促進しています。

- エレクトロニクス分野は、半導体および民生用電子機器における小型・高性能部品向けの高度な焼結技術の市場機会の拡大により、急速な成長が見込まれています。エレクトロニクス。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

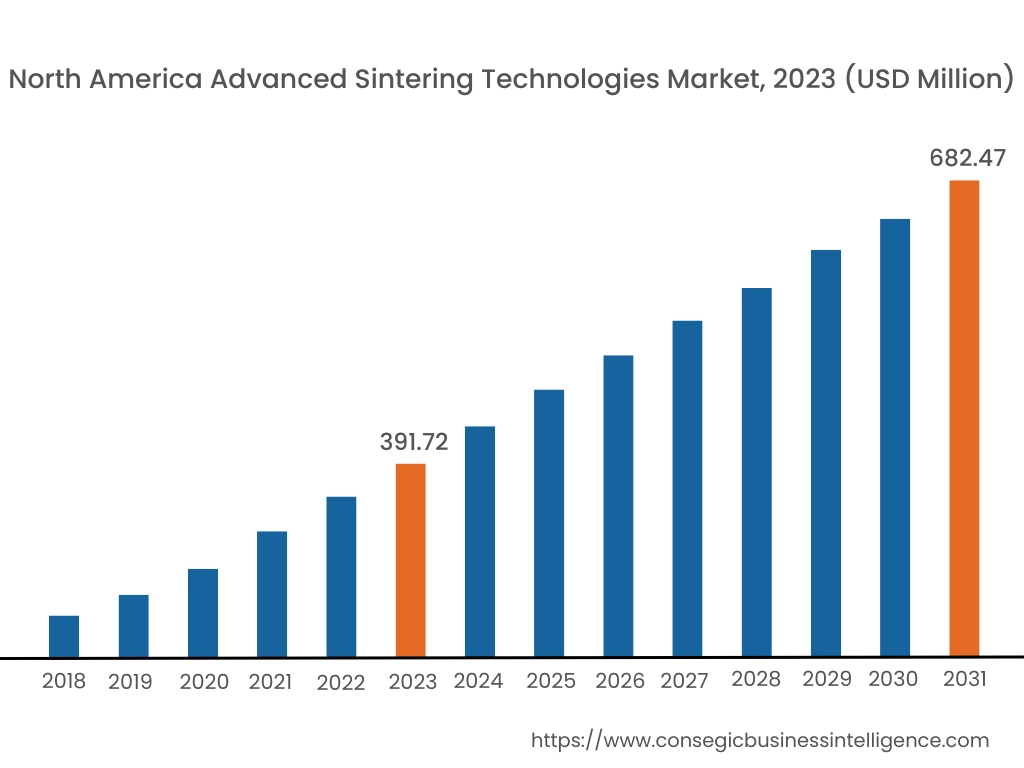

2023年の北米市場規模は3億9,172万米ドルで、2031年には6億8,247万米ドルに達すると予想されています。北米では、基準年である2023年に米国が74.80%と最も高いシェアを占めました。北米は、自動車、航空宇宙、防衛産業が発達していることから、先進焼結技術市場分析において大きなシェアを占めています。米国は、高性能材料の製造に放電プラズマ焼結(SPS)や熱間等方圧加圧(HIP)などの先進焼結技術の採用が増えており、この地域をリードしています。これらの技術は、航空機や自動車用途の軽量部品の製造に広く使用されています。カナダは、電子機器や産業機器向けの粉末冶金および焼結プロセスの進歩を通じて貢献しています。しかし、高度な焼結装置や材料はコストが高いため、中小規模の産業では導入が制限される可能性があります。

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)7.9%と、市場が最も高い成長率を記録しています。アジア太平洋地域は、中国、日本、韓国における急速な工業化、都市化、そしてエレクトロニクスおよび自動車産業の拡大というトレンドに支えられ、先進焼結技術市場において最大かつ最も急速に成長している地域です。中国は、自動車部品、エレクトロニクス、産業機械において先進焼結技術を広く活用しており、市場をリードしています。日本は、エレクトロニクスおよび医療機器向けの高精度部品に注力しており、SPS焼結やマイクロ波焼結といった焼結技術の採用を促進しています。韓国は、半導体製造および再生可能エネルギー用途における焼結技術の活用に重点を置いています。しかしながら、初期投資コストの高さや、一部の地域では技術的専門知識が限られていることが、先進焼結技術の採用に影響を及ぼす可能性があります。

ヨーロッパは、自動車、エレクトロニクス、エネルギー分野からの旺盛な需要に支えられ、先進焼結技術の主要市場となっています。ドイツ、フランス、英国といった国々が主要な貢献国です。ドイツの自動車・工業製造部門は、高強度・耐摩耗性部品の製造に焼結技術を活用しています。フランスは航空宇宙・原子力用途向けの先進焼結に注力しており、英国は再生可能エネルギーシステムや精密電子機器にこれらの技術を活用しています。しかしながら、厳格な環境規制への準拠と焼結プロセスにおける高いエネルギー消費は、メーカーにとって課題となる可能性があります。

中東・アフリカ地域では、産業・エネルギー部門への投資増加に牽引され、先進焼結技術市場分析において着実な成長が見られます。サウジアラビアとUAEは、石油・ガス、航空宇宙、防衛用途の部品製造に先進焼結プロセスを採用しています。アフリカでは、南アフリカが新興市場として、鉱山設備や産業機械における焼結技術の活用が進んでいます。しかし、現地生産能力の限界と、先進焼結装置および材料の輸入依存により、特定の地域では市場拡大が制限される可能性があります。

ラテンアメリカは先進焼結技術の新興市場であり、ブラジルとメキシコがこの地域を牽引しています。ブラジルでは、成長を続ける自動車産業と航空宇宙産業が、軽量で耐久性の高い部品の製造における焼結技術の採用を促進しています。電子機器産業と製造業が拡大するメキシコでは、焼結プロセスを用いて輸出市場向けの高性能部品を製造しています。また、この地域では、再生可能エネルギーシステムや産業用ツールへの先進焼結技術の応用も検討されています。しかしながら、経済の不安定さとハイエンド製造のためのインフラの不足が、より広範な導入の課題となる可能性があります。

主要企業と市場シェアに関する洞察:

先進焼結技術市場は、国内外の市場に製品とサービスを提供する主要企業による激しい競争が繰り広げられています。主要企業は、世界的な高度焼結技術市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザー向け発売においていくつかの戦略を採用しています。高度焼結技術業界の主要企業は以下の通りです。

- ALD Vacuum Technologies (ドイツ)

- Linn High Therm (ドイツ)

- Shanghai Gehang Vacuum Technology Co. (中国)

- Nabertherm GmbH (ドイツ)

- Carbolite Gero Ltd. (英国)

- 住友重機械工業株式会社 (日本)

- BTU International (米国)

- FCT Systeme (ドイツ)

- EOS GmbH (ドイツ)

- ChinaSavvy (中国)

最近の業界動向:

- 2024年10月、3DnativesとDesktop Metalは、粉末金属焼結における一般的な課題(汚染や高額なメンテナンスコストなど)に対処するために設計された、デビット焼結真空炉であるPureSinter Furnaceを発表しました。 PureSinter炉は、最大1,420℃の高温処理能力と急速冷却により焼結サイクルを高速化し、積層造形プロセスと従来型製造プロセスの両方において効率向上と運用コスト削減を実現します。

先進焼結技術市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 米ドル21億573万人 |

| 年平均成長率(CAGR)(2024~2031年) | 7.5% |

| 技術別 |

|

| 材質別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポートの対象範囲 |

|

報告書で回答された主な質問

2031 年までの先進焼結技術市場の予測市場規模はどれくらいですか? +

先進焼結技術市場規模は、2023年の11億8,092万米ドルから2031年には21億573万米ドルを超えると予測されており、2024年には12億4,842万米ドルに拡大し、2024年から2031年にかけて7.5%のCAGRで成長すると予測されています。

自動車産業や航空宇宙産業における高度な焼結技術の需要を促進するものは何でしょうか? +

優れた耐熱性と耐摩耗性を備えた軽量で高強度な部品に対する需要の高まりにより、自動車および航空宇宙分野では高度な焼結技術の導入が進んでいます。これらの技術は、材料特性を向上させ、部品の性能を向上させます。

先進焼結技術市場を支配している材料セグメントはどれですか? +

金属・合金セグメントは、自動車、航空宇宙、産業用途における広範な使用により、最大の収益シェアを占めています。その機械的強度と汎用性は、高性能部品の製造に不可欠な要素となっています。

高度焼結技術市場が直面している主な課題は何ですか? +

高度な焼結装置、材料、そしてエネルギー集約型プロセスに伴う高コストは、大きな課題です。さらに、一部の地域では技術的な専門知識が限られているため、導入が阻害される可能性があります。

どのアプリケーションセグメントが市場に最も貢献していますか? +

航空宇宙および防衛部門は、高度な焼結技術を活用して、燃費の良い航空機や高度な防衛システム用のタービンブレードやヒートシールドなどの軽量で高強度の部品を生産し、市場を支配しています。