- まとめ

先進高強度鋼市場規模:

先進高強度鋼市場規模は、予測期間(2025~2032年)において9.1%のCAGRで成長しており、2024年の158億9,123万米ドルから2032年には317億70万米ドルに達すると予測されています。

先進高強度鋼市場の範囲と概要:

先進高強度鋼(AHSS)とは、成形性を維持しながら、高い強度(最大2,000MPa)と耐久性を備えた新しいクラスの鋼を指します。フェライト、ベイナイト、マルテンサイト、残留オーステナイトが様々な割合で形成された、複雑な多相ミクロ組織を幅広く備えています。こうした複雑なミクロ組織により、優れた機械的特性と成形性を兼ね備えています。

高い強度対重量比、良好な成形性、優れた耐久性、耐食性、そして優れた衝突性能を備えています。これらの特徴的な機能により、自動車、建設、航空宇宙などの分野で重要な部品として使用されています。自動車および航空宇宙分野における軽量化と燃費向上を目的とした先進高強度鋼の採用拡大は、市場の成長を支える主要な要因です。

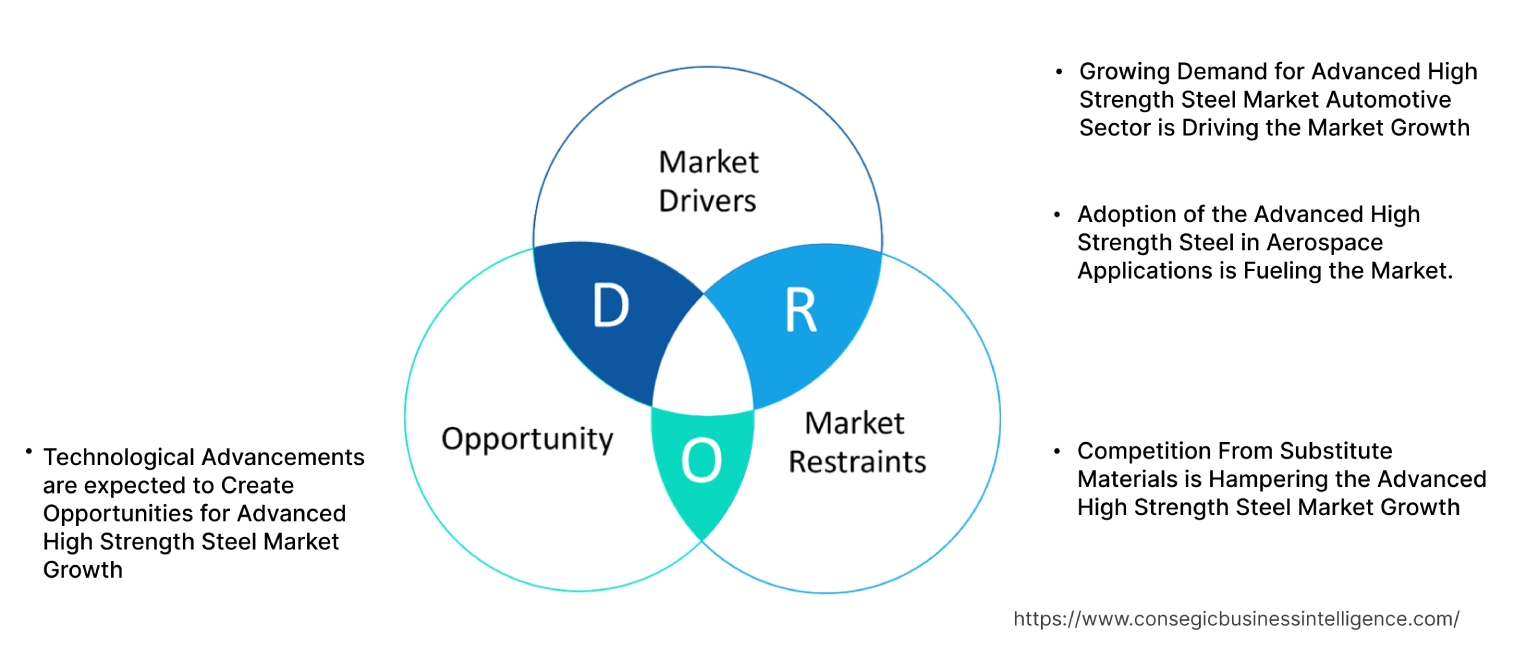

先進高強度鋼市場のダイナミクス - (DRO) :

主な推進要因:

先進高強度鋼市場における需要の高まりと自動車部門が市場成長を牽引

自動車部門は、自動車産業の発展によって大きな変革期を迎えています。先進的な高強度鋼の採用。自動車用途における先進的な鋼種への需要の急増は、主に車両の軽量化、安全性の向上、そして厳しい燃費規制への関心の高まりによって促進されています。AHSSは、高強度と延性を独自に組み合わせた鋼材であり、自動車構造においてより薄肉の部品の使用を可能にします。これにより、車両重量が軽減され燃費が向上するだけでなく、衝突時の優れたエネルギー吸収能力によって安全性も向上します。

そのため、このタイプの鋼材は、クロスメンバー、ピラー、ルーフレール、フレームエクステンション、ショックタワー、クラッシュカン、ホイールなど、様々な自動車部品に広く使用されています。さらに、世界各国政府が燃費と排出ガス規制をより厳しくするにつれ、自動車メーカーは排出ガス規制を満たすため、高強度鋼などの軽量素材への注目度が高まっています。

- 例えば、国際クリーン交通評議会が2024年7月に発表したデータによると、AHSSを含む高強度鋼を使用した軽量化により、車両の排出量が12~15%削減されるとされています。車両全体の重量を軽減することで、推進に必要なエネルギーが削減され、燃料消費量と温室効果ガス排出量の削減につながります。

このように、前述の要因により、自動車業界は軽量化、安全性、燃費効率に注力しており、先進高強度鋼は重要な材料となり、先進高強度鋼市場の拡大を牽引しています。

航空宇宙用途における先進高強度鋼の採用が市場を活性化。

航空宇宙分野では、その優れた強度対重量比、耐久性、耐疲労性から、先進高強度鋼の採用がますます増えています。軽量化により、燃費効率が向上し、運用コストが削減されます。さらに、優れた強度と耐久性は構造的完全性を高め、航空機の安全性と寿命を確保します。さらに、優れた耐疲労性は、飛行中に繰り返し荷重を受ける部品の耐用年数を延ばします。材料使用量の削減と製造効率の向上により、航空機メーカーの生産コスト削減にも貢献します。

そのため、AHSSは、胴体構造、着陸装置、エンジン、タービンブレード、コンプレッサーディスクなど、様々な重要部品に利用されています。その結果、航空宇宙分野におけるAHSSプラントの開発への注目が高まっています。

- 例えば、2023年10月、voestalpineは、カップフェンベルクに世界最先端の特殊鋼工場を開設しました。最新鋭の特殊鋼工場であるVoestalpineの正式開設は、航空宇宙分野向けの高度な高強度鋼をはじめとする、先駆的な高性能材料の生産における画期的な出来事です。

航空宇宙分野が燃費、安全性、そしてコスト効率を優先する中で、この鋼材の需要は大幅に増加しており、高度な高強度鋼市場の拡大を牽引しています。

主な制約:

代替材料との競争が高度な高強度鋼市場の成長を阻害している

代替材料の選択肢が広範に存在することが、市場の成長を大きく阻害しています。この要因は、高度なアルミニウム合金、高強度マグネシウム合金、炭素繊維強化ポリマーなどの代替材料への需要の高まりに起因しています。軽量で耐食性に優れていることで知られる先進アルミニウム合金は、特に軽量化が最優先される用途において、この鋼材にとって大きな脅威となります。アルミニウムよりもさらに軽量な高強度マグネシウム合金は、高い比強度を備えています。

さらに、炭素繊維強化ポリマーは、強度対重量比、剛性、耐疲労性に優れています。さらに、高強度低合金鋼は、強度と延性のバランスに優れながらも、一般的に安価です。これらの代替材料は、自動車や航空宇宙など、様々な分野でこの鋼材と競合しています。入手しやすさが価格に圧力をかけ、市場を限定しています。

将来の機会:

技術の進歩が先進高強度鋼市場の成長機会を創出すると期待される

先進冷却システムなどのAHSS製造における技術の進歩は、市場を変革すると期待されています。ドライフラッシュ冷却や多目的断続冷却システムなどの冷却システムは、製造プロセスの改善に貢献しています。ドライフラッシュ冷却は、高速ガスを用いて高温の鋼材を急速に冷却することで、強度、延性、耐疲労性を向上させる微細粒組織を形成します。

多目的断続冷却システムは、正確な温度制御と冷却速度調整を可能にし、特定の用途に合わせて鋼材特性をカスタマイズすることを可能にします。さらに、バージン原材料の必要性を減らし、エネルギー消費量を削減するリサイクル可能な鋼の開発など、持続可能な先進高強度鋼の開発にもますます重点が置かれています。

- 例えば、SSABは、2026年から化石燃料を使わず、無限にリサイクル可能な鋼を提供すると発表しました。 AHSS

これらの進歩は、今後数年間のイノベーションと持続可能な開発の機会を生み出すと予想されます。

先進高強度鋼市場のセグメント分析:

製品タイプ別:

製品タイプに基づいて、市場は二相鋼、変態誘起塑性鋼、複合相鋼、マルテンサイト鋼、双晶誘起塑性鋼、オーステナイト系ステンレス鋼などに分類されます。

製品タイプのトレンド:

- 特定の特性を向上させるために、新しい合金元素を組み込むこと二相鋼における耐食性、高温性能、溶接性の向上など。

- 二相鋼部品の耐摩耗性、塗装密着性、または防食性を向上させる表面処理の開発。

二相鋼セグメントは、2024年に最大の市場シェアを占めました。

- 二相鋼(DP鋼)は、軟質で延性のあるフェライト相と硬質で強度の高いマルテンサイト相の2つの主要相で構成されています。この独特の微細構造により、強度、延性、成形性の優れたバランスが実現します。

- DP鋼の機械的特性としては、一般的に、降伏強度が低く、ひずみ硬化率が高く、極限引張強度が高く、延性に優れていることが挙げられます。これらの鋼は優れた成形性も備えているため、複雑な成形やスタンピング工程に最適です。

- これらの利点により、この鋼は自動車のボディパネル、構造部品、シャーシ部品などに広く使用されています。

- 自動車業界はDP鋼を活用し、厳しい燃費と安全基準を満たす大きな原動力となっています。DP鋼の高い強度対重量比は、車両の軽量化を可能にし、燃費とCO2排出量の削減に貢献します。

- このように、強度、延性、成形性のバランスに優れた二相鋼は、車両の安全性、燃費、設計の柔軟性を高めるために、自動車業界で広く使用されています。

その他のセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

その他のセグメントには、第3世代鋼、フェライト・ベイナイト鋼などが含まれます。

- 第3世代の先進高強度鋼は、引張試験、せん断端面試験、曲げ試験における性能が示すように、優れた成形性を有するように設計されています。この優れた成形性は、特定のミクロ組織によって実現されます。このミクロ組織は、多くの場合、残留オーステナイト、ベイナイト、マルテンサイト、フェライト、析出物の組み合わせで構成され、各相が特定の割合と分布で独自の特性を発揮します。これらの相は、強度だけでなく伸びも向上させます。

- フェライト・ベイナイト鋼は、高強度と優れた成形性を独自に組み合わせた鋼です。フェライト相とベイナイト相からなる微細粒ミクロ組織で構成されています。

- 第3世代鋼は、コスト削減と軽量化の可能性により、自動車分野で重要な役割を果たしています。その結果、自動車用途におけるこのタイプの鋼材の採用がますます重視されるようになっています。

- 例えば、2024年10月には、ティッセンクルップ・スチールが第3世代の先進高強度鋼「jetQ」を発売しました。この革新的な鋼材は、複雑な衝突構造向けに特別に設計されており、より軽量で資源効率の高い車体の製造を可能にします。

- その結果、この革新的な鋼材は、より安全で、より効率的で、持続可能な車両の開発に貢献し、今後数年間でセグメント拡大の可能性を生み出します。

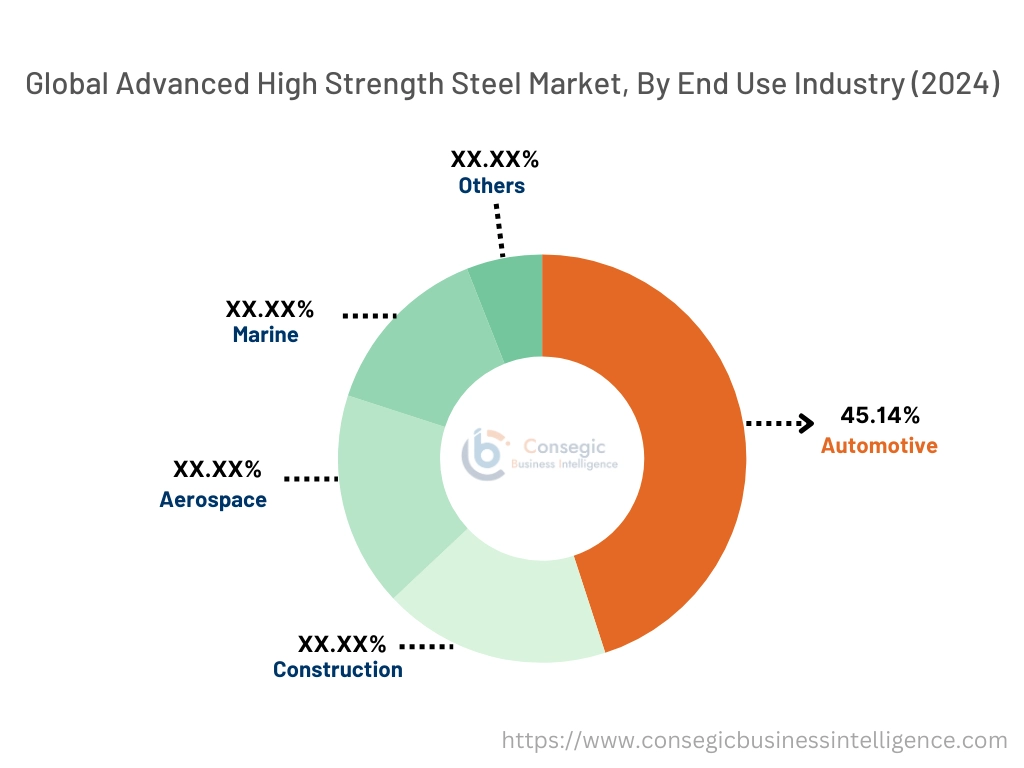

最終用途産業別:

最終用途産業に基づいて、市場は自動車、建設、航空宇宙、海洋、その他に分類されます。

最終用途産業のトレンド:

- 電気自動車への移行は、バッテリーの航続距離と車両全体の性能を向上させるために、軽量で高強度の材料の必要性を後押しするトレンドです。

- 持続可能な建設手法への注目は、耐久性と長寿命のために高度な高強度鋼の採用につながっており、頻繁なメンテナンスの必要性を軽減しています。代替品として。

2024年には、自動車部門が45.14%という最大の市場シェアを占めました。

- 自動車部門は、先進的な高強度鋼の主な消費者です。これは、車両の性能、安全性、燃費を向上させることができるためです。

- 高強度鋼は、ボディパネル、構造部品、シャーシ部品、エンジン部品など、様々な自動車部品に使用されています。高い強度対重量比により、車両の軽量化が可能になり、燃費と排出量を削減できます。

- さらに、衝突安全性と乗員保護性能を向上させることで、車両の安全性向上にも貢献します。優れた成形性により複雑な設計が可能になり、自動車メーカーの設計柔軟性が向上します。

- 自動車部門は燃費、安全性、設計革新を優先し続けているため、高強度鋼の需要は依然として高いままです。自動車生産の増加は、このタイプの鋼材の需要を必要としています。

- 例えば、2024年4月にTD Economicsが提供したデータによると、自動車生産活動は大幅に増加し、2023年には北米で1,560万台の自動車が生産され、2022年比で9.6%増加しました。また、米国の軽自動車販売台数は2023年に12.7%増加しました。その結果、軽量で耐久性があり、高性能な自動車部品に対する需要の高まりに対応するために、高度な高強度鋼材の需要が高まっています。

- したがって、分析によると、自動車部門における高度な高強度鋼材への依存度の高まりは、車両の性能、安全性、燃費を向上させる能力によって推進されています。

航空宇宙分野は成長が見込まれています。予測期間中、最も高いCAGRで成長すると予測されています。

- 先進的な高強度鋼は、強度、軽量化、そしてコスト効率を兼ね備え、航空宇宙分野において重要な材料として機能しています。

- 航空機の胴体構造に使用され、必要な強度と剛性を確保しながら軽量化を実現しています。また、高い強度と耐久性が不可欠な着陸装置部品にも使用されています。

- さらに、高い強度と軽量性を活かし、ブラケットやマウントなどの特定のエンジン部品にも使用されています。

- この先進的な鋼を活用することで、航空宇宙分野はより軽量で燃費効率が高く、より安全な航空機を設計・製造することが可能になります。これにより、運用コストの削減、環境への影響の低減、そして全体的なパフォーマンスの向上につながります。

- その結果、先進高強度鋼市場分析によると、この先進的なタイプの鋼は、現代の航空宇宙分野において重要な材料になりつつあります。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

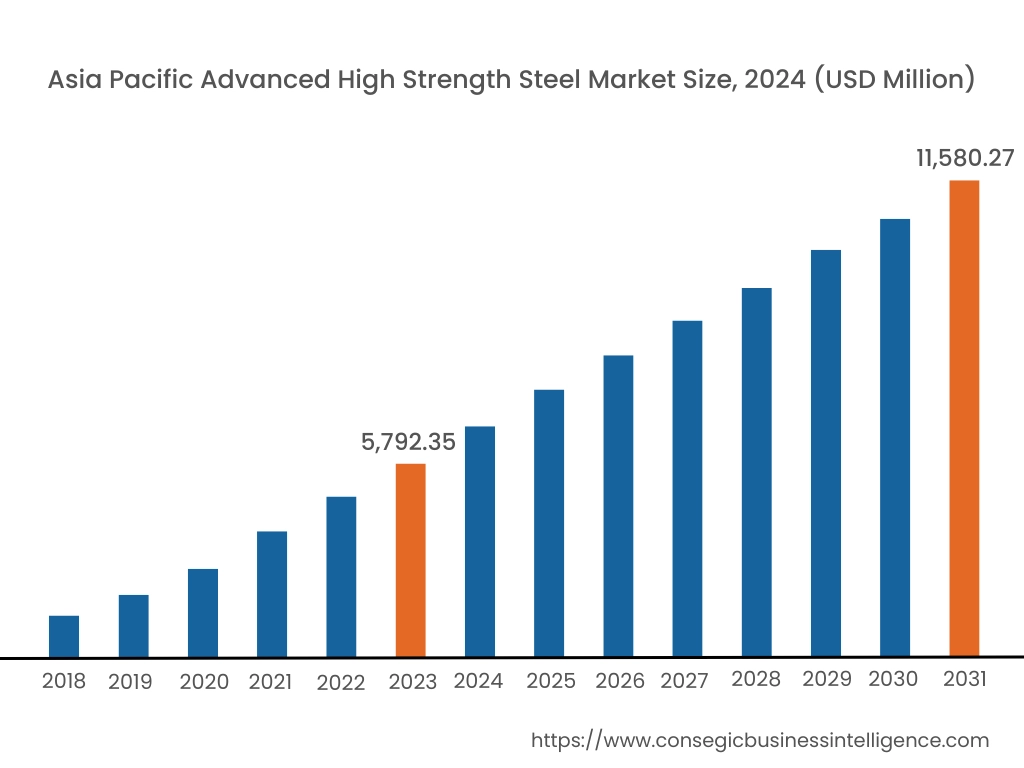

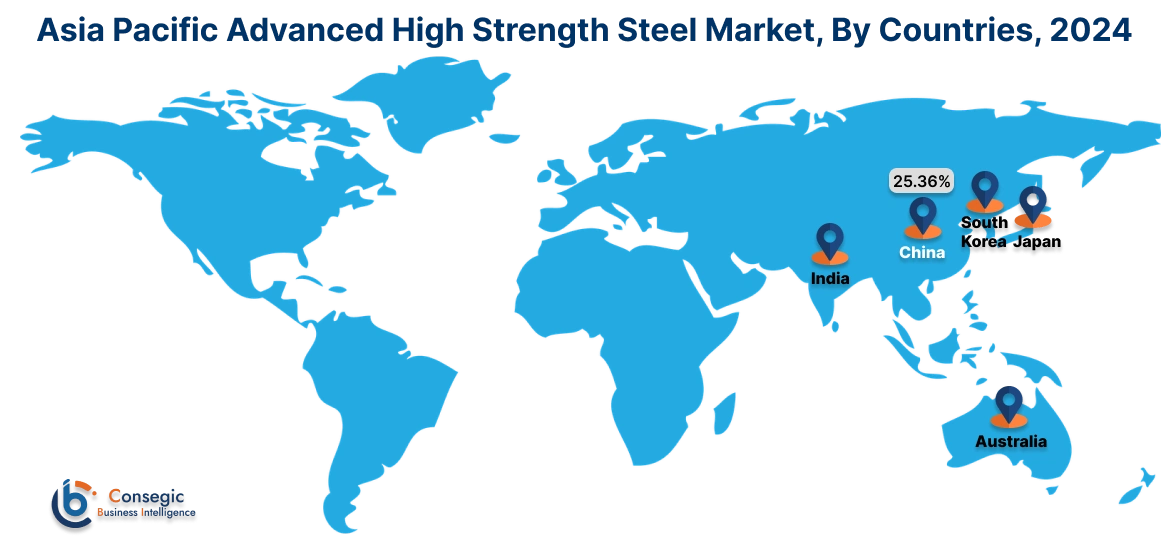

2024年には、アジア太平洋地域が36.45%で最大の市場シェアを占め、市場規模は57億9,235万米ドルに達し、2032年には115億8,027万米ドルに達すると予想されています。アジア太平洋地域では、2024年を基準年として中国が25.36%と最大の市場シェアを占めました。アジア太平洋地域は、主に中国、インド、韓国などの国々における自動車製造の急速な発展により、世界の先進高強度鋼市場を支配しています。この地域の政府はインフラ整備と自動車製造を促進しており、この鋼材の需要をさらに高めています。自動車生産の増加に伴い、高度な高強度鋼材に対する需要が高まっています。

- 例えば、中国汽車工業協会によると、2023年には中国の自動車生産台数は3,016万台を超え、前年比11.6%の増加となる見込みです。

さらに、この地域の国々では急速な工業化が進み、個人用および商用の自動車に対する需要が高まっています。手頃な価格の自動車への需要の高まりと可処分所得の増加が相まって、市場を活性化させています。さらに、この地域では軽量素材と燃費の良い車両への注目が高まっており、高度な高強度鋼などの特殊材料の需要が高まっています。

さらに、電気自動車への注目が高まるにつれ、車体構造、特にバッテリーエンクロージャーの軽量化にこの鋼材が求められるようになっています。これにより、衝突時にバッテリーパックを保護すると同時に、車両全体の重量を最小限に抑え、航続距離を最大限に延ばし、安全性を向上させることができます。分析によると、上記の要因とトレンドの組み合わせが、アジア太平洋地域の先進高強度鋼市場シェアの大幅な上昇を牽引しています。

北米は、予測期間中に9.8%のCAGR(年平均成長率)で、最も高い成長率を記録しています。地域全体の先進高強度鋼市場の動向は、大手自動車メーカーの存在や、車両の耐久性と燃費効率への強いこだわりといった要因に起因しています。市場を牽引する主な要因としては、車両生産台数の増加、厳格な排出ガス規制、高級車や高性能車への需要の高まりなどが挙げられます。この地域では、車両の軽量化と安全規制への注力が、先進的な鋼種への需要を促進しています。自動車分野に加え、北米の建設分野でも、先進高強度鋼の用途が拡大しています。優れた強度対重量比と耐久性により、様々な建設プロジェクトに適しています。分析によると、上記の要因が相まって、北米全体の先進高強度鋼市場の需要にとって好ましい環境が生まれています。

先進高強度鋼市場分析において、ヨーロッパは大きな貢献を果たしています。欧州の自動車部門市場は成熟しており、製造材料に対する需要は一定に保たれています。さらに、厳格な環境規制、燃費効率へのこだわりの高まり、高級車や高級車への需要の高まりといった要因が、先進的な高強度鋼への需要を高めています。さらに、エネルギー消費量を削減するための軽量建築のトレンドなど、持続可能な建設手法への関心の高まりも市場を活性化させています。さらに、橋梁や鉄道などのインフラプロジェクトにおける高強度鋼の需要増加も、この地域の消費量の急増に貢献しています。電気自動車や軽量化技術への投資の増加、持続可能な建設を促進する政府の取り組み、そして都市化とインフラ開発の進展が相まって、ヨーロッパにおける先進高強度鋼市場のトレンドを支えています。

ラテンアメリカは、先進高強度鋼市場において新興地域であり、大きなイノベーションの可能性を秘めています。ラテンアメリカの自動車セクターは、可処分所得の増加、政府の取り組み、そして個人のモビリティに対するニーズの高まりに牽引され、大きな軌道を描いています。この傾向は、自動車製造におけるこの鋼材の需要の増加につながっています。さらに、急速な都市化とインフラ開発は、効率的な輸送ソリューションの必要性を促しており、これには公共交通機関の普及も含まれます。道路、橋梁、鉄道などのインフラプロジェクトへの政府の取り組みや投資は、高強度鋼の需要を牽引しています。本分析は、先進的な高強度鋼メーカーやサプライヤーが、この需要を活かす大きな可能性を示しています。

中東・アフリカ(MEA)地域では、先進的な高強度鋼市場の需要が顕著に見られ、大きな潜在性を有しています。MEA地域では急速な工業化と都市化が進み、自動車部門の大幅な成長を牽引しています。中東・アフリカの自動車部門は拡大しており、乗用車と商用車の両方の生産が増加しています。この成長は、先進的な高強度鋼の需要を促進しています。さらに、湾岸協力会議(GCC)諸国を中心に可処分所得が増加するにつれ、高級車やプレミアムカーの需要が急増しています。さらに、この地域の政府は大規模プロジェクトやインフラ開発に多額の投資を行っており、建設活動の増加につながっています。これにより、先進的な高強度鋼を含む高強度建築材料の採用が促進されています。上記の要因が相まって、MEA(中東アフリカ)地域全体における先進高強度鋼市場のビジネスチャンスにとって好ましい環境が生まれています。

主要プレーヤーと市場シェアに関する考察:

先進高強度鋼市場は競争が激しく、主要プレーヤーが国内外の市場に精密な製品を提供しています。主要プレーヤーは、世界の先進高強度鋼市場で確固たる地位を維持するために、研究開発(R&D)と製品イノベーションにおいて様々な戦略を採用しています。先進高強度鋼(AHT)業界の主要プレーヤーは以下のとおりです。

- ArcelorMittal(ルクセンブルク)

- Tata Steel(インド)

- JSW(インド)

- AK Steel International B.V.(米国)

- Nucor(米国)

- ユナイテッド・ステイツ・スチール・コーポレーション(米国)

- voestalpine Stahl GmbH(オーストリア)

- SSAB(スウェーデン)

- Cleveland-Cliffs Inc.(米国)

- thyssenkrupp Steel(ドイツ)

最近の業界動向:

製品発売:

- 2024年10月ティッセンクルップ スチールは、第3世代の先進高強度鋼、jetQを発売しました。この鋼材は複雑な衝突構造向けに設計されており、より軽量で資源効率の高い車体の製造を可能にします。

先進高強度鋼市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 317億7000万米ドル |

| CAGR (2025~2032年) | 9.1% |

| 種類別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

先進高強度鋼市場はどのくらいの規模ですか? +

2024年には、先進高強度鋼市場は158億9,123万米ドルに達します。

先進高強度鋼市場で最も急成長している地域はどこですか? +

北米は、先進高強度鋼市場において最も急速に成長している地域です。

高度高強度鋼市場では、どのような具体的なセグメンテーションの詳細がカバーされていますか? +

タイプと最終用途の業界セグメンテーションの詳細は、先進高強度鋼市場で説明されています。

高度高強度鋼市場の主要プレーヤーは誰ですか? +

この市場の主要企業としては、アルセロール・ミッタル(ルクセンブルク)、タタ・スチール(インド)、ユナイテッド・ステイツ・スチール・コーポレーション(米国)などが挙げられます。