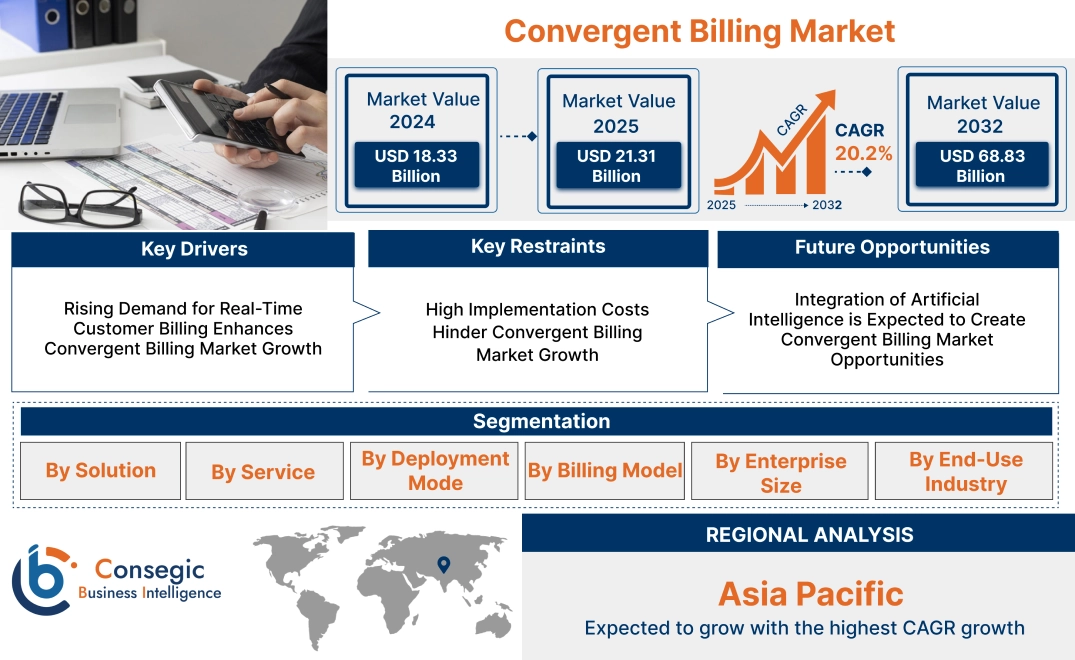

コンバージェントビリング市場規模:

コンバージェントビリング市場規模は、2024年の183.3億米ドルから2032年には688.3億米ドルを超えると推定されており、2025年には213.1億米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は20.2%です。

コンバージェントビリング市場の範囲と概要:

コンバージェントビリングは、複数の課金システムを単一のプラットフォームに統合し、通信事業者やサービス事業者の収益管理を強化する統合システムです。音声、データ、マルチメディアなど、様々なサービスにおいて、リアルタイムの課金、請求、顧客アカウント管理をサポートします。このシステムは、請求の精度を確保しながら、運用の複雑さを軽減します。

統合課金のメリットには、プロセスの合理化、顧客満足度の向上、収益回収の強化などがあります。プリペイドアカウントとポストペイドアカウントを単一のインターフェースに統合することで、複数の課金システムの必要性を排除します。高度な分析と自動化により、効率性と意思決定が向上します。

統合課金は、通信、公益事業、デジタルサービス業界で広く利用されています。これにより、プロバイダーはバンドルサービス、柔軟な価格モデル、カスタマイズされた課金ソリューションを提供できます。主要なアプリケーションには、サブスクリプションベースのサービス、クラウドコンピューティング、コンテンツストリーミングなどがあり、シームレスなトランザクションとユーザーエクスペリエンスの向上を実現します。

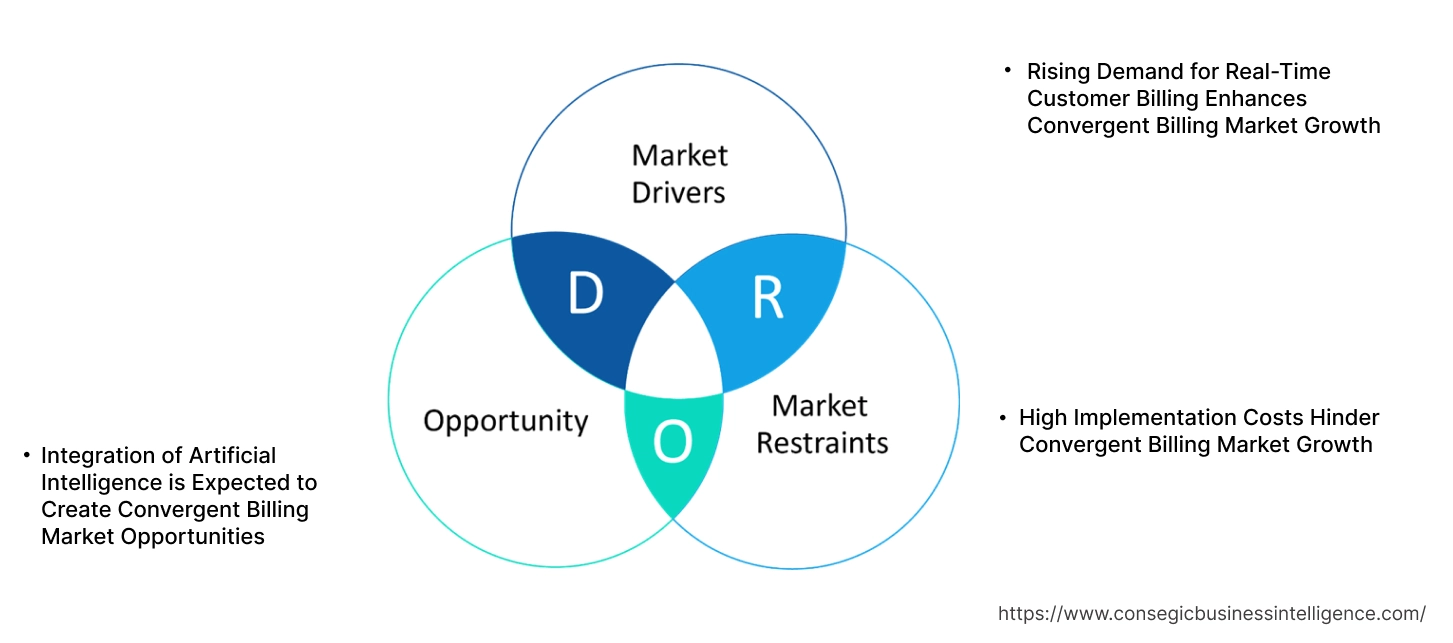

コンバージェント課金市場のダイナミクス - (DRO):

主な推進要因:

リアルタイム顧客課金の需要増加がコンバージェント課金市場の成長を促進

通信業界におけるリアルタイム課金ソリューションの需要増加が、コンバージェント課金システムの導入を促進しています。これらのシステムにより、サービスプロバイダーは、音声、データ、デジタルコンテンツなど、複数のサービスを単一の請求書に統合した統合課金プラットフォームを提供できます。これにより、ユーザーは利用状況と費用を一元的に把握できるため、透明性と顧客満足度が向上します。例えば、通信事業者は統合課金ソリューションを導入することで、請求額の食い違いを削減し、収益保証を向上させることができます。そのため、リアルタイム課金の需要が統合課金市場のトレンドを牽引しています。

主な制約:

高額な導入コストが統合課金市場の成長を阻害

統合課金ソリューションの導入には、インフラ、ソフトウェア、そして熟練した人材への多額の投資が必要であり、中小企業における導入を阻んでいます。サービスプロバイダーは、従来の課金システムを最新のプラットフォームに統合する必要があり、これには複雑な移行プロセスと広範なカスタマイズが伴います。さらに、継続的なメンテナンスとアップグレードも運用コストの増加につながります。例えば、予算が限られている通信会社は、コンバージェントビリングへの移行が困難であり、導入率が低下する可能性があります。こうしたコスト関連の課題が、コンバージェントビリング市場の動向を抑制しています。

将来の機会:

人工知能(AI)の統合により、コンバージェントビリング市場の機会が創出される見込み

コンバージェントビリングシステムへの人工知能(AI)の統合により、自動化と分析機能の強化が期待されています。AIを活用したソリューションにより、サービスプロバイダーは顧客の行動を予測し、不正行為を検出し、価格モデルを最適化できるようになります。さらに、AIを活用したチャットボットやバーチャルアシスタントは、顧客とのやり取りを円滑にし、請求に関する問い合わせをより効率的に解決します。例えば、通信事業者はAIベースの分析を活用し、顧客の利用パターンに基づいてパーソナライズされた請求プランを提供できます。したがって、統合課金システムへのAIの導入は、将来的に市場に新たなトレンドの機会をもたらすと予想されます。

統合課金市場のセグメント分析:

ソリューション別:

ソリューションに基づいて、統合課金市場は顧客関係管理、決済・支払管理、バウチャー管理、仲介、その他に分類されます。

決済・支払管理セグメントは、2024年に統合課金市場において最大の収益シェアを占めました。

- このセグメントは、サービスプロバイダーと顧客間の請求、支払、決済を自動化することで、金融取引を効率化します。顧客。

- シームレスでリアルタイムな決済処理ソリューションへの需要の高まりにより、業界全体で導入が進んでいます。

- 複数の決済ゲートウェイとの統合と高度な分析により、精度と財務の透明性が向上します。

- デジタル取引とモバイル決済の成長が、このセグメントをさらに押し上げています。

- 通信、公益事業、メディアにおける請求プロセスの複雑化が、自動決済・支払管理システムを求めるコンバージェントビリング市場のトレンドを牽引しています。

- したがって、コンバージェントビリング市場の分析によると、これらの要因がこのセグメントの収益創出における優位性に貢献しています。

メディエーションセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- メディエーションソリューションは、請求前に複数のソースからデータを収集、処理、変換する上で重要な役割を果たします。

- リアルタイム課金の需要の高まりとデータ量の増加取引の増加が導入を促進しています。

- 5GネットワークとIoTベースのサービスへの移行により、効率的なメディエーションソリューションの必要性が高まっています。

- 強化されたデータ調整機能と収益保証機能が成長をさらに促進しています。

- したがって、コンバージェントビリング市場の分析によると、デジタルサービスの急速な拡大と課金モデルの多様化が、メディエーションセグメントの拡大を後押しすると予想されています。

サービス別:

サービスに基づいて、コンバージェントビリング市場は、コンサルティングサービス、マネージドサービス、カスタマイズサービスに分類されます。

マネージドサービスセグメントは、2024年のコンバージェントビリング市場シェアで最大の収益を占めました。

- マネージドサービスは、組織が課金プロセスを最適化し、運用コストを削減し、システムの安全性を確保するのに役立ちます。効率性。

- 統合課金ソリューションをアウトソーシングすることで、企業はサービスの継続性を維持しながらコア業務に集中できます。

- マネージドサービスプロバイダーは、24時間365日のサポート、システム監視、コンプライアンス管理を提供します。

- 課金構造の複雑化と拡張性の必要性が、需要を促進する主要な要因です。

- したがって、市場分析によると、クラウドベースの課金システムの導入増加により、マネージドサービスセグメントがさらに強化されています。

カスタマイズサービスセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 企業は、特定の運用ニーズと価格モデルに対応するために、カスタマイズされた課金ソリューションを必要としています。

- 柔軟で拡張可能な課金ソリューションへのトレンドの高まりが、カスタマイズサービスの導入を促進しています。

- 通信・メディア業界におけるマルチサービス提供の増加により、カスタマイズされた課金のニーズが高まっています。プラットフォーム。

- 競争の激しい環境で差別化を図る企業は、パーソナライズされた課金ソリューションに投資しています。

- 市場分析によると、AIを活用した自動化とリアルタイム分析の進歩は、カスタマイズされた課金システムの効率性を高めています。

導入モード別:

導入モードに基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

2024年には、クラウドベースセグメントが最大の収益シェアを占めました。

- クラウドベースの課金ソリューションは、あらゆる規模の企業に拡張性、柔軟性、そしてコスト効率を提供します。

- 企業は、運用の俊敏性を高めるために、クラウドプラットフォームへの移行を進めています。

- クラウドソリューションは、さまざまなプラットフォームとのシームレスな統合を可能にします。サードパーティ製アプリケーションと決済システム。

- データセキュリティと規制遵守への重点が高まっていることから、クラウドベースの課金ソリューションの導入が進んでいます。

- 市場分析によると、強化されたリモートアクセスと自動更新により、クラウドベースの課金は企業にとって好ましい選択肢となっています。

ハイブリッドセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ハイブリッドソリューションは、クラウドとオンプレミスの両方の導入メリットを組み合わせ、柔軟性と制御性を提供します。

- 厳格なデータプライバシー要件を持つ組織は、セキュリティを確保しながらクラウドの拡張性を活用するために、ハイブリッド導入を好みます。

- レガシーシステムから高度な課金プラットフォームへのシームレスな移行の必要性が、ハイブリッドモデルの導入を促進しています。

- 安全なデータストレージを備えたリアルタイム処理を必要とする業界では、ハイブリッド課金ソリューションの導入がますます増えています。

- 市場分析によると、ハイブリッド導入はレジリエンスを提供し、単一のインフラストラクチャモデルへの依存を軽減することで、事業継続性を向上させます。

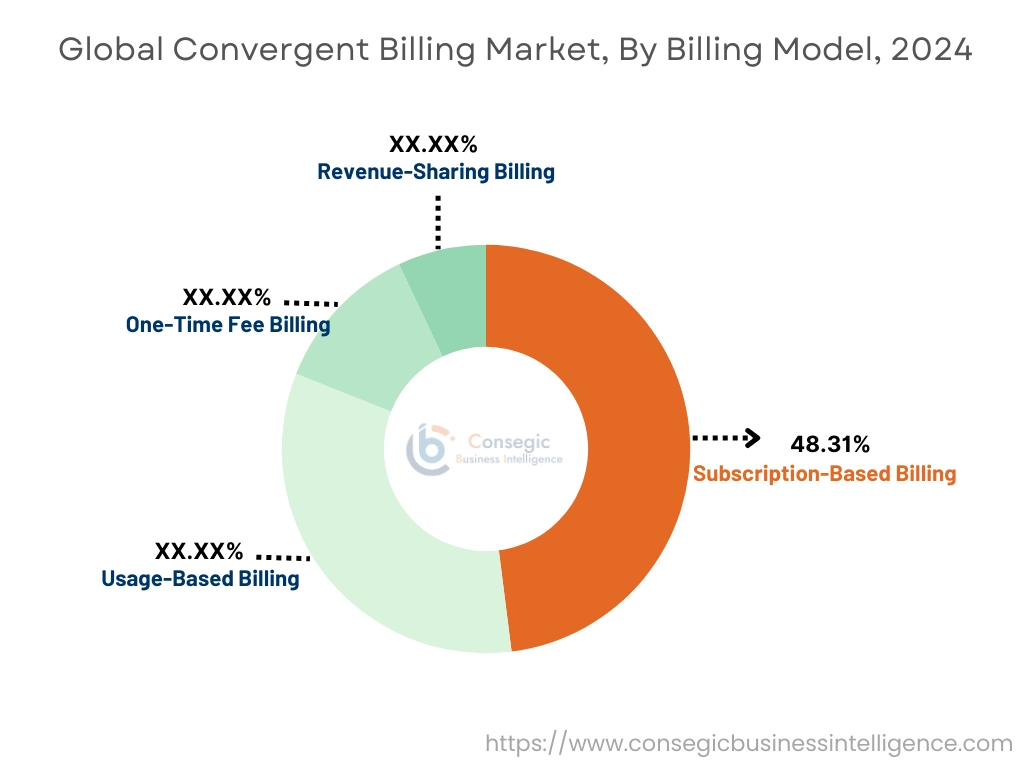

課金モデル別:

課金モデルに基づいて、市場はサブスクリプションベースの課金、使用量ベースの課金、ワンタイム料金課金、収益分配課金に分類されます。

サブスクリプションベースの課金セグメントは、2024年に48.31%と最大の収益シェアを占めました。

- サブスクリプションベースの課金は継続的な収益源を提供するため、サービスプロバイダーにとって好ましいモデルとなっています。

- 通信、メディア、SaaS業界での導入拡大により、このセグメントの優位性が強化されています。

- 企業は顧客維持率の向上と収益予測の精度向上の恩恵を受けます。

- 自動請求と柔軟な価格設定構造により、業務効率が向上します。

- したがって、市場分析によると、デジタルコンテンツの消費とSaaS(Software as a Service)モデルへの移行が、このセグメントの成長に貢献しています。

従量制課金セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 従量制課金は、実際のサービス消費に基づいて顧客に課金することで、価格設定の柔軟性を提供します。

- クラウドコンピューティング、通信、IoTなどの従量制サービスを提供する企業は、このモデルを採用するケースが増えています。

- オンデマンドサービスや従量課金サービスの台頭により、従量制課金の導入が加速しています。

- 高度な分析とAIを活用した課金システムにより、顧客の使用状況の追跡精度が向上しています。

- したがって、市場分析によると市場分析によると、コストを最適化し、顧客の需要に合わせた課金体系を目指す企業が、このセグメントの拡大を牽引しています。

企業規模別:

企業規模に基づいて、市場は大企業と中小企業に区分されています。中規模企業(SME)です。

2024年には、大企業セグメントが最大の収益シェアを占めました。

- 大企業は、複雑な価格体系を管理するために、拡張性と洗練された課金ソリューションを必要としています。

- 複数の収益源を持つ企業は、統合課金によって財務業務を効率化できます。

- デジタルトランスフォーメーションとクラウドベースの課金システムへの投資が需要を牽引しています。

- 金融規制へのコンプライアンスと請求プロセスの自動化は、このセグメントを支える重要な要因です。

- したがって、市場分析によると、CRM、ERP、その他のエンタープライズシステムとのシームレスな統合の必要性が、市場優位性に貢献しています。

中小企業(SME)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 中小企業は、業務効率の向上を目指し、クラウドベースおよびサブスクリプション型の課金モデルを導入するケースが増えています。

- 自動請求とリアルタイム追跡機能を備えた費用対効果の高いソリューションは、中小企業を統合課金プラットフォームへと惹きつけています。

- デジタルスタートアップ企業やeコマース企業の台頭により、スケーラブルな課金ソリューションの導入が加速しています。

- このセグメントでは、課金管理の簡素化と顧客エンゲージメントの強化が導入を後押ししています。

- したがって、市場分析によると、自動課金ソリューションのメリットに対する認識が高まることで、中小企業における導入率が加速すると予想されます。

エンドユース業界別:

エンドユース業界に基づいて、市場は通信、メディア・エンターテイメント、公益事業、金融サービス、その他に分類されています。

2024年には、通信セグメントが最大の収益シェアを占めました。

- 通信事業者は、マルチサービス提供と動的価格設定モデルを管理するために、統合課金ソリューションを必要としています。

- 顧客関係管理(CRM)および分析ツールとの統合により、効率性が向上します。

- 5Gネットワークの導入とモバイルデータ消費の増加は、統合課金市場の需要を促進しています。

- 通信事業者は、リアルタイム課金の精度向上と収益漏洩の削減によるメリットを享受しています。

- したがって、市場分析によると、デジタルおよびクラウドベースのサービス提供モデルへの移行が、このセグメントの成長をさらに支えています。

メディア・エンターテインメントセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- デジタルコンテンツのストリーミングとサブスクリプションベースのモデルへの移行が、導入を促進しています。

- 柔軟な価格設定戦略とパーソナライズされた課金の導入

- OTT(オーバー・ザ・トップ)プラットフォームとD2C(Direct to Consumer)コンテンツサービスの台頭が市場拡大を牽引しています。

- 高度な課金ソリューションにより、複数のデジタルプラットフォーム間でシームレスな取引が可能になります。

- したがって、市場分析によると、デジタルエンターテイメントサービスの消費増加がセグメントの成長を支えると予想されています。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

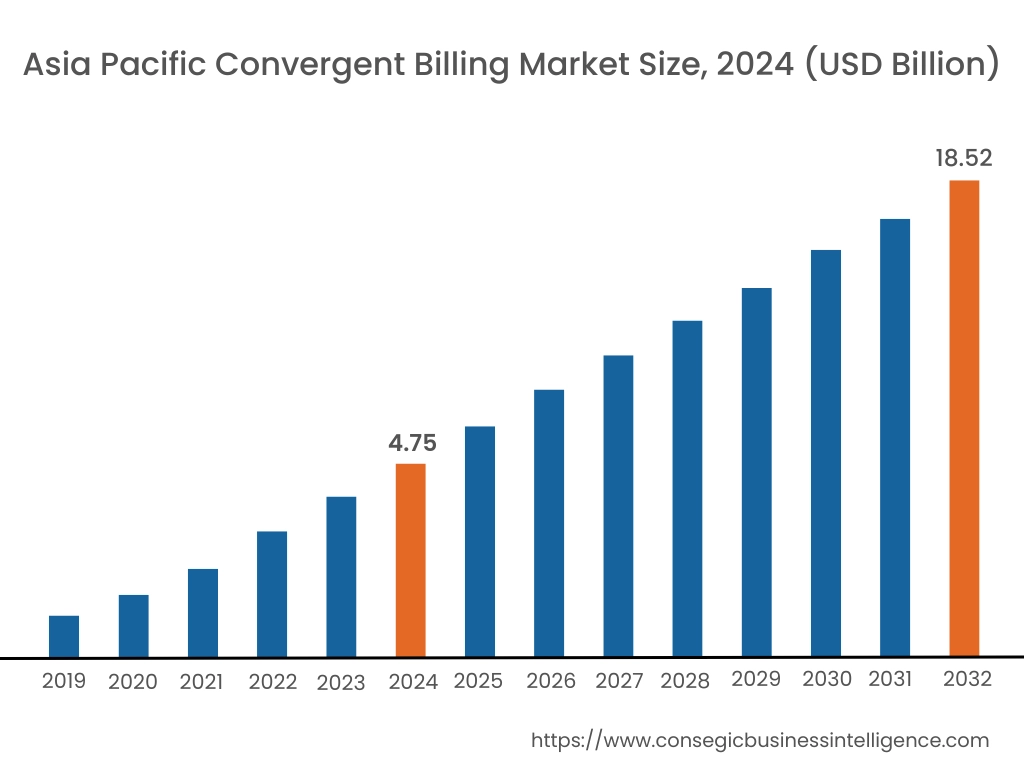

アジア太平洋地域は、2024年に47億5,000万米ドルと評価されました。さらに、2025年には55億4,000万米ドルに成長し、2032年には185億2,000万米ドルを超えると予測されています。このうち、中国は31.59%と最大の収益シェアを占めています。アジア太平洋地域では、中国、インド、日本などの国々における急速なデジタル変革により、コンバージェント課金ソリューションの導入が進んでいます。モバイル加入者数の増加とバンドルサービスの導入拡大は、コンバージェント課金市場の拡大に影響を与えています。通信事業者は、多様なサービス提供を管理するために、スケーラブルな課金プラットフォームに投資しています。デジタル化を支援する政府の取り組みも、高度な課金ソリューションの導入に貢献しています。

2024年の北米市場規模は63億7000万米ドルで、2032年には236億3000万米ドルに達すると予想されています。北米は、通信サービスプロバイダーの強力なプレゼンスにより、コンバージェントビリング市場で大きなシェアを占めています。5Gネットワークの拡大に伴い、統合課金ソリューションのニーズが高まっています。スマートフォンの普及率の高さと、シームレスな課金体験に対する消費者の期待の高まりが、市場のパフォーマンスに影響を与えています。規制遵守の要件も、高度な課金システムの導入をさらに促進しています。

厳格な規制枠組みと透明性の高い課金システムへのニーズの高まりにより、ヨーロッパは引き続きコンバージェントビリング市場の重要な地域です。英国、ドイツ、フランスなどの国の通信プロバイダーは、課金インフラの近代化を進めています。IoTと5Gサービスの拡大に伴い、統合課金ソリューションのニーズが高まっています。この地域におけるデータプライバシーとセキュリティへの重点は、高度な課金プラットフォームの導入に影響を与えています。

中東およびアフリカでは、通信ネットワークの拡大とモバイル普及率の向上により、統合課金のニーズが高まっています。UAE、サウジアラビア、南アフリカなどの国々は、デジタル変革に投資しています。ポストペイドサービスやバンドルサービスへの移行は、統合課金市場の拡大に貢献しています。通信事業者は、顧客体験と規制遵守を強化するために、高度な課金プラットフォームを導入しています。

ラテンアメリカでは、統合通信サービスへの需要の高まりにより、統合課金ソリューションの導入が増加しています。ブラジル、メキシコ、アルゼンチンなどの国々は、デジタルインフラに投資しています。この地域におけるモバイル加入者ベースの拡大と、プリペイドサービスとポストペイドサービスの統合に対する選好の高まりは、市場の動向に影響を与えています。通信事業者は、業務効率と顧客維持率の向上を目指し、課金システムのアップグレードを進めています。

主要プレーヤーと市場シェアに関する洞察:

世界のコンバージェント課金市場は、主要プレーヤーが国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの提供において、複数の戦略を採用することで、世界のコンバージェント課金市場で確固たる地位を築いています。統合課金業界の主要プレーヤーは以下のとおりです。

- Amdocs Limited (米国)

- Nokia Corporation (フィンランド)

- Sterlite Technologies Limited (インド)

- Comarch SA (ポーランド)

- MIND CTI Ltd. (イスラエル)

- Huawei Technologies Co., Ltd. (中国)

- IBM Corporation (米国)

- SAP SE (ドイツ)

- CSG Systems International, Inc. (米国)

- Optiva, Inc. (カナダ)

コンバージェントビリング市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019~2032年 |

| 市場規模2032年 | 688.3億米ドル |

| CAGR (2025~2032年) | 20.2% |

| ソリューション別 |

|

| サービス別 |

|

| 導入モード別 |

|

| 課金モデル別 |

|

| 企業規模別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 南アフリカ韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポートの対象範囲 |

|

報告書で回答された主な質問

コンバージェント課金市場はどのくらいの規模ですか? +

2024年、コンバージェント課金市場は183.3億米ドルに達しました。

2032 年までに統合課金市場の潜在的な市場評価はどうなるでしょうか? +

2032年には、コンバージェント課金市場の市場規模は688.3億米ドルに達すると予想されています。

コンバージェント課金市場レポートでカバーされているセグメントは何ですか? +

このレポートで取り上げられているセグメントは、ソリューション、サービス、展開モード、課金モデル、企業規模、および最終用途産業です。

コンバージェント課金市場の主要プレーヤーは誰ですか? +

Amdocs Limited(米国)、Nokia Corporation(フィンランド)、Huawei Technologies Co., Ltd.(中国)、IBM Corporation(米国)、SAP SE(ドイツ)、CSG Systems International, Inc.(米国)、Optiva, Inc.(カナダ)、Sterlite Technologies Limited(インド)、Comarch SA(ポーランド)、MIND CTI Ltd.(イスラエル)は、コンバージェント課金市場の主要企業です。