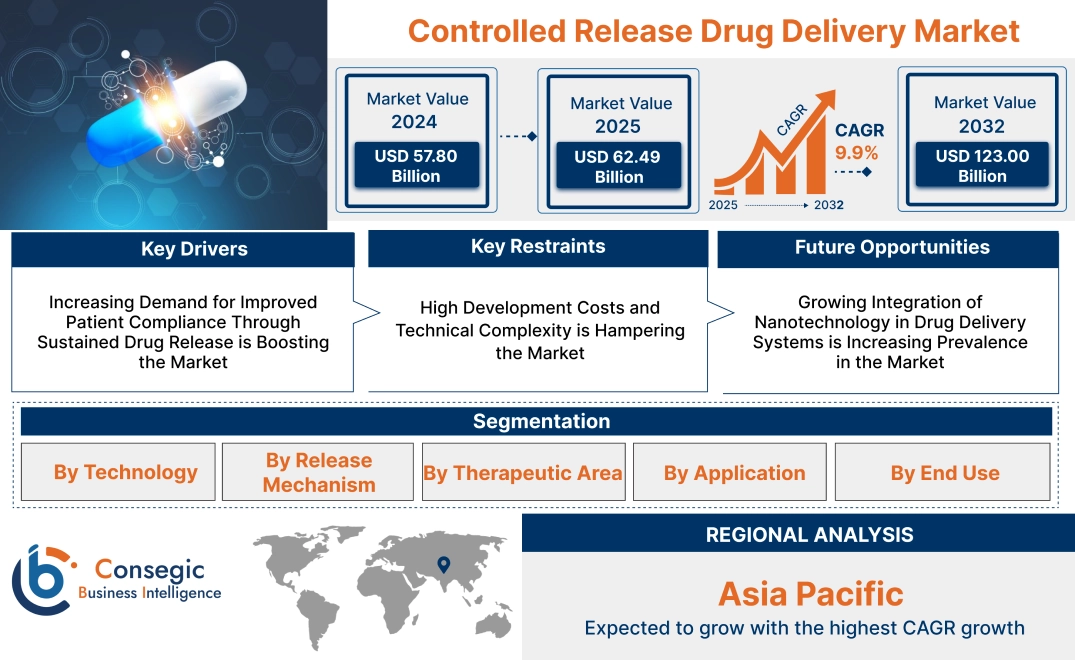

徐放性薬物送達市場規模:

徐放性薬物送達市場規模は、2024年の578億米ドルから2032年には1,230億米ドルを超えると推定され、2025年には624億9,000万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は9.9%です。

徐放性薬物送達市場の範囲と概要:

徐放性薬物送達は、治療薬を長期間にわたって徐々に放出することで、効果を最適化し、副作用を最小限に抑える高度なシステムです。これらのシステムには、経口、注射、経皮、インプラントなどの技術が含まれ、拡散、溶解、浸透圧制御などのメカニズムを利用して正確な薬剤送達を実現します。

徐放性薬剤送達システムの主な特徴は、患者の服薬コンプライアンスの向上、投与頻度の低減、治療効果の向上などです。これらの技術は、糖尿病、心血管疾患、がん、神経疾患などの慢性疾患の治療に広く利用されています。その利点には、薬物の血漿中濃度の安定化、毒性リスクの低減、全体的な患者転帰の改善などがあります。

用途は医薬品、生物製剤、標的療法に及び、幅広い治療領域に対応しています。エンドユーザーには、製薬会社、病院、研究機関などが含まれます。慢性疾患の増加、薬物送達技術の進歩、そして患者中心の治療ソリューションに対する需要の高まりが、市場の成長を牽引しています。

徐放性薬物送達市場のダイナミクス - (DRO) :

主な推進要因:

持続的な薬物放出による患者コンプライアンス向上への需要の高まりが市場を牽引

徐放性薬物送達市場は、患者の服薬コンプライアンスを向上させる薬物送達システムのトレンドが高まっています。従来の薬物療法では頻繁な投与が必要となることが多く、服薬不遵守や最適な治療結果が得られない可能性があります。徐放錠、インプラント、経皮パッチなどの放出制御システムは、長期間にわたり安定した薬剤放出を実現し、投与頻度を減らし、服薬コンプライアンスを向上させます。これは、糖尿病、心血管疾患、神経疾患など、長期にわたる投薬が必要となる慢性疾患の管理において特に重要です。さらに、放出制御システムは、血漿中の薬物濃度を一定に保つことで副作用を最小限に抑えるという特性から、非常に人気があり、放出制御型薬物送達市場の成長をさらに促進しています。

主な制約:

高い開発コストと技術的な複雑さが市場の阻害要因となっている

こうした利点があるにもかかわらず、放出制御型薬物送達市場は、これらのシステムの開発・製造に伴う高いコストと技術的な複雑さという課題に直面しています。放出制御製剤は、マイクロカプセル化、ナノ粒子工学、ポリマーベースのマトリックスといった高度な技術を必要とすることが多く、製造コストの増加につながります。さらに、これらのシステムは、安定性、安全性、有効性を確保するために、厳格な規制基準を遵守し、厳格な試験を実施する必要があります。これらの要因は開発期間を長期化させるだけでなく、中小規模の製薬会社にとって障壁を高め、市場における競争力を制限しています。放出制御製品の高コストは、コストに敏感な地域での採用を阻み、市場の成長をさらに抑制する可能性があります。

将来の機会:

ナノテクノロジーの薬物送達システムへの統合が進み、市場における普及が拡大

ナノテクノロジーの統合は、市場にとって大きな機会をもたらします。ナノ粒子ベースの薬物送達システムは、病変組織を正確に標的とし、全身的な副作用を軽減し、治療効果を高めます。これらのシステムは、腫瘍への標的薬物送達によって健常細胞への損傷を最小限に抑える腫瘍学において特に有益です。さらに、この分析では、ナノテクノロジーの進歩が、pHや温度などの特定の刺激に反応して薬物を放出する刺激応答性ナノ粒子など、多機能送達システムの開発を促進していることが示されています。個別化医療への需要の高まりは、個々の患者のニーズに合わせたカスタマイズされた薬剤放出プロファイルを可能にするため、制御放出システムにおけるナノテクノロジーの採用をさらに後押ししています。ナノテクノロジー主導のイノベーションに投資する企業は、このトレンドを活用し、制御放出型薬剤送達アプリケーションの範囲を拡大する上で有利な立場にあります。

これらの動向は、治療成果と患者の服薬遵守の向上における薬剤送達システムの重要な役割を浮き彫りにしています。コストと複雑さに関する課題は依然として残るものの、特にナノテクノロジー分野における継続的なイノベーションは、市場の拡大と多様化に向けた大きな機会をもたらしています。

徐放性薬物送達市場のセグメント分析:

技術別:

技術に基づいて、市場はワースター法、マトリックスシステム、経皮吸収型システム、コアセルベーション、浸透圧送達、標的送達システムに分類されます。

標的送達システムセグメントは、2024年の徐放性薬物送達市場シェアにおいて最大の収益を占めました。

- 標的送達システムは、薬剤を標的に誘導することで薬効を高めます。作用部位に正確に薬剤を送達し、副作用を最小限に抑えます。

- 特定の細胞や組織に高濃度の薬剤を送達できるため、腫瘍学や神経疾患における採用が増加しており、これがトレンドを牽引しています。

- ナノテクノロジーと抗体薬物複合体の進歩は、標的送達システムの採用をさらに促進しています。

- 個別化医療と精密治療への投資の増加が、このセグメントの優位性を支えています。

経皮吸収システムセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 経皮吸収システムは、非侵襲的で制御された薬剤放出メカニズムを提供し、患者のコンプライアンスを向上させます。

- 疼痛管理や心血管疾患などの慢性疾患における採用の増加が、制御放出型薬剤送達市場のトレンドを牽引しています。

- マイクロニードルアレイやイオントフォレシスによる送達強化など、様々な技術が応用範囲を拡大しています。

- 在宅治療や簡便なソリューションへの関心の高まりが、このセグメントの成長を牽引すると予想されます。

放出メカニズム別:

放出メカニズムに基づいて、市場は拡散制御型、溶解制御型、浸透圧制御型、化学制御型、生物学的制御型に分類されます。

拡散制御型セグメントは、2024年に最大の収益シェアを占めました。

- 拡散制御型システムは、安定した薬剤放出速度を保証するため、慢性疾患管理に最適です。

- 経口およびインプラント型薬剤送達システムへの幅広い応用が、市場シェアの拡大に大きく貢献しています。

- ポリマー技術の進歩により、薬物拡散速度の制御向上が採用を促進しています。

- 信頼性と費用対効果の高い薬物送達ソリューションへの需要の高まりが、このセグメントの優位性を支えています。

浸透圧制御セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 浸透圧制御システムは、長期間にわたり正確かつ予測可能な薬物放出を提供し、治療効果を高めます。

- 特に糖尿病および心血管治療薬における経口製剤の採用増加が、進歩を牽引しています。

- カスタマイズ可能な放出プロファイルを可能にする技術革新により、浸透圧制御送達システムの範囲が拡大しています。

- 患者中心の薬物送達ソリューションへの注目の高まりは、このセグメントにおける徐放性薬物送達市場の成長を促進すると予想されます。

治療領域別:

治療領域に基づいて、市場は心血管疾患、神経疾患、腫瘍学、糖尿病、呼吸器疾患、その他に分類されます。

腫瘍学分野は2024年に最大の収益シェアを占めました。

- 腫瘍学における徐放システムは、薬剤の持続的な放出を保証し、毒性を低減し、患者の転帰を改善します。

- 世界的ながん罹患率の増加により、化学療法薬の高度な送達システムへの関心が高まっています。

- ナノ粒子やリポソームなどの標的送達技術は、がん治療で広く使用されており、徐放性薬剤送達市場のトレンドを支えています。

- がん治療への研究開発投資の増加は、徐放システムの採用を促進しています。腫瘍学。

糖尿病分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- 徐放性インスリンやGLP-1受容体作動薬などの糖尿病用徐放システムは、血糖コントロールの改善を目的として人気が高まっています。

- 糖尿病管理における薬剤溶出デバイスや浸透圧ポンプの採用増加が、進歩を牽引しています。

- 世界的な糖尿病罹患率の上昇と、患者の服薬遵守向上への関心の高まりが、このセグメント分析を推進しています。

- 糖尿病患者に合わせた薬剤処方と送達メカニズムの継続的な進歩が、市場拡大を促進すると予想されます。

用途別:

用途に基づいて、市場は経口薬に分類されます。放出制御型薬剤送達(錠剤およびカプセル)、注射剤送達、薬剤溶出ステント、定量噴霧吸入器、経皮パッチおよび眼科パッチ、埋め込み型薬剤送達など。

2024年、経口薬剤送達セグメントは、放出制御型薬剤送達市場シェアにおいて最大の収益を占めました。

- 経口薬剤送達システムは、投与の容易さと患者の嗜好性により、市場を支配しています。

- 放出制御型錠剤およびカプセルは、慢性疾患管理において広く使用されており、安定した治療レベルを確保しています。

- 薬剤放出プロファイルの改善のためのコーティングおよびカプセル化技術の進歩が、この進歩を支えています。

- 高血圧、糖尿病、神経疾患などの疾患に対する徐放性製剤の採用増加は、放出制御型薬剤送達市場の機会を拡大しています。

経皮パッチおよび眼科パッチセグメントは予測期間中、最も高いCAGRを記録すると予想されています。

- 経皮パッチおよび眼科用パッチは、非侵襲的で制御された薬剤送達を提供し、患者の服薬コンプライアンスと快適性を向上させます。

- 慢性疼痛管理、ホルモン補充療法、眼科疾患における用途拡大が成長を牽引しています。

- 徐放性眼科用パッチや経皮吸収システムにおける薬剤吸収の向上といった技術革新が、制御放出型薬剤送達市場の需要を押し上げています。

- 在宅治療や患者に優しい薬剤送達オプションへの関心の高まりが、このセグメントの成長を牽引すると予想されます。

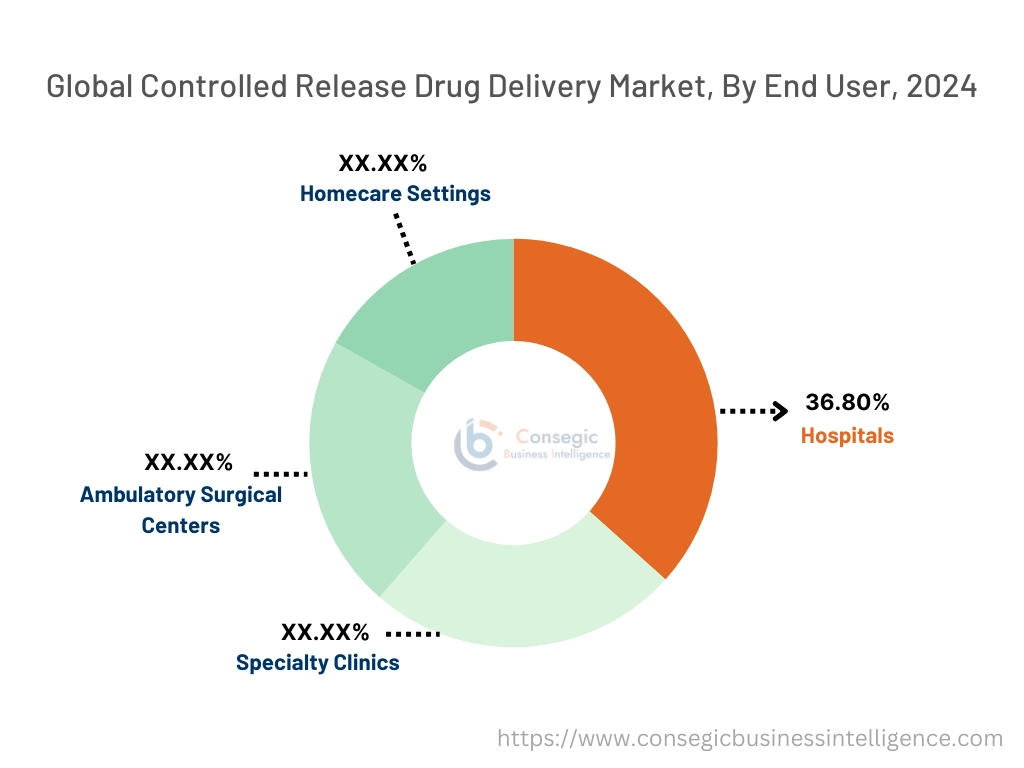

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、専門クリニック、外来手術センター、在宅ケアに分類されます。

病院セグメントは、2024年には36.80%と最大の収益シェアを占めました。

- 病院は、特に複雑で急性期の疾患において、徐放性薬剤送達システムの主な投与場所であり続けています。

- 病院では高度な機器と専門知識が利用可能であるため、効果的な薬剤送達管理が保証されています。

- 制御薬物療法を必要とする慢性疾患の入院増加が、このセグメントのトレンドを牽引しています。

- 革新的な薬剤送達ソリューションを導入するための病院と製薬会社の連携拡大が、成長をさらに支えています。

在宅ケアセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 経皮パッチや薬剤溶出デバイスなどの自己投与および在宅ベースの治療法への関心の高まりが、この分野の進歩を牽引しています。

- 慢性疾患管理のためのユーザーフレンドリーな徐放性薬剤送達システムの利用頻度の増加が、需要を押し上げています。

- 遠隔医療インフラの拡大と遠隔患者モニタリングにより、在宅ケア向け薬剤送達ソリューションの採用が促進されています。

- 在宅ケア環境における費用対効果が高く便利な治療オプションに対する意識の高まりが、徐放性薬剤送達市場の機会拡大につながると予想されます。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

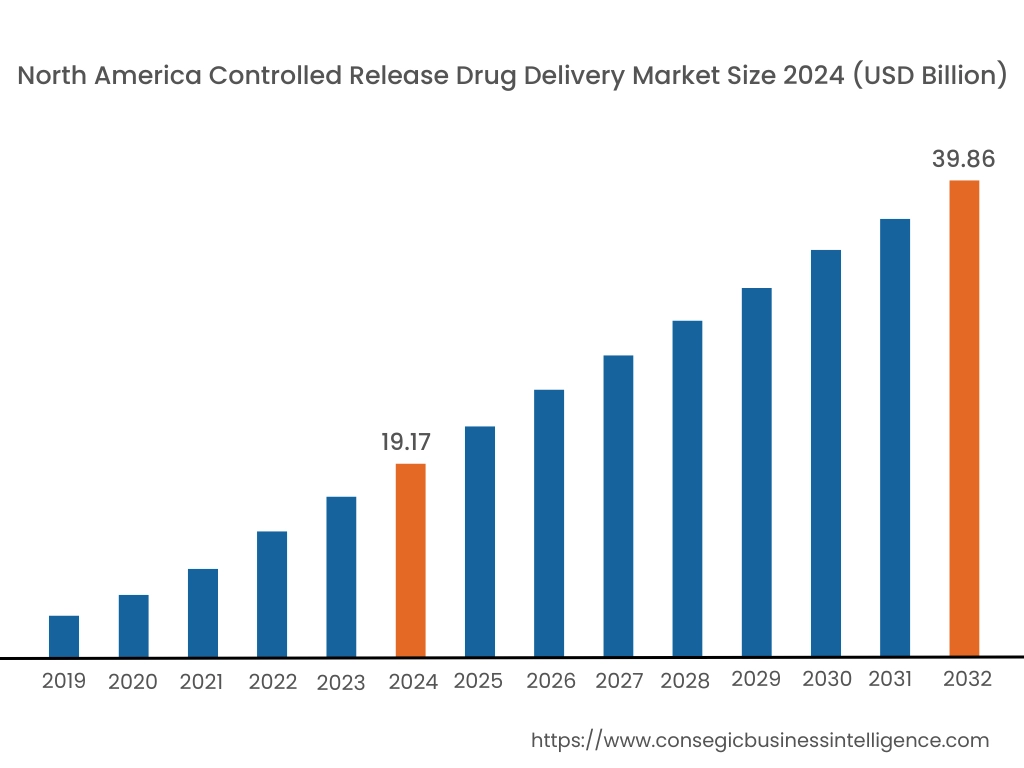

2024年、北米市場は191億7000万米ドルと評価され、2032年には398億6000万米ドルに達すると予想されています。北米では、基準年である2024年に米国が70.60%と最も高いシェアを占めました。北米は、糖尿病、心血管疾患、がんなどの慢性疾患の増加と、高度な薬物送達技術への強い関心により、世界の制御放出薬物送達市場で大きなシェアを占めています。米国は、堅調な製薬産業、革新的な制御放出システムの高い採用率、そして個別化医療の研究開発への多額の投資により、この地域を支配しています。制御放出薬物送達市場分析によると、カナダは、患者のコンプライアンスと転帰を改善するための制御放出製剤の増加傾向に貢献しています。しかし、高度な薬物送達システムの開発コストの高さが、広範な導入を阻む可能性があります。

アジア太平洋地域では、市場は予測期間中に10.4%のCAGR(年平均成長率)と最も高い成長を遂げています。徐放性薬剤送達市場分析によると、急速な都市化、慢性疾患の有病率の増加、そして中国、インド、日本における医療インフラへの投資増加が市場を牽引しています。中国は、糖尿病や心血管疾患の患者数増加に対応するため、徐放性製剤の需要が高まり、市場を牽引しています。インドの医薬品製造セクターの拡大は、国内外市場向けの費用対効果の高い徐放性薬剤の開発を支えています。日本は、強力な医薬品研究開発能力を活かし、加齢関連疾患に対する高度な薬剤送達技術の開発に注力しています。しかしながら、地方においては、高度な医療施設へのアクセスと費用対効果の確保が依然として課題となっています。

ヨーロッパは、高齢化、慢性疾患の有病率増加、そして革新的な医薬品に対する強力な規制枠組みに支えられ、徐放性薬剤送達の主要市場となっています。ドイツ、フランス、英国などの国々が主要な貢献国です。地域分析では、ドイツが高度な医療インフラと精密医療への注力、そして慢性疾患管理のための徐放性製剤の活用によって需要を牽引しています。フランスは、腫瘍学および疼痛管理における徐放性薬物送達システムの活用を重視しています。英国は、研究開発活動の拡大と最先端の薬物送達技術の早期導入に重点を置いています。しかし、厳格な規制要件により、この地域では新製品の市場投入までの期間が長引く可能性があります。

中東・アフリカ地域では、医療インフラへの投資増加と、糖尿病や高血圧などの慢性疾患の罹患率上昇に牽引され、徐放性薬物送達市場が着実に成長しています。サウジアラビアやUAEなどの国々では、患者の服薬コンプライアンスと転帰の改善を目指し、病院や専門クリニックで徐放性製剤を導入しています。アフリカでは、南アフリカが新興市場として、慢性疾患管理のための手頃な価格の徐放性薬物へのアクセス拡大に注力しています。しかし、現地の製造能力の限界と輸入への依存度が、この地域における徐放性薬物送達市場の広範な拡大を阻む可能性があります。

ラテンアメリカは新興市場であり、ブラジルとメキシコがこの地域を牽引しています。ブラジルのヘルスケアセクターの成長と患者コンプライアンス向上への注力の高まりは、慢性疾患に対する持続放出および放出制御製剤に対する放出制御薬物送達市場の需要を促進しています。メキシコは、公的医療施設への先進的な薬物送達システムの導入に向け、製薬企業との提携を重視しています。この地域では、経皮吸収型および埋め込み型薬物送達システムの機会も模索しています。しかし、経済の不安定さと一貫性のない規制枠組みは、小規模経済圏における市場拡大の課題となる可能性があります。

主要プレーヤーと市場シェアに関する洞察:

放出制御薬物送達市場は競争が激しく、主要プレーヤーが国内外の市場に製品を提供しています。主要プレーヤーは、放出制御薬物送達市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの上市において、複数の戦略を採用しています。放出制御型医薬品送達業界の主要プレーヤーは以下のとおりです。

- ジョンソン・エンド・ジョンソン(米国)

- メルク・アンド・ジョンソンCo., Inc. (米国)

- サノフィS.A. (フランス)

- ホフマン・ラ・ロシュAG (スイス)

- アッヴィInc. (米国)

- ブリストル・マイヤーズ スクイブ (米国)

- ノバルティスAG (スイス)

- ファイザーInc. (米国)

- グラクソ・スミスクラインplc (英国)

- アストラゼネカplc (英国)

最近の業界動向:

特許:

- 2022年9月、Laxxon Medicalは、3Dスクリーン印刷による薬剤送達システムで米国特許11,419,824 B2を取得しました。このシステムは、経口投与剤形内で1つまたは複数の有効成分(API)を制御された状態で投与することを可能にし、患者のニーズに合わせてカスタマイズされた放出プロファイルを実現します。

徐放性薬物送達市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 1,230億米ドル |

| CAGR (2025~2032年) | 9.9% |

| 技術別 |

|

| 放出機構別 |

|

| 治療領域別 |

|

| 用途別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| ラテンアメリカ | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポート対象範囲 |

|

報告書で回答された主な質問

2032 年までに制御放出薬物送達市場の予測規模はどのくらいですか? +

徐放性医薬品送達市場の規模は、2024年の578億米ドルから2032年には1,230億米ドルを超えると推定され、2025年には624億9,000万米ドルにまで拡大し、2025年から2032年にかけて9.9%のCAGRで成長すると予測されています。

制御放出薬物送達市場の成長を促進するものは何ですか? +

主な推進要因としては、患者のコンプライアンスを高めるための持続的な薬剤放出の需要の増加、慢性疾患の罹患率の増加、ナノテクノロジーや標的送達システムなどの薬剤送達技術の進歩などが挙げられます。

市場はどのような課題に直面していますか? +

課題としては、開発コストの高さ、放出制御システムの製造における技術的な複雑さ、規制上のハードルなどがあり、これらは市場投入までの時間を延長し、コストに敏感な地域での導入を制限する可能性があります。

どの技術が市場を支配しているのでしょうか? +

標的送達システムセグメントは、薬剤を作用部位に直接送達し、副作用を軽減し、治療効果を高めるという精度により、市場をリードしています。

最も急速に成長すると予想されるセグメントはどれですか? +

経皮システム分野は、非侵襲的アプリケーション、パッチ設計の革新、慢性疾患管理での使用増加により、最も速い CAGR を記録すると予想されています。