- まとめ

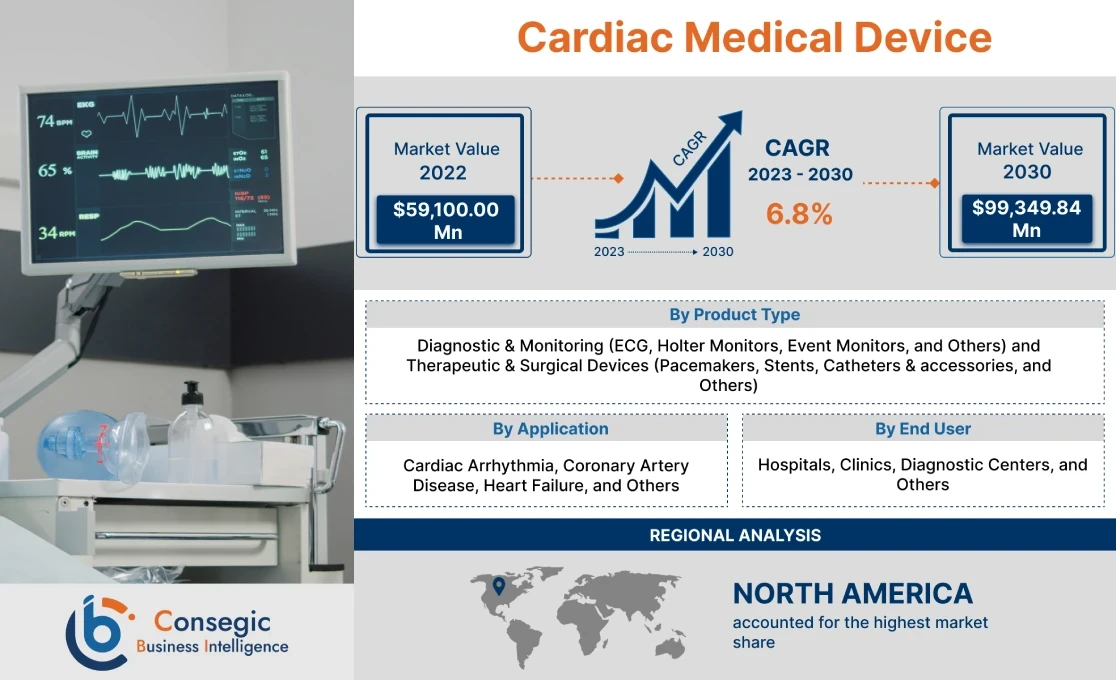

心臓医療機器市場規模:

Consegic Business Intelligenceの分析によると、心臓医療機器市場は予測期間(2023~2030年)において6.8%という健全な年平均成長率(CAGR)で成長しており、市場規模は2022年の591億米ドルから2030年には993億4,984万米ドルに達すると予測されています。

心臓医療機器市場の範囲と概要:

心臓病関連機器とは、心血管疾患の診断、治療、モニタリングを目的とした医療機器を指します。心血管医療機器には、冠動脈ステント、人工心臓弁、血管形成術用バルーンカテーテル、血管内グラフトなどが含まれます。

これらの心臓機器は、特定の心拍リズム障害や心不全の患者における不整脈を効率的にモニタリングおよび制御できるように設計されています。分析によると、ペースメーカーなどの心臓医療機器は、患者の心臓に電気パルスを送り、心臓の鼓動を規則正しく、かつ遅くならないように維持することで、患者の生活の質を大幅に向上させます。このようなデバイスは、不整脈や冠動脈疾患など、様々な心臓関連疾患の治療によく使用されています。

心臓医療機器市場の洞察:

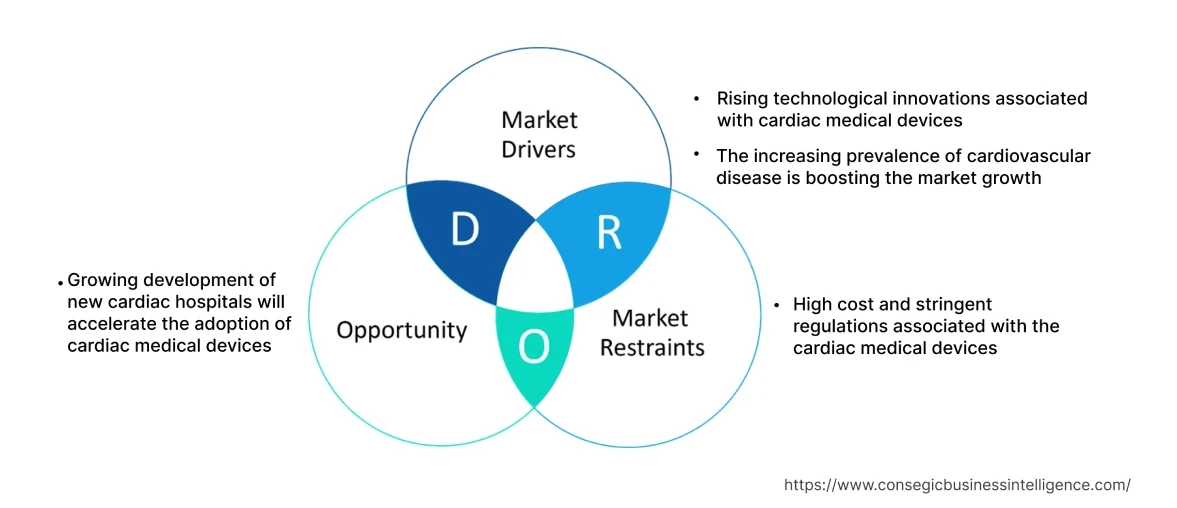

心臓医療機器市場のダイナミクス - (DRO) :

主な推進要因 :

心臓医療機器に関連する技術革新の進展

心臓医療機器業界のグローバル企業は、市場における製品ポートフォリオの拡充を目指し、心臓医療機器の技術革新に多額の投資を行っています。その結果、世界的に存在感を示す心臓デバイスメーカーは、その技術的ポテンシャルを継続的に活用し、革新的な技術革新を活用した新たな方法を開発しています。本分析によると、技術革新を駆使した新しい心臓デバイスの開発が、心臓医療機器市場の成長を牽引しています。

例えば、2022年2月、Ceryx Medical Limitedは、バース大学、ブリストル大学、オークランド・バイオエンジニアリング研究所(ABI)と提携し、革新的な技術をベースとした心臓デバイスを開発しました。Cysoniデバイスは、重篤な心疾患の患者の予後を改善する可能性があります。このように、様々なグローバル企業による心臓デバイスの新技術開発の増加は、世界の心臓医療機器市場のトレンドを加速させています。

心血管疾患の罹患率の増加が市場の成長を後押ししている

心疾患は早期発見によって効果的に治療できるため、心血管疾患の早期診断の需要が高まっています。分析によると、人口増加と高齢化の影響で、心血管疾患の症例数は大幅に増加する可能性が高い。

米国心臓協会(AHA)が発表したデータによると、1990年から2020年の間に、世界全体の心血管疾患による死亡率は28.9%から36.3%に増加すると予測されている。世界保健機関(WHO)によると、2019年には1,790万人が心血管疾患で死亡した。世界規模での心疾患の有病率の増加は、心疾患を早期に診断・モニタリングするための心臓関連機器の需要を押し上げる主な要因となっている。

例えば、米国心臓協会(AHA)によると、2019年には世界全体で心疾患による死亡者数は1,860万人だったが、2020年には1,910万人となり、2.7%増加した。さらに、2022年11月には、アポロ病院がインドのハイデラバードに経カテーテル心臓弁クリニックを開設しました。新たな心臓クリニックの開設は、不整脈を制御またはモニタリングするための心臓デバイスの導入を促進しています。そのため、心血管疾患の有病率の増加が市場動向を後押ししています。

主な制約:

心臓医療機器に関連する高コストと厳格な規制

高度な心臓デバイスの設計、開発、製造は、メーカーにとって時間がかかり、複雑で、投資集約的なプロセスです。これらの要因が心臓デバイスのコスト上昇につながっています。さらに、心臓デバイスは患者に重大なリスクをもたらす可能性があります。このため、心臓デバイスは、国際医療機器規制当局フォーラム(IMDRF)などの医療機器規制当局による様々な審査と監督の対象となります。例えば、EUでは、心臓デバイスは欧州連合(EU)医療機器規則(MDR)の厳格な要件に準拠する必要があります。したがって、分析に基づくと、心臓デバイスに関連する高コストと厳格な規制は、今後数年間、市場にとって大きなボトルネックとなる可能性があります。

将来の機会:

心臓病専門病院の新規開設の増加により、心臓医療機器の導入が加速する

心臓手術は、心臓への血流を改善し、胸痛を軽減し、心臓発作を治療するための理想的な選択肢です。心臓疾患の急増、医療インフラ整備に向けた政府の取り組みの強化などは、高度な病院施設の整備を加速させる重要な要因です。これらの要因により、心臓関連機器の導入率が高まるでしょう。

例えば、2023年4月現在、インテグリス・ヘルス心臓病院の開発が進行中です。米国における新たな心臓病院の建設は、2024年9月までに完了する予定です。

したがって、本分析によると、米国や英国などの国々における新たながん病院の建設は、様々な心臓関連疾患の治療を促進するでしょう。この重要な変数は、予測期間中に心臓医療機器市場における機会とトレンドを世界規模で生み出すでしょう。

心臓医療機器市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2017年~2030年 |

| 2030年の市場規模 | 993億4,984万米ドル |

| 年平均成長率(CAGR) (2023~2030年) | 6.8% |

| 製品タイプ別 | 診断・モニタリング(心電図、ホルター心電図、イベントモニターなど)および治療・モニタリング外科用デバイス(ペースメーカー、ステント、カテーテルおよび付属品、その他) |

| 用途別 | 不整脈、冠動脈疾患、心不全、その他 |

| エンドユーザー別 | 病院、診療所、診断センター、その他 |

| 地域別 | 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| 主要プレーヤー | ボストン・サイエンティフィック、アボット、メドトロニック、カーディナル・ヘルス、ゼネラル・エレクトリック(GEヘルスケア)、W. L. ゴア・アンド・アソシエイツ、バイオトロニック、シーメンス・ヘルスケアGmbH、キヤノンメディカルシステムズ、B. ブラウンSE |

| 対象地域 | |

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポートの対象範囲 | 収益予測、競合状況、成長要因、制約または課題、機会、環境および規制状況、PESTLE分析、PORTER分析、主要技術状況、バリューチェーン分析、コスト分析、地域別動向予測 |

心臓医療機器市場セグメント分析:

製品タイプ別:

製品タイプセグメントは、診断・モニタリング機器と治療・外科機器に分類されます。2022年には、治療・外科機器セグメントが心臓医療機器市場全体で最大の市場シェアを占めました。治療・外科用デバイスは、主に心臓治療において、不整脈の効率的な矯正と調整を目的として使用されています。今後数年間、心臓治療デバイスの新たな製品群の開発が市場に大きなトレンドを生み出すことが期待されています。

例えば、2023年5月、米国に本社を置くShockwave Medical, Inc.は、石灰化冠動脈疾患の治療を目的としたShockwave C2+冠動脈血管内結石破砕術(IVL)カテーテルを発売しました。したがって、新製品の発売は市場動向にプラスの影響を与えるでしょう。

さらに、本分析によると、診断・モニタリングは予測期間中に市場で最も急速に成長するセグメントになると予想されています。これは、心血管疾患の効率的な診断とモニタリングのための高精度な機器に対する需要の高まりによるものです。

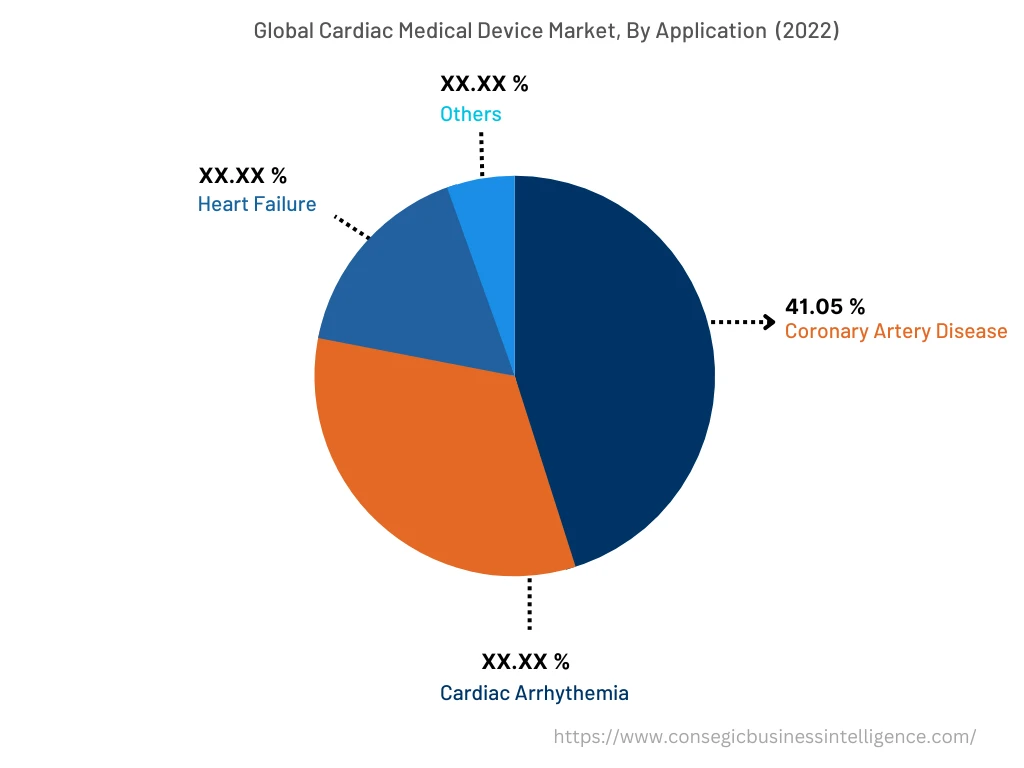

アプリケーション別:

アプリケーションセグメントは、不整脈、冠動脈疾患、心不全、その他に分類されます。2022年には、冠動脈疾患セグメントが心臓医療機器市場全体の中で41.05%という最大のシェアを占めました。この心臓医療機器は、特定の異常なリズムにおける心臓の電気パターンを効率的に分析します。医療従事者は、心電図機器を用いて心拍パターンを確認します。例えば、米国保健福祉省が発表した最近の統計によると、2020年には冠動脈疾患が最も多く発生しており、約382,820人が亡くなっています。さらに、2020年には、冠動脈疾患による死亡者の約10人に2人が65歳未満の成人でした。そのため、冠動脈疾患の症例数の増加は、心臓医療機器市場の動向を促進すると予測されています。

しかしながら、本分析に基づくと、高低密度リポタンパク質(LDL)コレステロール、高血圧、糖尿病などの有病率の増加により、心不全は予測期間中に最も急速に成長するセグメントになると予想されます。これらの要因により心不全の発生率が増加しており、その結果、心臓医療機器市場の需要が高まっています。

エンドユーザー別:

エンドユーザーセグメントは、病院、診療所、診断センター、その他に分類されます。 2022年には、心臓医療機器市場において病院セグメントが最大の市場シェアを占めました。病院では、心臓機器の活用により、不整脈や冠動脈疾患など、様々な心臓関連疾患の効率的な診断と治療が確保されています。例えば、2023年2月にはオーストラリアでビクトリアン・ハート・ホスピタル(VHH)が開設されました。ビクトリアン・ハート・ホスピタルは、心臓疾患の研究と治療を専門とする最先端の心臓疾患治療病院です。今後、心臓疾患治療のための新設病院が市場トレンドを牽引していくでしょう。

しかしながら、予測期間中、心臓医療機器市場において最も急成長を遂げるセグメントは、診断センターセグメントになると予想されています。これは、新しい高度な診断機器の導入への注目が高まっているためです。

地域別:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

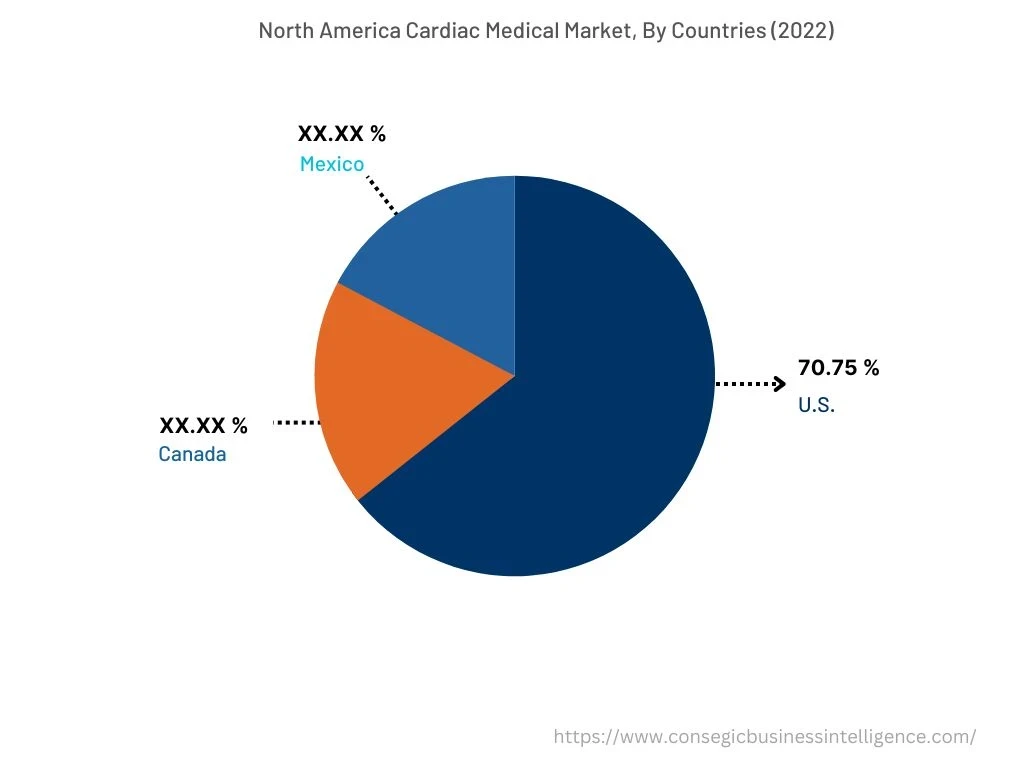

2022年には、北米が38.55%で最高の市場シェアを占め、227億8,305万米ドルと評価され、2030年には385億2,787万米ドルに達すると予想されています。北米では、米国が2022年の基準年に70.75%で最高の市場シェアを占めました。心臓医療機器市場分析によると、北米地域での心疾患の罹患率の増加により、心拍数の効率的なモニタリングを確保するための高度な心臓機器製品の採用が加速しており、これが市場の成長に拍車をかけています。たとえば、疾病管理予防センターによると、2020年には米国で約697,000人が心臓病で亡くなり、これは死亡者の5人に1人を占めていました。今後、北米地域における心臓疾患の有病率の上昇は、患者の心拍波形を記録するための心臓デバイスの導入を加速させ、ひいては市場の成長を促進すると予想されます。

さらに、アジア太平洋地域は予測期間中に大幅な成長が見込まれ、2023年から2023年にかけて7.6%のCAGRで成長すると予想されています。これは、高度な心臓デバイスに対する需要の増加によるものです。そのため、病院、診断センターなど、アジア太平洋地域の医療現場では、心臓デバイスの導入が増加しています。この要因が北米の心臓医療機器市場の成長を加速させています。

主要プレーヤー &市場シェアに関する洞察:

世界の心臓医療機器市場は、複数の大手企業と多数の中小企業が参入し、非常に競争が激しい市場です。これらの企業は強力な研究開発力と、幅広い製品ポートフォリオと流通ネットワークを通じた強力な市場プレゼンスを有しています。市場は熾烈な競争を特徴としており、企業は合併、買収、提携を通じて製品ラインの拡充と市場シェアの拡大に注力しています。心臓医療機器業界の主要プレーヤーは以下のとおりです。

- Boston Scientific Corporation

- Abbott

- Medtronic

- Cardinal Health

- General Electric (GE Healthcare)

- W. L. Gore & Associates, Inc.

- Biotronik

- Siemens Healthcare GmbH

- キヤノンメディカルシステムズ株式会社

- B. Braun SE

最近の業界動向:

- 2022年12月、アボットはインド市場で心臓弁疾患の治療を目的とした低侵襲デバイスを発売しました。これにより、新製品群の開発が市場の成長を促進するでしょう。

- 2021年2月、レモ・ケア・ソリューションズは心臓病患者向けの新しいAI対応遠隔モニタリングデバイスを発売しました。この製品は患者の心血管系の状態をリアルタイムで分析します。

- 2020年12月、コーニンクレッカ・フィリップスN.V.はBioTelemetry, Inc.を買収し、フィリップスの患者モニタリングサービスと病院における心臓診断を統合しました。

報告書で回答された主な質問

現在の市場動向と将来の予測に基づくと、今後数年間で心臓医療機器市場の成長に最も大きな影響を与えるのはどの地理的地域でしょうか? +

アジア太平洋地域は、予測期間中に市場で最も急速に成長する地域になると予想されています。

2030 年までに心臓医療機器業界の潜在的な市場評価はどうなるでしょうか? +

2030年には、心臓医療機器の市場規模は993億4,984万米ドルに達すると予想されています。

心臓医療機器市場の成長を促進する主な要因は何ですか? +

心臓医療機器に関連する技術革新の高まりが市場の成長を促進しています。

心臓医療機器市場において、用途別に最も支配的なセグメントは何ですか? +

2022年には、冠動脈疾患セグメントが心臓医療機器市場全体で41.05%という最高の市場シェアを占めました。

2022年の心臓医療機器業界の市場規模はどのくらいでしたか? +

2022年の心臓医療機器の市場規模は591億米ドルでした。