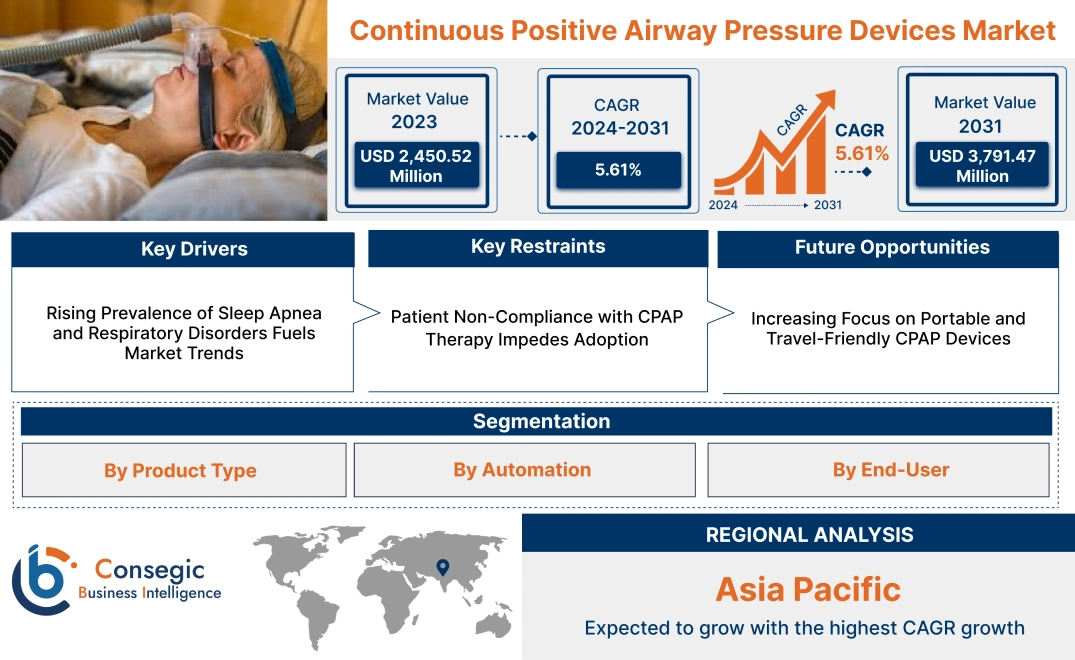

持続的陽圧呼吸装置市場規模:

持続的陽圧呼吸装置市場規模は、2023年の24億5,052万米ドルから2031年には37億9,147万米ドルを超えると推定され、2024年には25億4,428万米ドルに達すると予測されています。2024年から2031年にかけて5.61%の年平均成長率(CAGR)で成長します。

持続的陽圧呼吸装置市場の展望と概要:

持続的陽圧呼吸(CPAP)装置市場は、主に閉塞性睡眠時無呼吸(OSA)患者を対象とし、睡眠中に気道の開通を維持するために一定の空気圧を供給するように設計された装置に重点を置いています。CPAP装置には、マスク、チューブ、気道虚脱を防ぐために治療用空気圧を供給する機器などのコンポーネントが含まれます。CPAP装置の主な特徴は、調整可能な圧力設定、コンパクトな設計、患者のコンプライアンス向上のためのデータモニタリングや接続機能といった高度な機能です。CPAP療法の利点には、呼吸パターンの改善、睡眠の質の向上、未治療の睡眠時無呼吸に伴う心血管系合併症などのリスクの軽減などがあります。用途は、在宅ケア、病院、睡眠クリニックなど、OSAおよび関連する呼吸器疾患の管理に幅広く使用されています。エンドユーザーには、睡眠時無呼吸症候群の患者、医療従事者、呼吸療法士などが含まれます。これは、睡眠障害の増加、CPAP療法への意識の高まり、そして携帯性と使いやすさを追求したデバイス設計の進歩によるものです。

持続的陽圧呼吸デバイス市場動向 - (DRO) :

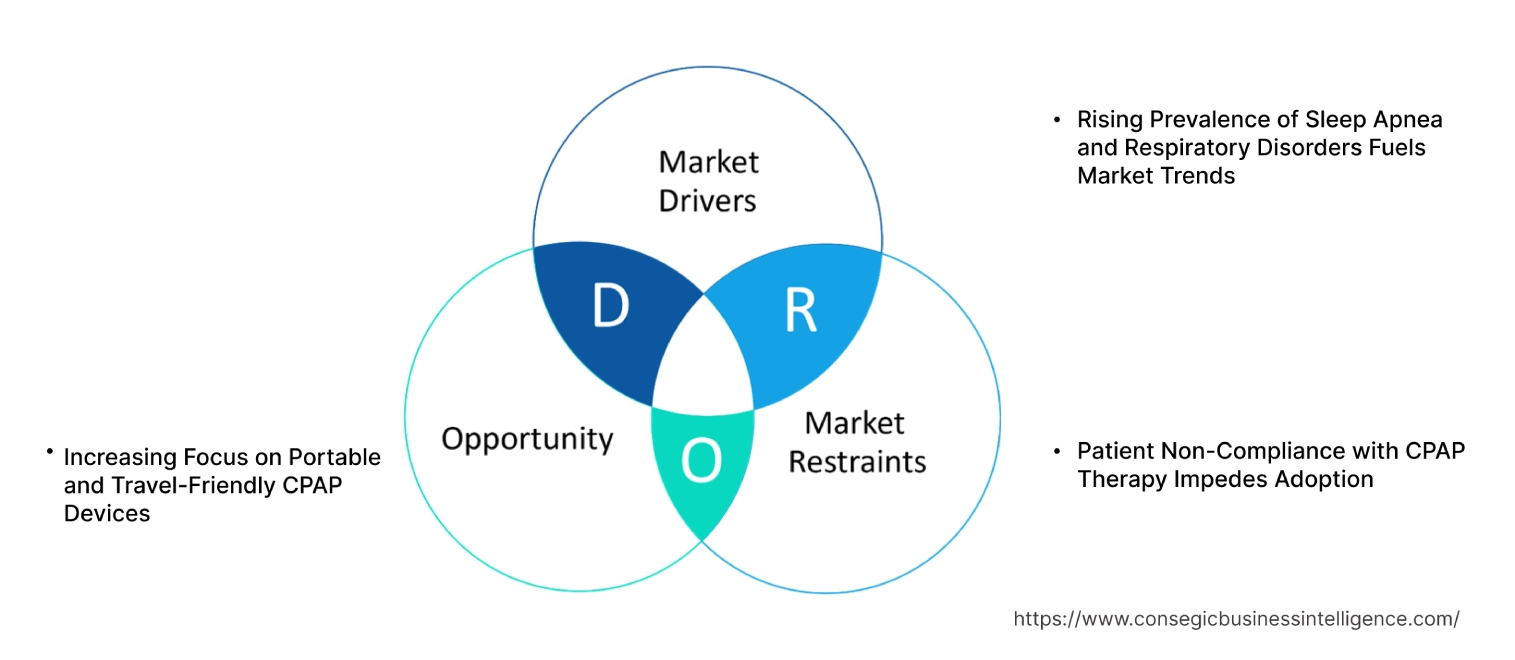

主要推進要因:

上昇傾向睡眠時無呼吸症と呼吸器疾患の有病率増加が市場動向を牽引

睡眠時無呼吸症と呼吸器疾患の有病率増加は、持続的陽圧呼吸療法(CPAP)装置市場の目標形成において重要な要因となっています。閉塞性睡眠時無呼吸症(OSA)などの疾患は、肥満、高齢化、運動不足などの生活習慣の変化といった要因によって増加傾向にあります。睡眠時無呼吸症は、心血管疾患、脳卒中、糖尿病といった深刻な健康リスクと関連しており、この疾患の長期的な影響に対する認識が高まっています。

CPAP装置は、加圧された空気を一定量供給することで睡眠中の気道を確保し、中等度から重度のOSAの管理における主要な治療法として認識されています。睡眠検査技術と診断ツールの進歩に支えられ、早期診断への関心が高まっていることから、CPAP装置の普及が進んでいます。医療提供者やメーカーが実施する患者教育・啓発キャンペーンの動向は、睡眠時無呼吸症候群および関連疾患の必須治療ソリューションとしてのCPAP療法の採用にさらなる影響を与えています。

主な制約:

CPAP療法の患者による非遵守が導入を阻害

多くの患者が治療計画の遵守に困難を抱えているため、CPAP療法の非遵守は市場にとって依然として大きな課題となっています。マスクの不快感、鼻の乾燥、閉所恐怖症、機器への適応の難しさといった問題は、しばしば治療の不定期な使用や中止につながります。これらの課題はCPAP治療の全体的な有効性を低下させ、睡眠時無呼吸症候群や関連する健康状態の管理におけるその効果を限定的なものにしています。

さらに、デバイスの使用に関する適切な教育の欠如と、医療従事者による定期的なフォローアップの欠如は、非遵守を悪化させます。患者は、副作用への不満やすぐに効果を実感できないことから、治療を中止してしまうことがよくあります。これらの障壁は、快適性と使いやすさを向上させるデバイス設計の改善、そして治療過程を通して患者が十分な情報と指導を受けられるようにするためのサポートシステムの必要性を浮き彫りにしています。

将来の機会:

携帯性と旅行性に優れたCPAPデバイスへの注目の高まり

携帯性と旅行性に優れたCPAPデバイスの開発は、アクティブなライフスタイルを持つ患者のニーズに対応することで、市場に新たな機会を生み出しています。従来のCPAP装置はかさばり、持ち運びが困難な場合が多く、頻繁に旅行する人にとっては不便です。軽量コンパクトに設計されたポータブルCPAP装置は、こうしたユーザー層のニーズに応え、性能を損なうことなく柔軟性を提供します。

これらの装置はバッテリー駆動のオプションを備えていることが多く、旅行中や電源が限られている場所でも中断することなく治療を行うことができます。その優れた携帯性は、モバイルヘルスケアソリューションの進歩に合致しており、患者がどこにいても一貫した治療を継続できるようにします。旅行に便利なCPAP機器の入手しやすさの向上は、利便性と使いやすさを重視する患者層を惹きつけ、消費者の嗜好の変化と市場動向の再構築に貢献すると期待されています。

持続陽圧呼吸療法(CPAP)機器市場セグメント分析:

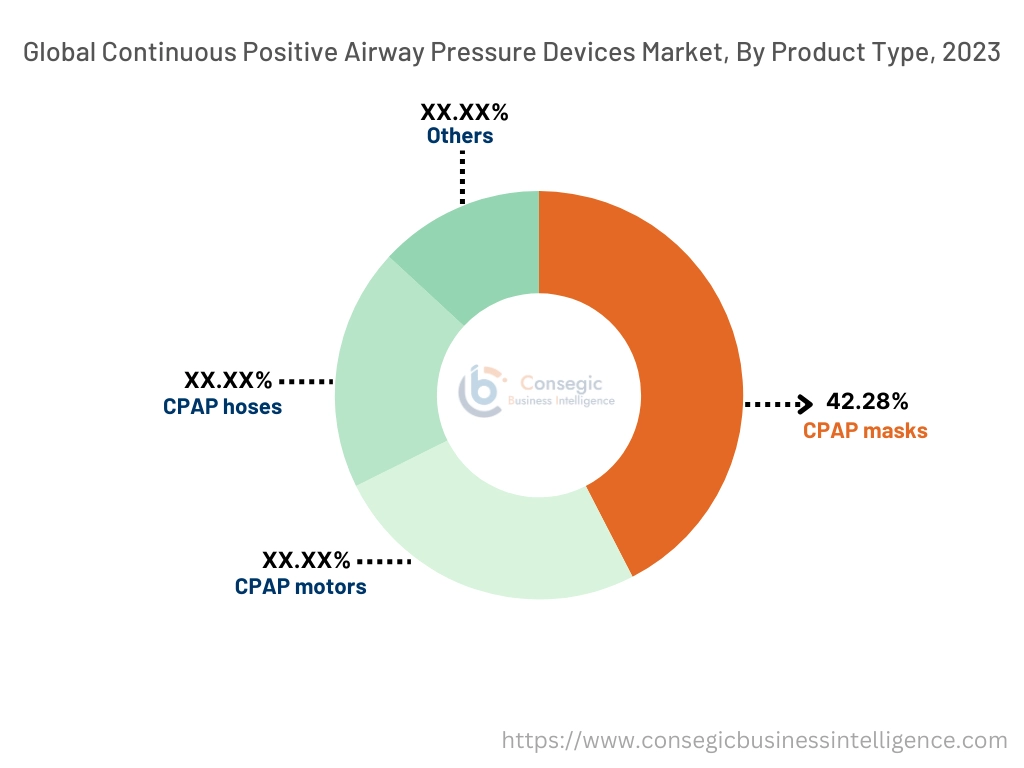

製品タイプ別:

製品タイプに基づいて、持続陽圧呼吸療法(CPAP)機器市場は、CPAPマスク、CPAPモーター、CPAPホース、その他に分類されます。

CPAPマスクセグメントは、2019年の持続陽圧呼吸療法(CPAP)機器市場シェアにおいて、最大の売上高42.28%を占めました。 2023年

- CPAPマスク(鼻マスク、フルフェイスマスク、鼻ピローマスクなど)は、患者への加圧空気の効率的な供給を保証するため、CPAP療法の重要な構成要素です。

- 鼻マスクは快適性と効果的な気流供給で好まれ、フルフェイスマスクは高圧設定が必要な患者や鼻づまりのある患者に適しています。

- 患者のコンプライアンスと快適性を高めるためのパーソナライズされたマスクデザインの開発が進み、このセグメントは大幅に成長しました。

- さらに、睡眠時無呼吸症の世界的な有病率の上昇により、在宅ケアと臨床現場の両方でCPAPマスクの需要が高まっています。

- CPAPマスクの分析によると、治療提供における重要な役割と、患者のアドヒアランス向上のためのパーソナライズされた快適なマスクデザインへのトレンドにより、CPAPマスクは市場を支配しています。

CPAPモーターセグメントは予測期間中、最も高いCAGRを記録すると予想されています。

- CPAPモーターはCPAP装置の中核部品であり、治療に必要な加圧空気を生成する役割を果たします。

- 持続的陽圧呼吸療法(CPAP)装置市場のコンパクトでポータブルなCPAP装置へのトレンドに伴い、より静音性とエネルギー効率に優れた高度なモーターの需要が高まっています。

- アダプティブ圧力供給やノイズ低減機能などのモーター技術の革新は、CPAPモーターの採用をさらに促進しています。

- CPAP装置における患者の快適性と携帯性の向上への関心の高まりが、このセグメントの急速な成長を支えています。

- 持続的陽圧呼吸療法(CPAP)装置市場分析によると、CPAPモーターは、モーター技術の進歩と、よりコンパクトで静音性が高く、エネルギー効率の高いCPAP装置への進歩により、急速に成長すると予想されています。

自動化別:

自動化に基づいて、CPAP装置市場は自動装置と手動装置に分類されます。

持続的陽圧呼吸装置市場において、自動装置セグメントが最大の収益を占めました。 2023年

- 自動CPAP装置(AutoPAP)は、患者の呼吸パターンに基づいて空気圧レベルを自動調整し、夜間を通して最適な治療を保証します。

- AutoPAP装置の人気が高まっている理由は、患者の転帰を改善し、手動調整の必要性を減らすことができるからです。

- 遠隔モニタリングやAIベースの調整といったスマートテクノロジーの統合のトレンドは、患者と医療従事者の両方にとって、自動装置の魅力をさらに高めています。

- 自動CPAP装置の分析は、リアルタイム調整による治療の最適化と、患者の転帰を向上させるスマートテクノロジーの統合により、市場をリードしています。

手動セグメントは、予測期間中に着実な成長を記録すると予想されます。

- 固定空気圧設定を提供する手動CPAP装置は、呼吸が安定した患者にとって、依然として費用対効果の高い選択肢です。

- これらのデバイスは、高度な医療インフラへのアクセスが限られている地域で特に好まれています。

- 自動式デバイスと比較すると普及率は低いものの、新興市場におけるベーシックで手頃な価格のソリューションの採用傾向が、このセグメントにおける持続的陽圧呼吸療法(CPAP)デバイス市場の着実な成長を支えています。

- 手動式CPAPデバイスは、特に新興地域において引き続き費用対効果の高い選択肢として機能しており、世界市場における重要性を維持しています。

エンドユーザー別:

エンドユーザーに基づいて、CPAPデバイス市場は在宅ケア、病院、クリニック、その他に分類されます。

2023年には、在宅ケアセグメントが最大の収益シェアを占めました。

- 在宅ケアは、CPAP療法において第一の選択肢となっています。患者に利便性とプライバシーを提供するためです。

- 持続陽圧呼吸療法(CPAP)機器市場における在宅医療機器導入のトレンドの高まりと、携帯型で使いやすいCPAP機器の普及が、このセグメントを牽引しています。

- さらに、睡眠時無呼吸症への意識の高まりと、患者中心のソリューションによる治療アドヒアランス向上への重点化も、在宅ケアセグメントの優位性をさらに後押ししています。

- 在宅ケアは、在宅治療への関心の高まりと、利便性とアドヒアランス向上のために携帯型で患者に優しいCPAP機器を導入するトレンドに牽引され、市場を牽引しています。

クリニックセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- クリニック、特に睡眠専門クリニックは、睡眠時無呼吸症の診断と管理において重要な役割を果たしています。

- 睡眠障害の標準治療としてCPAP療法を採用するトレンドが高まっています。臨床現場におけるCPAP装置の応用。

- さらに、クリニックでは個別化された治療環境とフォローアップケアを提供することで、効果的な患者管理を実現しています。

- 都市部および準都市部における睡眠障害治療施設の拡大への関心の高まりも、このセグメントの成長を後押ししています。

- 睡眠障害治療施設の拡大への関心の高まりと足並みを揃え、クリニックは専門的なケアと個別化されたCPAP療法ソリューションを提供することで、急速な成長が見込まれています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

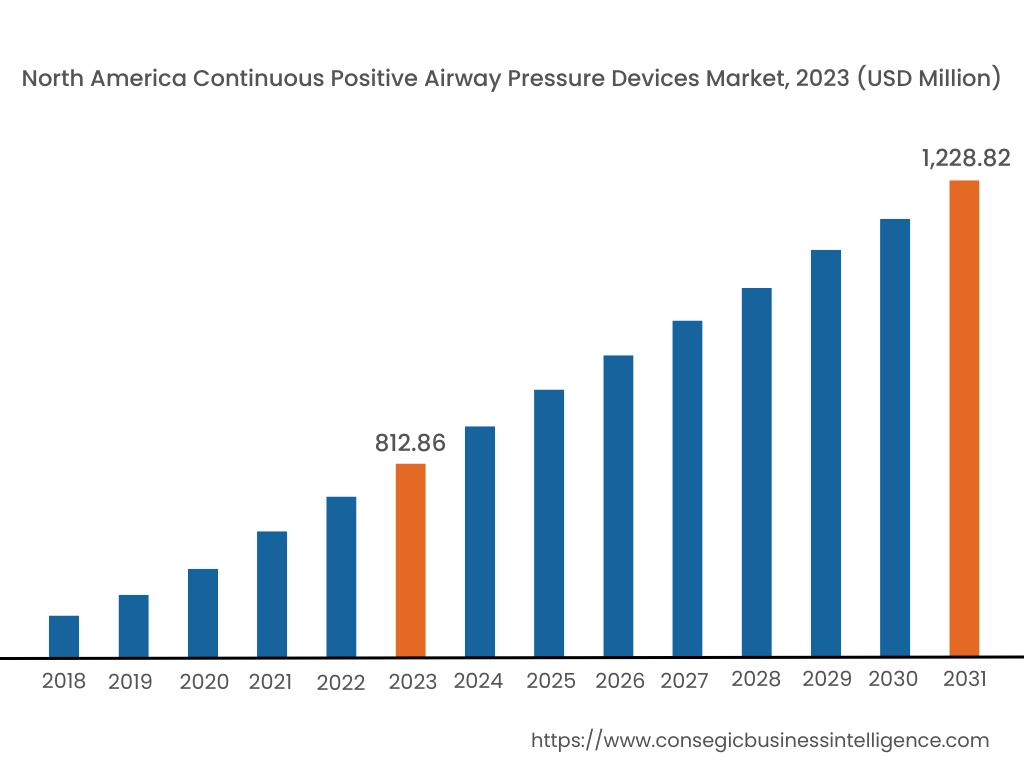

2023年の北米市場は8億1,286万米ドルと評価され、2031年には12億2,882万米ドルに達すると予想されています。北米では、基準年である2023年に米国が72.20%と最も高いシェアを占めました。北米は、閉塞性睡眠時無呼吸(OSA)と呼吸器疾患の有病率が高いため、CPAP装置市場分析で優位を占めています。米国は、心血管疾患や糖尿病など、睡眠時無呼吸を治療しないと関連する健康リスクへの意識が高まっていることから、この地域をリードしています。OSAの主な危険因子である肥満率の上昇は、持続的陽圧呼吸装置市場におけるCPAP装置の需要をさらに押し上げています。患者が携帯可能で使いやすいCPAP装置を好むため、在宅療法の採用が増加しています。カナダでは、高齢化人口の増加と睡眠障害の診断の増加が、持続的陽圧呼吸装置市場の成長に貢献しています。しかし、デバイスコストの高さと、特定の治療法に対する償還ポリシーの制限は依然として課題となっています。

アジア太平洋地域では、市場は予測期間中に6.0%のCAGR(年平均成長率)を記録し、最も高い成長率を記録しています。CPAP装置の分析によると、アジア太平洋地域は中国、日本、インドにおける睡眠時無呼吸症の有病率の上昇と睡眠の健康に関する意識の高まりに牽引され、最も急速に成長している地域です。中国では、人口の高齢化と、睡眠時無呼吸症と密接に関連する肥満や高血圧などの生活習慣病の有病率の増加により、CPAP装置の用途が拡大しています。日本では、高度な医療インフラと高齢者の生活の質の向上に重点が置かれており、市場の急成長を支えています。インドでは、睡眠関連障害に関する意識の高まりと診断施設の拡大が普及を後押ししていますが、地方では医療施設へのアクセスと費用負担が依然として課題となっています。また、この地域では、低価格でコンパクトなCPAP装置の普及も進んでいます。

ヨーロッパでは、睡眠障害に対する国民の意識の高まりと医療への取り組みに支えられ、CPAP装置市場が大きく拡大しています。ドイツ、英国、フランスといった国々が主要な貢献国です。ドイツは先進的な医療システムと、技術的に進歩したCPAP機器の導入増加の恩恵を受けています。英国では、睡眠時無呼吸症候群の未診断例を減らすための国民キャンペーンや取り組みにより、診断・治療機器の需要が高まっています。フランスでは、特に高齢者層において、携帯型で旅行に便利なCPAP機器の需要が高まっています。しかしながら、一部の欧州諸国では、規制上の制約や医療システムに対する経済的圧力といった課題に直面しています。

中東・アフリカ地域では、呼吸器疾患や睡眠障害の有病率増加により、CPAP機器市場が着実に成長しています。UAEとサウジアラビアは、医療インフラへの投資増加と睡眠の健康に対する意識の高まりにより、主要な貢献国となっています。南アフリカでは、睡眠時無呼吸症候群の未診断例の増加と可処分所得の増加により、治療機器へのアクセスが容易になり、需要が増加しています。しかし、診断施設へのアクセスが限られていることやCPAP装置の高価格が、地域の一部で成長を阻害しています。

ラテンアメリカは、ブラジルとメキシコが牽引する形で、持続的陽圧呼吸療法(CPAP)装置市場の急成長が見込まれています。ブラジルでは、睡眠時無呼吸症の未治療のリスクに対する意識の高まりと、診断サービスへのアクセス改善により、持続的陽圧呼吸療法(CPAP)装置市場が発展しています。メキシコでは、睡眠時無呼吸症と呼吸器疾患の有病率の上昇が、特に都市部でCPAP装置の需要を押し上げています。しかし、睡眠障害に対する一般の認識の低さと、この地域における経済格差が、特に地方や医療サービスが行き届いていない地域での市場導入を阻む可能性があります。

主要企業と市場シェアに関する洞察:

持続的陽圧呼吸療法(CPAP)装置市場は、主要企業が国内外の市場に製品とサービスを提供しており、競争が激しい市場です。主要企業は、世界的な持続的陽圧呼吸装置市場において確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用しています。持続的陽圧呼吸装置業界の主要企業には、以下が含まれます。

- ResMed Inc.(米国)

- Fisher & Paykel Healthcare Corporation Limited(ニュージーランド)

- Apex Medical Corp.(台湾)

- Somnetics International, Inc.(米国)

- Compumedics Limited(オーストラリア)

- Koninklijke Philips N.V.(オランダ)

- Drive DeVilbiss Healthcare(米国)

- Nidek Medical India Pvt. Ltd. (インド)

- BMC Medical Co., Ltd. (中国)

- 3B Medical, Inc. (米国)

持続陽圧呼吸デバイス市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018~2031年 |

| 市場規模2031年 | 37億9,147万米ドル |

| CAGR (2024~2031年) | 5.61% |

| 製品タイプ別 |

|

| 製品タイプ別自動化 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポート対象範囲 |

|

報告書で回答された主な質問

2031 年までの持続陽圧呼吸装置市場の予測規模はどのくらいですか? +

持続的陽圧呼吸装置市場規模は、2023年の24億5,052万米ドルから2031年には37億9,147万米ドルを超えると推定され、2024年には25億4,428万米ドルに増加し、2024年から2031年にかけて5.61%のCAGRで成長すると予測されています。

CPAP デバイス市場を支配している製品タイプはどれですか? +

CPAP マスクは、治療の提供における重要な役割を果たし、パーソナライズされた快適なデザインがますます進歩していることから、市場を独占しています。

最も急速に成長すると予想される製品タイプはどれですか? +

CPAP モーターは、より静かでエネルギー効率が高く、コンパクトなモーター設計の革新により、最も急速な成長を記録すると予想されています。

手動の CPAP 装置と比較した自動 CPAP 装置の利点は何ですか? +

自動 CPAP 装置 (AutoPAP) は、患者の呼吸パターンに基づいて空気圧をリアルタイムで調整し、手動介入なしに最適な治療を保証して、患者の転帰と利便性を向上させます。

どのエンドユーザーセグメントが市場をリードしていますか? +

在宅ケアは、在宅ベースの治療に対する好みの高まりとポータブル CPAP 装置の普及により、主要なエンドユーザー セグメントとなっています。