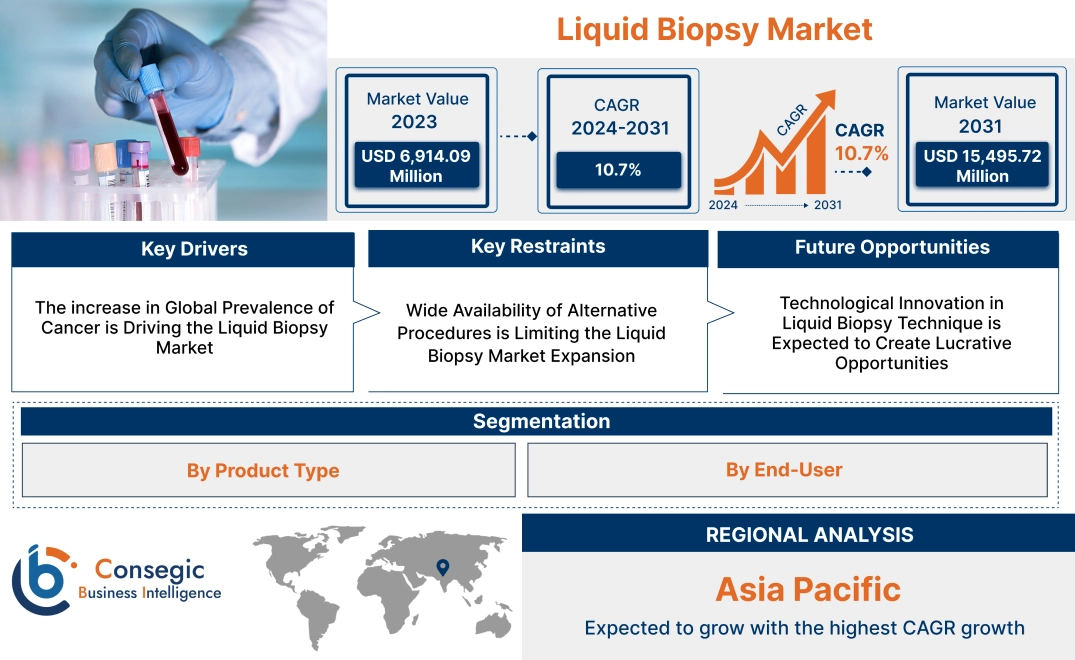

リキッドバイオプシー市場規模:

リキッドバイオプシー市場規模は、予測期間(2024~2031年)において年平均成長率(CAGR)10.7%で成長しており、市場規模は2023年の69億1,409万米ドルから2031年には154億9,572万米ドルに達すると予測されています。

リキッドバイオプシー市場の範囲と概要:

リキッドバイオプシーは、血液、尿、その他の体液を分析してがん細胞やがん関連DNA断片を検出する非侵襲的な検査です。腫瘍が成長すると、腫瘍の微小な断片が血流中に放出されます。これらの循環腫瘍細胞(CTC)または循環腫瘍DNA(ctDNA)は、研究室で採取・検査することができます。これにより、がんの種類、ステージ、様々な治療に対する反応性など、がんに関する貴重な情報が得られます。この技術には、腫瘍細胞のゲノミクスおよびプロテオーム評価が含まれます。腫瘍の早期スクリーニング、周術期管理、その他がん検出の様々な側面において広く利用されています。

この手法は、肺がん、乳がん、前立腺がんなどの診断においてますます選択されています。この技術の大きな利点の一つは、外科的生検よりもはるかに迅速であることです。さらに、この技術を用いることで、病気の進行を早期に検出することができます。この手法は、循環腫瘍DNA(ctDNA)、循環腫瘍細胞(CTC)、エクソソームなど、様々な種類のバイオマーカー検出に焦点を当てています。

リキッド生検市場のダイナミクス - (DRO) :

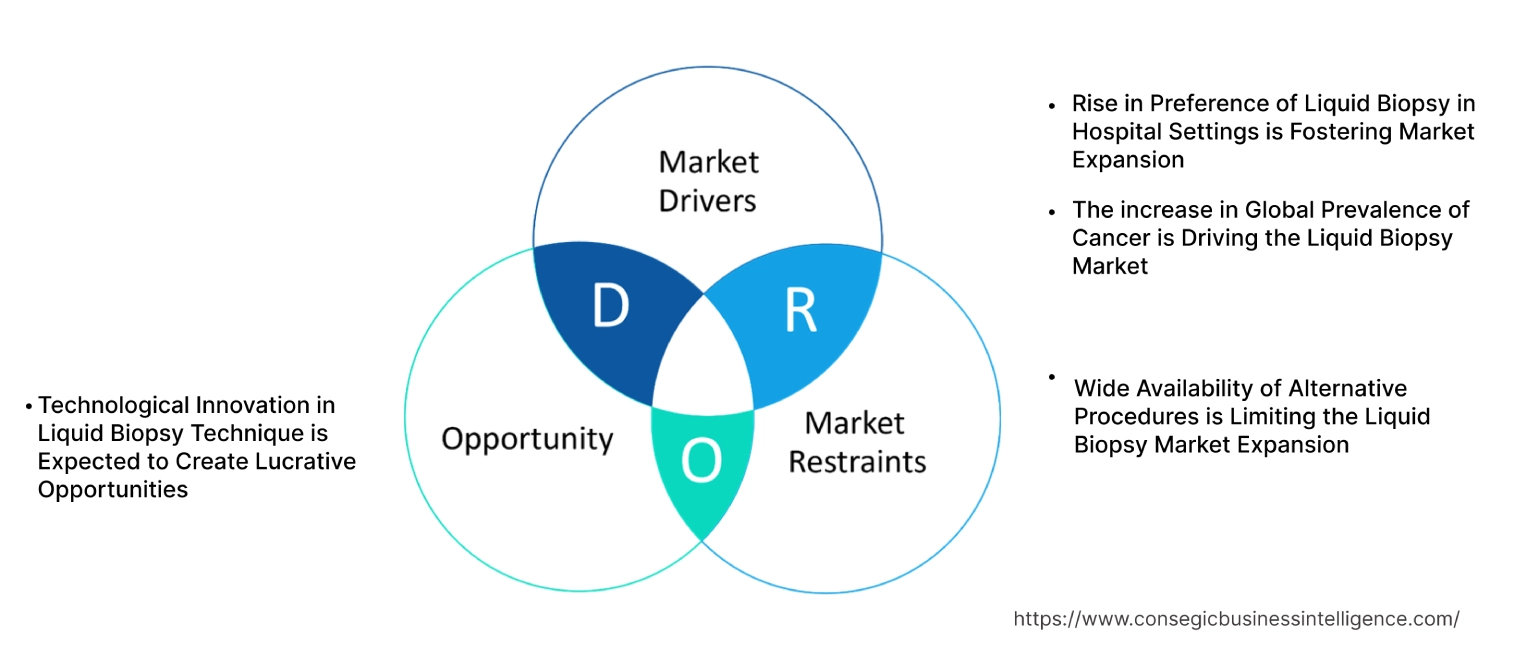

主な推進要因:

世界的ながん罹患率の増加がリキッドバイオプシー市場を牽引

世界中で、リキッドバイオプシーはがん検出のための新しい診断手法として利用されています。この技術は、がん細胞の分子生物学的特性を低侵襲で解析することを可能にします。また、患者の治療反応のモニタリングにも役立ちます。その戦略には、循環腫瘍細胞、遊離DNA、細胞外小胞などの検出とモニタリングが含まれます。さらに、この技術は脳腫瘍など、アクセスが困難ながんの診断にも有益であることが分かっています。

- 世界保健機関によると、2022年には推定2,000万人が新たにがんと診断され、970万人ががんで亡くなりました。がん診断後5年以内に生存する人の数は、推定5,350万人です。生涯で約5人に1人ががんを発症し、男性の約9人に1人、女性の約12人に1人ががんにより死亡しています。

がん患者における発見目的でのリキッドバイオプシーの利用が高まっており、がん患者数の増加は採用率の上昇につながります。市場動向分析によると、世界的ながん罹患率の上昇に伴い、リキッドバイオプシーの市場シェアは拡大しています。

病院におけるリキッドバイオプシーの好感度上昇が市場拡大を促進

世界中の病院では、従来の組織生検よりも迅速な代替手段としてリキッドバイオプシーが選択されています。最大の利点は、非侵襲性で採血のみを必要とするため、患者のリスクと不快感を最小限に抑えられることです。この技術はより頻繁に実施されており、がんや腫瘍の進行をリアルタイムでモニタリングすることが可能です。他の手段で癌が検出可能になる前に、早期発見に役立ちます。さらに、医療従事者が治療への反応を理解し、必要に応じて治療の調整を行う上でも役立ちます。

- 2023年には、国立生物工学情報センターによると、リキッドバイオプシーは組織生検と比較して成功率が高く、結果が出るまでの日数が組織生検よりも約26日短いことが示されています。

このように、効率性の向上により、リキッドバイオプシー市場は世界的に成長傾向にあります。

主な制約:

代替法の広範な普及がリキッドバイオプシー市場の拡大を阻害している

組織生検、超音波ガイド下生検、内視鏡検査、吸引式乳房生検、パンチ生検といった代替法の存在が、リキッドバイオプシー技術の市場成長を阻害しています。代替法としての組織生検は、優れた診断精度を提供します。代替法の存在により、競争が激化しています。さらに、この技術の精度はがんの種類とステージに依存します。また、この技術では、組織生検から得られる包括的な細胞構造の詳細が得られません。

この検査は、腫瘍ctDNAの濃度が低いという理由だけで、病態の初期段階で重要な遺伝子変異を見逃す傾向があります。その結果、診断と重要な救命治療薬の投与が遅れることになります。さらに、不確定性クローン造血(CHIP)など、腫瘍以外の起源由来のctDNAが存在するため、この技術で得られた結果の解釈は複雑になります。そのため、代替手段が存在することから、リキッドバイオプシー市場の成長は限定的です。

将来の機会:

リキッドバイオプシー技術における技術革新は、大きな収益機会を生み出すと期待されています

血液中の循環腫瘍DNA(ctDNA)を検出するための人工知能(AI)と機械学習(ML)を活用したツールの導入は、がんの発生予測においてかつてないほどの感度を示しています。AIと機械学習を活用したリキッドバイオプシーは、がんDNAの再発を予測できる可能性があります。さらに、ctDNAの検出には大きな可能性が秘められています。検出には一致する腫瘍サンプルが必要となるため、AIとMLを基盤としたリキッドバイオプシーが日常診断への導入拡大につながる大きなチャンスとなります。

診断センターは、MRD-EDGEなどのAIと機械学習をがん検出に活用しています。MRD-EDGEは、低腫瘍分画がんの検出を目的とした、機械学習を基盤とした超高感度ctDNA解析プラットフォームです。

- 国立生物工学情報センターによると、2024年にはMRD-EDGEが血漿WGSの幅広い範囲を活用してリキッドバイオプシーの感度を向上させるとされています。一般的に、MRD-EDGESNVは、高度な機械学習と生物学的情報に基づく特徴空間を用いてctDNAシグナルをエンリッチメントします。さらに、MRD-EDGEは大腸がんの再発患者5名を偽陰性なく検出できることが示されています。

したがって、この技術の技術進歩は、その有効性と効率性の向上により、今後数年間でリキッドバイオプシー市場のビジネスチャンスを牽引すると予想されます。

リキッドバイオプシー市場セグメント分析:

がん種別:

がん種に基づき、このセグメントは肺がん、乳がん、大腸がん、前立腺がんに分類されます。がん、その他。

がん種別の動向:

- 世界的に肺がんの罹患率が上昇する中、リキッドバイオプシーは大幅な増加を見せています。

- リキッドバイオプシーは、治療反応の定期的なモニタリングにより、乳がんの再発予防に役立ちます。

2023年には、肺がんがリキッドバイオプシー市場全体の中で最大のシェアを占めました。

- 世界的に肺がんの罹患率が上昇していることに対処するため、医療機関におけるリキッドバイオプシーの利用が増加しています。

- この技術では、腫瘍DNAの断片が血流に放出されるため、患者から組織を切除するのではなく、単純な採血を行います。

- 2023年には、イルミナと他の13の組織は、QuicDNAというパートナーシップの下、米国全土で1,260人の肺がん患者に連続的に液体生検を実施しました。

- したがって、世界的な肺がん罹患率の増加により、この技術を用いた肺がん診断は最大の市場シェアを占めています。

乳がん分野は、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- 世界的に、局所進行乳がんおよび局所進行乳がんの診断とスクリーニング、予後予測、再発早期発見のためにリキッドバイオプシーが選択されるようになってきています。

- この技術は、乳がん診断における非侵襲的な方法として徐々に注目を集めています。

- PIK3CA変異を検出するためのリキッドバイオプシー血液検査は、乳がんに対してFDAに承認され、臨床現場で使用されている唯一の検査です。

- 2023年には、国立生物工学情報センターによると、医療においてステージ 1 の乳がんを検出する液体生検の感度は、ステージ 2 では 10% 未満、ステージ 2 では 50%、ステージ III または IV では 80% 超であることがわかりました。検出率の向上に伴い、乳がんの検出にこの技術を選択する腫瘍専門医の数が増加しています。

- したがって、セグメント別トレンド分析では、拘留率の向上により、腫瘍専門医の間でこの技術の市場が拡大していることが示されています。

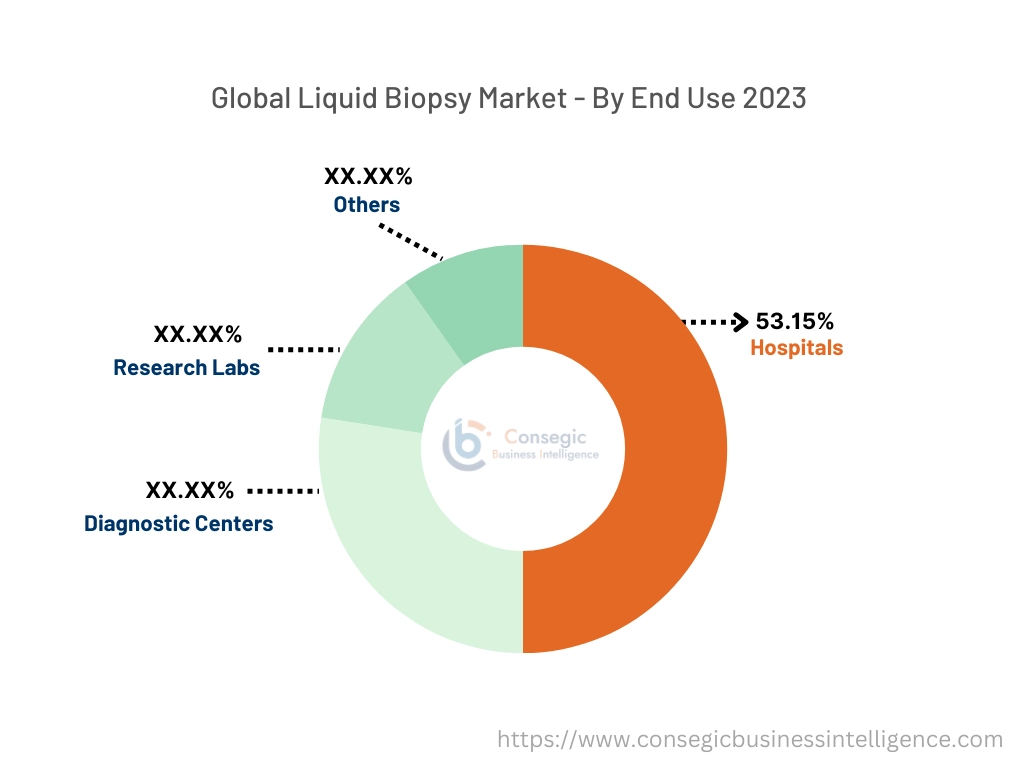

エンドユーザー別:

エンドユーザーに基づいて、このセグメントは病院、診断センター、研究室、その他に分類されます。

エンドユーザーのトレンド:

- リキッドバイオプシーの非侵襲性により、病院や診断センターの患者の間で需要が高まっています。

- 研究室では、新たに発見されたがん関連遺伝子の検査にリキッドバイオプシー技術を使用しています。バイオマーカー。

2023年には、病院が全体の市場シェアの53.15%を占め、最大の収益を占めました。

- 技術の進歩と方法の最適化により、リキッドバイオプシーは世界中の様々な病院でますます広く利用されるようになり、がんの診断と予後予測のための強力なツールになりつつあります。

- この技術は、従来の生検検査に比べて迅速に結果をもたらします。

- さらに、この技術は、腫瘍から放出された患者の血液中の循環腫瘍DNAを検出できるという利点があるため、病院でがん診断を受ける患者に広く使用されています。

- F.ヘルスケア業界を牽引するスイスの多国籍企業であるホフマン・ラ・ロシュ社によると、リキッドバイオプシーによる包括的ゲノムプロファイリングでは、わずか2本のバイアルで血液を採取するだけで済むため、入院期間が短縮され、病院でのリキッドバイオプシーを選択する患者が増加しています。

- リキッドバイオプシー市場分析によると、この技術に対する患者の選好の高まりにより、病院でのリキッドバイオプシーの利用が増加しています。

エンドユーザーとしての診断センターは、予測期間中に最も高いCAGRを記録すると予想されています。

- 世界中で、健康状態を確認するために定期的なリキッドバイオプシーを受けに診断センターを訪れる人が増えています。

- この技術分析により、組織生検が現実的に不可能な場合でも、血液サンプルから臨床的に関連する腫瘍変異を検出することが容易になります。

- この技術は、診断センターまで来られない患者からサンプルを採取するのにも役立ちます。

- ペンシルベニア大学メディカル校のリキッドバイオプシー研究所によると、診断センターでは毎月平均500件、年間6,000件以上のリキッドバイオプシーが行われています。

- したがって、診断センターにおけるこの技術の利用は、最も急速に成長している分野として記録される見込みです。市場。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

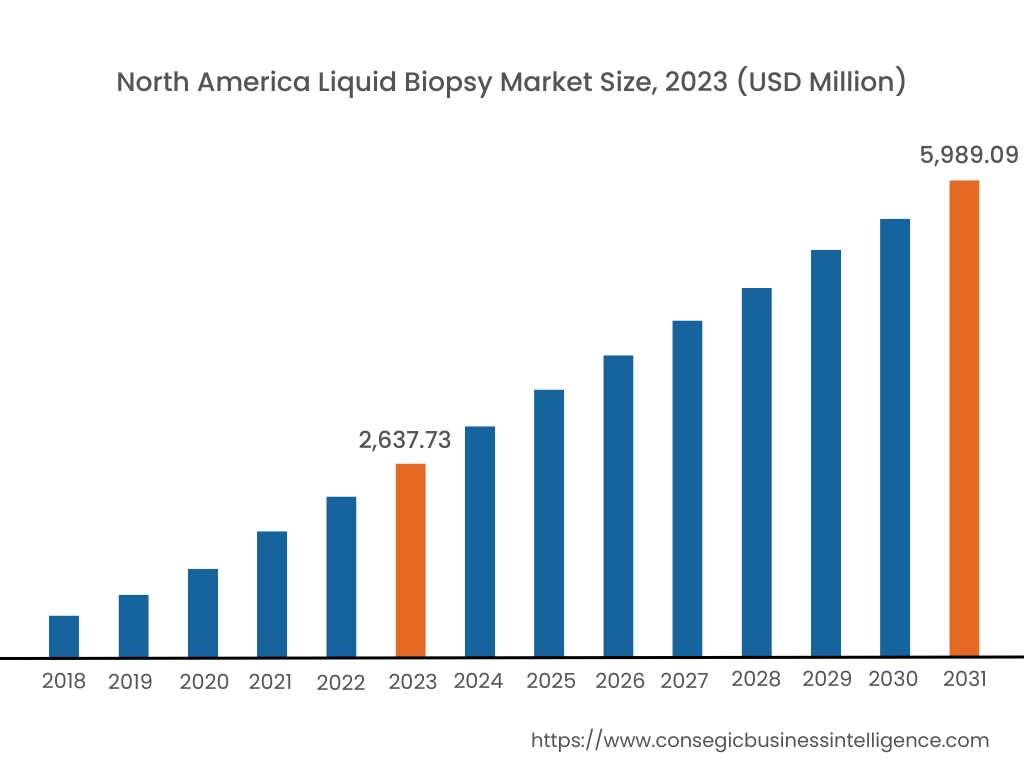

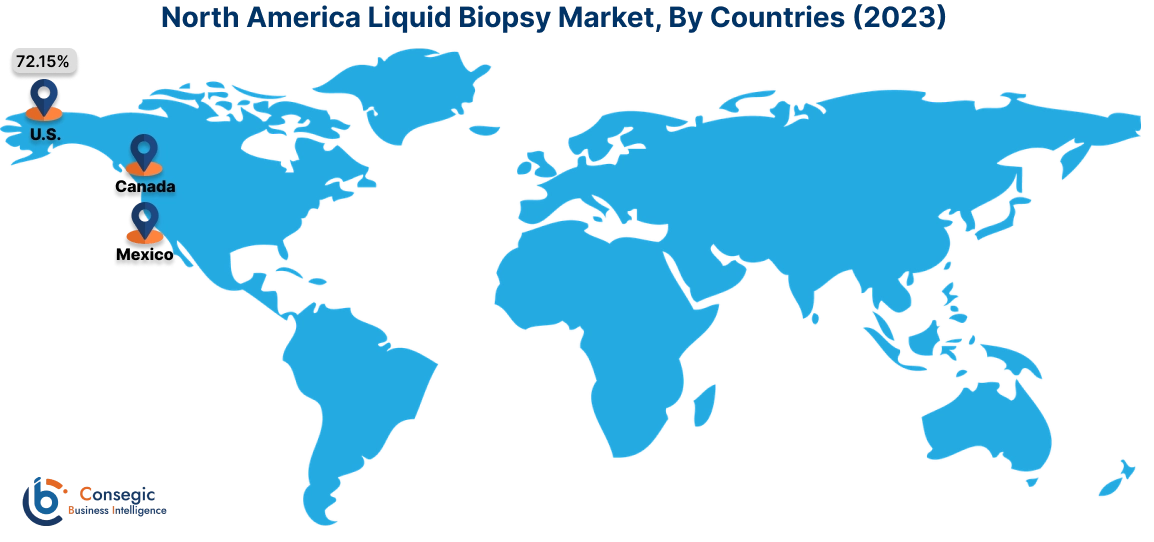

2023年には北米が38.15%で最も高い市場シェアを占め、26億3,773万米ドルと評価され、2031年には59億8,909万米ドルに達すると予想されています。北米では、基準年の2023年に米国が72.15%で最も高い市場シェアを占めました。北米では、腫瘍細胞や癌細胞DNAの検出を含め、癌の検出に検査が広く使用されています。進行癌のいくつかの種類を検出するためのCell Search®循環腫瘍細胞(CTC)検査、cobas®EGFR変異検査v2、Guardant360®CDx、FoundationOne®Liquid CDxなどのFDA承認検査は、医療従事者が予後を予測し、迅速な治療決定を行うのに役立っています。さらに、米国ではがんの罹患率が上昇しており、リキッドバイオプシーの利用も増加しています。

- 米国疾病予防管理センター(CDC)によると、2024年には、米国で年間170万件以上のがんが診断されるとのことです。リキッドバイオプシーは、がんの早期発見に有効な非侵襲的な検査です。がん検出におけるリキッドバイオプシーの利用が増加しており、米国ではがん患者の生存率向上につながっています。

地域別トレンド分析によると、がん罹患率の上昇に伴い、北米ではリキッドバイオプシー市場の動向が上昇傾向にあります。

アジア太平洋地域は、2024年から2031年の予測期間において、11.4%という最も高いCAGRを達成すると見込まれています。アジア太平洋地域では、手術を受けた患者のがん再発リスクを低減するために、液体生検の利用が増加しています。日本、中国、インド、オーストラリアなどの国では、手術を受ける人が増えています。アジア太平洋地域は、世界の乳がん症例の45%、子宮頸がんによる死亡の58%を占めています。そのため、この地域では、がん患者の死亡率を低減するために、この技術の採用を選択する医療機関が増えています。アジア太平洋地域におけるこの技術は、医療従事者が手術を受けた患者を綿密に監視し、がんの再発を防ぐのに役立ちます。この技術は、進行がん患者の遺伝子検査にすでに日本で臨床応用されています。

- 2023年に、国立がん研究センターで発表された研究によると、大腸がん患者2,240人を対象にリキッドバイオプシーを用いてがんの再発リスクが判定されました。結果は、術後リキッドバイオプシーで循環腫瘍DNA(ctDNA)が検出された患者は、検出されなかった患者と比較して、がんの再発リスクが高く、生存期間が短いことを示しました。

したがって、地域的な傾向分析によると、患者のがん再発予防の有望性から、リキッドバイオプシー市場の需要は飛躍的に増加すると予想されます。

ヨーロッパでは、欧州リキッドバイオプシー協会が、がん患者の利益のためにリキッドバイオプシー検査が早期に臨床ルーチンの一部となることを目指しています。この技術は、ドイツ、フランス、フィンランド、英国、オランダなどの国々で患者ケアの改善につながることが期待されています。この技術は、がんやその他の疾患に対する新たな診断戦略として注目されています。さらに、クラウドネイティブ・ヘルスケアテクノロジーのリーディングカンパニーであり、データ駆動型医療の世界的リーダーであるSOPHiA GENETICSは、欧州リキッドバイオプシー学会(ELBS)への加盟を発表しました。ELBSは、LB検査を患者ケアの標準検査にするという共通の目標を持つ、学界と産業界のパートナーで構成される権威あるネットワークです。このように、リキッドバイオプシー市場は欧州地域で大きな成長が見込まれています。

ブラジルはラテンアメリカ地域で最大の人口を抱えています。ブラジルだけでなく、他のラテンアメリカ諸国でも、口腔がんは大きな健康負担となっています。口腔がんは、喫煙や飲酒といった生活習慣と関連していることが知られています。低・中所得国、特にブラジルとキューバでは、口腔がんの発生率が高いことから、医療機関はリキッドバイオプシーの導入を検討しています。この迅速で非侵襲的なアプローチは、口腔がんの転移予測や治療効果のモニタリングに有用であることが分かっています。しかし、この地域ではこの技術の導入率は低いままです。そのため、導入率はまだ低いものの、ラテンアメリカでは市場の需要が高まると予想されています。

中東およびアフリカでは、リキッドバイオプシーの利用が増加しています。イスラエルでは、この新しい医療技術の導入と革新が急速に進んでいます。イスラエルでは、MetaSightやSenseeraといった企業が、1回の血液検査でがんを含む様々な疾患を検出できるスクリーニング技術の開発に取り組んでいます。女性の健康状態を早期発見するための機械学習プラットフォームを開発しているNevia Bioは、膣液を用いたLB検査を疾患の早期発見に活用しています。これは、より具体的な用途です。この技術は中東およびアフリカで発展しています。さらに、中東およびアフリカのスタートアップ企業がLB検査を開発しており、投資獲得競争はさらに激化しています。このように、イノベーションへの投資の増加により、LB市場は中東およびアフリカで大幅な成長が見込まれています。

主要プレーヤーと市場シェアに関する洞察:

世界のリキッドバイオプシー市場は、主要プレーヤーが国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの製品投入において、複数の戦略を採用することで、世界のリキッドバイオプシー市場で確固たる地位を築いています。リキッドバイオプシー業界の主要プレーヤーは以下のとおりです。

- Guardant Health, Inc. (米国)

- Illumina, Inc. (米国)

- OncoDNA (ベルギー)

- Bio-Rad Laboratories, Inc. (米国)

- QIAGEN (ドイツ)

- Thermo Fisher Scientific Inc. (米国)

- NeoGenomics Laboratories (米国)

- Hoffmann-La Roche Ltd (スイス)

最近の業界動向:

発売:

- 2024年7月、プレシジョンオンコロジー業界のリーディングカンパニーであるGuardant Health, Inc.は、市場をリードするスマート液体バイオプシー(Smart Liquid-Biopsy)の大幅なアップグレードを発表しました。 Guardant360リキッドバイオプシー検査。この改良された検査では、合計739個の遺伝子のバイオマーカーを評価します。これは、Guardant360の旧バージョンで評価したがんバイオマーカーの10倍に相当します。この検査は、がんの特性を正確に把握し、疾患負荷をはるかに高い感度で定量化するために、幅広い新興バイオマーカーを特定することもできます。この検査で検出されたこれらのバイオマーカー、つまり遺伝子変異により、腫瘍専門医は進行がん患者に最も効果的な標的治療戦略を特定することができます。

- 2023年11月、DNAシーケンシングおよびアレイベース技術の世界的リーダーであるイルミナ社は、ゲノムプロファイリング用の分散型液体生検アッセイの新世代を発表しました。新しいTruSight™ Oncology 500 ctDNA v2 (TSO 500 ctDNA v2) は、組織検査が利用できない場合、または組織ベースの検査を補完する場合に、血液中の循環腫瘍 DNA (ctDNA) の非侵襲的包括的ゲノムプロファイリング (CGP) を可能にする研究用アッセイです。主な改良点としては、サンプル採取から結果が出るまでの時間が4日未満に短縮されたことが挙げられます。

技術の進歩:

- 2024年10月、QIAGENは、腫瘍学、出生前ケア、臓器移植などの研究および臨床応用における非侵襲性リキッドバイオプシーアプリケーション向けのサンプル技術ソリューションの重要なアップデートを発表しました。これらの新しいキットの導入とEZ2 Connectプラットフォームのアップデートは、QIAGENのバイオプシー技術の進歩へのコミットメントを改めて示すものです。

パートナーシップ:

- 2022年、C2i Genomicsは、OncoDNAと提携し、AIを活用したリキッドバイオプシーを世界中のがん診断に提供します。ヨーロッパ。

リキッドバイオプシー市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 154億9,572万米ドル |

| CAGR (2024年~2031年) | 10.7% |

| 製品タイプ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他MEA |

| ラテンアメリカ | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポート対象範囲 |

|

報告書で回答された主な質問

液体生検市場はどのくらいの規模ですか? +

2023年の液体生検市場は69億1,409万米ドルでした。

液体生検市場で最大の地域はどこですか? +

北米は液体生検市場で最大の地域です。

液体生検市場で最も急速に成長している市場シェアを持つのはどれですか? +

アジア太平洋地域は、液体生検市場で最も急速に成長している地域です。

液体生検市場では、どのような具体的なセグメンテーションの詳細がカバーされていますか? +

がんの種類と最終用途産業は、液体生検市場でカバーされているセグメントです。

液体生検市場の主要プレーヤーは誰ですか? +

Guardant Health, Inc. (米国)、Illumina, Inc. (米国)、QIAGEN (ドイツ)、Thermo Fisher Scientific Inc. (米国)、NeoGenomics Laboratories. (米国)、F. Hoffmann-La Roche Ltd (スイス)、OncoDNA (ベルギー)、Bio-Rad Laboratories, Inc. (米国)。