- まとめ

生物学的安全性試験市場規模:

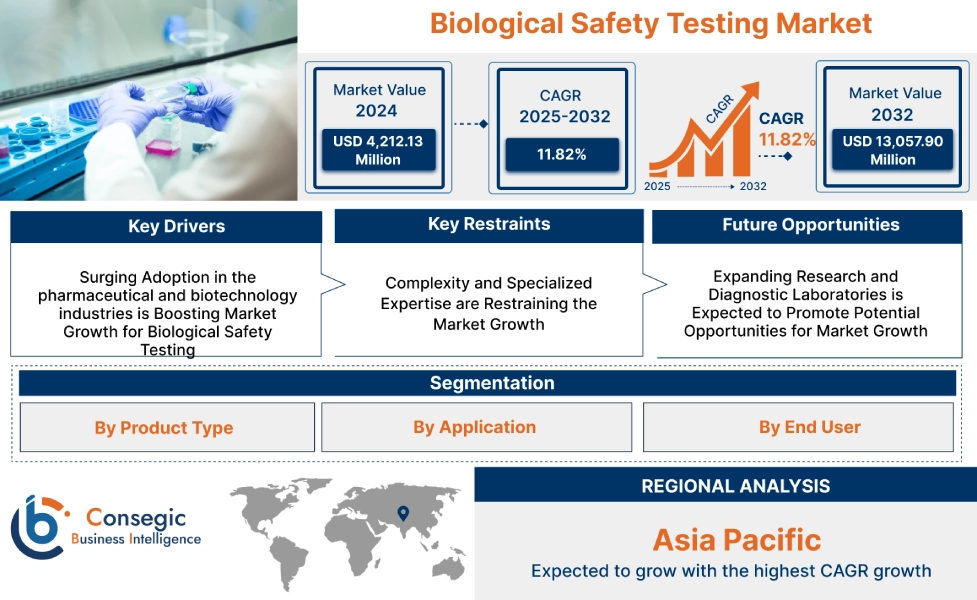

生物学的安全性試験市場規模は、2023年の37億3,046万米ドルから2031年には83億2,778万米ドルを超えると予測されており、2024年から2031年にかけて年平均成長率(CAGR)10.8%で成長する見込みです。

生物学的安全性試験市場の範囲と概要:

生物学的安全性試験市場は、ワクチン、モノクローナル抗体、遺伝子治療、組み換えタンパク質などの生物学的製剤の安全性、品質、有効性の確保に重点を置いています。この市場には、無菌試験、エンドトキシン試験、マイコプラズマ試験など、様々な試験方法が含まれており、これらは規制当局の承認および商業化前の生物学的製剤の汚染物質検出と安全性検証に不可欠です。生物学的製剤安全性試験の主な特徴は、高感度、規制遵守、そして包括的なスクリーニング能力です。主なメリットとしては、製品の安全性向上、副作用リスクの最小化、厳格な規制基準の遵守などが挙げられます。その用途は、医薬品製造、臨床試験、品質保証プロセスなど多岐にわたります。エンドユーザーには、バイオ医薬品企業、開発業務受託機関(CRO)、規制当局などが含まれます。これらの企業は、生物学的療法の採用拡大、バイオ医薬品研究開発への投資増加、そして生物学的製剤製造に関する厳格な規制ガイドラインの強化を背景に、市場を牽引しています。

生物学的安全性試験市場のダイナミクス - (DRO) :

主な推進要因:

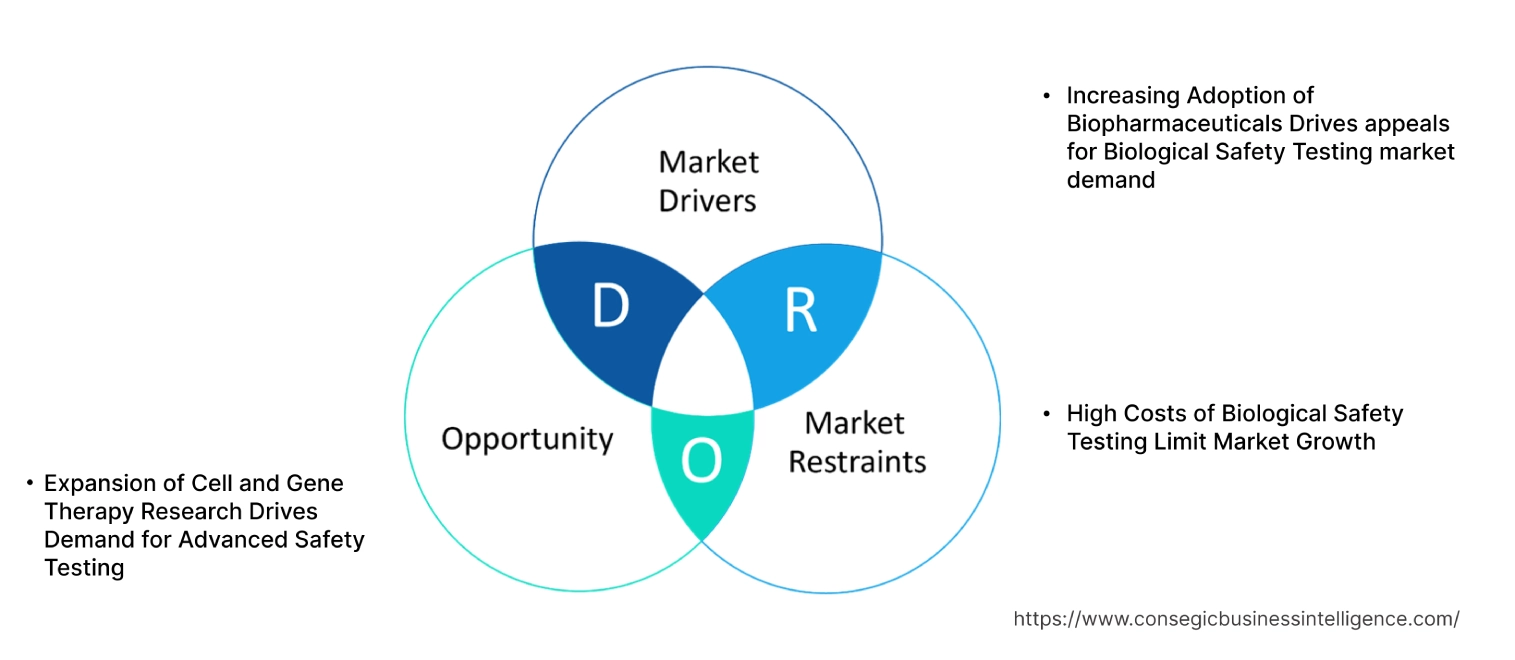

バイオ医薬品の採用増加が生物学的安全性試験市場の魅力を高める需要

モノクローナル抗体、ワクチン、遺伝子治療薬などのバイオ医薬品の採用拡大は、生物学的安全性試験市場の大きな牽引役となっています。これらの生物製剤が医薬品業界において大きな割合を占めるようになると、安全性、有効性、そして規制遵守を確保するために、厳格な試験が必要となります。無菌試験、エンドトキシン検出、マイコプラズマ試験などの生物学的安全性試験は、バイオ医薬品製品の品質を損なう可能性のある汚染物質を検出するために不可欠です。バイオ医薬品のパイプラインの拡大と臨床試験数の増加は、包括的な安全性試験サービスへのニーズをさらに高め、生物学的安全性試験市場の成長を牽引しています。

主な制約:

生物学的安全性試験の高コストが市場成長を阻害

生物学的安全性試験サービスに伴う高コストは、市場にとって大きな制約となっています。包括的な安全性試験には、無菌性試験、細胞株認証、ウイルスクリアランス試験など、一連の複雑で労働集約的な手順が含まれており、特殊な機器と熟練した人員が必要です。これらの試験の高コストと高度なラボインフラの必要性は、特に中小規模のバイオ医薬品企業にとって、導入を阻む大きな要因となる可能性があります。この財政的障壁は、特に発展途上地域において包括的な安全性試験の導入を制限し、生物学的安全性試験市場の拡大を阻害しています。

将来の機会:

細胞・遺伝子治療研究の拡大が高度な安全性試験の需要を促進

細胞・遺伝子治療研究の急速な進歩は、生物学的安全性試験市場の機会に関する有望な分析を生み出しています。細胞・遺伝子治療は複雑な生物学的製剤を扱うため、ウイルス、細菌、マイコプラズマなどの汚染物質が存在しないことを確認するための厳格な安全性評価が必要です。遺伝性疾患、がん、希少疾患を対象とした革新的な治療法の臨床試験の急増は、高度な安全性試験方法の必要性を高めています。次世代シーケンシング (NGS) やデジタル PCR などの高感度検査技術は、これらの最先端治療法の安全性と有効性を確保する上で不可欠なものになりつつあります。細胞・遺伝子治療市場の拡大に伴い、専門的な安全性試験ソリューションへの需要が高まり、革新的な試験技術に注力する市場参加者にとって新たなビジネスチャンスが創出されると予想されます。

生物学的安全性試験市場のセグメント分析:

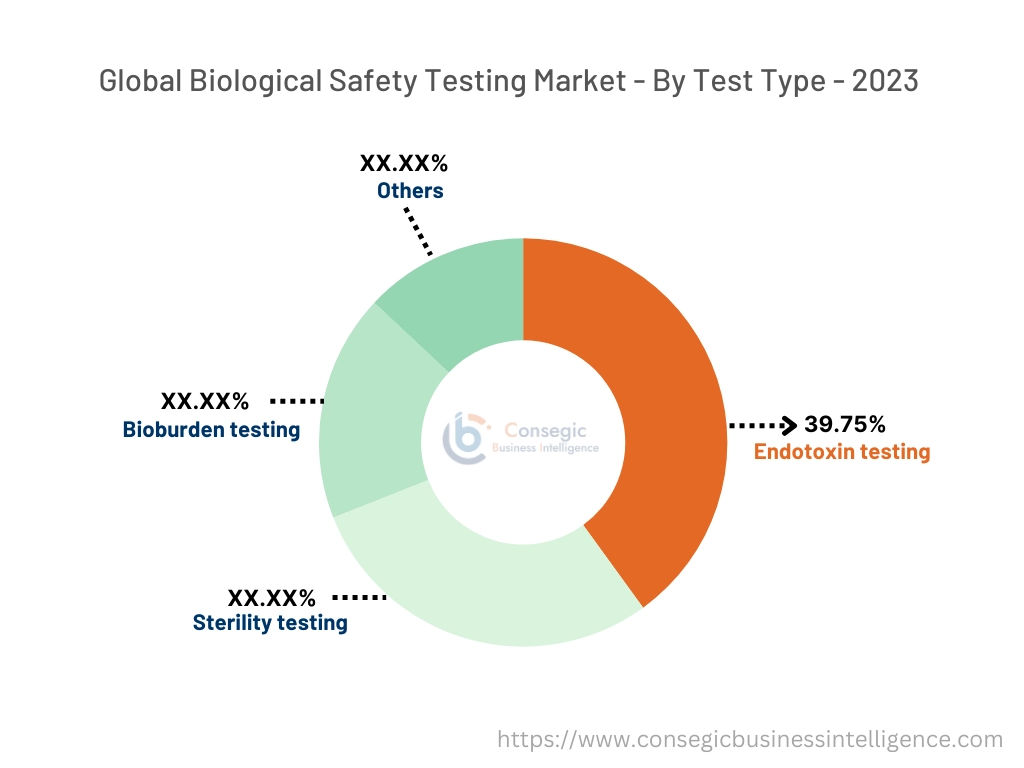

試験タイプ別:

試験タイプに基づいて、市場はエンドトキシン試験、無菌試験、バイオバーデン試験、その他に分類されます。

エンドトキシン試験セグメントは、2023年の生物学的安全性試験市場シェアにおいて39.75%と最大の収益を占めました。

- エンドトキシン試験は生物学的製剤中の細菌性エンドトキシンを検出し、その安全性を確保し、患者の副作用リスクを低減するために不可欠です。

- リムルスアメーバサイトライセート(LAL)アッセイは依然として最も広く使用されている方法ですが、動物由来ではないことと倫理的配慮から、組換えC因子(RFC)アッセイが注目を集めています。

- ワクチンや遺伝子治療を含む生物学的製剤の生産増加により、エンドトキシン検査の需要が大幅に増加しています。

- さらに、医薬品における厳格なエンドトキシン制限値を義務付ける規制要件も、この分野の発展を牽引しています。

- エンドトキシン検査は、生物学的製剤の安全性確保に不可欠な役割を果たしており、規制要件と生物学的製剤の生産増加に支えられ、生物学的安全性試験市場のトレンドを支配しています。

無菌性試験セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 無菌試験は、ワクチンや細胞療法などの生物学的製剤が微生物汚染を受けていないことを確認するための必須の品質管理手段です。

- 無菌試験における迅速微生物学的試験法(RMM)の導入は、試験時間を大幅に短縮し、重要な成長要因となっています。

- 遺伝子・細胞療法製品の増加と、これらの先進療法における厳格な無菌性要件が相まって、高度な無菌試験ソリューションの需要が高まっています。

- 自動化された無菌試験システムの革新も、このセグメントにおける生物学的安全性試験市場の急速な成長に貢献しています。

- 先進療法やワクチンの製造における効率的で信頼性の高い試験ソリューションに対する需要の高まりとトレンドを背景に、無菌試験は急速に成長すると予想されています。

アプリケーション別:

アプリケーションに基づいて、市場はワクチン開発、血液・血液製剤検査、遺伝子治療、細胞治療など。

2023年、ワクチン開発セグメントは生物学的安全性試験市場において最大の収益シェアを占めました。

- 生物学的試験はワクチン開発に不可欠な要素であり、ワクチンの使用承認前にその安全性と有効性を確保します。

- このセグメントはCOVID-19パンデミック中に大きな進歩を遂げ、ワクチン開発を加速させ、包括的な安全性試験の傾向を高めました。

- 新興感染症に対する新しいワクチンが開発され続けているため、厳格な安全性試験の必要性は依然として高いです。

- 世界的なワクチン研究・生産能力の魅力と、徹底した試験を求める規制要件が、このセグメントの優位性を支えています。

- ワクチン開発分析は、ワクチンの安全性と有効性を確保する上で生物学的安全性試験市場分析が果たす重要な役割と、新しいワクチンの継続的な開発によって、市場機会を牽引しています。ワクチン。

遺伝子治療セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 遺伝子治療製品は、汚染物質がなく遺伝的に安定していることを確認するために、広範な生物学的試験が必要です。

- 遺伝子治療の臨床試験と新規遺伝子治療製品の規制承認の増加により、外来性病原体の検出や遺伝的安定性評価などの専門的な試験の需要が高まっています。

- 遺伝子治療製品の複雑さにより、高度な試験ソリューションが必要となり、このセグメントの成長を促進しています。

- 希少疾患やがん治療における遺伝子治療の利用拡大は、包括的な安全性試験のトレンドをさらに加速させています。

- したがって、本分析によると、臨床試験と規制承認の増加に牽引され、製品の品質と患者の安全性を確保するための徹底した安全性試験が必要となるため、遺伝子治療は急速に成長すると予想されています。

エンドユーザー別:

エンドユーザーに基づいて、市場は製薬・バイオテクノロジー企業、開発業務受託機関(CRO)、学術研究機関、医療機器メーカー、その他に分類されます。

製薬・バイオテクノロジー企業は、バイオテクノロジー企業セグメントは、2023年に最大の収益シェアを占めました。

- 製薬企業とバイオテクノロジー企業は、ワクチン、遺伝子治療、細胞由来製品などの生物製剤の開発・製造に幅広く関与しているため、生物学的安全性試験の主な利用者です。

- これらの企業は、製品の品質と患者の安全を確保するために包括的な安全性試験を義務付ける厳格な規制要件の対象となっています。

- 生物製剤とバイオシミラーへの関心の高まりと試験技術の進歩が、このセグメントの優位性を支えています。さらに、試験プロセスの自動化により、製薬ラボの効率とスループットが向上しています。

- 製薬・バイオテクノロジー企業は、生物製剤開発における重要な役割と、製品安全性試験に対する厳格な規制要件を背景に、生物学的安全性試験市場のトレンドを牽引しています。

予測期間中、開発業務受託機関(CRO)セグメントは、最も高いCAGRを記録すると予想されています。

- CROは、専門知識、高度な技術、そして規制遵守を提供できるため、生物学的安全性試験のアウトソーシングにおいてますます人気が高まっています。

- CROへのアウトソーシングにより、製薬企業やバイオテクノロジー企業は、外部の能力を活用して効率的な試験を実施しながら、コアとなる研究開発活動に集中することができます。

- 包括的な生物学的安全性試験を含むCROサービスの発展と、複雑なプロセスのアウトソーシングのトレンドの高まりが、このセグメントの急速な発展を牽引しています。

- 高品質な試験サービスへの需要の高まりと、製品開発期間の短縮化のニーズが、このトレンドをさらに推進しています。

- CROセグメントは、専門知識を活用し、新製品の市場投入までの時間を短縮するために、生物学的安全性試験のアウトソーシングが増加する傾向にあります。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

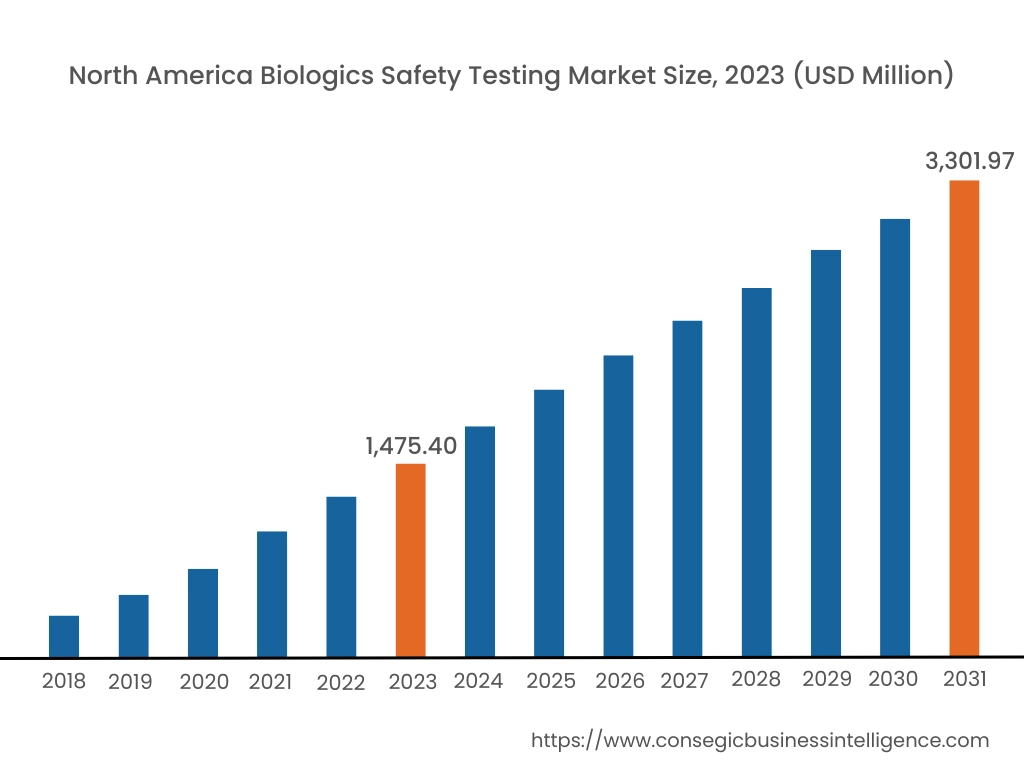

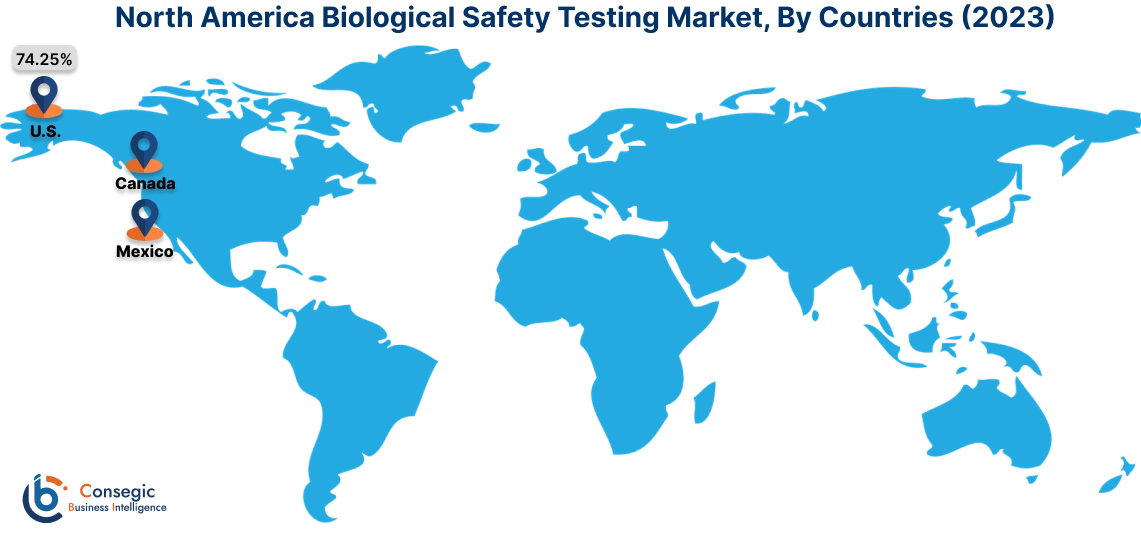

2023年には、北米が39.55%と最大の市場シェアを占め、市場規模は14億7,540万米ドルに達し、2031年には33億197万米ドルに達すると予想されています。北米では、基準年である2023年に米国が74.25%と最大のシェアを占めました。北米は、確立されたバイオテクノロジーおよび製薬業界に牽引され、生物学的安全性試験市場分析において圧倒的なシェアを占めています。米国は、多数の生物製剤およびバイオシミラー製品の承認、そしてFDAが生物学的安全性試験に関して定めた厳格な規制要件に支えられ、この地域をリードしています。市場は、多数のバイオ医薬品企業の存在と、新しいワクチンおよび遺伝子治療の開発への強い注力から恩恵を受けています。カナダも、特に細胞および遺伝子治療試験の分野で市場の成長に貢献しています。しかし、コンプライアンスや厳格な試験要件に伴う高額なコストは、中小規模のバイオテクノロジー企業にとって課題となる可能性があります。

アジア太平洋地域では、市場は予測期間中に11.3%のCAGRで成長し、最も高い成長率を記録しています。アジア太平洋地域は、中国、インド、日本などの国々におけるバイオテクノロジーおよび製薬分野における急速な導入に牽引され、生物学的安全性試験市場において最も急速な成長を遂げている地域です。中国の分析によると、バイオシミラー生産とバイオ医薬品製造への投資増加が、包括的な生物学的安全性試験の需要を大きく牽引しています。日本は再生医療と細胞療法製品に力を入れており、厳格な安全性試験プロトコルが求められています。ワクチン開発プロジェクトの急増に支えられたインドのバイオ医薬品セクターの成長も、市場の成長に貢献しています。しかし、この地域は、規制基準の多様性や、特定の分野における高度な試験技術へのアクセスの制限といった課題に直面しています。

ヨーロッパは、強力な規制枠組みとバイオセーフティへの関心の高まりに支えられ、生物学的安全性試験の重要な市場です。この地域の市場は、英国、ドイツ、フランスが主導しており、バイオ医薬品、ワクチン、バイオシミラーの開発が加速しています。欧州医薬品庁(EMA)は厳格な安全性試験ガイドラインを定めており、高度なエンドトキシン、無菌性、バイオバーデン試験サービスへの需要が高まっています。ドイツのバイオ医薬品イノベーションへの注力と英国のバイオシミラー市場の拡大が、主要な成長ドライバーとなっています。しかしながら、市場は長期にわたる承認プロセスと高額な試験費用といった課題に直面しており、製品発売の遅延につながる可能性があります。

中東・アフリカ地域では、UAEやサウジアラビアなどの国々におけるヘルスケアおよびバイオテクノロジー研究への投資の増加に伴い、生物学的安全性試験市場が着実に発展しています。UAEにおけるライフサイエンスへの注力拡大と専門試験機関の設立は、特にワクチンおよび遺伝子治療製品における生物学的安全性試験市場の需要を牽引しています。サウジアラビアのビジョン2030イニシアチブは、バイオ医薬品製造能力の強化を目指しており、包括的な安全性試験サービスへのニーズをさらに高めています。しかしながら、高度な生物学的試験に関する現地の専門知識とインフラが限られているため、アフリカの一部地域では市場拡大が阻害される可能性があります。

ラテンアメリカは生物学的安全性試験の新興市場であり、ブラジルとメキシコが先頭に立っています。ブラジルでは、バイオシミラー、ワクチン開発、臨床試験への関心が高まっており、エンドトキシン、無菌性、細胞株認証試験の需要が高まっています。メキシコでは、医薬品およびバイオ医薬品産業の拡大と研究開発への投資の増加が市場の発展を支えています。しかしながら、一貫性のない規制枠組みや高度な試験技術への資金不足といった課題が、この地域における生物学的安全性試験サービスの導入に影響を及ぼす可能性があります。

主要企業と市場シェアに関する洞察:

生物学的安全性試験市場は、主要企業が国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要企業は、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用することで、世界の生物学的安全性試験市場における確固たる地位を維持しています。生物学的安全性試験市場における主要プレーヤーは以下のとおりです。

- Charles River Laboratories (米国)

- Merck KGaA (ドイツ)

- Lonza Group Ltd. (スイス)

- Sartorius AG (ドイツ)

- Eurofins Scientific (ルクセンブルク)

- SGS S.A. (スイス)

- Thermo Fisher Scientific Inc. (米国)

- WuXi AppTec (中国)

- Samsung Biologics (韓国)

- Cytovance Biologics (米国)

最近の業界動向:

技術の進歩:

生物学的安全性試験市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018~2031年 |

| 2031年の市場規模 | 83億2,778万米ドル |

| CAGR (2024~2031年) | 10.8% |

| 試験種類別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要人物 |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ地域全体 |

| レポート対象範囲 |

|

報告書で回答された主な質問

生物学的安全性試験市場の規模はどのくらいですか? +

生物学的安全性試験市場規模は、2023年の37億3,046万米ドルから2031年には83億2,778万米ドルを超えると予測されており、2024年から2031年にかけて年平均成長率10.8%で成長する見込みです。

生物学的安全性試験市場を支配しているのはどの地域ですか? +

北米は、強力な規制枠組みとバイオテクノロジーにおける活発な研究開発活動により、市場をリードしています。

市場の主な推進力は何ですか? +

生物製剤とワクチンの需要の高まりと厳格な安全規制が、主な成長の原動力となっている。

生物学的安全性試験市場はどのような課題に直面していますか? +

高額なテストコストと複雑な規制遵守要件が大きな制約要因となっています。

市場における重要な機会とは何でしょうか? +

迅速な検査方法の革新と細胞・遺伝子治療への投資の増加により、大きな成長の機会が生まれます。