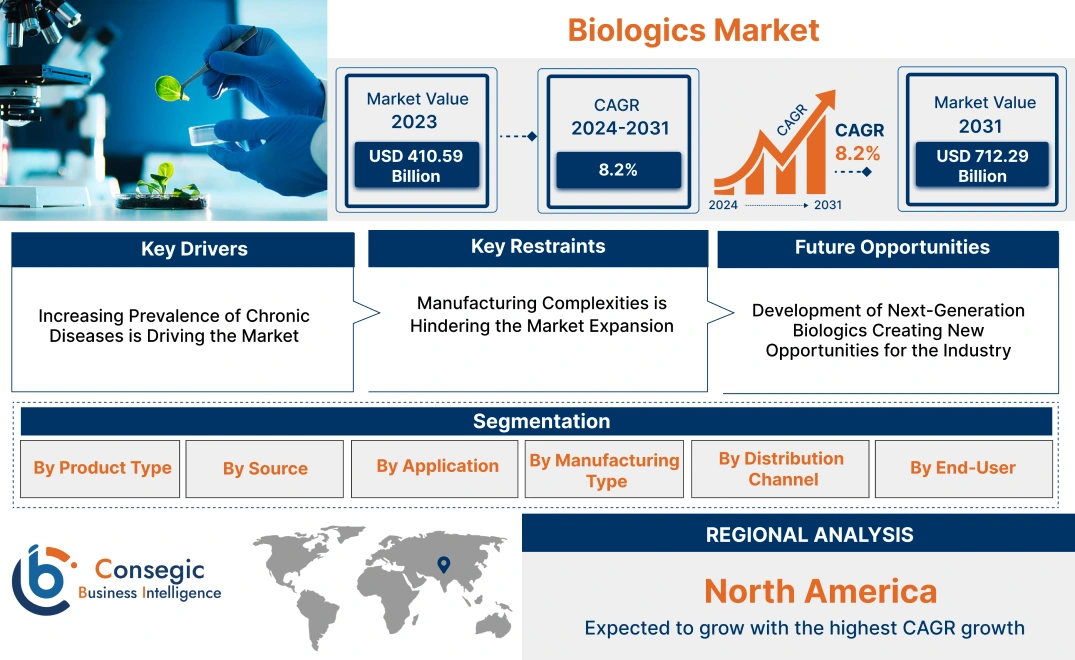

バイオ医薬品市場規模:

バイオ医薬品市場規模は、2023年の4,105億9,000万米ドルから2031年には7,122億9,000万米ドルを超えると予測されており、2024年から2031年にかけて年平均成長率(CAGR)8.2%で成長します。

バイオ医薬品市場の範囲と概要:

バイオ医薬品は、生物由来製品とも呼ばれ、生体から開発される、または生体由来の成分から作られる医薬品です。がん、自己免疫疾患、感染症、そして報告例の少ない遺伝性疾患など、多くの疾患の管理、検出、そして制御に不可欠です。これらは、従来の低分子医薬品に比べて一般的に複雑であり、組換えDNA技術を含むバイオテクノロジーの手法を用いて製造されます。したがって、市場の文脈において、エンドユーザーとは、生物学的製剤の使用、流通、または応用に関わる様々なステークホルダーを指します。例えば、医療サービス提供者、患者支援団体、製薬会社、バイオテクノロジー企業・団体、研究センターなどです。

バイオ医薬品市場インサイト:

バイオ医薬品市場ダイナミクス - (DRO):

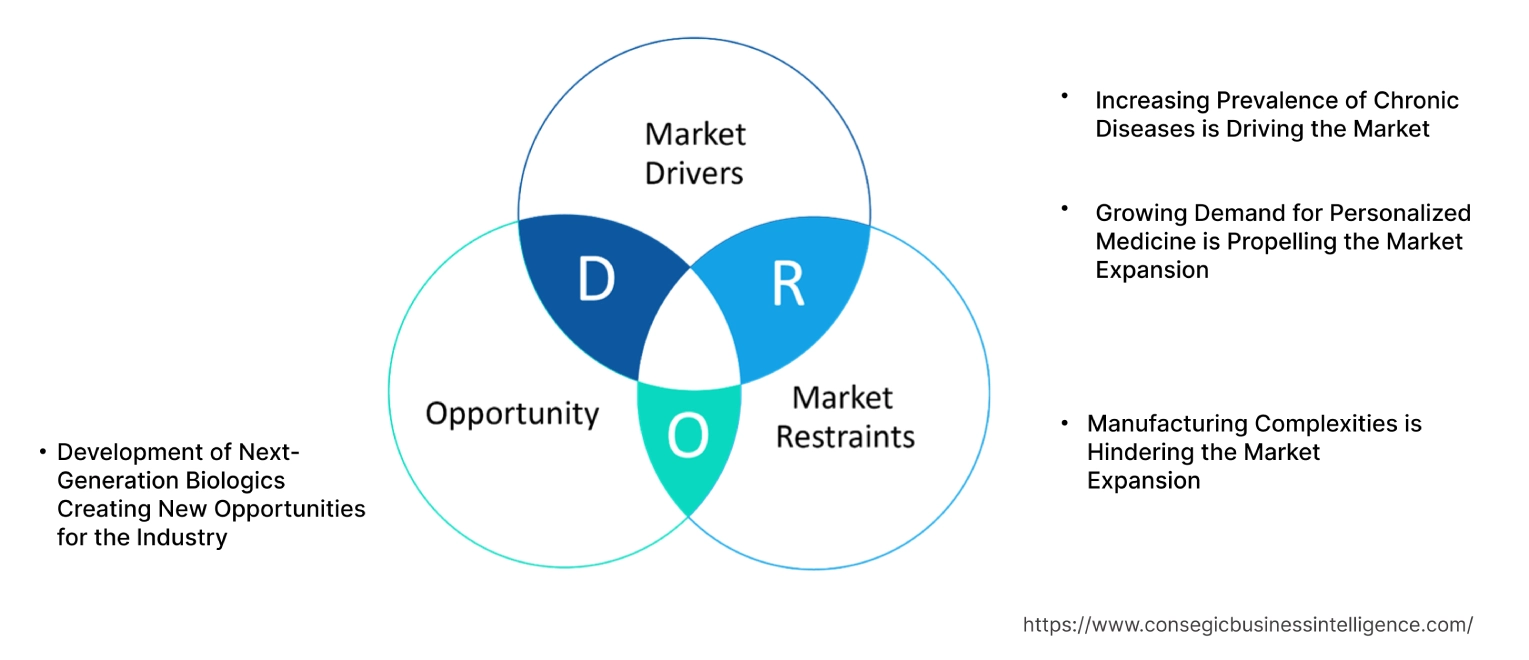

主な推進要因:

慢性疾患の罹患率増加が市場を牽引

心血管疾患、糖尿病、がん、自己免疫疾患、慢性閉塞性肺疾患といった慢性疾患は、加齢、行動および修正可能なリスク要因、環境への曝露といった様々な原因により、継続的に蔓延しています。これらの疾患の発症率と罹患率は上昇傾向にあり、生物学的製剤を横断したより優れた治療法へのニーズが高まっています。これには、疾患のプロセスや経路に合わせて調整されるため、従来の治療法とは異なる慢性疾患に対する独自の治療プロファイルを提供するモノクローナル抗体が含まれます。免疫チェックポイント阻害剤やCAR-T細胞療法といった生物学的製剤が登場し、がん治療に大きな影響を与えています。これらの治療法は、免疫システムががん細胞を識別・破壊する能力を利用することを目的としており、様々な形態のがん患者に新たな希望をもたらします。

- 2023年6月、慢性炎症性肺疾患は、世界中で主要な死亡原因の一つであり、深刻な罹患率となっています。生物学的製剤、特にペプチド阻害剤とモノクローナル抗体は、慢性肺疾患の治療薬としての可能性を秘めています。

したがって、バイオ医薬品の進歩は、人口の高齢化と医療システムへの負担と相まって、慢性疾患の増大する負担に対処できる革新的な治療法を生み出す機会を生み出しています。

個別化医療への需要の高まりが市場拡大を促進

遺伝子構成、ライフスタイル、疾患プロファイルなど、個々の患者の特性に合わせて治療をカスタマイズする個別化医療は、バイオ医薬品の開発と導入にますます影響を与えています。遺伝子およびゲノム技術の進歩により、患者の遺伝情報の詳細なプロファイリングが可能になりました。これにより、遺伝子変異や突然変異を標的とするように特別に設計されたバイオ医薬品の開発が可能になり、治療効果の向上と副作用の軽減につながります。細胞治療および遺伝子治療の進歩は、個々の患者のプロファイルに合わせてカスタマイズされた治療法の開発を可能にしています。例えば、CAR-T細胞療法では、患者のT細胞を改変してがん細胞を標的とし、腫瘍学における個別化アプローチを提供します。

- 2022年3月、Research Gateの出版物によると、プレシジョン・メディシンの開発は、近年、研究者の間で大きな関心を集めています。プレシジョン・メディシンは、がんを引き起こす特定の分子を標的とする単一遺伝子疾患を治療し、最終的にはがんの進行を遅らせるのに役立ちます。

したがって、市場分析によると、遺伝子およびゲノム技術の進歩と標的型バイオ医薬品の開発により、個別化医療に対する需要の高まりがバイオ医薬品市場の成長を大きく促進しています。

主な制約:

製造の複雑さが市場拡大を阻害

市場には、バイオ医薬品の進歩、製造、供給に影響を与え、市場を制約する課題を生み出す要因が存在します。構想段階から産業レベルに至るまで、特殊なバイオ医薬品の製造は複雑でコストがかかります。工場、設備、そして様々なプロセス改善に多額の資本投資が必要となります。品質が向上し、ばらつきの少ない製品を提供するためには、製造プロセスを最適化することが不可欠であり、微調整は困難なプロセスとなる場合があります。バイオ医薬品の製造には、バイオリアクター、クロマトグラフィーシステム、無菌操作といった設備とインフラが必要です。これらの一貫性と用途を実現するには、設備の維持・運用に多額の資本とエンジニアリングが必要です。

- 2024年3月現在、遺伝子治療、細胞医薬品、モノクローナル抗体などのバイオ医薬品は、その固有のばらつき、複雑な規制、そして複雑な製品構成のために、大きな課題を抱えています。

したがって、高い生産コスト、規制遵守、技術的およびプロセス上の課題、サプライチェーン管理、知的財産問題、人材不足、そして環境への懸念は、バイオ医薬品市場の需要を抑制する上で重要な役割を果たしています。

将来の機会:

次世代バイオ医薬品の開発が業界に新たな機会をもたらす

技術の進歩、疾患理解の進展、そしてより優れた標的治療薬への需要により、新世代バイオ医薬品の登場により、市場は今後さらに変化すると予想されます。RNAiとmRNAの理解が深まるにつれ、疾患治療においてアンチセンスRNAまたは機能性RNA配列として作用する新たなバイオ医薬品の開発が進んでいます。 2つの異なる抗原を同時に認識できる二重特異性抗体の創出は、がんやその他の複雑な疾患に対するより効果的な免疫療法の開発につながる可能性を秘めています。

- 2024年、Pharma Techは、生物学的療法の分野は主に分子生物学と細胞生物学の進歩によって大きく拡大・発展したと述べています。生物学的製剤の有効性、半減期、安定性、特異性を向上させながら、副作用を最小限に抑える可能性を秘めています。

したがって、市場分析によると、次世代生物学的製剤の開発は、数多くの生物学的製剤市場機会を伴う、ダイナミックで急速に進化する分野です。

生物製剤市場セグメント分析:

製品タイプ別:

製品タイプに基づいて、市場はモノクローナル抗体(mAb)、ワクチン、細胞療法、遺伝子療法、組み換えタンパク質、組織製剤、その他に分類されます。

製品タイプの動向:

- 二重特異性抗体や抗体薬物複合体などのイノベーションにより、モノクローナル抗体の用途と有効性が拡大しています。

- 世界保健機関(WHO)やGAVIなどの国際機関は、ワクチン接種の普及に取り組んでいます。

2023年、モノクローナル抗体セグメントは、バイオ医薬品市場全体の中で最大の収益シェアを占めました。

- モノクローナル抗体は、特定の腫瘍抗原を標的とする薬剤、チェックポイント阻害剤、そして免疫系を調節してがんと闘うことを目的とした治療法など、がん治療の基盤となっています。

- リツキシマブ(リツキサン)、トラスツズマブ(ハーセプチン)、アダリムマブ(ヒュミラ)などのモノクローナル抗体製品は、大きな収益源となっています。

- バイオテクノロジーの進歩により、有効性の向上、免疫原性の低減、送達メカニズムの改善など、新たな改良されたモノクローナル抗体が開発されました。

- 例えば、FDAは、アルツハイマー病の治療薬として、迅速承認制度(Accelerated Approval Pathway)を通じて、モノクローナル抗体医薬品であるLEQEMBIを承認しました。

- したがって、2023年の市場におけるモノクローナル抗体の優位性は、現代医学におけるその大きな影響力と価値を反映しています。

ワクチン分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- mRNAワクチンなどのワクチン技術における最近のブレークスルーは、驚異的な有効性と開発スピードを示しています。これらの進歩は、様々な疾患に対する新しく改良されたワクチンの開発への道を開いています。

- 将来のパンデミックへの備えへの関心が高まり、迅速なワクチン開発・導入戦略が推進されています。

- 従来の感染症に加え、がん、アレルギー、その他の非感染性疾患に対するワクチンも対象に拡大していることが、市場を牽引しています。

- 例えば、ファイザーはmRNAベースのインフルエンザワクチンの第3相試験を開始しました。これらの進歩は、医療分野におけるmRNAベースのワクチンの将来性拡大を浮き彫りにしています。

- したがって、ワクチン分野は、技術革新、予防医療への関心の高まり、そして感染症管理への世界的な重点化により、最も急速に成長すると見込まれており、ひいてはバイオ医薬品市場のトレンドを牽引することになります。

情報源別:

情報源に基づいて、市場は微生物、哺乳類、その他に分類されます。

情報源の動向:

- パーソナライズワクチンや遺伝子治療など、新しいタイプの生物製剤の製造における微生物システムの新たな用途が市場を拡大しています。

- 自動化と統合型バイオプロセスシステムは、哺乳類細胞ベースの製造における生産性を向上させ、コストを削減します。

2023年、微生物セグメントは生物製剤市場シェアで最大の収益を占めました。

- 微生物成分には、細菌、酵母、ウイルスなどの微生物に由来または微生物を利用した生物学的製品が含まれます。

- 多くのワクチンは微生物を用いて製造されています。システムです。例えば、インフルエンザ、B型肝炎、ヒトパピローマウイルス(HPV)などの疾患に対するワクチンは、細菌や酵母を用いた組換えDNA技術に頼ることが多いです。

- 慢性疾患や複雑な疾患の治療における治療用タンパク質やワクチンの需要が、微生物ベースの生物製剤の推進力となっています。

- COVID-19やその他の感染症に対するワクチンを含む世界的なワクチン接種プログラムでは、ワクチン製造に微生物システムを使用することが多く、このセグメントの収益に大きく貢献しています。

- 例えば、WHOによると、生物学的療法(バイオ医薬品とも呼ばれる)は、細菌、酵母、植物、または動物細胞の大規模な細胞培養から製造され、その後精製される医薬品です。

- このように、ワクチンや治療用タンパク質に対する継続的な需要と要件に加え、微生物ベースの生物製剤への継続的なイノベーションと投資が、このセグメントを重要なものにしています。市場のシェアを占めています。これがバイオ医薬品市場の需要を押し上げています。

哺乳類セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 哺乳類細胞は、多くのバイオ医薬品の有効性と安全性に不可欠な、適切な翻訳後修飾を受けた複雑なタンパク質を産生することができます。これには、適切なグリコシル化とフォールディングのために哺乳類細胞系を必要とするモノクローナル抗体などの治療用タンパク質が含まれます。

- CHO細胞株などの哺乳類細胞株工学の進歩は、生産効率と拡張性を向上させ、このセグメントの成長に貢献しています。

- 主に哺乳類細胞を用いて生産されるモノクローナル抗体は、様々ながんや自己免疫疾患の治療に広く使用されています。

- 例えば、KBI Biopharmaは、熟練した哺乳類ベースのバイオ医薬品の開発と製造において信頼できるグローバルパートナーです。哺乳類細胞株作製サービスでは、単一細胞クローニング技術をはじめ、様々な技術を提供しています。

- 哺乳類セグメントは、複雑かつ高品質なバイオ医薬品を生産する能力と、細胞株開発およびバイオプロセスにおける技術の進歩により、最も急速に成長すると予想されています。これがバイオ医薬品市場のトレンドを牽引する要因となっています。

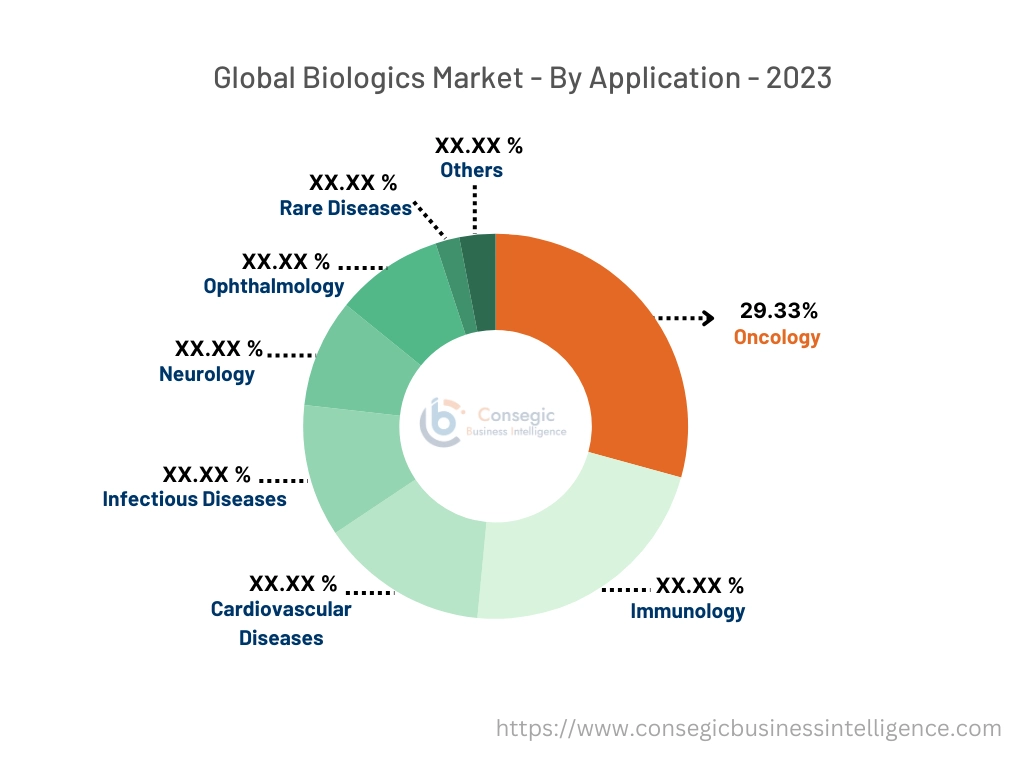

アプリケーション別:

アプリケーションに基づいて、市場は腫瘍学、免疫学、心血管疾患、感染症、神経学、眼科、希少疾患、その他に分類されます。

アプリケーションのトレンド:

- 免疫システムを利用してがんと闘う免疫腫瘍学、そしてPD-1/PD-L1阻害剤やCAR-T療法といった治療法の拡大がこのトレンドを牽引しています。

- 遠隔モニタリングや遠隔医療などのデジタルヘルスソリューションとの統合により、心血管疾患に対する生物学的治療の管理とアクセスが向上します。

腫瘍学セグメントは、29.33%と最大の収益シェアを占めました。 2023年

- 固形腫瘍や造血悪性腫瘍など、様々な種類のがんの治療を網羅する腫瘍学(オンコロジー)では、高度な治療法が求められています。

- 標的モノクローナル抗体やチロシンキナーゼ阻害剤など、特定のがん細胞や経路を標的とする生物学的製剤は、高い効果を誇り、治療成績を大幅に向上させます。

- 希少疾病用医薬品指定や画期的治療薬指定といった規制上の優遇措置は、腫瘍学分野における生物学的製剤の開発と商業化を支援しています。

- そのため、高度な生物学的製剤治療への高い需要とがん罹患率の増加により、腫瘍学分野が最大の収益を占めています。これが生物学的製剤市場の成長を牽引しています。

心血管疾患セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 冠動脈疾患、心不全、不整脈などの心血管疾患の有病率は、人口の高齢化、ライフスタイルの変化、肥満や糖尿病の増加といった要因により、世界的に増加しています。

- 心血管疾患は慢性疾患であることが多く、長期的な管理が必要となるため、効果的で持続的な治療を提供できる高度な生物学的療法に対する需要が高まっています。

- 遺伝子治療やモノクローナル抗体など、心血管疾患に関与する特定の経路を標的とする新しい生物学的療法の導入により、市場は拡大しています。

- 例えば、ジェフリー・イズナーの先駆的な研究では、組み換え成長因子を使用して抗原タンパク質を心臓に送り込み、心筋虚血の治療として血管新生を起こそうとしました。目標は、骨髄細胞の動員を誘導するか、心臓保護効果を発揮することです。

- したがって、革新的な治療法、規制支援、そして技術進歩への注力は、バイオ医薬品市場の機会拡大にさらに貢献します。

製造タイプ別:

製造方法に基づいて、市場は自社製造とアウトソーシング製造に分類されます。

製造タイプのトレンド:

- 自社施設における自動化と高度な製造技術の統合は、効率性の向上、人的ミスの削減、生産の一貫性の向上をもたらします。

- シングルユースバイオリアクターにおける技術の飛躍的な進歩により、より効率的で拡張性の高い高品質な生産サービスが提供され、より多くの顧客が製造をアウトソーシングするようになりました。

2023年には、自社製造が最大の収益を占めました。

- 自社製造により、企業は製造プロセス全体を通じて厳格な品質管理を維持し、バイオ医薬品が最高水準の安全性基準を満たすことを保証できます。

- 企業は自社生産を行うことで、生産コストをより適切に管理し、資源配分を最適化し、外部製造業者への依存度を低減し、全体的な経費を削減できる可能性があります。

- シングルユース技術や連続生産プロセスといったバイオ製造におけるイノベーションは、生産のスケーラビリティを向上させ、コストを削減するために、自社施設で導入されています。

- 例えば、WuXi Biotechは、国際的なGNP基準に準拠したワンストップの細胞バンキングと細胞株特性評価サービスを提供する自社生産を提供しています。

- このように、自社製造部門は、生産品質、コスト効率、柔軟性、セキュリティに対するコントロールを提供することで、最大の収益を占めました。

アウトソーシング製造部門は、予測期間中、最も高いCAGRを達成すると予測されています。

- アウトソーシング製造は、専門の契約製造組織の専門知識とリソースを活用することで、企業が人件費、ユーティリティ、原材料に関連する運用コストを削減するのに役立ちます。

- アウトソーシング製造は拡張性と柔軟性を提供し、企業は多額の資本投資を必要とせずに、市場の需要に基づいて生産量を調整できます。

- アウトソーシングはサプライチェーンの多様化を可能にし、単一の生産拠点への依存を減らし、潜在的な混乱や設備の問題に関連するリスクを軽減します。

- 例えば、アウトソーシングセンターによると、産業アウトソーシングの増加は、主にグローバル化の到来と関連しています。企業は現在、製造業者とサプライヤーのグローバルネットワークにアクセスし、国境を越えたコラボレーションを促進し、市場へのリーチを拡大しています。

- したがって、企業が生産において柔軟かつ費用対効果の高いソリューションを求め続ける中で、アウトソーシングによる製造は進化する市場において重要な役割を果たすことになるでしょう。

流通チャネル別:

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。

流通チャネルのトレンド:

- 病院薬局と電子カルテ(EHR)やその他のデジタルヘルスツールの統合は、生物学的製剤管理の効率を高め、収益に貢献します。

- デジタルトランスフォーメーションとeコマースへの広範なトレンドが、オンライン薬局の成長を牽引しています。

病院薬局は、2023年に最大の収益を占めました。

- 病院薬局は、モノクローナル抗体、免疫療法、重篤な慢性疾患に対する生物学的製剤など、複雑な生物学的製剤の調剤と管理を担っています。

- 病院薬局は、製剤の調製と投与のための専用の機器と設備を利用できるため、適切な使用を確保し、収益の創出に貢献しています。

- 病院薬局は、保管および取り扱いに関する厳格な規制基準が、その使用と収益を支えています。

- したがって、生物学的製剤療法が進歩し拡大し続けるにつれて、病院薬局は業界における収益創出において重要な地位を維持すると予想されます。

オンライン薬局セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- オンライン薬局は、患者が自宅で快適に生物学的製剤にアクセスできる便利なプラットフォームを提供します。この利便性は、慢性疾患を抱えている方や定期的な治療が必要な方にとって特に貴重です。

- オンライン薬局と遠隔医療サービスを統合することで、処方箋をオンラインで簡単に管理・調剤できるシームレスなプロセスが実現します。

- オンライン薬局は競争力のある価格と割引を提供できるため、患者にとってより手頃な価格となり、オンラインでの購入を促進します。

- 例えば、処方箋の追跡と再処方リマインダーは、オンラインプラットフォームでよく提供されるサービスであり、患者が薬を時間通りに受け取ることを保証し、服薬遵守と健康状態の向上に貢献します。

- したがって、セグメント分析によると、オンライン薬局は進化と拡大を続けており、市場においてますます重要な役割を果たす態勢が整っています。

エンドユーザー別:

エンドユーザーに基づいて、市場は病院・診療所、製薬・バイオテクノロジー企業、研究機関、その他に分類されます。

エンドユーザーの動向:

- 外来点滴センターやデイホスピタルでは、生物学的製剤を比較的負担の少ない環境で投与できるため、収益を押し上げており、より柔軟な治療環境への移行を反映しています。

- 革新的な生物学的療法に注力するバイオテクノロジー系スタートアップ企業の台頭が、このセグメントの急速な成長に貢献しています。

病院・診療所セグメントは、2023年に最大の収益を占めました。

- 病院と診療所は、複雑な生物学的製剤を投与する主要な場所です。

- 病院で使用される生物学的製剤は、特殊な機器、訓練を受けた医療専門家、そして正確な投与を必要とする高度な治療法であることが多く、病院や診療所がこれらの治療の中心拠点となっています。

- これらの使用には、専門医、看護師、薬剤師を含む多職種チームが関与することが多く、効率的な投与と生物学的製剤による収益増加に貢献しています。

- このように、病院や診療所の治療計画への生物学的製剤の統合、そして医療インフラと技術の進歩は、生物学的製剤による大きな収益創出に貢献しています。

製薬・バイオテクノロジー企業セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 製薬・バイオテクノロジー企業は、モノクローナル抗体などの新しい生物学的製剤の開発のために、研究開発に多額の投資を行っています。ワクチン、細胞療法、遺伝子療法などです。

- ハイスループットスクリーニング、次世代シーケンシング、バイオ製造プロセスの改善といった技術の進歩は、製薬企業やバイオテクノロジー企業の生物製剤の開発・製造能力を高めています。

- 例えば、BioRay Pharmaceuticalsは中国のバイオ医薬品企業であり、革新的な抗体療法を開発するとともに、がんを含む免疫介在性疾患の治療薬の発見、開発、製造、商業化に注力しています。

- したがって、本分析によると、戦略的提携、規制当局による支援、新興市場への進出がこのセグメントの急速な成長にさらに貢献し、市場の主要な牽引役となっています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

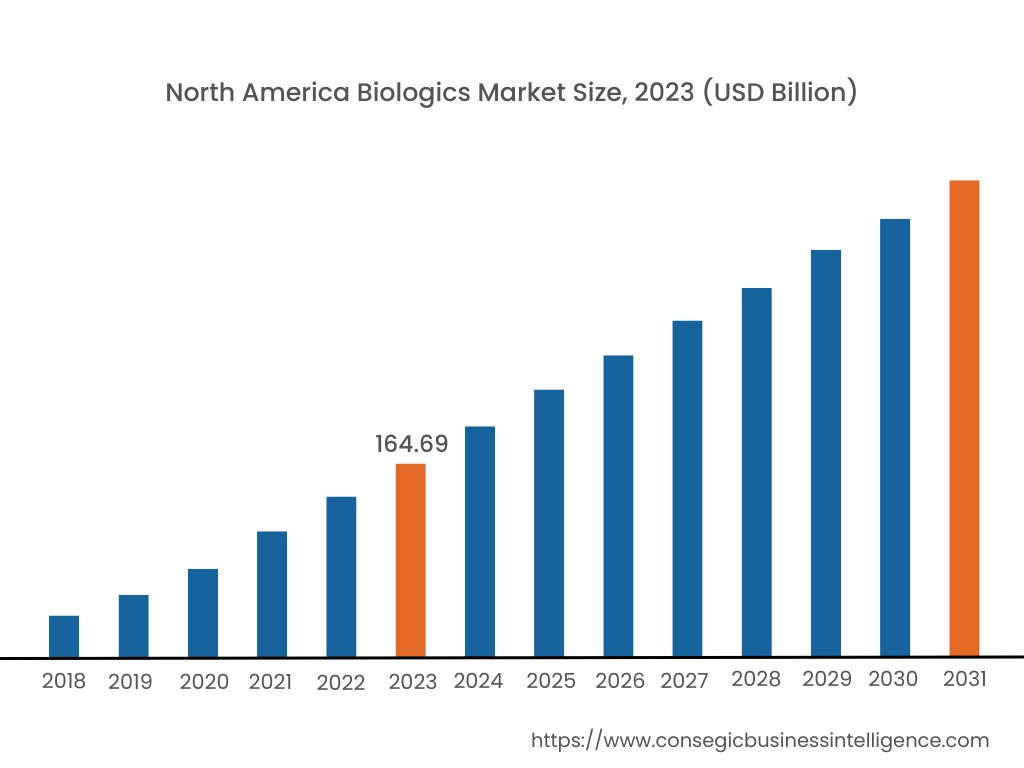

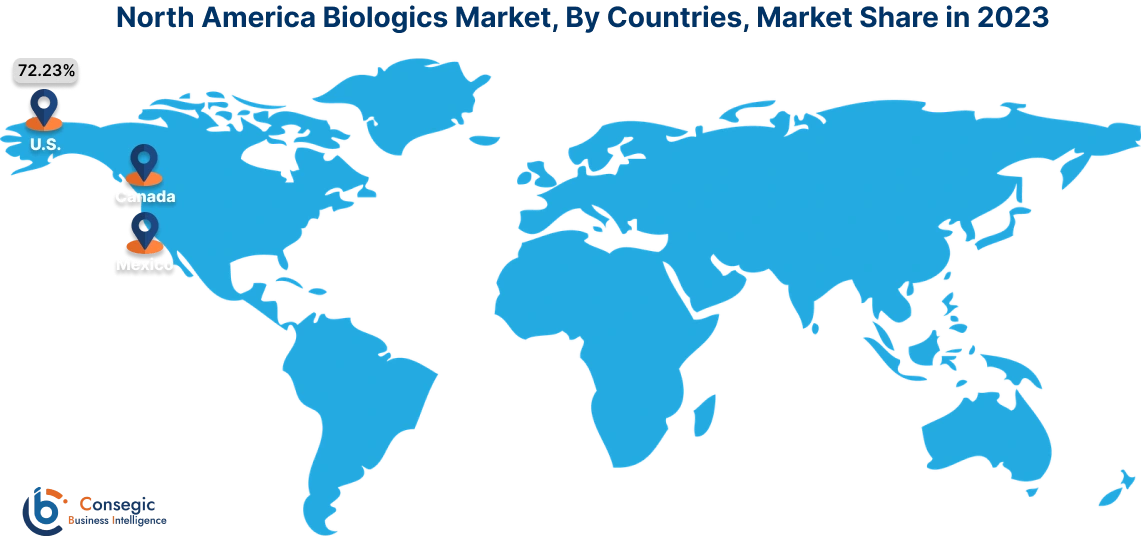

2023年には、北米が37.43%と最大の市場シェアを占め、市場規模は1,646億9,000万米ドルに達しました。北米では、基準年である2023年に米国が72.23%と最大の市場シェアを占めました。バイオ医薬品市場分析によると、北米、特に米国とカナダは、高度な医療インフラ、高い需要、そしてバイオ医薬品の研究開発への多額の投資により、重要な役割を果たしています。

- 2024年5月、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、バイオシミラーの厳格な承認基準を設定しました。これらのガイドラインは、バイオシミラーが安全性、有効性、品質に関する高い基準を満たすことを保証し、医療提供者と患者の間で信頼を築きます。

アジア太平洋地域は、2024年から2031年の予測期間中、9.1%という最も高いCAGRを達成すると予想されています。アジア太平洋地域は、多様で拡大を続ける経済、高まる医療ニーズ、そしてバイオテクノロジーへの投資の増加により、世界のバイオ医薬品市場において急速に台頭しています。中国やインドなどの国々は、新しいバイオ医薬品やバイオシミラーの承認のための明確な道筋を確立しており、市場の成長を促進しています。

- 2024年には、バイオテクノロジーのスタートアップ企業であるAlbatroz Therapeuticsが、細胞外マトリックスを破壊する新たな標的に対する治療用抗体を研究しています。

ヨーロッパは、いくつかの先進的なバイオ医薬品製造・研究施設において主要な役割を果たしています。ドイツ、スイス、イギリスなどの国々は、高品質な生産能力と革新的な研究で市場において高い評価を得ています。

中東およびアフリカ地域では、先進的な治療へのアクセスを向上させるため、医療インフラに多額の投資が行われています。これには、バイオ医薬品市場の拡大に向けた最先端の病院、研究センター、バイオ製造施設の建設が含まれます。

バイオ医薬品市場分析によると、ラテンアメリカでは、慢性疾患と感染症の両方において、ワクチン、インスリン、モノクローナル抗体、遺伝子治療薬などのバイオ医薬品の需要が高まっています。ブラジル、メキシコ、アルゼンチンなどの国々が拡大を牽引しており、多くの地元企業がバイオシミラーやバイオ燃料を開発しています。

主要プレーヤーと市場シェアに関する洞察:

バイオ医薬品市場は競争が激しく、主要プレーヤーが国内外の市場に製品とサービスを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの上市において、複数の戦略を採用することで、世界のバイオ医薬品市場で確固たる地位を築いています。バイオ医薬品業界の主要プレーヤーは以下のとおりです。

- ファイザー社(米国)

- ロシュ・ホールディングAG社(スイス)

- ジョンソン・エンド・ジョンソン社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- イーライリリー・アンド・カンパニー(米国)

- AbbVie Inc. (米国)

- Amgen Inc. (米国)

- Novartis AG (スイス)

- Merck & Co., Inc. (米国)

- Sanofi S.A. (フランス)

最近の業界動向:

パートナーシップと協業:

- 2024年7月、Evotec SEは、同社のバイオ医薬品部門であるJust-Evotec Biologics Inc.がSandozとの戦略的パートナーシップを強化したと発表しました。このパートナーシップの拡大は、Just-Evotec BiologicsがSandozにバイオシミラーの長期的な商業供給を提供するというコミットメントを示すものです。

合併と買収:

- 2024年6月、世界的な製薬企業であるAstraZenecaは、臨床段階にあるバイオ医薬品のスタートアップ企業であるFusion Pharmaceuticalsを24億1,000万米ドルで買収すると発表しました。

製品開発:

- 2024年5月現在、ノヴムゲンの研究者は、有効性の向上、免疫原性の低減、そして送達システムの改良を実現した次世代バイオ医薬品を開発中です。これらの改良により、副作用の少ないより効果的な治療が可能となり、様々な慢性疾患や重篤疾患の患者さんに恩恵をもたらすことが期待されます。

バイオ医薬品市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 7,122.9億米ドル |

| 年平均成長率(CAGR)(2024年~2031年) | 8.2% |

| 製品別タイプ |

|

| 由来別 |

|

| 製造タイプ別 |

|

| 流通チャネル別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ諸国のその他 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

バイオ医薬品市場はどのくらいの規模ですか? +

バイオ医薬品市場規模は、2023年の4,105.9億米ドルから2031年には7,122.9億米ドルを超えると予測されており、2024年から2031年にかけて年平均成長率8.2%で成長します。

バイオ医薬品市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、バイオ医薬品市場で最も急速に成長している地域です。

バイオ医薬品市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

バイオ医薬品市場レポートで取り上げられている具体的なセグメントは、製品タイプ、ソース、アプリケーション、製造タイプ、流通チャネル、およびエンドユーザーです。

バイオ医薬品市場の主要プレーヤーは誰ですか? +

バイオ医薬品市場の主要プレーヤーは、ファイザー社(米国)、ロシュ・ホールディングAG社(スイス)、ジョンソン・エンド・ジョンソン社(米国)、アッヴィ社(米国)、アムジェン社(米国)、ノバルティス社(スイス)、メルク社(米国)、サノフィ社(フランス)、ブリストル・マイヤーズ スクイブ社(米国)、イーライリリー社(米国)である。