- まとめ

線維性異形成症(FD)市場規模:

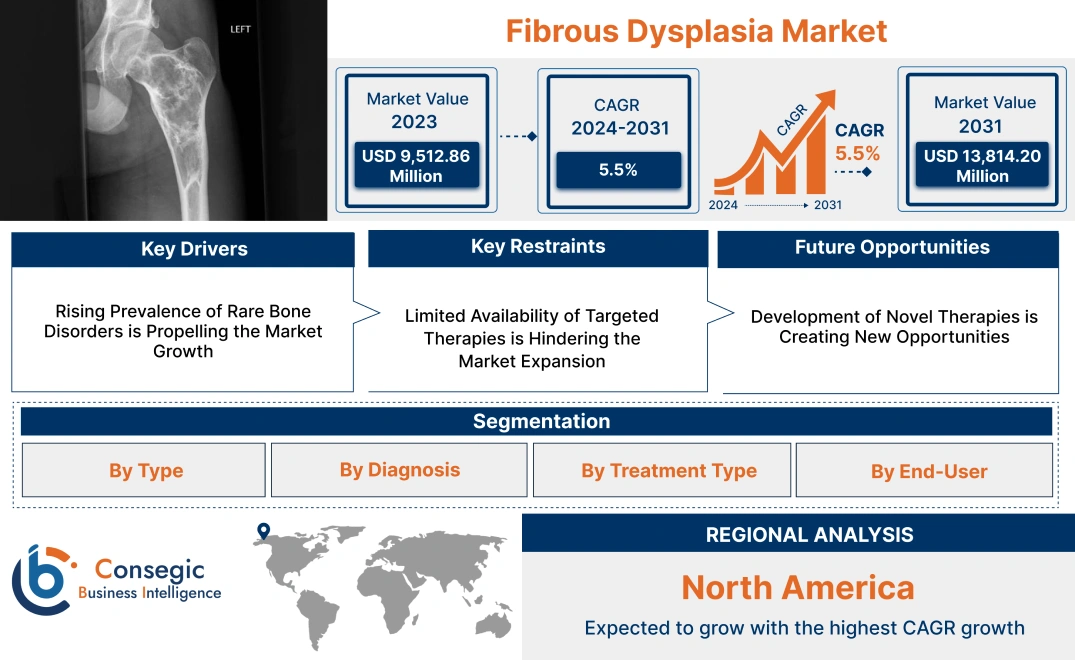

線維性異形成症(FD)市場規模は、2024年の97億8,609万米ドルから2032年には146億2,650万米ドルを超えると推定され、2025年には101億2,002万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は5.5%です。

線維性異形成症(FD)市場の範囲と概要:

線維性異形成症は、異常な線維組織が健康な骨組織に置き換わることで発症する慢性疾患です。また、線維性骨異形成症には様々な種類があり、単骨性線維性骨異形成症、多骨性線維性骨異形成症、マッキューン・オルブライト症候群(MAS)などがあります。さらに、症状には骨変形、骨折、骨痛などがあります。さらに、診断にはX線、磁気共鳴画像(MRI)、コンピュータ断層撮影(CT)、骨シンチグラフィー、遺伝子検査などが用いられており、線維性骨異形成症市場の成長を牽引しています。さらに、症状の管理、変形の矯正、患者の健康増進を目的とした医療行為を伴う治療法が、線維性異形成症市場の需要を牽引しています。

線維性異形成症市場に関する洞察:

線維性異形成症市場のダイナミクス - (DRO) :

主な推進要因:

医療費の増加が市場成長を牽引

希少疾患の診断、治療、管理能力の向上による医療費増加への関心の高まりが、線維性異形成症市場のダイナミクスを牽引しています。異形成市場の成長。さらに、支出の増加は高度な画像技術の活用を促進し、ひいては市場の発展を促進しています。さらに、財務成長は研究開発活動も支え、線維性異形成症(FD)治療におけるイノベーションを促進し、線維性異形成症(FD)市場の需要を押し上げています。

- 例えば、インド財務省によると、総医療費は2015年度の29%から2022年度には48%に増加しており、医療開発への道を開いています。

したがって、医療費の増加への関心が高まることで、治療における先進技術の導入が促進され、線維性異形成症(FD)産業が急速に成長しています。

主な制約:

治療費の高さが市場を制限している

治療費の高さは、最適な治療の普及を阻む大きな障壁となり、市場の潜在力を制限しています。変形の治療、骨折の管理、痛みの緩和に対する需要の高まりは、包括的な保険に加入していない患者にとっては特に高額であり、線維性異形成市場の拡大を妨げています。さらに、高度な画像技術を用いて患者から定期的に収益を得るためのコストが、市場の発展を阻害しています。

そのため、包括的な保険に加入していない患者がいるため、治療費の高騰が線維性異形成症市場の拡大を阻害しています。

将来の機会:

技術の進歩が市場成長の潜在的機会を促進すると期待される

高解像度CTやMRIなどの診断技術の継続的な進歩は、病変の高度な視覚化を可能にし、より正確な診断を可能にしており、線維性異形成症市場の機会を刺激しています。さらに、遺伝子検査などの矯正手術の精度と治療成績の向上に対するニーズの高まりにより、特定の遺伝子変異解析が提供されるようになり、市場の発展が促進されています。さらに、個々の患者のプロファイルに基づいて標的治療のための医療戦略をパーソナライズするのに役立つ高度な技術とツールが、市場の成長を牽引しています。

- 例えば、2025年2月、ロイヤル フィリップスは遠隔スキャン機能に関するEU医療機器規制の認証を取得しました。診断の信頼性と患者の転帰を向上させることが目的です。

したがって、診断技術の進歩により利用率が向上し、ひいては予測期間中の線維性異形成症市場における機会の見通しが促進されると予想されます。

線維性異形成症市場のセグメント分析:

タイプ別:

タイプに基づいて、市場は単骨性線維性異形成症、多骨性線維性異形成症、マッキューン・オルブライト症候群(MAS)に分類されます。

市場動向タイプ:

- 単骨線維性異形成症の包括的なケアを提供する専門整形外科センターやクリニックの増加が、線維性異形成症市場のトレンドを牽引しています。

- 様々な骨疾患の治療と管理に関する研究開発の拡大が、線維性異形成症市場のトレンドを押し上げています。

単骨線維性異形成症は、2024年に最大の収益シェアを占めました。

- 単骨線維性異形成症は単一の骨に影響を及ぼすため、この希少骨疾患の中で最も一般的な形態です。

- さらに、X線、CTスキャン、MRIなどの画像診断サービスへの高い需要が、線維性異形成症市場規模の拡大を牽引しています。

- 例えば、単骨性異形成症は線維性骨異形成症は、症例の70~80%を占め、有意に多く見られます。さらに、この変異は通常無症状で、成人期まで発症する可能性があります。

- したがって、線維性骨異形成症の市場分析によると、外科手術と診断サービスの必要性から、単骨性骨異形成症が市場で最も大きな収益を占めています。

多骨性線維性骨異形成症は、予測期間中に最も高いCAGRを記録すると予想されています。

- 多骨性線維性異形成症は、複数の骨が関与するため、より複雑です。

- さらに、このタイプの骨は、より専門的で革新的な治療法を必要とし、それが標的療法の必要性を高めています。

- さらに、高度な外科手術技術や革新的な医薬品介入などの先進技術が、線維性異形成症の市場規模を押し上げています。

- 例えば、多骨性線維性異形成症は、T1強調MRIスキャンでよく見られ、正常な骨髄と比較して低~中程度の信号強度を示します。

- したがって、線維性異形成症の市場分析によると、診断と治療の進歩が予測期間中に市場を押し上げると予想されています。

By診断:

診断に基づいて、市場はX線、磁気共鳴画像(MRI)、コンピュータ断層撮影(CT)、骨シンチグラフィー、遺伝子検査に分類されます。

診断のトレンド:

- X線システムは、より高い解像度とより迅速な結果を提供することで急速に進歩しており、これは患者と医療従事者にとって好ましいものであり、市場トレンドを牽引しています。

- 線維性異形成に関連する病態をより深く理解するための遺伝子変異の継続的な進歩の傾向。

2024年には、X線が最大の収益シェアを占めました。

- X線は臨床現場で広く使用されている標準的な診断ツールであり、高い収益の創出に貢献しています。

- さらに、 X線技術の進歩により、画質が向上し、放射線被ばく量が低減しています。

- X線は医療研修や研究で広く利用されており、放射線科や整形外科の教育プログラムに不可欠な要素となっています。

- 例えば、スタンフォード大学医学部によると、X線は、疾患の理解を深めるために、内部組織、骨、臓器の画像をフィルム上に撮影する検査です。

- したがって、市場分析によると、費用対効果と普及率が線維性異形成症の市場シェアを押し上げています。

遺伝子検査は、予測期間中に最も高いCAGRを記録すると予想されています。

- 遺伝子検査は、疾患に関連する特定の変異を特定し、早期診断は治療結果と管理戦略の改善に役立ちます。

- さらに、より正確な診断と個別化された治療法の増加が、市場の発展を加速させています。

- さらに、遺伝子シーケンシング技術の進歩により、遺伝子検査はより正確かつ迅速になりました。

- したがって、市場分析によると、より正確な診断と個別化された治療法を提供する技術の進歩は、予測期間中に市場を押し上げると予想されています。

治療タイプ別:

治療タイプに基づいて、市場は薬物療法(ビスフォスフォネート、ホルモン療法、鎮痛剤)、外科手術(矯正手術、骨

治療タイプのトレンド:

- 3Dプリントスキャフォールドや改良されたバイオマテリアルにおける技術進歩のトレンドは、これらの採用拡大に貢献しています。

2024年には、医薬品(ビスフォスフォネート)が最大の収益シェアを占めました。

- ビスフォスフォネートは、骨密度を高め、骨折リスクを低減するだけでなく、症状や合併症の一部を軽減する効果があることで知られています。

- さらに、この疾患に対するビスフォスフォネートの有効性と安全性の向上に向けた継続的な研究が、線維性骨異形成症の市場シェアを押し上げています。

- 例えば、クリーブランド・クリニークによると、リセドロネートは脊椎骨折および非脊椎骨折のリスクを約40%低減します

- したがって、市場分析によると、骨密度の改善と疼痛軽減への関心の高まりが、薬剤(ビスフォスフォネート)の採用を促進しています。

手術(骨移植)は、予測期間中に最も高いCAGRを記録すると予想されています。

- 骨移植は、主に線維性骨異形成症などの疾患によって引き起こされる骨欠損、変形、骨折の治療に利用されています。

- さらに、高度な骨移植技術における合成材料や生物学的移植片の採用増加が、市場の進化を加速させています。

- したがって、市場分析によると、治療成績の向上、技術の進歩、そして患者の需要増加が、予測期間中に市場を押し上げると予想されています。

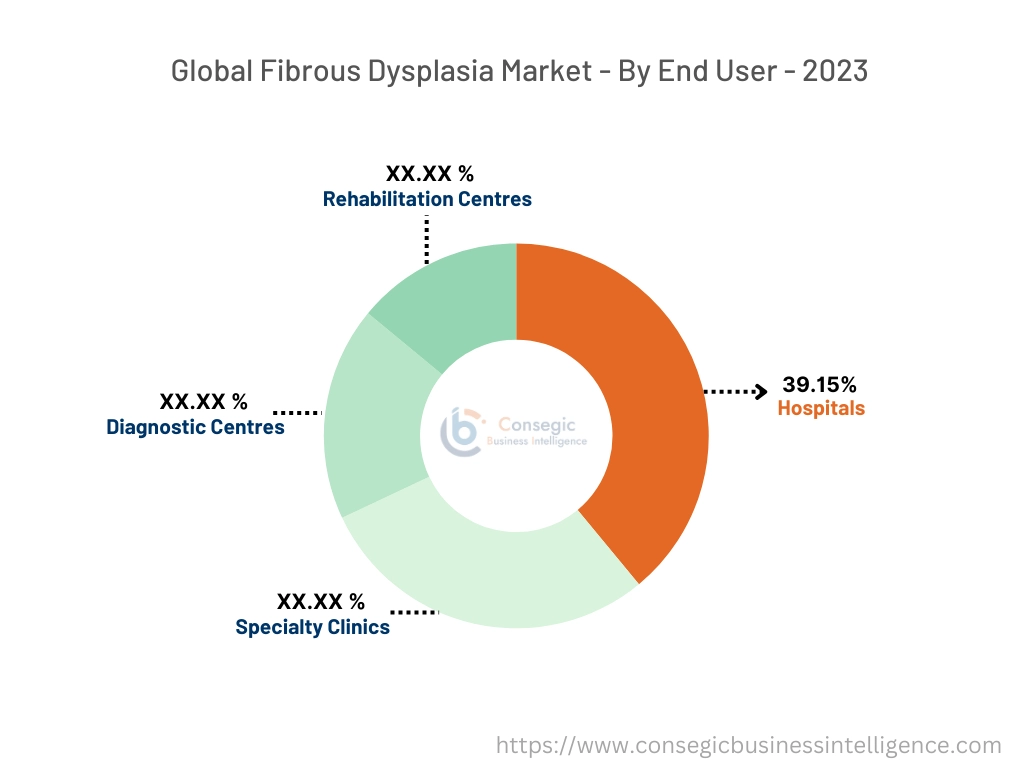

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、専門クリニック、診断センター、リハビリテーションセンターに分類されます。

エンドユーザーの動向:

- 異形成病変の検出と分析のための診断画像へのAIと機械学習の統合のトレンド。

- リハビリセンターにおけるバーチャルリアリティ、ロボット支援療法、遠隔リハビリテーションの導入増加が、市場の進化を加速させています。

2024年には、病院が39.15%と最大の収益シェアを占めました。

- 病院は、CTスキャンやMRIなどの高度な診断ツール、外科的介入、長期管理オプションなど、幅広い専門サービスを提供しています。

- さらに、高度な治療オプションや技術を提供するために病院が高度な技術を導入する傾向が高まっており、病院における市場の導入を促進しています。

- 例えば、Rainbow小児病院は小児整形外科施設の大手プロバイダーであり、整形外科と診断された子供たちに専門的かつ包括的なケアを提供しています。

- このように、病院における高度な診断・治療サービスの範囲の拡大が市場の発展を牽引しています。

専門クリニックは、予測期間中に最も高いCAGRを記録すると予想されています。

- 専門クリニックは、より正確で効果的な診断と治療を提供する専門知識を有しています。

- さらに、専門クリニックは、診断、医学的管理、外科的治療など、幅広いサービスを提供しています。

- さらに、専門クリニックは、より質の高いケアと配慮を提供することで人気が高まっており、より多くの患者を惹きつけています。

- したがって、個別化された治療オプションの提供への関心の高まりと医療技術の進歩は、予測期間中に市場を拡大すると予想されます。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

アジア太平洋地域の市場規模は、2024年には25億6,143万米ドルと評価されました。さらに、2025年には26億5,478万米ドルに成長し、2032年には39億3,160万米ドルを超えると予測されています。このうち、中国が最大の収益シェア(28.67%)を占めています。市場は主に、日本、韓国、シンガポールなどの国々における先進的な施設の増加によって牽引されています。さらに、インフラ開発などヘルスケア分野への投資の増加も、市場の発展を後押ししています。

- 例えば、2024年には、インドのレインボー小児病院が線維性異形成症の子供たちの治療を行っています。小児整形外科専門医の病院スタッフは、この分野での豊富な研修と経験を有しており、病状の特定に優れています。

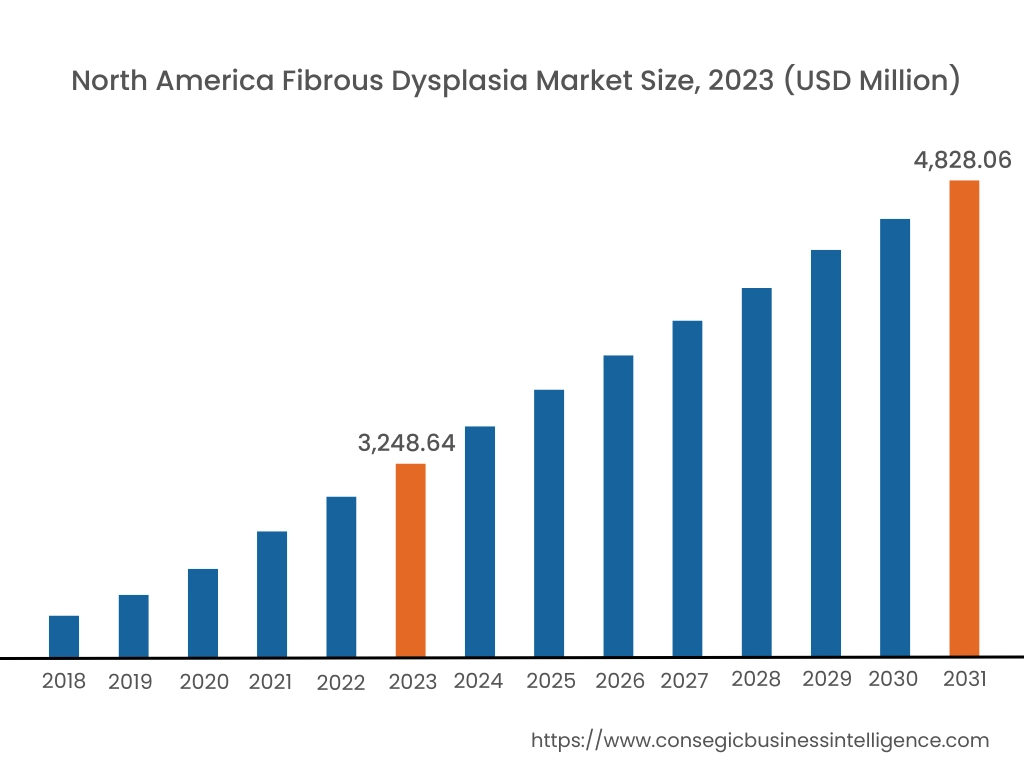

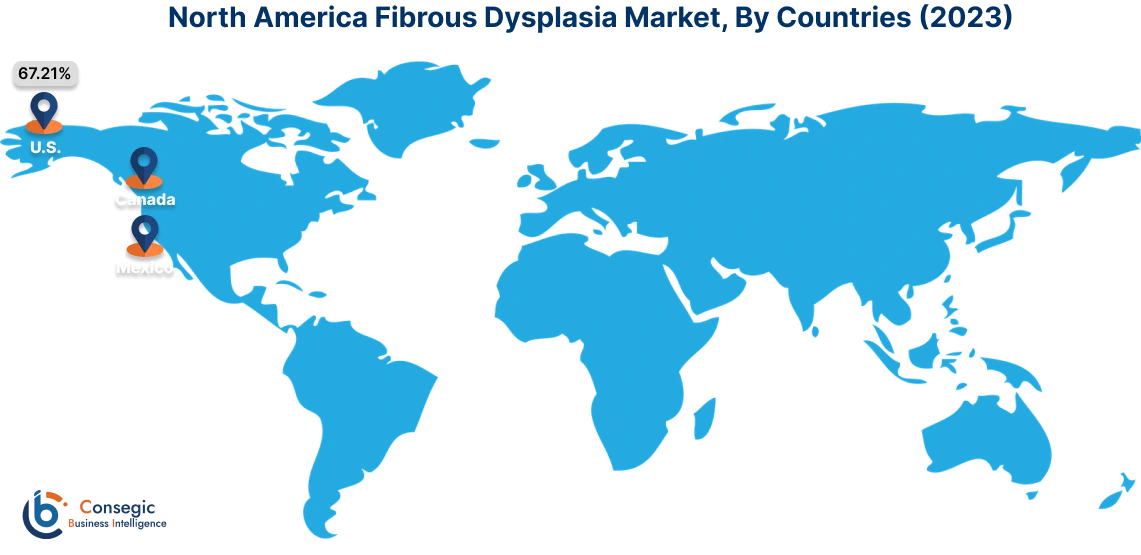

北米の市場規模は、2024年の33億5,305万米ドルから2032年には50億9,880万米ドルを超えると推定され、2025年には34億7,249万米ドル増加すると予測されています。北米地域では、MRI装置やCTスキャナーなどの高度な診断・治療技術を備えた医療施設が増加しており、市場は大きな成長が見込まれています。さらに、複雑な疾患の診断と管理に対する需要の高まりも、市場の発展を牽引しています。

- 例えば、2023年4月、米国国立衛生研究所(NIH)は、デノスマブが成人患者における異常な骨代謝を大幅に減少させることを発見しました。被験者のスキャンと骨サンプルから、治療期間終了時の病変における骨代謝の減少が明らかになりました。

地域別評価では、よく発達した医療システムと、疾患管理における多分野にわたるアプローチの活用が、ヨーロッパにおける業界を牽引していることが示されています。さらに、医療システムの改善への投資増加も業界を牽引する主要な見通しであり、中東およびアフリカ地域での市場導入を促進しています。さらに、医療施設の近代化と疾患の管理・治療ニーズの高まりが、ラテンアメリカ地域の市場発展の道を開いています。

主要プレーヤーと市場シェアに関する洞察:

世界の線維性異形成市場は競争が激しく、主要プレーヤーが国内外の市場にソリューションを提供しています。主要企業は、線維性異形成業界で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザーへの発売においていくつかの戦略を採用しています。線維性異形成症市場の主要プレーヤーは以下のとおりです。

- イプセン社(フランス)

- メルク・アンド・Co., Inc. (米国)

- Teva Pharmaceutical Industries Ltd. (イスラエル)

- Sanofi S.A. (フランス)

- Bayer AG (ドイツ)

線維性異形成市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 146億2,650万米ドル |

| CAGR (2024年~2031年) | 5.5% |

| タイプ別 |

|

| タイプ別診断 |

|

| 治療の種類別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ 中東・アフリカのその他 |

| 中南米 | ブラジル アルゼンチン チリ 中南米のその他 |

| レポート対象範囲 |

|

報告書で回答された主な質問

線維性異形成の市場規模はどのくらいですか? +

線維性異形成の市場規模は、2024年の97億8,609万米ドルから2032年には146億2,650万米ドルを超えると推定され、2025年には101億2,002万米ドルに拡大し、2025年から2032年にかけて5.5%のCAGRで成長すると予測されています。

線維性異形成レポートではどのようなセグメンテーションの詳細がカバーされていますか? +

線維性異形成レポートには、タイプ、診断、治療タイプ、エンドユーザー、地域に関する具体的なセグメンテーションの詳細が含まれています。

市場の成長に最も急速に影響を与えると予想されるセグメントはどれですか? +

線維性異形成市場では、より正確な診断と個別化された治療アプローチを提供する技術の進歩により、遺伝子検査が予測期間中に最も急速に成長する分野となります。

線維性異形成市場の主要プレーヤーは誰ですか? +

線維性異形成市場の主要参加者としては、ノバルティスAG(スイス)、アムジェン社(米国)、メルク社(米国)、テバ製薬工業株式会社(イスラエル)、ファイザー社(米国)、イーライリリー社(米国)、イプセン社(フランス)、サノフィ社(フランス)、バイエル社(ドイツ)、リジェネロン・ファーマシューティカルズ社(米国)などが挙げられます。

線維性異形成市場の主な傾向は何ですか? +

線維性異形成市場は、線維性異形成病変の検出と分析のための診断画像への AI と機械学習の統合、線維性異形成やその他の関連症状の理解を深めるための遺伝子変異の継続的な進歩など、いくつかの重要なトレンドによって形成されています。