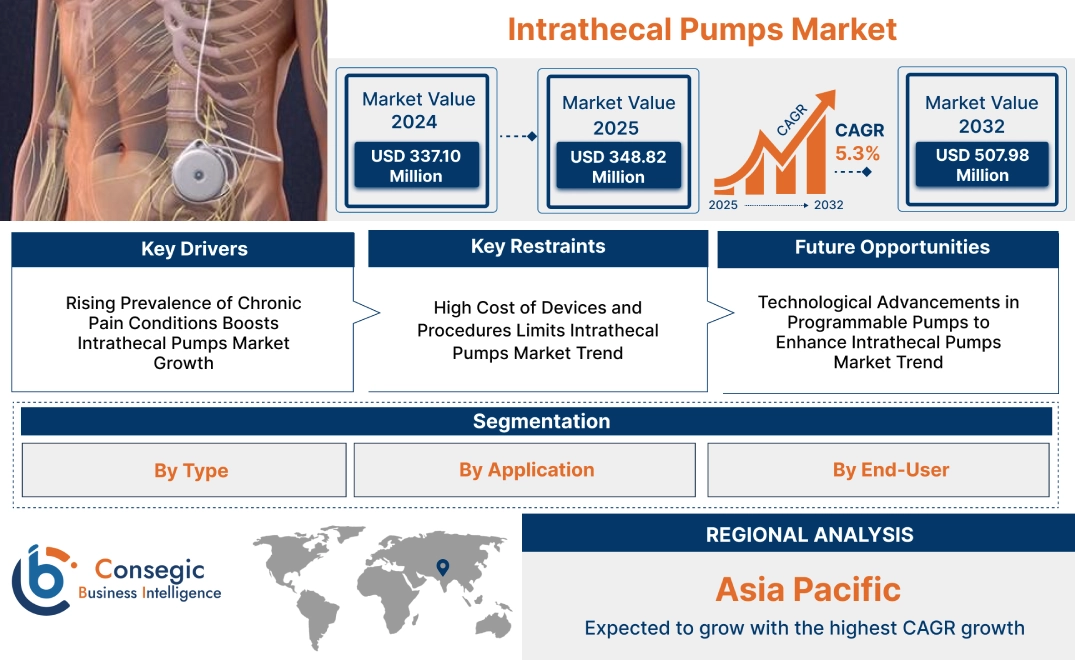

脊髄内ポンプ市場規模:

脊髄内ポンプ市場規模は、2024年の3億3,710万米ドルから2032年には5億798万米ドルを超えると推定され、2025年には3億4,882万米ドルに拡大すると予測されています。2025年から2032年にかけて5.3%の年平均成長率(CAGR)で成長する見込みです。

脊髄内ポンプ市場の範囲と概要:

脊髄内ポンプは、疼痛管理や痙縮治療のために薬剤を脳脊髄液に直接注入するように設計された埋め込み型医療機器です。これらのポンプは、正確な投与量で薬剤注入を制御し、治療効果を高めます。

主な特徴は、プログラム可能な薬剤送達、全身性副作用の軽減、持続的な薬剤投与です。これらのデバイスは、経口鎮痛剤への依存を最小限に抑え、患者の快適性を向上させます。標的を絞った薬剤送達により、より高い効果が得られ、副作用のリスクも低減します。

これらのデバイスは、病院、専門クリニック、外来手術センターで広く使用されています。慢性疼痛管理、がん性疼痛の緩和、神経疾患の治療に広く応用されています。エンドユーザーには、医療従事者、疼痛管理専門医、リハビリテーションセンターが含まれます。

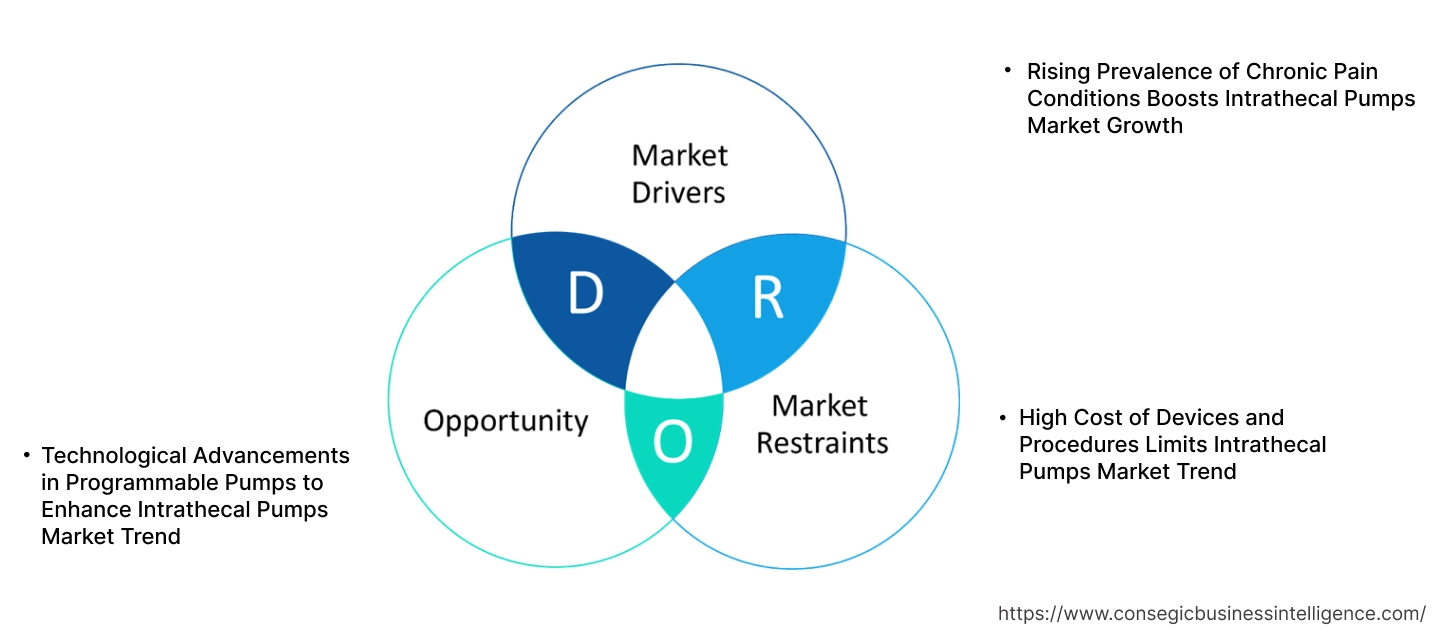

脊髄内ポンプ市場のダイナミクス - (DRO):

主な推進要因:

慢性疼痛疾患の有病率上昇が脊髄内ポンプ市場の成長を促進

背部手術不全症候群や複合性局所疼痛症候群などの慢性疼痛疾患の有病率上昇が、脊髄内ポンプの需要増加に寄与しています。これらのデバイスは、標的への薬剤送達を可能にし、全身性薬剤使用に伴う副作用を軽減します。経口鎮痛薬が効かない重度の慢性疼痛に苦しむ患者は、脊髄腔内への鎮痛薬の直接投与の恩恵を受け、効果的な疼痛コントロールを確保できます。例えば、難治性癌性疼痛の場合、脊髄内ポンプは従来のオピオイド療法に代わる優れた選択肢となり、患者の転帰を改善します。したがって、慢性疼痛の発生率の上昇は、疼痛管理における脊髄内ポンプ市場の需要を押し上げています。

主な制約:

デバイスと処置の高コストが脊髄内ポンプ市場のトレンドを阻害

デバイスの埋め込み、メンテナンス、充填手順など、脊髄内ポンプに関連する多大なコストが、その普及を妨げています。これらの費用は、低所得地域の患者や適切な保険に加入していない患者にとって、治療を受けることを困難にしています。全体的な費用には、外科的インプラント、定期的な薬剤補充、ポンプ交換が含まれており、患者と医療提供者の両方にとって経済的制約となっています。さらに、デバイスの管理とモニタリングに熟練した専門家が必要となるため、費用負担は増大します。脊髄内ポンプ療法に伴うこれらの経済的課題は、特に発展途上国の医療システムにおいて、市場浸透を阻害しています。

将来の機会:

脊髄内ポンプ市場の動向を強化するプログラマブルポンプの技術進歩

薬剤送達精度を向上させた高度なプログラマブルポンプの開発は、脊髄内ポンプ市場における大きな機会を生み出すと期待されています。ポンプ技術の革新により、投与量のカスタマイズ、バッテリー寿命の延長、デバイスの小型化が促進され、患者の服薬遵守と治療効果の向上につながっています。遠隔モニタリングや自動投与量調整のためのワイヤレス接続といった新たな機能は、治療成果の向上に大きく貢献するでしょう。例えば、遠隔医療機能の統合により、患者のリアルタイムモニタリングとタイムリーな投与量調整が可能になり、頻繁な通院の必要性が軽減されます。したがって、プログラマブルポンプにおける継続的な技術進歩は、今後数年間の脊髄内ポンプ市場の成長機会を拡大すると予想されます。

脊髄内ポンプ市場のセグメント分析:

タイプ別:

タイプに基づいて、市場はバクロフェンポンプ、ブピバカインポンプ、クロニジンポンプ、モルヒネポンプ、ジコノチドポンプに分類されます。

2024年の脊髄内ポンプ市場シェアでは、バクロフェンポンプセグメントが最大の収益を占めました。

- バクロフェンポンプは、脳性麻痺、多発性硬化症、脊髄損傷などの重度の痙縮性疾患の管理に広く使用されています。

- 薬剤を脊髄腔内に直接送達するため、経口投与に比べて有効性が向上し、全身的な副作用が軽減されます。

- 神経疾患の罹患率の増加と、標的薬物送達ソリューションへの関心の高まりが、このセグメントの優位性に貢献しています。

- プログラム可能なポンプ技術の進歩は治療精度を向上させ、このトレンドをさらに後押ししています。

- したがって、脊髄腔内ポンプ市場分析によると、慢性痙縮性疾患におけるバクロフェンポンプの適用拡大が、その大きな市場シェアを支えています。

ジコノチドポンプセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ジコノチドポンプは、慢性疼痛管理における非オピオイド代替薬であり、様々な状況下で好ましい選択肢となっています。オピオイド依存への懸念の高まり。

- ジコノチドは依存性リスクのない効果的な鎮痛効果を提供するため、長期的な疼痛管理における採用が進んでいます。

- 革新的な疼痛管理ソリューションのトレンドの高まりと、非オピオイド療法に対する臨床推奨の増加が、この分野の拡大を後押ししています。

- 脊髄内ポンプ市場分析によると、これらの要因が、市場におけるジコノチドポンプの高い成長率の予測に貢献しています。

用途別:

用途に基づいて、市場は疼痛管理と痙縮管理に分類されます。

2024年の脊髄内ポンプ市場シェアにおいて、疼痛管理分野が最大の収益を占めました。

- 脊髄内ポンプは、がん性疼痛などの慢性疼痛の管理に広く使用されています。神経障害性疼痛、背部手術不全症候群などです。

- これらのポンプは、全身への薬物曝露を低減しながら正確な薬剤送達を可能にし、治療成果を向上させます。

- 慢性疼痛疾患の発生率の上昇と、低侵襲性疼痛管理療法のトレンドの高まりが、このセグメントの優位性を推進しています。

- 医療従事者は、全身性鎮痛薬やオピオイドへの依存を減らすためにこれらのポンプを採用しており、市場の成長をさらに押し上げています。

- したがって、市場分析によると、これらの要因が相まって、疼痛管理セグメントは脊髄内ポンプ市場の主要な貢献者となっています。

痙縮管理セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 多発性硬化症、脳卒中、外傷性脳損傷などの疾患に関連する痙縮疾患は、長期的な治療ソリューションを必要とします。

- 全身的な副作用が少なく持続的な緩和効果が得られるため、重度の痙縮患者にとって魅力的な選択肢となっています。

- 認知度の高まり、患者層の拡大、そしてプログラム可能な薬剤送達の進歩が、この分野の成長に貢献しています。

- 市場分析によると、これらのトレンドは、脊髄内ポンプ市場における痙縮管理分野の急速な拡大を支えています。

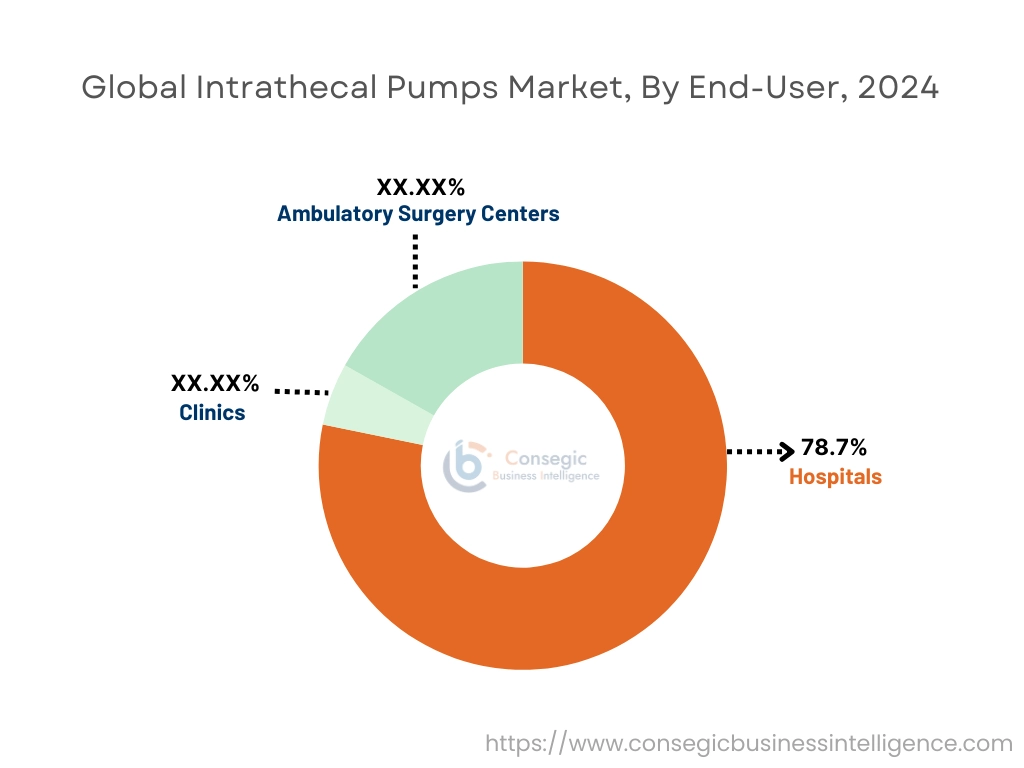

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、診療所、外来手術センターに分類されます。

病院セグメントは、2024年には78.7%と最大の収益シェアを占めました。

- 病院は、疼痛および痙縮管理における主要な治療センターとして機能し、脊髄内ポンプ植え込みの患者数が多い。

- 包括的な植え込み後ケアを提供し、患者のコンプライアンスと治療成果を向上させます。

- 高度な医療インフラと専門の医療専門家の存在が、このセグメントの優位性に貢献しています。

- 最先端の疼痛管理療法が病院に導入されていることで、病院の市場地位がさらに強化されています。

- したがって、市場分析によると、病院セグメントは脊髄内ポンプ市場における主要な収益源であり続けています。

外来手術センターセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 費用対効果の高い外来手術への関心の高まりが、外来手術センターの成長を牽引しています。

- これらの施設は、回復時間の短縮、入院期間の短縮、手術費用の削減を実現するため、従来の病院施設に代わる魅力的な選択肢となっています。

- 低侵襲手術の採用増加と保険償還ポリシーの改善が、このセグメントの成長をさらに促進しています。

- 市場分析によると、これらの要因が脊髄内ポンプ市場における外来手術センターの急速な拡大に貢献しています。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

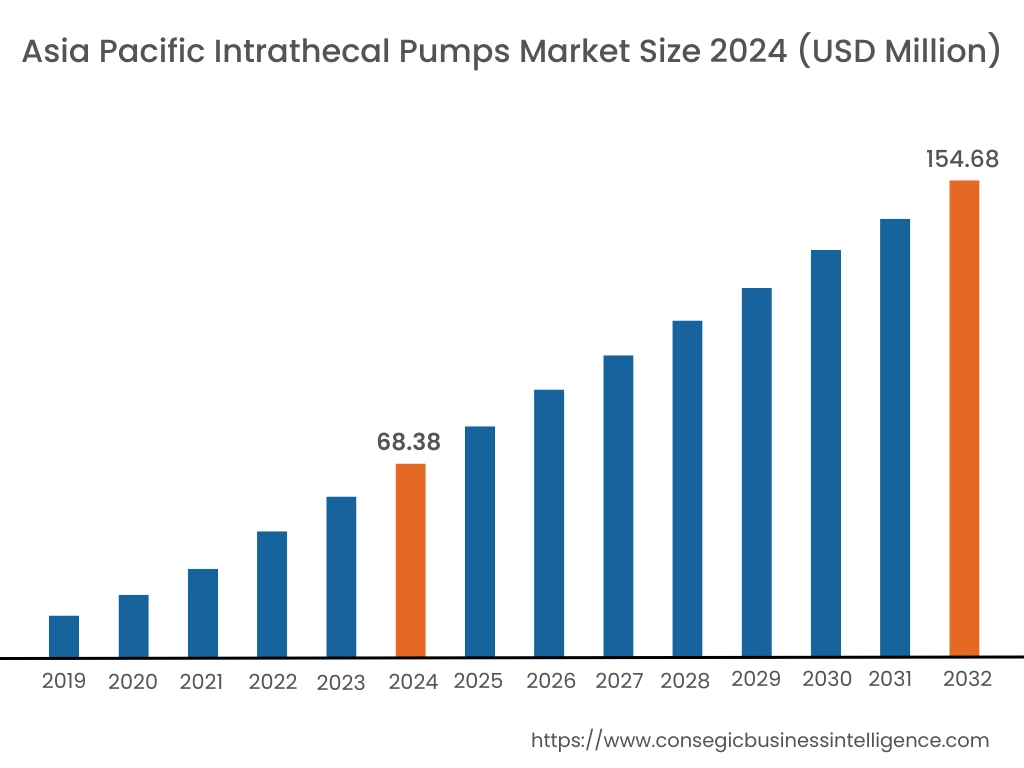

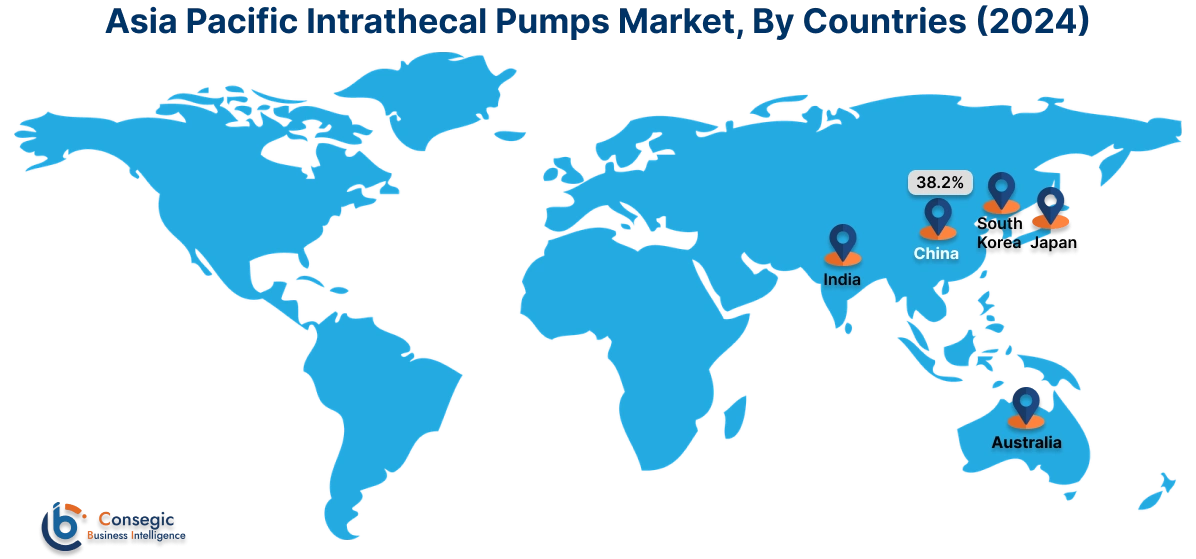

2024年、アジア太平洋地域の市場規模は6,838万米ドルと評価され、2032年には1億5,468万米ドルに達すると予想されています。アジア太平洋地域において、基準年である2024年において中国は38.2%と最も高いシェアを占めました。アジア太平洋地域では、高齢化人口の増加と慢性疾患の負担増加に支えられ、脊髄内ポンプ市場の需要が高まっています。中国、インド、日本における医療インフラの拡充が市場のパフォーマンスに影響を与えています。疼痛管理の改善と先進医療機器へのアクセス向上に向けた政府の取り組みも、普及に貢献しています。現地メーカーの存在は市場競争に影響を与えます。

北米地域は、2024年に1億2,418万米ドルと評価されました。さらに、2025年には1億2,721万米ドルに成長し、2032年には1億6,464万米ドルを超えると予測されています。慢性疼痛と神経疾患の罹患率の上昇により、北米は脊髄内ポンプ市場で大きなシェアを占めています。先進的な医療インフラと主要な医療機器メーカーの存在が、脊髄内ポンプ市場の拡大を支えています。有利な償還政策と高い医療費は、導入率に影響を与えます。規制当局の承認と技術の進歩は、市場の動向に影響を与えます。

ヨーロッパでは、確立された医療システムと神経疾患の増加に牽引され、脊髄内ポンプは安定したトレンドを示しています。患者の安全性を重視する規制政策は、機器の承認に影響を与えます。標的薬物送達ソリューションに対する意識の高まりも、脊髄内ポンプ市場の拡大に影響を与えています。医療研究機関の存在は、技術の進歩を支えています。

中東およびアフリカは、医療インフラへの投資増加の影響を受け、市場が発展途上にあります。疼痛管理ソリューションに対する意識の高まりは、市場のパフォーマンスに貢献しています。先進医療機器へのアクセスの制限と価格への懸念は、普及率に影響を与えます。世界的な医療機器企業との提携は、市場拡大に影響を与えます。

中南米では、慢性疼痛の発生率増加に伴い、脊髄内ポンプの需要が高まっています。ブラジルとメキシコは、医療施設の拡大に支えられ、市場を牽引しています。疼痛管理ソリューションへのアクセス向上に向けた政府の取り組みは、普及に影響を与えています。経済的な制約と規制上の課題は、医療機器の調達と流通に影響を与えます。

主要企業と市場シェアに関する洞察:

世界の脊髄内ポンプ市場は、主要企業が国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要企業は、世界の脊髄内ポンプ市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザー向け発売においていくつかの戦略を採用しています。脊髄内ポンプ業界の主要企業は以下の通りです。

- Medtronic plc (アイルランド)

- Flowonix Medical Inc. (米国)

- Summit Medical Group (米国)

- Teleflex Incorporated (米国)

- DURECT Corporation (米国)

- Tricumed Medizintechnik GmbH (ドイツ)

- スミスメディカル(ICUメディカル社)(米国)

- バクスターインターナショナル社(米国)

- コッドマン・アンド・シャートレフ社(インテグラライフサイエンス社)(米国)

- B. Braun Melsungen AG(ドイツ)

最近の業界動向:

製品の発売:

- 2023年5月、メドトロニックはIntellisphere Miniポンプの発売を発表しました。この次世代デバイスは、小型軽量設計、長寿命バッテリー、そしてプログラム性の向上を特徴としており、より目立たず患者に優しい脊髄内ポンプへの需要に応えます。

パートナーシップとコラボレーション:

- 2024年9月、メドトロニックは、脊椎ケアにおける高度な術前・術後画像技術へのアクセス拡大の機会を模索するため、Siemens Healthineersとのパートナーシップを発表しました。このコラボレーションは、AiBLE™テクノロジーの強化を目指しています。脊椎手術エコシステムと新技術の融合。

脊髄内ポンプ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 5億798万米ドル |

| CAGR (2025年~2032年) | 5.3% |

| 種類別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ 中東・アフリカ(MEA)のその他地域 |

| 中南米 | ブラジル アルゼンチン チリ 中南米のその他地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

脊髄内ポンプ市場はどのくらいの規模ですか? +

2024年、脊髄内ポンプ市場は3億3,710万米ドルでした。

2032 年までに脊髄内ポンプ市場の潜在的な市場評価はどうなるでしょうか? +

2032年には、脊髄内ポンプ市場の市場規模は5億798万米ドルに達すると予想されています。

脊髄内ポンプ市場レポートでカバーされているセグメントは何ですか? +

このレポートで取り上げるセグメントは、タイプ、アプリケーション、エンドユーザーです。

脊髄内ポンプ市場の主要プレーヤーは誰ですか? +

Medtronic plc (アイルランド)、Flowonix Medical Inc. (米国)、Tricumed Medizintechnik GmbH (ドイツ)、Smiths Medical (ICU Medical, Inc.) (米国)、Baxter International Inc. (米国)、Codman & Shurtleff, Inc. (Integra LifeSciences) (米国)、B. Braun Melsungen AG (ドイツ)、Summit Medical Group (米国)、Teleflex Incorporated (米国)、DURECT Corporation (米国) は、脊髄内ポンプ市場の主要企業です。