- まとめ

航空付帯サービス市場規模:

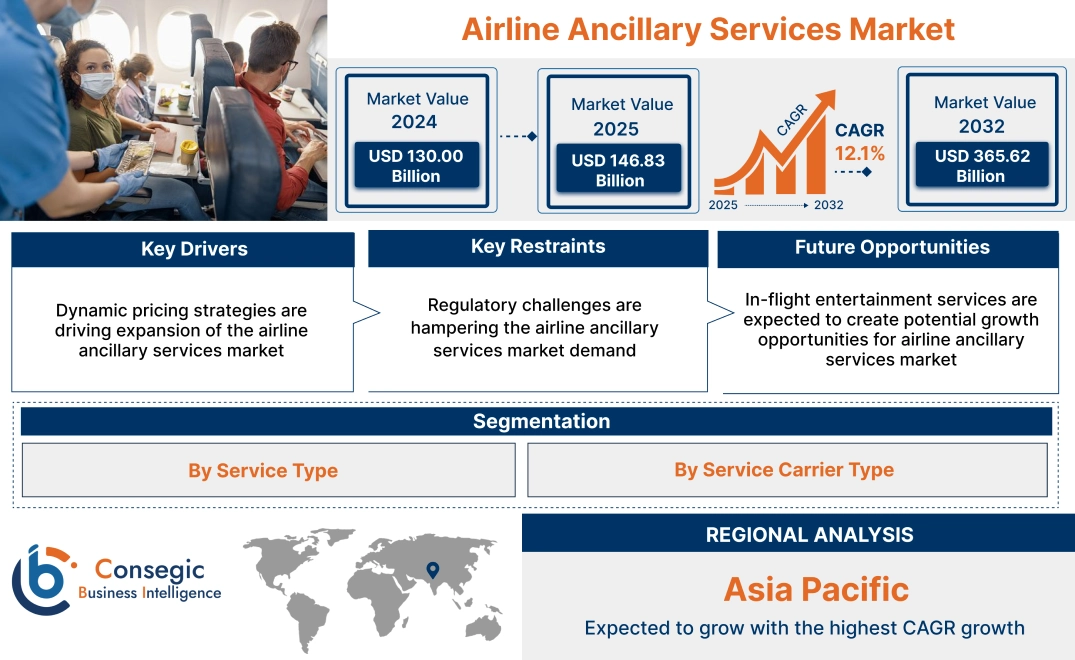

航空付帯サービス市場規模は、2024年の1,300億米ドルから2032年には3,656億2,000億米ドルを超えると推定され、2025年には1,468億3,000億米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は12.1%です。

航空付帯サービス市場の範囲と概要:

航空付帯サービスとは、航空会社が標準の航空券運賃に加えて提供する補足的な商品やサービスを指します。これらのオプションサービスは、乗客の個々のニーズ、好み、または利便性を満たすように設計されており、航空会社の収益増加につながります。付帯サービスの一般的な例としては、座席指定、追加手荷物許容量、優先搭乗、機内Wi-Fi、食事、エンターテイメント、旅行保険などが挙げられます。さらに、航空会社が熾烈な競争と低い利益率に直面する中で、付帯サービスの重要性は高まっています。航空会社は収益源を拡大することで、運航コストを削減し、収益性を高めることができます。

航空付帯サービス市場ダイナミクス - (DRO) :

主な推進要因:

ダイナミックプライシング戦略が航空会社付帯サービス市場の拡大を牽引

航空会社付帯サービスにおけるダイナミックプライシング戦略は有益なトレンドとして浮上し、航空会社の収益最適化と顧客満足度向上の方法を変革しています。航空会社は、高度なアルゴリズムとデータ分析を活用することで、需要、出発までの時間、顧客の好みといった要素に基づいて、座席のアップグレード、手荷物許容量、機内アメニティといった追加サービスの価格を調整することができます。この戦略は航空会社と乗客の双方にメリットをもたらし、顧客ロイヤルティの向上と付随収入の増加につながります。航空会社は需要変動を活用し、パーソナライズされた価格設定オプションを提供することで収益を最大化できます。乗客はニーズと予算に合ったサービスを柔軟に選択できるため、よりカスタマイズされた旅行体験を実現できます。

さらに、ダイナミックプライシングは早期予約を促進し、在庫管理を強化し、オーバーブッキングやフライトの混乱を最小限に抑えるのに役立ちます。また、航空会社はターゲットを絞ったプロモーションやインセンティブを提供することで、顧客ロイヤルティの向上と付随収入の増加につながります。全体として、航空会社の付帯サービスにおけるダイナミックプライシング戦略は、双方にメリットのある状況を生み出し、近い将来、航空会社の収益性を向上させるでしょう。

- 例えば、人工知能(AI)とリアルタイムデータ収集の導入により、航空業界におけるダイナミックプライシングは新たなレベルに到達しました。AIを活用したツールは、検索パターン、現在の予約状況、天候や政治的な出来事といった外部要因を含むリアルタイムデータを評価します。これにより、航空会社は驚くほど正確に需要を予測できるようになります。さらに、リアルタイム分析によって顧客の行動パターンが明らかになり、航空会社は顧客の嗜好や支払い意思に合わせたパーソナライズされた価格設定を提供できるようになります。

したがって、航空会社付帯サービス市場分析によると、これらの動向とトレンドが航空会社付帯サービス市場規模の拡大を牽引しています。

主な制約:

規制上の課題が航空会社付帯サービス市場の需要を阻害している

政府および規制当局は、消費者の利益を守り、公正な競争を促進するために、航空業界に頻繁に介入しています。価格の透明性、手荷物料金、その他の付帯サービスに関する規制は、航空会社がこれらのサービスから収益を最適化する能力を制限する可能性があります。さらに、遅延による補償やケア、支援の提供を航空会社のみに義務付ける規制は、遅延が発生する根本的な問題への対処に失敗しています。このアプローチは、航空会社が顧客維持のための解決策を見つけるインセンティブとなる市場ダイナミクスを見落としています。さらに、航空会社がフライトをキャンセルし、乗客にとってさらにネガティブな体験をもたらす可能性もあります。これらの要因と分析は、市場動向の進展を阻害しています。

将来の機会:

機内エンターテイメントサービスは、航空会社の付帯サービス市場に潜在的な成長機会をもたらすと期待されています

機内エンターテイメント(IFE)は、航空会社の付帯サービスの基本的な要素となっており、航空業界における好ましい傾向を示しています。フライト中に多様なエンターテイメントオプションを提供することで、乗客の体験全体が向上し、旅がより楽しく快適なものになります。この傾向は、乗客の嗜好の変化に対応しようとする航空会社の姿勢を示しています。乗客はますます機内でパーソナライズされた没入型体験を求めており、その傾向はますます強まっています。

さらに、多くの便でWi-Fi接続が統合されているため、乗客はデジタル世界との接続を維持し、旅程全体を通して生産性、コミュニケーション、そしてソーシャルエンゲージメントを促進することができます。航空会社がIFEサービスの向上に投資を続けることで、競争の激しい市場での差別化を図るだけでなく、乗客の満足度とロイヤルティの向上にもつながっています。結局のところ、機内エンターテインメントは、旅行体験全体を豊かにし、航空会社が乗客の期待に応えることに貢献する、好ましいトレンドと言えるでしょう。

- 例えば、2024年12月には、エア・インディアがワイヤレス機内エンターテインメントサービスを単通路機にも拡大しました。Vista Streamというサービスにより、乗客はタブレット、ノートパソコン、スマートフォンなどの個人用電子機器に直接、多様なエンターテインメントコンテンツをストリーミングで視聴できます。さらに、リアルタイムのフライト追跡を可能にするライブマップを搭載し、Windows、Android、iOSに対応しているため、フライト中も誰もが簡単にエンターテイメントにアクセスできます。

上記の分析に基づくと、これらの要因が航空会社付帯サービス市場の機会を促進していると考えられます。

航空会社付帯サービス市場セグメント分析:

サービスタイプ別:

サービスタイプに基づいて、市場は手荷物料金、航空会社小売、機内サービス、ペット輸送サービス、フリークエントフライヤープログラムサービス(FFP)、旅行保険サービス、ラウンジサービス、有料座席、フライトマーケティングサービス、プリペイドWi-Fiサービス、障がい者対応サービスに分類されます。サービスなど。

サービスタイプのトレンド:

- パーソナライゼーションは重要な焦点となっており、航空会社は高度なデータ分析を通じて個々の乗客の好みに合わせて付帯サービスをカスタマイズし、ターゲットを絞ったアップグレードやアメニティを提供しています。

- 航空会社は、レンタカーや旅行保険などのサービスについてサードパーティベンダーと提携するなど、従来のサービスを超えて付帯サービスの収益源を拡大することに熱心です。また、カーボンオフセットプログラムや持続可能な機内製品などの環境に配慮したソリューションを通じて環境問題にも取り組んでいます。この継続的な進化は、顧客満足度の向上だけでなく、さらなる収益の可能性を創出するためにも、航空会社がこれらのトレンドに迅速に適応する必要性を示しています。

手荷物料金セグメントは2024年に最大の収益シェアを占め、予測期間中に最も高いCAGRを記録すると予想されています。

- 航空会社は料金体系を戦略的に設計しており、手荷物の重量、サイズ、搭乗クラスなどの要素に基づいた段階的な料金設定を頻繁に活用しています。これらの料金は、航空会社の収益を向上する上で重要な役割を果たしています。航空会社は付帯収入を得ることができ、運航コストを軽減し、競争力のある航空券価格を維持することができます。

- さらに、優先手荷物取り扱いや超過手荷物許容量などの付帯サービスにより、航空会社は乗客の多様なニーズや好みに対応できるようになります。

- 2024年11月、エア・インディアは、国際航空会社に倣い、ヨーロッパと英国行きのフライトの手荷物規定を変更しました。新しい規定では、手荷物許容量が異なる運賃区分が導入されます。ベーシックバリュー運賃には受託手荷物1個が含まれており、上位の運賃区分ではより多くの手荷物と柔軟な対応が可能になります。追加の受託手荷物が必要な乗客は、より高い運賃クラスを選択する必要があります。料金は片道で約46.63米ドル(4,000インドルピー)からです。

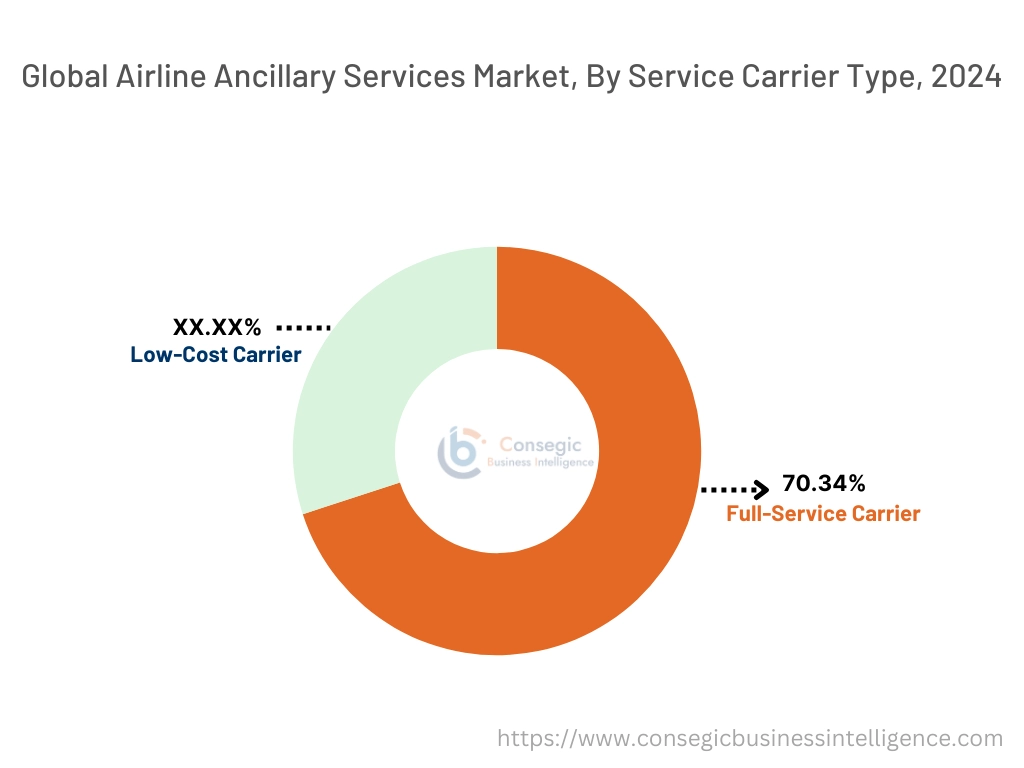

サービスキャリアの種類別:

サービスキャリアの種類に基づいて、航空会社の付帯サービス市場は、フルサービスキャリアとLCCに分類されます。

サービスキャリアの種類別のトレンド:

- テクノロジーは、付帯サービス収入の発展に大きく貢献してきました。オンライン予約プラットフォームやモバイルアプリケーションは、航空会社が乗客に直接、多様な付帯サービスを提供・販売することを容易にしています。

- 消費者は価格に敏感になり、必要なサービスに対してのみ支払う傾向にあります。こうした消費者行動の変化は、付帯収入の拡大に好ましい環境を醸成しました。

フルサービスキャリア部門は、2024年には70.34%という最大の収益シェアを占めました。

- フルサービスキャリアは、パーソナライズされたサービス、機内エンターテイメントのアップグレード、機内食の選択肢の拡充といったイノベーションを通じて、顧客体験の向上に継続的に取り組んでいます。

- 持続可能性への関心が高まり、二酸化炭素排出量の削減、環境に配慮した取り組みの実施、持続可能な機内アメニティの提供に向けた取り組みが進められています。

- 環境への懸念、規制上のニーズ、そして変化する消費者の嗜好を背景に、フルサービス航空会社部門において持続可能性はますます重要になっています。

- 航空会社は、競争の激しい市場で差別化を図るため、燃費の良い航空機や持続可能な航空燃料などの持続可能な取り組みを採用しています。

- 2022年11月Vistaraは、ボーイング787-9型機を導入し、デリー発フランクフルトおよびパリ行きの毎日の運航便数を増強した。同航空会社は、デリー=フランクフルト線を週6便運航し、デリー=パリ線を週5便に増便する計画を発表しました。

- これらの要因、分析、そして動向は、予測期間中の航空付帯サービス市場の動向をさらに補足するでしょう。

予測期間中、格安航空会社(LCC)の航空分野は最も高いCAGRを記録すると予想されています。

- 格安航空会社(LCC)は、従来の航空会社と比較して、より低コストの構造で運航しています。これらの航空会社は、乗客に割引運賃を提供し、食事、優先搭乗、座席指定、手荷物などの追加サービスを有料化することで収益の損失を相殺しています。

- さらに、多くの格安航空会社は保有する航空機の種類を1種類に限定することで、乗務員の訓練要件を最小限に抑えています。

- 航空業界におけるポイントツーポイントのビジネスモデルにより、航空会社は仲介業者やハブ空港を経由することなく、特定の都市間を直接乗客を輸送することができます。このモデルは、移動時間の短縮と利便性の向上を目的としており、運航コストの削減により、多くの場合、より競争力のある料金設定につながります。

- 例えば、2023年6月、ウクライナの格安航空会社であるSkyUp Airlines LLCは、米国運輸省(DoT)から、簡素化された手続きでボーイング737型機による海外路線の運航許可を取得しました。

- これらの要因と動向は、予測期間中の航空付帯サービス市場の動向をさらに補完するでしょう。

地域分析:

世界市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカの地域別に分類されています。

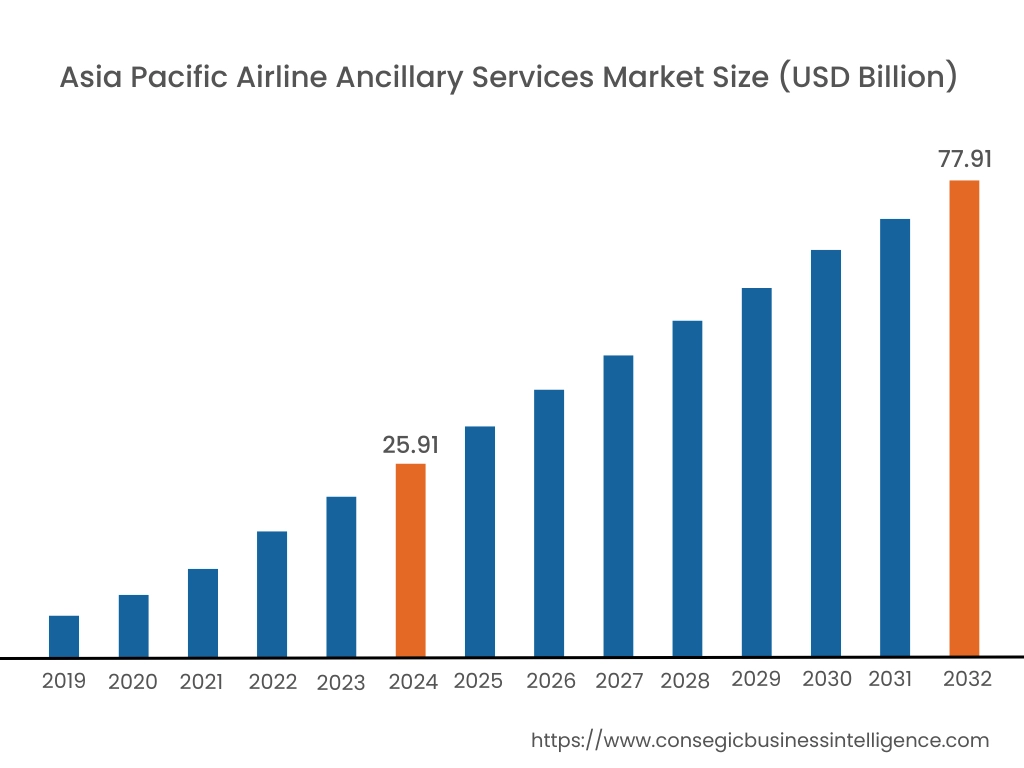

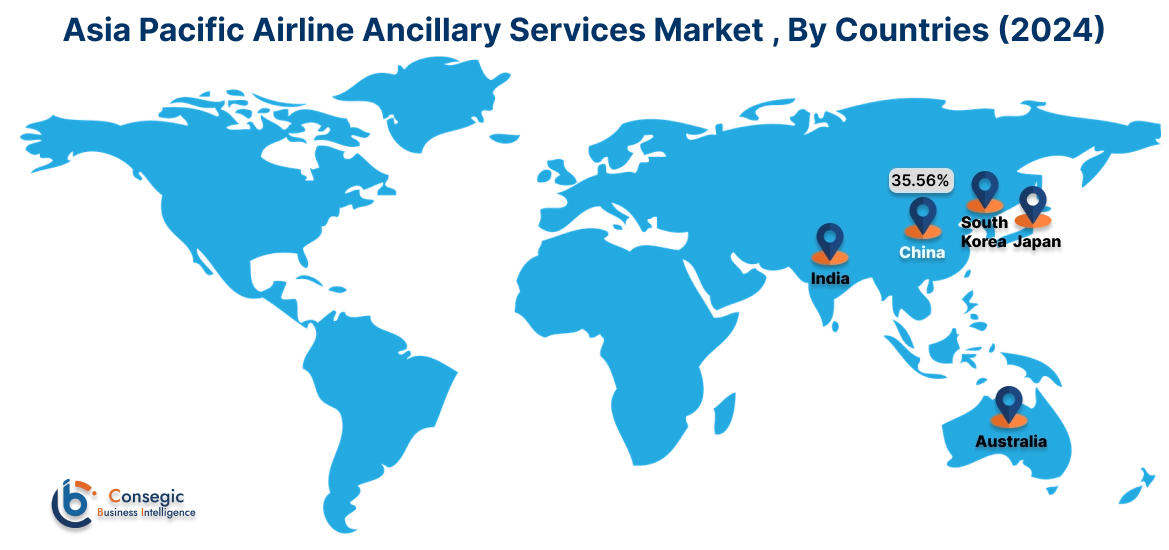

アジア太平洋地域の航空付帯サービス市場は、2024年の259億1,000万米ドルから2032年には779億1,000万米ドルを超える規模に拡大すると予測されており、2025年には294億3,000万米ドルに増加すると予測されています。このうち、中国の航空付帯サービス市場は35.56%と最大の収益シェアを占めています。発展途上国における働く専門職の急増は、貨物輸送量と可処分所得の増加につながっています。国連によると、特に中国とインドにおける中流階級の旅行者数の増加が、この地域における航空旅行と関連サービスの発展の主な原動力となっています。世界経済が縮小から回復するにつれて、航空旅行の需要は高まり続けています。この需要の高まりは民間航空機の生産増加につながり、機内販売、飲食、超過手荷物、機内Wi-Fiなどのさまざまな付帯サービスが大幅に増加しました。さらに、IATAによると、2019年の航空旅客数は45億4000万人に達し、2023年には世界の航空旅客数はパンデミック前の95%にまで増加し、合計43億5000万人に達すると予測されています。世界中で増加する旅客数は、より刺激的で快適なフライト体験へのニーズを喚起しています。機内でのケータリングや料理サービスは、フルサービスキャリアと格安航空会社の両方において重要なトレンドとして浮上しています。これらの要因は、今後数年間で、地域航空会社の付帯サービス市場シェアをさらに押し上げると予想されます。

- 例えば、2023年3月には、フルサービス航空会社のVistaraが、ムンバイとサウジアラビアのダンマンを結ぶ直行便を毎日運航開始しました。この取り組みにより、同航空会社は湾岸地域における国際的な拠点を拡大することになります。拡大を続ける国際ネットワークにダンマンが加わることは、中東におけるプレゼンス強化という同社の目標に沿ったものです。

北米の航空会社の付帯サービス市場は、2024年の503.4億米ドルから2032年までに1,405.5億米ドルを超える規模に成長すると推定されており、2025年には568.3億米ドルに成長すると予測されています。北米地域の航空交通は継続的な発展を遂げています。たとえば、IATAは、北米の航空会社の年間旅客数は2019年と比較して2020年に65.6%減少した一方で、同地域は依然として世界の旅客交通量(RPK)の最大シェアを維持し、世界のRPKの約32.6%を占めていると報告しています。さらに、米国運輸統計局は、米国の航空会社が2021年に6億7,400万人の乗客を輸送したと示しており、これは2020年(3億6,900万人の乗客)から82.5%の増加を反映しています。さらに、地域の航空会社は、多様な乗客層に対応するために、さまざまなアメニティとサービスを提供しています。空港がシームレスで効率的な体験を確保するには、堅牢なインフラが不可欠です。そのため、地方空港は、航空サービスに対する需要の増加に見合うよう、インフラの改善に投資しています。その結果、この地域では政府による投資も確認されています。これらの要因は、予測期間中に地方航空会社の付帯サービス市場シェアをさらに押し上げると予想されます。

- 例えば、2022年3月、カナダ政府は、トロント・ピアソン国際空港のインフラ改修を目的とした支援パッケージを発表しました。これには、必須インフラプロジェクトへの新たな資金提供が含まれています。この取り組みの一環として、同空港はカナダ運輸省の空港重要インフラプログラムから9,906万米ドル(1億4,200万カナダドル)以上の資金を受け取る予定です。

航空付帯サービス市場の分析とトレンドによると、ヨーロッパの航空付帯サービス市場は現在、力強い発展を遂げています。ヨーロッパは世界で最も有名な観光地の一つであり、世界市場の成長に大きく貢献しています。ヴァージン・アトランティック、ブリティッシュ・エアウェイズ、ルフトハンザ航空といった大手航空会社が新たな就航地を追加していることも、市場の発展をさらに促進すると予想されます。例えば、ブリティッシュ・エアウェイズは2021年に13の新規路線を発表しました。そのうち12路線はロンドン発、1路線はドイツ発です。これらの新規路線は航空会社のサービス向上を促し、市場の成長を刺激するでしょう。さらに、今後数年間のラテンアメリカ市場の成長は、主に航空機の納入と旅客数の増加によって牽引されると予想されています。 2021年、ラテンアメリカの航空会社はブラジルで約1,980万人の航空旅客を輸送し、同国の他の国内市場の旅客のほぼ50%を占めました。エアバスの予測によると、ラテンアメリカ地域では2022年から2041年の間に2,550機の新しい航空機が納入される予定です。これらの新しい納入により、ラテンアメリカで運航する商業航空会社は保有機数を大幅に拡大し、今後数年間で現在の1,450機から2,850機に増加することになります。さらに、中東の航空付帯サービス業界は、近年の航空部門で比較的安定した傾向を示しており、予測期間中に緩やかな成長が見込まれています。経済活動が制限されているにもかかわらず、この地域はより高い航空交通量を達成し、収益旅客キロの増加につながっています。さらに、サウジアラビアとオマーンにおける旅行業界の好調な発展は、付帯サービスプロバイダーにとって将来性に富んでいます。

主要プレーヤーと市場シェアに関する洞察:

世界の航空会社付帯サービス市場は競争が激しく、主要プレーヤーが国内外の市場にカジノ運営ソリューションを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの展開において、市場で確固たる地位を築くために、複数の戦略を採用しています。航空付帯サービス業界の主要プレーヤーは以下のとおりです。

- Deutsche Lufthansa AG(ドイツ)

- Delta Airlines(米国)

- Emirates(UAE)

- Air France(フランス)

- Dnata (UAE)

- アメリカン航空(米国)

- アラスカ航空(米国)

- ユナイテッド航空(米国)

- サウスウエスト航空(米国)

- ライアンエア(アイルランド)

最近の業界動向:

パートナーシップ:

- 2022年6月、エミレーツ航空のフライトケータリングは、あらゆる年齢層やあらゆる機会に最高級の食事を提供するために、コカ・コーラ アリーナとの提携を発表しました。この提携により、エミレーツ航空の機内ケータリングは、あらゆる会議やイベントにおいて、物流、メニュー開発、食品製造、サービススタッフなど、包括的なホスピタリティおよびケータリングサービスを提供します。

航空付帯サービス市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 3,656.2億米ドル |

| CAGR (2025~2032年) | 12.1% |

| サービスタイプ別 |

|

| サービスキャリア別タイプ |

|

| 地域別 |

|

| 主要人物 |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

航空会社の付帯サービス市場はどのくらいの規模ですか? +

航空会社の付帯サービス市場規模は、2024年の1,300億米ドルから2032年には3,656億2,000万米ドルを超えると推定され、2025年には1,468億3,000万米ドルにまで拡大し、2025年から2032年にかけて12.1%のCAGRで成長すると予測されています。

航空付帯サービス市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、消費者の嗜好の変化、技術の進歩、収益の多様化への戦略的重点化によって地域の産業が急速な進化を遂げており、市場で最も急速な成長を遂げている地域です。

航空会社付帯サービスレポートでは、具体的にどのようなセグメンテーションの詳細がカバーされていますか? +

航空会社の付帯サービスレポートには、サービスタイプ、サービスキャリアタイプ、および地域ごとの具体的なセグメンテーションの詳細が含まれます。

航空付帯サービス市場の主要プレーヤーは誰ですか? +

市場の主要参加者は、ルフトハンザドイツ航空(ドイツ)、デルタ航空(米国)、アメリカン航空(米国)、アラスカ航空(米国)、ユナイテッド航空(米国)、サウスウエスト航空(米国)、ライアンエア(アイルランド)、エミレーツ航空(UAE)、エールフランス(フランス)、Dnata(UAE)などです。