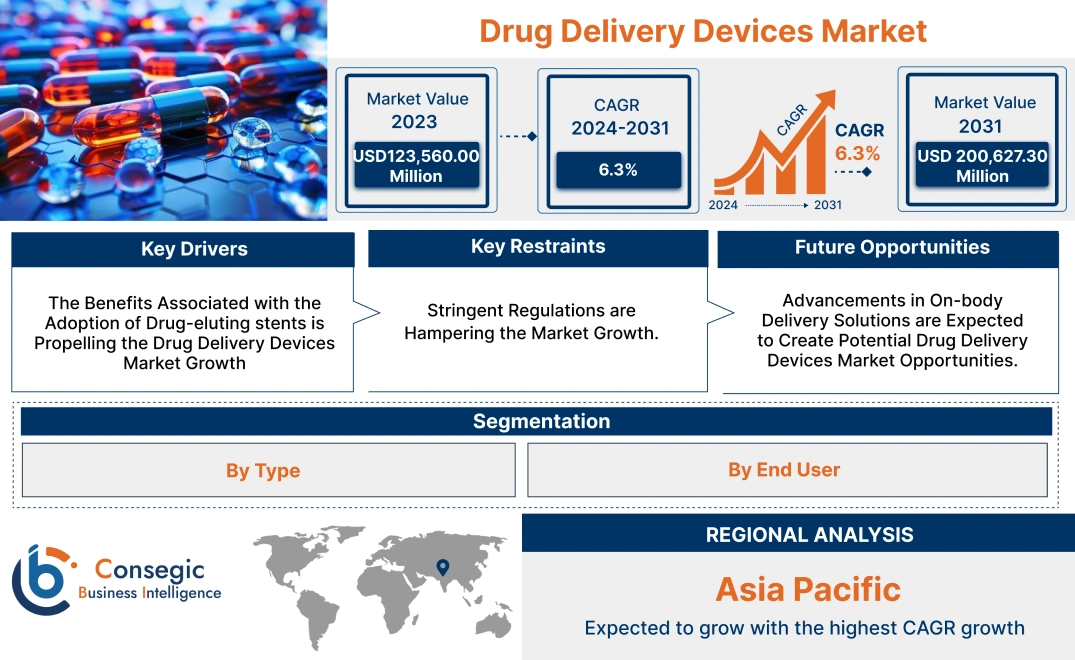

薬物送達デバイス市場規模:

薬物送達デバイス市場規模は、予測期間(2024~2031年)において6.3%のCAGRで成長しており、2023年の1,235億6,000万米ドルから2031年には2,006億2,730万米ドルに達すると予測されています。

薬物送達デバイス市場の範囲と概要:

薬物送達デバイスは、薬剤を体内に導入するための物理的なツールです。薬剤を正確かつ制御された方法で投与する上で重要な役割を果たします。薬剤は、注射器、ペン型インジェクター、輸液ポンプなどの注射器、定量噴霧式吸入器、ドライパウダー吸入器、ネブライザーなどの吸入器など、様々な形態で提供されています。さらに、子宮内避妊器具や薬剤溶出ステントなどの埋め込み型デバイス、マイクロニードルパッチなどの経皮吸収型デバイス、経口スプレーやスマートピルなどの経口デバイスなど、幅広い治療ニーズに対応し、患者と医療従事者に柔軟性と利便性を提供しています。これらのデバイスは、病院、診療所、在宅ケア施設、外来手術センターなど、幅広い環境で薬剤を効果的かつ効率的に投与するために使用されています。

薬剤送達デバイス市場ダイナミクス - (DRO) :

主な推進要因:

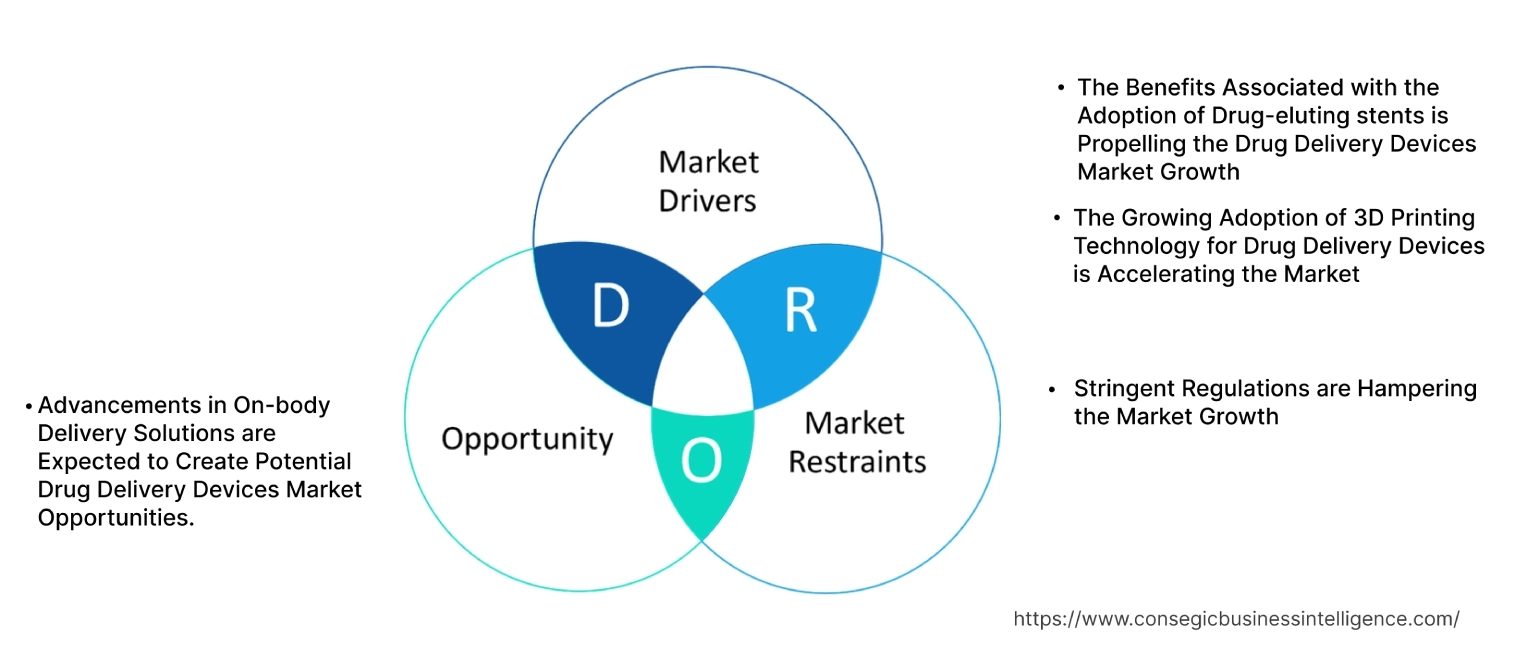

薬剤溶出ステント導入に伴うメリットが薬剤送達デバイス市場の成長を牽引

薬剤溶出ステントは、動脈の部位に直接、治療薬を制御放出する薬剤送達デバイスです。薬剤溶出ステント(DES)は、脚、腕、その他の四肢の動脈が狭窄または閉塞する動脈疾患の治療に使用される医療機器です。これらのステントは、留置後に単一または複数の生理活性薬剤を血管内に放出する、革新的な埋め込み型デバイスです。

ステントは薬剤でコーティングされ、血管疾患の治療のために動脈内に留置されます。再狭窄を予防するために、シロリムス、エベロリムスなどの様々な治療薬が組み込まれています。さらに、薬剤溶出ステントがもたらす総合的なメリットにより、その採用が増加し、新たな薬剤溶出ステントの承認につながっています。

- 例えば、2022年5月、メドトロニックは、最新世代の薬剤溶出冠動脈ステントシステムについてFDAの承認を取得しました。この革新的なデバイスは、冠動脈疾患を効果的に治療することで患者の転帰を改善するように設計されています。この承認は、インターベンショナル・カーディオロジー分野における大きな進歩であり、心臓病に苦しむ患者にとって有望な解決策となります。

したがって、分析によると、FDA承認の様々な製品に支えられたDESの採用増加は、DESの採用に大きく貢献しています。

薬物送達デバイスにおける3Dプリンティング技術の採用拡大が市場を加速させています。

3Dプリンティング技術は、複雑な薬物送達デバイスを正確に製造することを可能にし、個別化医療や患者に合わせた治療を可能にします。複雑な設計と正確な薬物放出プロファイルの開発を可能にすることで、3Dプリンティングは新しいデバイスの開発を加速させています。

この技術は、開発期間の短縮、設計の柔軟性の向上、オンデマンド製造の可能性など、大きな利点をもたらします。様々な研究活動が、新たな薬剤送達ソリューションの開発につながっています。

- 例えば、2021年9月には、カロライナ大学とスタンフォード大学の研究者たちが、3Dプリントされたマイクロニードルワクチンパッチを開発し、ワクチン送達における画期的なイノベーションを実現しました。この革新的なアプローチは、免疫力を高めるという点で従来の針注射を凌駕しています。マイクロニードルを用いることで、ワクチンは皮膚に直接送達され、最初のバリアを回避し、より強力な免疫反応を引き起こします。

このように、3Dプリンティング技術は市場における大きな発展と革新を牽引する態勢が整っています。

主な制約:

厳格な規制が市場の成長を阻害している。

薬物送達デバイス市場は、患者の安全確保を目的とした厳格な規制の対象となっています。これらの規制は必要不可欠なものですが、製薬会社や医療機器会社にとって大きな制約となっています。これらの規制は、米国のFDA(食品医薬品局)などの規制機関や、その他の国の同等の規制機関によって施行されています。送達デバイスの開発は、厳格な臨床試験と厳格な規制上のハードルを伴う、長く複雑なプロセスです。これらの要因により、新製品の承認と市場導入が大幅に遅れ、多大な投資とリソースが必要になります。

市販後調査と安全性モニタリングは規制上の負担を増大させ、製品の安全性と有効性の継続的なモニタリングを必要とします。全体として、これらの要因は製品の承認を遅らせ、コストを増加させ、収益性を制限し、薬物送達デバイス市場の成長に影響を与えます。

将来の機会:

体内送達ソリューションの進歩は、薬物送達デバイス市場の潜在的な機会を生み出すと期待されています。

体内送達ソリューションの進歩は、パーソナライズされ、標的を絞った、患者に優しい薬物送達ソリューションに対する需要の高まりに影響されています。体内送達ソリューションは、パッチまたはバンドの形で提供され、薬剤を血流中に連続的または断続的に放出することで、持続的な治療効果をもたらします。このアプローチには、患者のコンプライアンス向上、投与頻度の削減、薬剤効果の向上など、いくつかの利点があります。

体内投与ソリューションの進歩により、正確で制御された、そして場合によっては自動化された薬剤投与が可能になり、患者のコンプライアンスと治療成果が向上します。大容量薬剤送達のための様々な先進デバイスが導入されています。

- 例えば、2024年には、Stevanato Groupが、薬剤送達に大きな進歩をもたらす革新的な体内送達システムであるVertivaを発表しました。このデバイスは、使い捨てのポッドと、事前に充填されロードされたカートリッジ、および再利用可能なスマート コントローラーを組み合わせたものです。この独自の設計により、低分子化合物や心血管疾患および代謝疾患などの生物学的製剤を含む、高容量の薬剤送達が可能になります。

このように、体内送達ソリューションの進歩は、今後数年間で薬剤送達デバイス市場の機会を生み出すでしょう。

薬剤送達デバイス市場セグメント分析:

タイプ別:

タイプに基づいて、市場は注射デバイス、吸入デバイス、埋め込み型デバイス、経皮デバイス、経口デバイス、その他に分類されます。

市場動向タイプ:

- 個別化投薬ソリューションのトレンドが高まり、治療成果の向上に貢献しています。

- インスリンポンプや薬剤注入ポンプなどの埋め込み型デバイスのトレンドは、長期にわたる継続的な薬剤投与を可能にします。

2023年には、注射デバイスセグメントが薬剤投与デバイス市場において最大のシェアを占めました。

- 注射型薬剤投与デバイスは、消化器系を経由せずに薬剤を体内に直接投与するように設計された医療機器です。

- 注射デバイスは、正確な投与と迅速な作用発現を可能にする、一般的かつ効果的な薬剤投与方法です。

- 注射器、ペン型注射器、自動注射器などのこれらのデバイスは、薬剤を血流に直接投与するように設計されています。

- 注射器は広く使用されていますが、手動で注射する必要があります。一方、オートインジェクターは、ボタンを押すだけで特定の用量の薬剤を自動的に注入するプレフィルドデバイスであり、自己投与に適しています。

- 効率的な薬剤投与のために、様々な新しいインジェクターが導入されています。

- 例えば、2023年には、大手医療機器メーカーの1つであるAltavizが、高粘度で大容量の生物学的製剤投与向けに設計された新しいオートインジェクターデバイスを発表しました。この革新的なデバイスは、アルタビズ社が開発した独自技術であるピコシリンダーを活用し、薬剤を正確かつ容易に送達します。

- このように、薬剤用注射デバイスのトレンドが拡大していることは、薬剤送達デバイス市場の需要に影響を与えています。

経皮デバイスセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 経皮薬剤送達デバイスとは、薬剤を皮膚を通して血流に送達する薬剤投与製品を指します。

- 経皮デバイスは、皮膚を通して薬剤を投与するための非侵襲的で簡便な方法を提供します。

- パッチやマイクロニードルパッチなどのこれらのデバイスは、肝臓の初回通過代謝を回避し、薬剤の持続放出を実現します。

- このアプローチは、薬剤の有効性を高め、副作用を軽減します。例えば、経皮パッチは薬剤を制御された速度で放出し、一貫した治療効果をもたらします。

- 一方、マイクロニードルパッチは皮膚に微細なチャネルを作成し、薬剤の迅速な吸収を可能にします。

- これらのデバイスは、ホルモン補充療法、疼痛管理、ニコチン離脱など、様々な治療用途で大きな人気を得ています。

- このように、経皮デバイスの使用増加は、今後数年間の薬剤送達デバイス市場の拡大に影響を与えるでしょう。

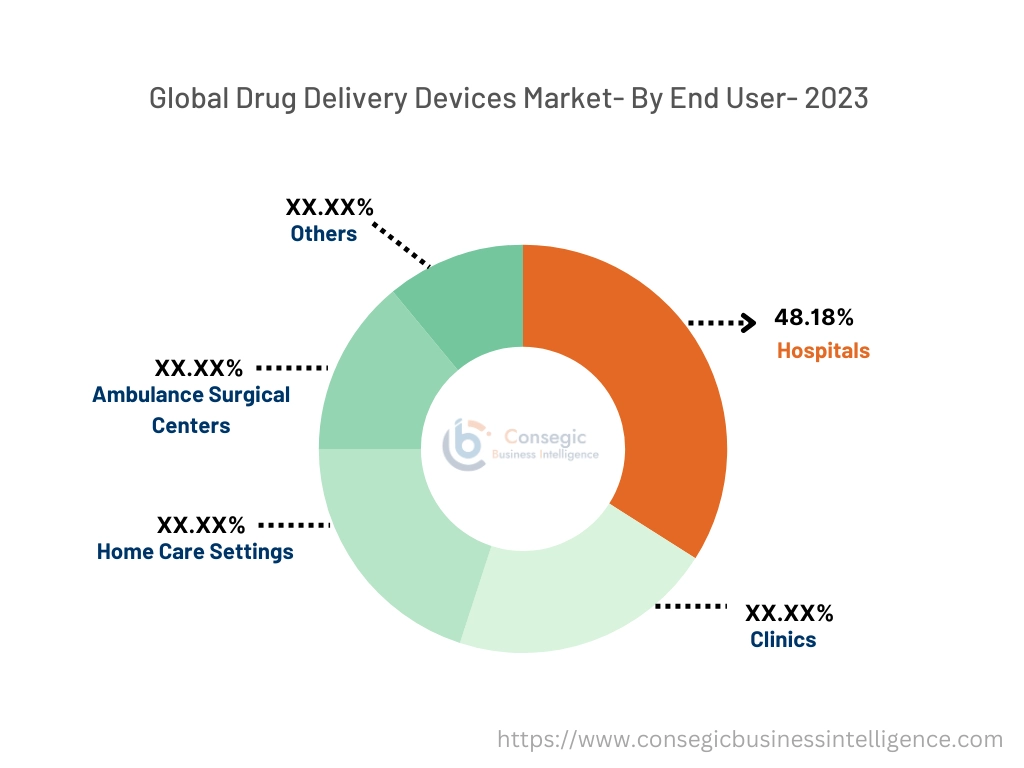

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、診療所、在宅ケア施設、外来手術センター、その他に分類されます。

エンドユーザーの動向:

- これらの製品は、薬物送達と診断機能、あるいは病院環境で有用なその他の治療機能を統合しています。

- マイクロニードルパッチは、皮膚を通して痛みなく薬物を送達するため、在宅ケア環境での注射の必要性を回避できます。

2023年には、病院セグメントが薬物送達デバイス市場において最大のシェア(48.18%)を占めました。

- 薬物送達デバイスは、病院環境では必須のツールであり、正確かつ効率的な薬剤投与を促進します。

- 注射器と注射針は、静脈内、筋肉内、皮下注射に不可欠なものであり、迅速な薬物送達と正確な投与を可能にします。

- 輸液ポンプは、薬剤を連続的または断続的に送達するために使用され、特に重症患者においては、正確かつ管理された薬剤投与が不可欠です。

- 吸入器は呼吸器疾患において極めて重要であり、薬剤を肺に直接送達することで治療効果を最適化し、全身的な副作用を最小限に抑えます。

- さらに、インスリンポンプや鎮痛ポンプなどの埋め込み型デバイスは、長期的な薬剤送達を可能にし、患者の快適性と生活の質を向上させます。

- さらに、薬剤送達デバイスを含む様々なソリューションを提供する病院環境が増加しています。

- 例えば、米国病院協会によると、米国には約6,120の病院があり、その多くは薬剤を効率的に送達するための革新的な薬剤送達デバイスなどの高度なソリューションを備えています。

- したがって、分析によると、病院におけるこれらの送達デバイスの使用増加が、薬剤送達デバイス市場の拡大を牽引しています。

在宅ケア環境セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 薬剤送達デバイスは在宅ケアにおいて重要な役割を果たし、患者が自立して安全に病状を管理できるようにします。

- これらのデバイスは利便性と柔軟性を提供し、患者が自宅で薬剤を投与できるようにし、頻繁な通院の必要性を減らします。

- 例えば、インスリンペンとインスリンポンプは糖尿病患者の血糖値管理に役立ち、吸入器とネブライザーは喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患の管理に役立ちます。

- さらに、パッチポンプなどのウェアラブルデバイスは、持続的または断続的な薬剤送達を可能にし、服薬遵守と治療成果を向上させます。

- 分析によると、患者がヘルスケア業界に積極的に参加できるようにすることで、送達デバイスは生活の質を向上させ、在宅ケアにおけるより良い健康成果に貢献し、今後数年間でこの分野を牽引するでしょう。

地域別分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

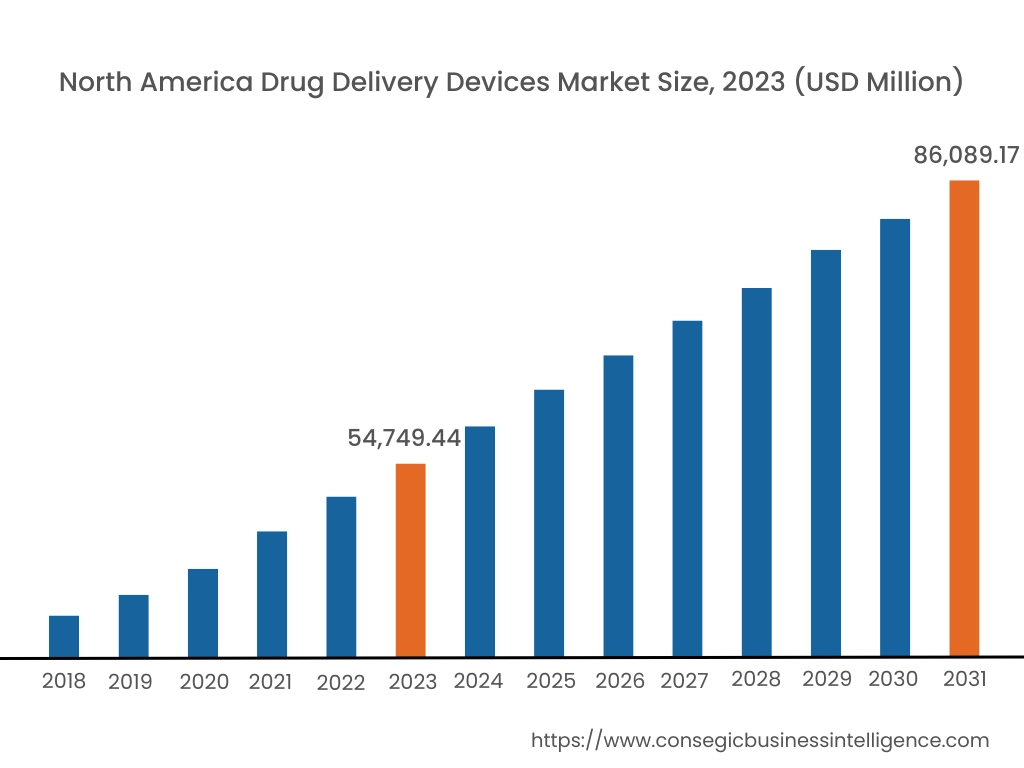

2023年には、北米が44.31%と最大の市場シェアを占め、市場規模は547億4,944万米ドルに達しました。2031年には860億8,917万米ドルに達すると予想されています。北米では、基準年である2023年に米国が68.92%と最大の市場シェアを占めました。

北米は、高齢化の進展、慢性疾患の有病率の上昇、そして強固な医療インフラといった要因に牽引され、薬剤送達デバイスにおいて大きな市場シェアを占めています。この地域には、革新的な薬剤送達技術の研究開発に積極的に取り組んでいる製薬企業や医療機器企業が数多く存在します。

北米市場の主要なトレンドとしては、患者のコンプライアンス向上と治療成果の向上につながる個別化医療、ウェアラブル送達デバイス、そして高度な薬剤送達システムへの注目が挙げられます。さらに、薬物送達デバイス市場分析によると、製造能力の増強は当該地域に利益をもたらすことが示されています。

- 例えば、2024年には、APTAR Pharmsがニューヨーク州コンガーズにある工場で生産能力を増強する予定です。これは、北米における特殊薬物送達システムへの高まる需要に対応するための重要な一歩となります。この開発により、APTARは処方薬とコンシューマーヘルスケアの両方の顧客を効率的にサポートし、それぞれのニーズに応える革新的なソリューションを提供できるようになります。

さらに、FDAなどが施行する北米の厳格な規制枠組みは、デリバリーデバイスの安全性と有効性を確保し、ドラッグデリバリーデバイス市場の需要をさらに押し上げています。

アジア太平洋地域の薬剤送達デバイス市場は、予測期間中に年平均成長率(CAGR)7.7%と、最も高い成長率を記録しています。アジア太平洋地域では、高齢化人口の増加、慢性疾患の罹患率の上昇、医療費の増加といった要因を背景に、薬剤送達デバイス市場が急成長を遂げています。薬剤送達デバイス市場分析によると、インドや中国といった国々は、患者数が多く、製造コストが低く、ヘルスケア産業の発展に注力していることから、世界の薬剤送達デバイス市場において主要なプレーヤーとして台頭しています。さらに、デジタルヘルスや人工知能といった先進技術の導入拡大も、この地域における薬剤送達デバイスのイノベーションをさらに加速させています。これらの技術は、スマート薬剤送達システム、個別化医療、薬剤送達のリアルタイムモニタリングの開発を可能にし、アジア太平洋市場を精密医療の未来へと導き、患者アウトカムの向上に貢献しています。

ヨーロッパは、強力な医療インフラを背景に、薬剤送達デバイスにとって重要な市場です。この地域には、医療機器規制(MDR)を含む、デリバリーデバイスの安全性と有効性を確保する強固な規制枠組みがあります。欧州市場の主要なトレンドとしては、個別化医療、革新的な薬物送達技術、デジタルヘルスソリューションへの注目が挙げられます。さらに、欧州連合(EU)が患者中心のヘルスケアを重視していることから、革新的でユーザーフレンドリーなデリバリーデバイスの開発が進んでいます。患者体験と服薬遵守の向上へのこうした取り組みは、スマート吸入器やウェアラブル薬物送達システムといった先進技術の開発を促進しています。その結果、革新的なデリバリーデバイスの需要が高まり、世界の薬物送達デバイス市場の成長に貢献しています。

中東・アフリカ(MEA)地域では、薬物送達デバイス市場が著しく成長しています。この地域は、先進国と発展途上国が混在する多様なヘルスケア産業を特徴としています。イスラエルや南アフリカなどの先進国は医療システムが確立されており、高度なデリバリーデバイスに対する需要が高い一方、この地域の発展途上国は急速な経済成長とヘルスケア投資の増加を経験しています。これは、特に糖尿病、呼吸器疾患、腫瘍学などの分野において、革新的な薬物送達ソリューションの導入を促進しています。さらに、本分析によると、製薬会社やデバイスメーカーは、中東アフリカ地域における革新的な薬物送達ソリューションの導入を促進するため、地元の医療機関との提携、政府の取り組み、患者教育プログラムに注力しており、これが薬物送達デバイス市場の動向をさらに牽引しています。

ラテンアメリカは薬物送達デバイスの新興市場ですが、いくつかの要因により大幅な成長を遂げています。医療費の増加に加え、糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の罹患率の上昇により、効果的で利便性の高い薬物送達ソリューションへの需要が高まっています。さらに、先進治療への意識の高まりと患者転帰の改善へのニーズも、革新的な薬物送達システムの導入を後押ししています。この地域では、特にブラジル、メキシコ、アルゼンチンなどの国々において、革新的な薬物送達システムへの移行が進んでいます。これらの国では、中間層の成長と可処分所得の増加が医療費の増加につながっています。さらに、医療へのアクセスと質の向上を目指す政府の取り組みも、市場をさらに牽引しています。

主要プレーヤーと市場シェアに関する洞察:

世界の薬物送達デバイス業界は、主要プレーヤーが国内外の市場に物体間の精密測定を提供する中で、非常に競争が激しい業界です。主要プレーヤーは、世界の薬物送達デバイス市場で確固たる地位を維持するために、研究開発(R&D)と製品イノベーションにおいて様々な戦略を採用しています。ドラッグデリバリーデバイス業界の主要企業は以下の通りです。

- Pfizer Inc (米国)

- BD (米国)

- 3M (米国)

- SHL Medical AG (スイス)

- Phillips Medisize(米国)

- Gerresheimer(ドイツ)

- Insulet Corporation (米国)

- Amgen Inc (米国)

- ViVO Smart Medical Devices Ltd. (英国)

- Stevanato Group (イタリア)

最近の業界動向:

投資:

- 2024年には、世界有数の医薬品開発製造機関(CDMO)であるPCIファーマサービスは、欧州と米国の施設に3億6500万米ドルを超える多額の投資を行いました。この戦略的投資は、高度な薬物送達および薬物デバイス複合製品の臨床および商業供給における同社の能力拡大を目的としています。

買収:

- 2024年、薬物送達ソリューションの世界的リーダーであるAptar Pharmaは、SipNose Nasal Delivery Systemsからすべてのデバイス技術資産を買収しました。この買収により、アプター・ファーマは経鼻薬剤投与市場における地位を強化し、革新的で先進的なソリューションを顧客に提供できるようになります。

製品承認:

- 2024年、メドトロニックは革新的なスマートフォンアプリ「InPen」のFDA承認を取得し、新しいSmart MDIシステムを発売しました。この最先端システムは、毎日複数回の注射療法に関するリアルタイムのインサイトをユーザーに提供することを目的としています。 Smart MDIシステムは、InPenスマートインスリンペンで構成されています。

製品発売

- 2024年、世界的な医療技術企業であるBDは、新しいプレフィルドシリンジプラットフォームを発売しました。製品ポートフォリオのこの開発は、革新的な医薬品送達ソリューションに対する高まる需要に応えることを目的としています。

- 2024年、Stevanato Groupは、医薬品送達に大きな進歩をもたらす革新的なオンボディ送達システムであるVertivaを発表しました。このデバイスは、使い捨てのポッドと、事前に充填されロードされたカートリッジ、および再利用可能なスマート コントローラーを組み合わせたものです。この独自の設計により、低分子化合物と生物学的製剤の両方を含む、高容量の薬剤送達が可能になります。

薬物送達デバイス市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 2,006億2,730万米ドル |

| CAGR (2024~2031年) | 6.3% |

| 種類別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

薬物送達デバイス市場はどのくらいの規模ですか? +

2023年には、薬物送達デバイス市場は123,560.00百万米ドルに達します。

薬物送達デバイス市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、薬物送達デバイス市場で最も急速に成長している地域です。

薬物送達デバイス市場では、どのような具体的なセグメンテーションの詳細がカバーされていますか? +

タイプとエンドユーザーのセグメンテーションの詳細は、薬物送達デバイス市場で説明されています。

薬物送達デバイス市場の主要プレーヤーは誰ですか? +

Pfizer Inc (米国)、BD (米国)、3M (米国)、Gerresheimer (ドイツ)、Insulet Corporation (米国)、Amgen Inc (米国)、ViVO Smart Medical Devices Ltd. (英国)、Stevanato Group (イタリア)、SHL Medical AG (スイス)、Phillips Medisize (米国)。