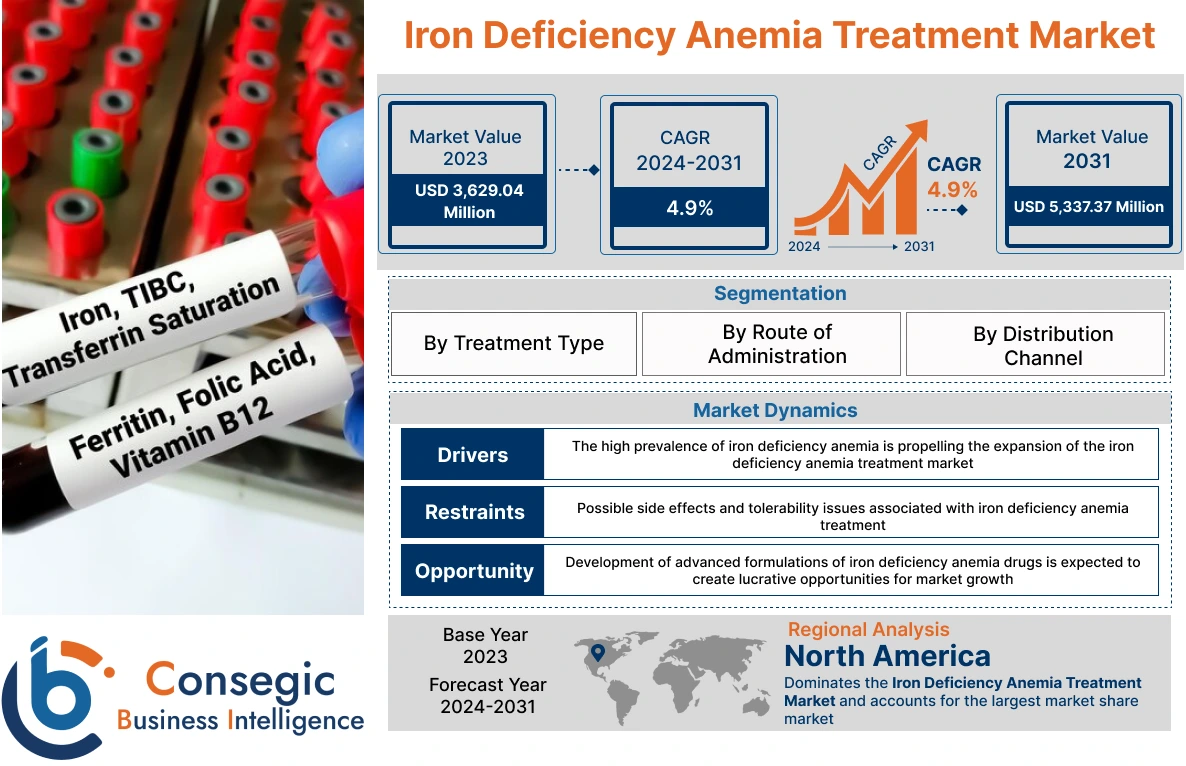

鉄欠乏性貧血治療市場規模:

Consegic Business Intelligenceの分析によると、鉄欠乏性貧血治療市場は予測期間(2023~2031年)において年平均成長率(CAGR)4.9%で成長する見込みです。市場規模は2023年に36億2,904万米ドルに達し、2031年には53億3,737万米ドルに達すると予測されています。

鉄欠乏性貧血治療市場の範囲と概要:

鉄欠乏性貧血は、体内で酸素を運ぶ役割を担うタンパク質であるヘモグロビンを生成するために必要な鉄が体内に不足することで発症する病気です。この状態は最終的に臓器や組織への酸素供給不足につながり、皮膚の蒼白、息切れ、手足の冷え、脱力感、疲労感などの症状を引き起こします。鉄欠乏性貧血は、一般的に食事からの鉄摂取不足、消化管出血や月経などによる失血、鉄の吸収不全といった要因によって引き起こされます。

鉄欠乏性貧血は、一般的に血球算定を含む血液検査に加え、血清フェリチン、鉄、総鉄結合能などの追加検査によって診断されます。分析によると、鉄欠乏性貧血の患者は一般的に血清フェリチンと鉄の値が低く、総鉄結合能が高いことが示されています。鉄欠乏性貧血の治療には、体内の鉄濃度を高めるための鉄サプリメントの摂取が一般的です。サプリメントには、硫酸第一鉄、グルコン酸第一鉄、フマル酸第一鉄などが含まれます。さらに、鉄欠乏性貧血の治療の維持と治療には、鉄分のサプリメントに加えて、鉄分を豊富に含む食品を多く摂取するなどの食生活の変更が必要です。慢性疾患と妊娠関連貧血の増加は、市場のトレンドに影響を与えています。

鉄欠乏性貧血治療市場の洞察:

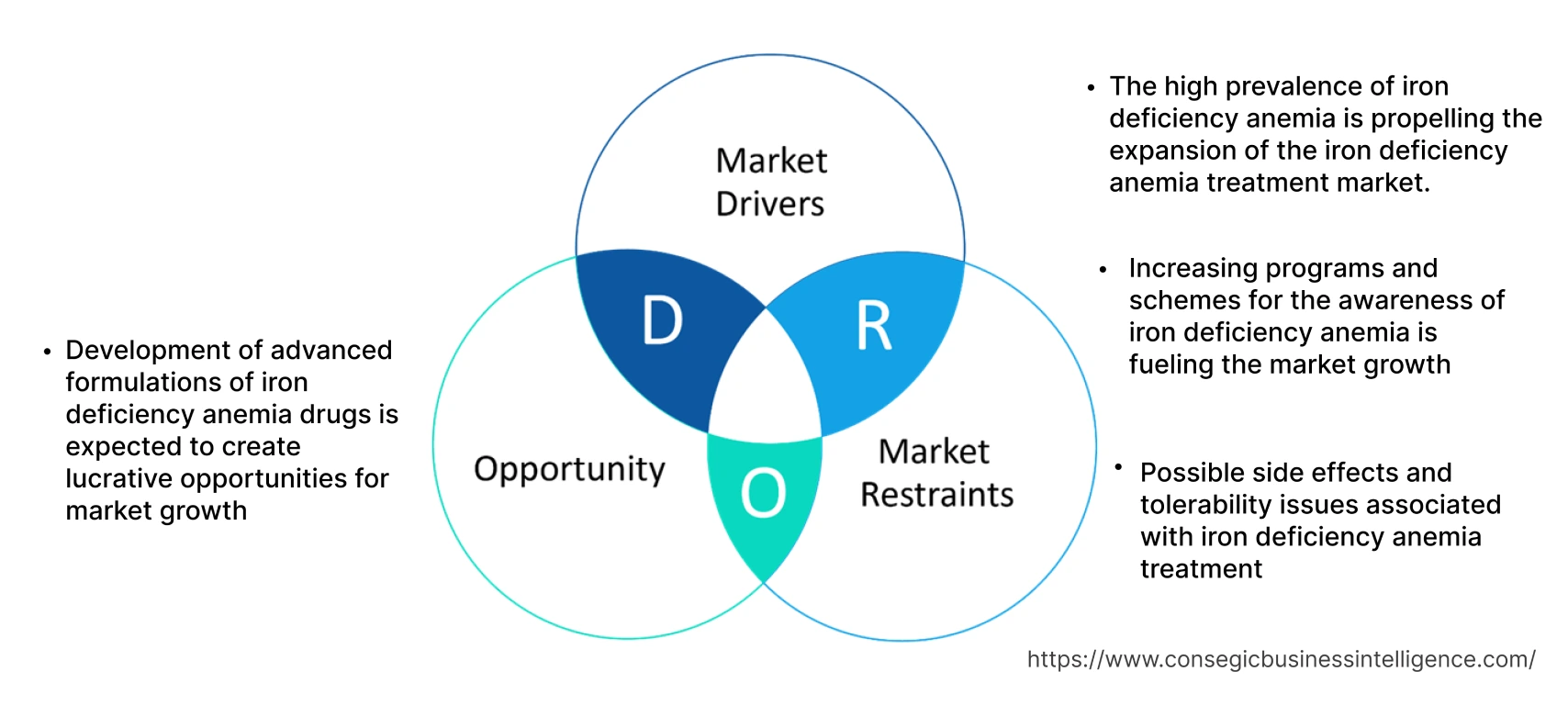

鉄欠乏性貧血治療市場のダイナミクス- (DRO) :

主な推進要因:

鉄欠乏性貧血の有病率の高さが、鉄欠乏性貧血治療市場の拡大を牽引している

鉄欠乏性貧血の有病率の高さが、鉄欠乏症治療市場の拡大を大きく牽引している貧血治療市場。鉄欠乏性貧血は、あらゆる年齢層に影響を与える最も一般的な栄養失調の一つです。鉄欠乏性貧血は、体内の鉄の不足によって引き起こされる症状です。鉄は、体全体に酸素を運ぶヘモグロビンの生成に重要な役割を果たします。鉄欠乏性貧血の蔓延には、食事からの鉄摂取不足、慢性的な失血、特定の疾患、吸収不良といった要因が寄与しています。

例えば、米国国立医学図書館の研究論文によると、2023年1月時点で鉄欠乏性貧血は最も一般的な貧血であり、人口の約30%が鉄欠乏性貧血に罹患しています。

このように、鉄欠乏性貧血の蔓延は、この分野のトレンドを牽引しています。

鉄欠乏性貧血の認知度向上のためのプログラムや施策の増加が、市場の成長を牽引しています。

鉄欠乏性貧血治療市場は、この疾患に関する認知度向上を目的としたプログラムや施策の増加によって活性化しています。これらの取り組みは、多くの場合、政府、医療機関、非営利団体によって実施されており、健康維持と貧血予防における鉄分の重要性について地域社会に啓発することに重点を置いています。また、鉄分を豊富に含む食品の摂取や妊婦向けのサプリメント、定期的な健康診断など、予防策の重要性も強調し、早期発見と介入を促進しています。

これらのプログラムは、鉄欠乏症の兆候、症状、原因に関する意識を高めることで、人々が貧血の診断と治療を受けるよう促します。分析によると、これは診断率と治療を求める行動の向上につながり、最終的には貧血治療オプションの需要に影響を与えます。

このように、啓発プログラムや制度の増加は、鉄欠乏性貧血治療市場の動向を押し上げています。

主な制約:

鉄欠乏性貧血治療に伴う副作用の可能性と忍容性の問題

鉄欠乏性貧血治療市場の成長は、治療に伴う潜在的な副作用と忍容性の問題によって阻害されています。鉄サプリメントと鉄治療は貧血の治療に効果的ですが、一部の人には有害な副作用を引き起こします。これには、吐き気、便秘、胃けいれんなどの胃腸障害が含まれます。このような副作用は、特に既存の胃腸疾患や過敏症のある患者において、患者の服薬コンプライアンスの低下や治療中止につながります。

さらに、分析によると、一部の薬剤は特定の成分と相互作用し、その効果を低下させたり、望ましくない副作用を引き起こしたりする可能性があります。鉄サプリメントは、ヘモクロマトーシスや慢性炎症性疾患などの特定の病状の患者には適さない可能性があります。したがって、鉄欠乏症治療に関連する問題や副作用は、市場の拡大に影響を与えています。

将来の機会:

鉄欠乏性貧血治療薬の先進的な製剤開発は、市場成長のための魅力的な機会を生み出すと期待されています

鉄欠乏性貧血治療市場は近年大きな進歩を遂げており、製薬会社は鉄欠乏性貧血治療薬の先進的な製剤開発に注力しています。製薬会社は、吐き気、嘔吐、腹部痙攣、便秘などの消化器系の副作用を最小限に抑える革新的な鉄サプリメント製剤の開発に注力しています。徐放性製剤や静脈内投与などの新しい投与システムが、鉄欠乏性貧血の治療に用いられる可能性があります。さらに、鉄欠乏性貧血の治療のための新たな治療法と適応症も導入されています。

例えば、2024年4月、Keylika社は鉄欠乏性貧血の治療薬として、皮膚パッチ剤の形で入手可能な新薬を発売しました。この製品は、薬剤の安全性、有効性、忍容性の向上を目指しています。

このように、高度な製剤の開発は、今後数年間で収益性の高いトレンドと鉄欠乏性貧血治療市場の機会を生み出すでしょう。

鉄欠乏性貧血治療市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 5,337.37米ドル百万 |

| CAGR (2024~2031年) | 4.9% |

| 治療タイプ別 | 医薬品(硫酸第一鉄、グルコン酸第一鉄、フマル酸第一鉄、グルコン酸第二鉄ナトリウム、水酸化第二鉄など)、輸血、その他 |

| 投与経路別 | 経口剤および注射剤 |

| 流通チャネル別 | 病院薬局、薬局、オンライン薬局、その他 |

| 地域別 | 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ |

| 主要企業 | Teva Pharmaceutical Industries Ltd、Zydus Lifesciences Limited、Sandoz AG、PHARMACOSMOS A/S、Fresenius SE & Co. KGaA、Pfizer、Sanofi、F. Hoffmann-La Roche Ltd、Lupin、Csl Vifor、Alkem Laboratories Ltd、Akebia Therapeutics |

| 対象地域 | |

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポートの対象範囲 | 収益予測、競合状況、成長要因、制約または課題、機会、環境および規制状況、PESTLE分析、PORTER分析、主要技術状況、バリューチェーン分析、コスト分析、地域別動向予測 |

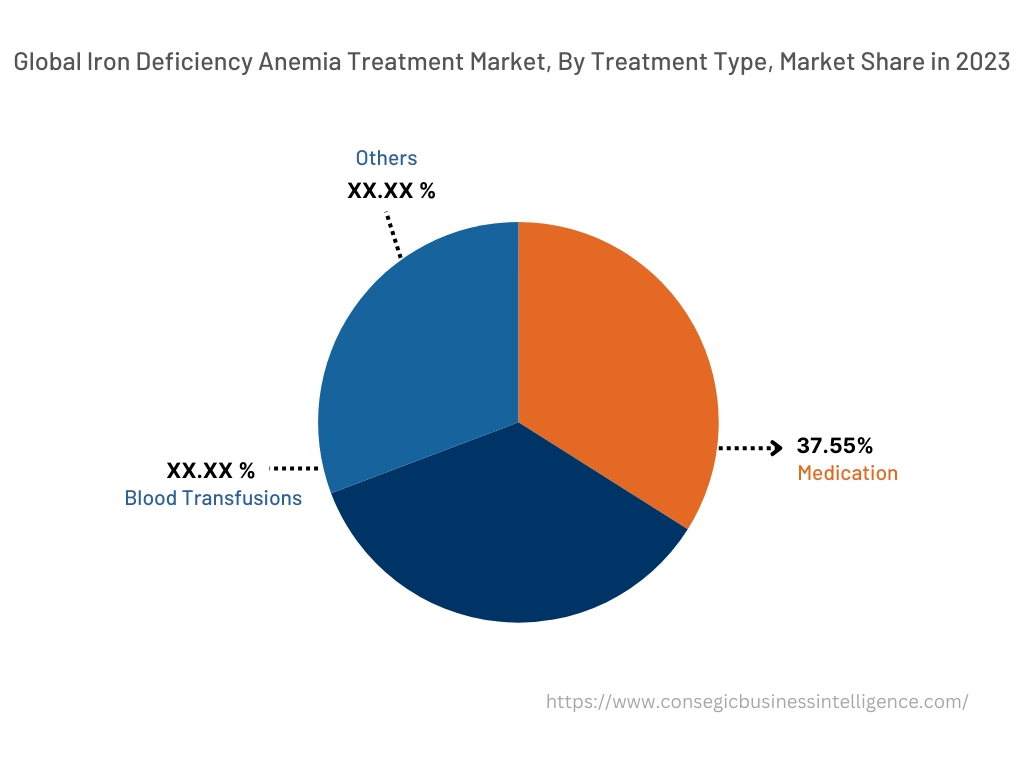

鉄欠乏性貧血治療市場セグメント分析:

治療タイプ別:

治療タイプは、薬物療法、薬物輸血、その他に分類されます。 2023年には、鉄欠乏性貧血治療薬市場において医薬品セグメントが37.55%と最大のシェアを占め、予測期間中は最も高いCAGRで成長すると予想されています。医薬品セグメントはさらに、硫酸第一鉄、グルコン酸第一鉄、フマル酸第一鉄、グルコン酸第二鉄ナトリウム、水酸化第二鉄、その他に分類されます。鉄欠乏性貧血の治療には、主に鉄サプリメントが処方されます。これらのサプリメントは、一般的に、不足している鉄分を補給し、基礎疾患を管理するための主要なアプローチとなります。分析によると、硫酸第一鉄、グルコン酸第一鉄、フマル酸第一鉄などの経口鉄サプリメントは、入手しやすく、費用対効果が高く、広く入手できることから、広く処方されています。

これらのサプリメントは元素鉄を供給し、消化管で吸収され、体内で赤血球の生成に利用されるため、貧血の根本的な原因に対処します。静脈内投与は血流に直接注入されるため、経口サプリメントに比べて体内の鉄濃度をより速く高めることができます。鉄欠乏性貧血の治療には、様々な製剤が発売されています。

例えば、2021年7月、サンド社は米国の患者における鉄欠乏性貧血の治療薬として、初のジェネリック高用量静脈内鉄剤「フェルモキシトール注射液」を発売しました。

このように、鉄欠乏症の治療薬の使用は、この分野の拡大を後押ししています。

投与経路別:

投与経路セグメントは、経口と注射に分類されます。2023年には、経口セグメントが鉄欠乏性貧血治療市場全体で最大の市場シェアを占めました。経口投与は、鉄欠乏性貧血の最も一般的な治療法の一つです。硫酸第一鉄、グルコン酸第一鉄、クエン酸第二鉄などの経口薬は、体内の鉄レベルを管理するために一般的に処方されます。経口投与は、通常、錠剤、カプセル、または液剤の形で薬剤を経口摂取する方法です。これにより、薬剤は消化器系を容易に通過して血流に入り、特定の臓器や組織に到達して治療効果を発揮し始めます。

経口投与は、患者にとって利便性と使いやすさから好まれており、医師の監督なしに自宅で薬を服用できます。さらに、分析によると、経口薬は一般的に忍容性が高く、投与量は個々の患者のニーズと治療への反応に基づいて調整されるのが一般的です。鉄欠乏性貧血の治療には、様々な経口薬やシステムが発売されています。

例えば、BioSyent Inc.は2023年3月に、体内の鉄レベルを予防・維持し、鉄欠乏性貧血の治療を目的とした経口鉄剤「FeraMAX Pd Therapeutic 150」を発売しました。

このように、経口投与による鉄欠乏性貧血治療薬の消費が市場の拡大を後押ししています。

さらに、注射剤セグメントは予測期間中に最も高いCAGRを維持すると予想されています。鉄欠乏性貧血の治療では、通常、複数の注射剤を静脈内または皮下に投与します。

この治療に使用される薬剤のほとんどは注射剤として開発されています。薬剤を静脈内投与することで、薬剤のバイオアベイラビリティが向上し、患者の安全性が向上します。さらに、分析によると、このセグメントの拡大は、注射剤技術の進歩によって促進されています。

例えば、2023年5月、エムキュア・ファーマシューティカルは鉄欠乏性貧血治療用の注射剤を発売しました。このように、上記の要因がこのセグメントの拡大を後押ししています。

流通チャネル別:

流通チャネルセグメントは、病院薬局、小売薬局、オンライン薬局、その他に分類されます。2023年には、小売薬局セグメントが鉄欠乏性貧血治療市場全体で最大の市場シェアを占めました。小売薬局は、鉄欠乏性貧血患者の病状管理を支援する上で重要な役割を果たしています。鉄欠乏性貧血の注射剤や薬剤を、便利で手頃な価格で提供することで、小売薬局は患者がより健康で充実した生活を送れるよう支援しています。小売薬局はアクセスしやすく、鉄欠乏性貧血治療薬を競争力のある価格で提供し、患者に薬剤を安全かつ効果的に使用する方法に関する情報とサポートを提供することができます。さらに、分析によると、鉄欠乏性貧血の患者にとって、小売薬局は最初の窓口となることが多いことが分かっています。患者が鉄欠乏性貧血と診断された場合、医師は通常、鉄剤や薬剤を受け取るために小売薬局を紹介します。患者への薬剤の容易な提供を目的として、新たな小売薬局が開設されています。

例えば、2023年1月、Reliance Retailsは薬剤の配布を目的としたNetmeds小売薬局を開設しました。このように、小売薬局における医薬品の高い利便性と入手しやすさが、この分野の世界的な成長を牽引しています。

さらに、オンライン薬局分野は、予測期間中に最も高いCAGRを維持すると予想されています。eコマースウェブサイトや企業ウェブサイトなどのオンライン薬局は、顧客が医薬品やパーソナルケア製品をオンラインで購入できるプラットフォームを提供し、顧客は自宅で快適に鉄欠乏性貧血の薬を短時間で入手できます。eコマースプラットフォームを通じた医薬品の販売増加は、予測期間中にオンライン薬局に有利な成長機会をもたらすと予想されます。

例えば、インド国家投資促進・促進庁が2021年6月に発表した報告書によると、2019年のインドのe薬局売上高は5億米ドルで、今後44%の年平均成長率で45億米ドルに達すると予想されています。このように、eファーマシーの売上増加は、予測期間を通じてセグメントの成長にとって大きな成長機会を提供しています。

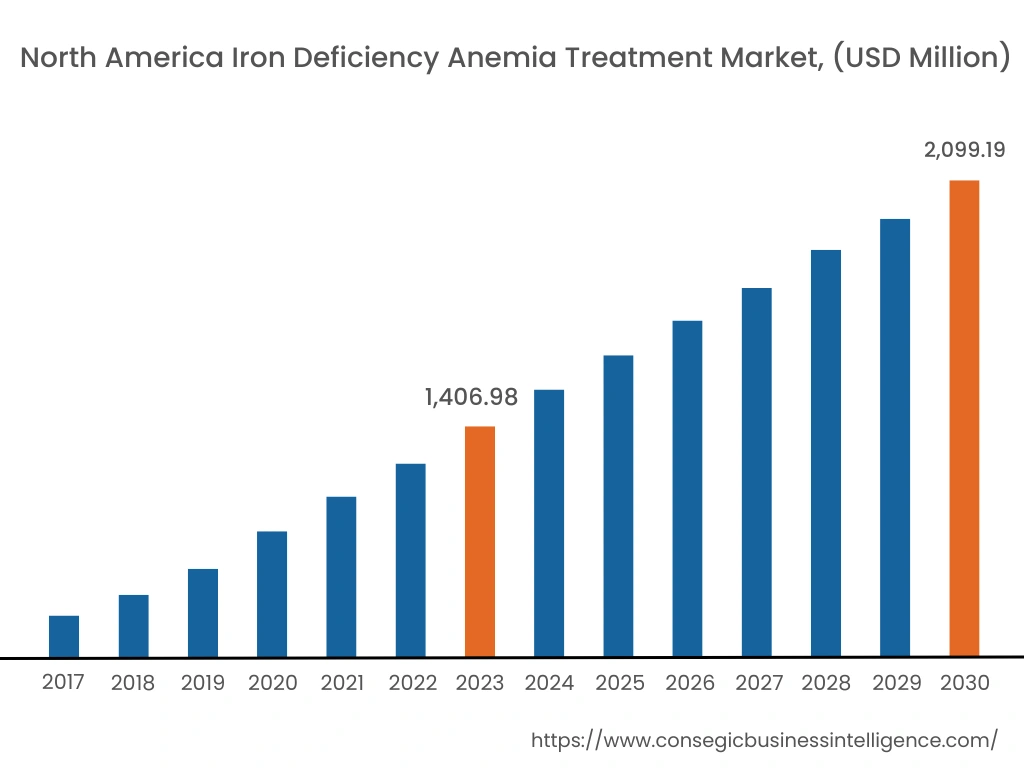

地域別:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

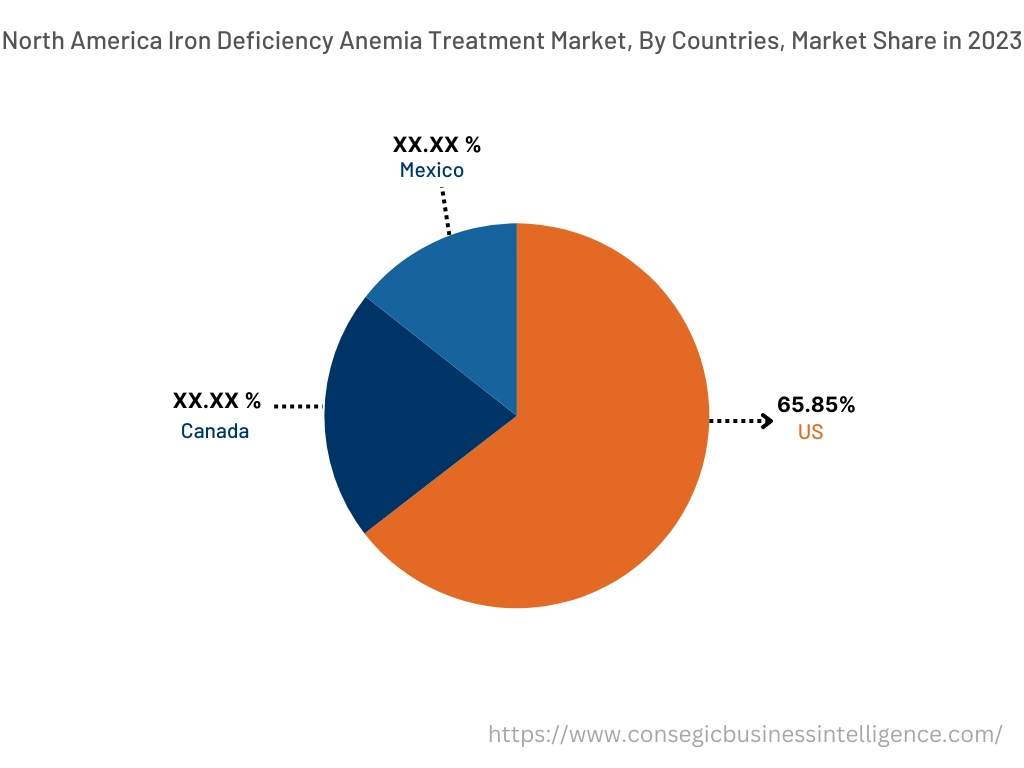

2023年には、北米が38.77%の市場シェアを占め、14億698万米ドルに達し、2031年には20億9919万米ドルに達すると予想されています。北米では、基準年である2023年に米国が67.35%の市場シェアを占め、最も高いシェアを占めました。北米には、病院、診療所、薬局が多数存在し、医療インフラが整備されています。そのため、鉄欠乏性貧血の患者は、鉄剤やその他の必需品に容易にアクセスできます。さらに、鉄欠乏性貧血治療市場分析によると、この地域における鉄欠乏性貧血の有病率の高さが、この地域における鉄欠乏性貧血治療市場のトレンドと需要を牽引しています。

例えば、米国保健福祉省は2021年2月に、米国では女性の2~5%、男性の1~2%が鉄欠乏性貧血に罹患していると報告しました。

このように、この地域における鉄欠乏性貧血の有病率の高さが、北米における鉄欠乏性貧血治療市場のトレンドに対する需要を牽引しています。さらに、アジア太平洋地域は予測期間中に大幅な成長が見込まれ、2023年から2031年にかけて5.4%の年平均成長率(CAGR)で成長すると予想されています。アジア太平洋地域では糖尿病管理への意識が高まっており、これが鉄欠乏性貧血サプリメントの需要増加につながっています。さらに、アジア太平洋地域の政府は、鉄欠乏性貧血の管理に対する支援を強化しています。これにより、鉄剤注射やその他の必須の鉄欠乏性貧血治療薬へのアクセスが向上し、予測期間中に地域全体の鉄欠乏性貧血治療市場に大きな成長機会が生まれることが期待されます。上記のすべての要因が相まって、アジア太平洋地域における鉄欠乏性貧血治療市場を押し上げ、アジア太平洋地域の鉄欠乏性貧血治療市場に魅力的な成長機会とトレンドを生み出しています。

主要企業と市場シェアに関する洞察:

世界の鉄欠乏性貧血治療市場は、複数の大手企業と多数の中小企業が参入し、競争が激しい市場です。これらの企業は強力な研究開発力と、幅広い製品ポートフォリオと流通ネットワークを通じて市場で強力な存在感を示しています。鉄欠乏性貧血治療業界は熾烈な競争を特徴としており、企業は合併、買収、提携を通じて製品ラインの拡大と市場シェアの拡大に注力しています。市場の主要プレーヤーは以下の通りです。

市場の主要プレーヤーは以下の通りです。

- Teva Pharmaceutical Industries Ltd.

- Sandoz AG

- Zydus Lifesciences Limited

- Fresenius SE & Co. KGaA

- ファイザー

- アケビア・セラピューティクス

- PHARMACOSMOS A/S

- サノフィ

- F. ホフマン・ラ・ロシュ株式会社

- ルピン

- CSL Vifor

- アルケム・ラボラトリーズ株式会社

最近の業界動向:

- 2023年11月、中国国家薬品監督管理局(NMPA)はフェリンジェクトを承認しました。中国における成人患者および鉄欠乏症患者の鉄欠乏症治療薬。

報告書で回答された主な質問

2023年の鉄欠乏性貧血治療市場の市場規模はどれくらいでしたか? +

2023年の鉄欠乏性貧血治療の市場規模は36億2,904万米ドルでした。

2031 年までに鉄欠乏性貧血治療業界の潜在的な市場評価はどうなるでしょうか? +

2031年には、鉄欠乏性貧血治療の市場規模は53億3,737万米ドルに達すると予想されます。

鉄欠乏性貧血治療市場の成長を促進する主な要因は何ですか? +

鉄欠乏性貧血の啓発のためのプログラムと制度の拡大

鉄欠乏性貧血治療市場における流通チャネルの主なセグメントは何ですか? +

2023年には、小売薬局セグメントが鉄欠乏性貧血治療市場全体で最大の市場シェアを占めました。

現在の市場動向と将来の予測に基づくと、鉄欠乏性貧血治療市場で支配的な地域はどの地理的地域ですか? +

北米は市場全体で最も高いシェアを占めました。