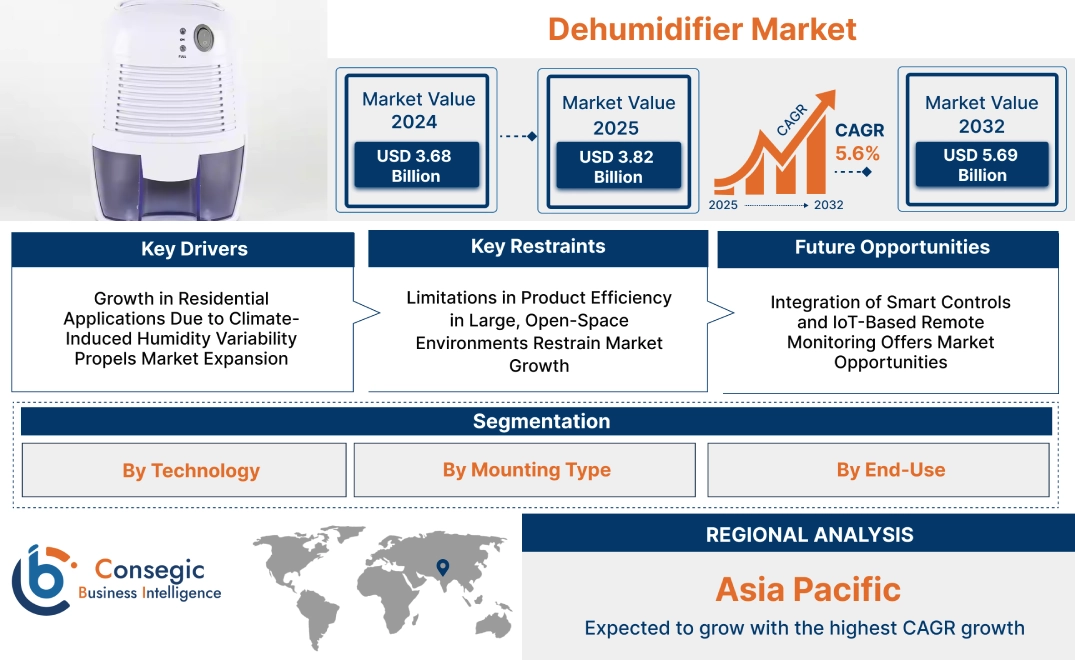

除湿機市場規模:

除湿機市場規模は、2024年の36億8,000万米ドルから2032年には56億9,000万米ドルを超えると推定されており、2025年には38億2,000万米ドルに拡大すると予測されています。2025年から2032年にかけての年平均成長率(CAGR)は5.6%です。

除湿機市場の範囲と概要:

除湿機は、空気中の余分な水分を除去し、室内の空気質を改善し、結露による問題を防ぐように設計された空調機器です。住宅、商業、産業環境で広く使用され、最適な湿度レベルを維持し、インフラ、電子機器、保管品をカビ、腐食、湿気から保護します。

主な機能としては、調整可能な湿度設定、省エネ運転、自動停止機能、内蔵エアフィルターなどが挙げられます。これらのシステムは、静音性、デジタル制御、可搬性を備えており、柔軟な設置とユーザーの利便性を実現します。上位モデルには、連続排水オプションと内蔵湿度計が搭載されており、正確なモニタリングが可能です。

倉庫、地下室、医療施設、データセンターでは、環境の安定性を確保し、健康と材料の寿命を延ばすためにこれらのシステムを使用しています。さまざまな気候条件で動作し、空間固有の要件に適応する能力は、あらゆる分野の信頼性を高めます。継続的な設計改良により、運用効率が向上し、一時的な湿度管理用途と長期的な湿度管理用途の両方で使いやすさが向上しています。

除湿機市場ダイナミクス - (DRO):

主な推進要因:

気候による湿度変動による住宅用途の増加が市場拡大を促進

気候パターンの変化に伴う湿度の上昇は、特に熱帯および沿岸地域で住宅内の湿気の増加につながっています。住宅所有者は、カビの発生、壁からの浸水、室内の不快感の増加を経験しています。これを受けて、室内空気質の維持と構造物の健全性確保のため、ポータブル型および住宅全体の湿度制御システムの導入が進んでいます。デジタル湿度計、低騒音運転、省エネコンプレッサーを備えた住宅用除湿機は、長期的な快適さを求める消費者にとってますます魅力的になっています。地下室や屋根裏への設置においても、微生物の増殖を防ぎ、空調設備の効率を高め、家具を保護するソリューションの需要が高まっています。不動産開発業者や空調設備業者は、特に湿度の高い地域で、新築物件にこれらのシステムを導入し始めています。気候関連の室内空気質への懸念を背景に、除湿機の普及が急速に進み、市場拡大の大きな要因となっています。

主な制約:

広大なオープンスペース環境における製品効率の限界が市場成長を阻害

工場、空港ターミナル、講堂といった広大なオープンスペースにおける湿度調整は、運用上の課題となります。標準的な除湿ユニットは、熱の層化、気流分布の不均一性、そして外気との空気交換といった問題により、均一な相対湿度を維持することが困難になることがよくあります。このような環境で安定した性能を実現するには、広範囲にわたるゾーン分割や複数の大容量ユニットの導入が必要となり、設備と運用の複雑さが増します。さらに、天井が高い、断熱が不十分といった構造上の特徴も除湿機の効率を低下させ、全体的なエネルギー消費量を増加させます。これらの非効率性は、特に集中空調システムが既に導入されている特定の商業・産業環境における大規模導入の実用性を制限します。オープンアーキテクチャにおいて均一な湿度レベルを実現するには、技術的およびコスト的な制約が伴い、より広範な適用において大きな制約となります。その結果、この性能ギャップは除湿機市場の成長を阻む障壁となり続けています。

将来の機会:

スマート制御とIoTベースのリモートモニタリングの統合が市場機会をもたらす

住宅および商業用除湿システムへのスマートテクノロジーの統合は、市場の期待を再構築しています。IoT対応の除湿機は、リアルタイムのリモートモニタリング、自動湿度制御、クラウドベースのデータ分析機能を提供し、ユーザーは室内環境を追跡し、パフォーマンスを最適化することができます。これらの機能は、より高度な制御、省エネ、そして予知保全アラートを求める、技術に精通した消費者や施設管理者の間で高い需要があります。アプリベースのインターフェースとスマートホームエコシステムを通じて、ユーザーは湿度スケジュールの設定、フィルター寿命の監視、システムアラートの受信が可能になり、利便性と信頼性が向上します。商業ビルは、特に医療、製薬、精密製造において、ビルディングオートメーションシステム(BAS)による集中的な湿度管理の恩恵を受けています。こうした空調制御とデジタルオートメーションの融合は、市場プレーヤー間のイノベーションと差別化を推進しています。

- 例えば、2024年11月、Xiaomiはデュアルローター技術、HyperOS、内蔵プラズマ発生装置を搭載したMijiaスマートインバーター除湿機30Lを中国で発売しました。大型LCD画面には温度と湿度が表示され、XiaoAiで製品を操作できます。

コネクテッドデバイスとスマートインフラへの関心の高まりは、需要主導と技術主導の成長の両方によって、除湿機市場における大きなビジネスチャンスを生み出すと予想されます。

除湿機市場のセグメント分析:

技術別:

技術に基づいて、市場は熱凝縮式(電気冷凍式除湿機、スプレー式除湿機、熱電式除湿機)、吸収式/乾燥式、膜除湿式(選択膜除湿機、イオン膜除湿機)に分類されます。

熱凝縮型除湿機セグメントは、2024年に最大の市場シェアを獲得しました。

- 電気冷凍式除湿機は、費用対効果と効率的な水分除去性能により、住宅や商業ビルで広く使用されています。

- これらの装置は、凝縮コイルを利用して空気から水分を回収するため、中程度から高温の環境下で効果を発揮します。

- セグメント分析では、HVAC統合アプリケーションにおける熱凝縮システムの継続的な採用が強調されています。

- したがって、スマートでエネルギー効率の高い家電製品に対する需要の高まりにより、このセグメントは除湿機市場の成長において重要な役割を果たしています。

膜除湿セグメントは、予測期間中に最も高いCAGRを示すと予想されています。

- このセグメントには、選択膜技術とイオン膜技術が含まれており、低消費電力でメンテナンスフリーの運用が可能です。

- 防衛、医療研究所、精密製造といったニッチな分野での採用拡大が、このセグメントの成長を牽引しています。

- 除湿機市場の動向は、敏感な環境において、非機械式で静かな除湿方式への移行を示しています。

- 産業界がクリーンルーム対応の湿度制御を求める中、膜式システムが市場拡大を支えています。

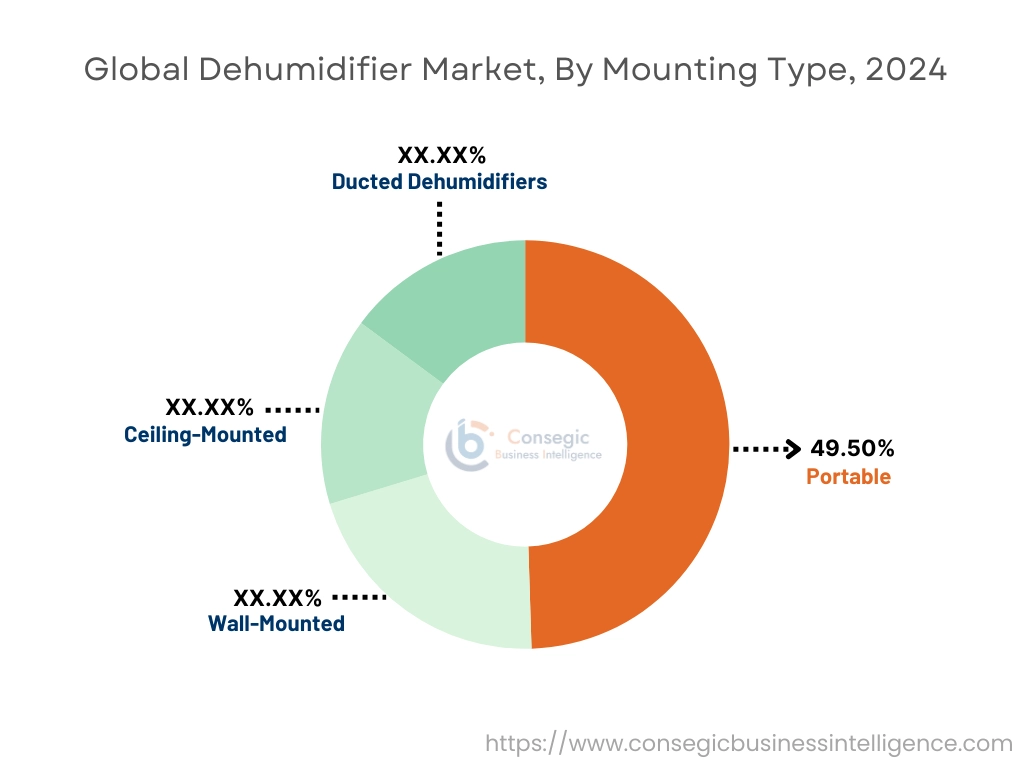

取り付けタイプ別:

取り付けタイプに基づいて、市場はポータブル型、壁掛け型、天井取り付け型、ダクト型に分類されます。

ポータブル型セグメントは、2024年には市場シェアの49.50%を占めました。

- これらのユニットは、柔軟性と設置の容易さを備えています。住宅や小規模オフィスでの使用に最適です。

- デジタル湿度センサーとスマートコントロールを統合したポータブルモデルに対する消費者ニーズが高まっています。

- 除湿機市場分析では、オンラインとオフラインの両方の小売チャネルで売上が好調であることが明らかになっています。

- 例えば、2025年1月、Aldiは、冬季向けのポータブルで手頃な価格のモデルであるAmbainoミディ除湿機を発売しました。

- したがって、エネルギー効率認証と低騒音運転は、このカテゴリーの継続的な需要を促進する重要な要因です。

ダクト式セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- これらのシステムはHVACインフラと統合されており、商業施設や工業施設に最適です。

- ダクト式モデルは、集中管理と広範囲にわたる均一な湿気除去を可能にします。

- 市場動向は、ビルオートメーションとエネルギー性能要件が、より広範な導入を後押ししていることを示唆しています。

- 世界中で商業施設の建設が増加するにつれ、このセグメントは長期的な除湿機市場の拡大を支えています。

用途別:

用途別に、除湿機市場は住宅用、商業用、工業用、ヘルスケア用、医薬品用、食品・飲料用に分類されています。飲料、建設、その他。

2024年には、住宅用除湿機市場シェアが最大となりました。

- 室内空気質と湿気による健康リスクへの意識の高まりにより、家庭での除湿機の導入が促進されています。

- カビ関連のアレルギーや呼吸器疾患の発生率の上昇が、市場の成長に貢献しています。

- 除湿機市場の動向は、IoTベースの空調管理プラットフォームにリンクされたモデルなど、スマートホームエコシステムへの導入が急速に進んでいることを示しています。

- さらに、省エネ家電を推進する政府の取り組みも、家庭用除湿機市場の収益をさらに押し上げています。

医薬品分野は、予測期間中に最も高いCAGRで成長すると予想されています。

- 医薬品の製造、包装、保管施設では、厳格な湿度管理が不可欠です。

- 特殊な除湿装置の導入システムはGMPおよび規制基準への準拠を保証します。

- 除湿機市場分析では、アジア太平洋地域および北米における医薬品インフラへの投資増加が強調されています。

- したがって、ワクチンおよび生物製剤製造に牽引されたバイオテクノロジー分野の成長は、このセグメントの市場拡大への貢献を強化します。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカです。

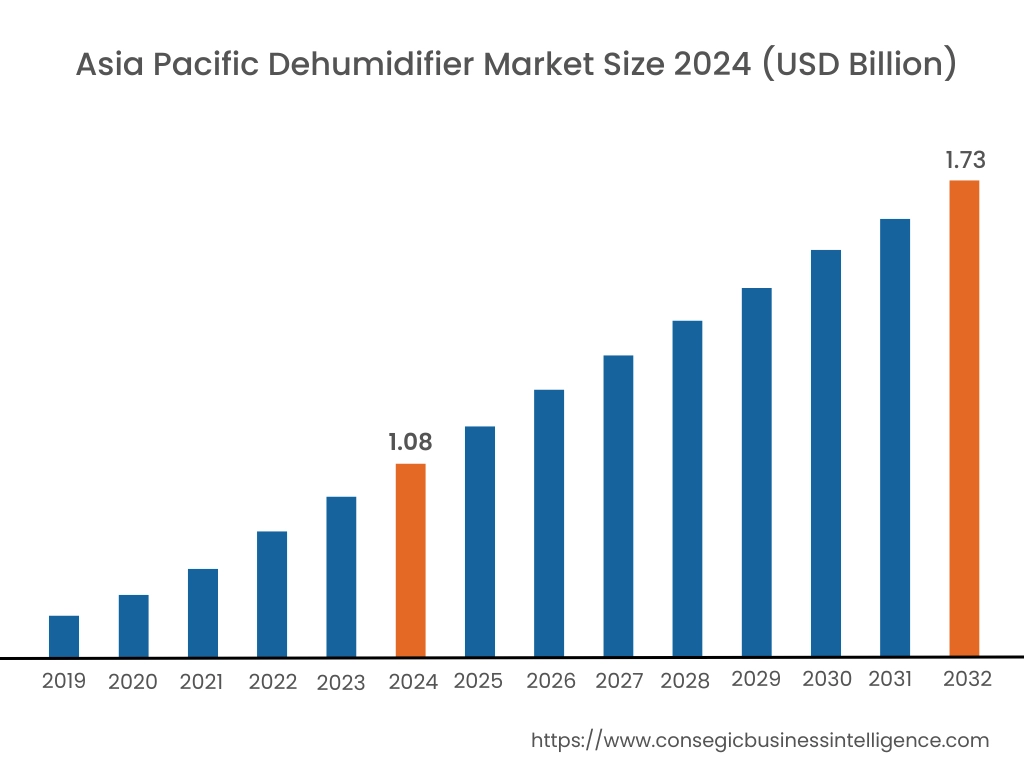

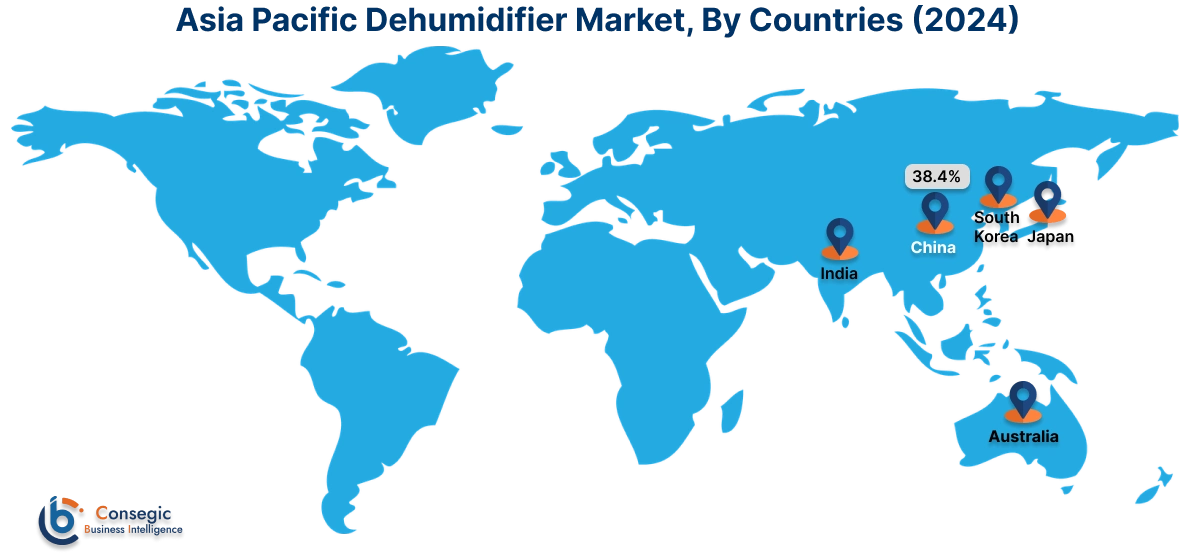

アジア太平洋地域の市場規模は、2024年に10億8,000万米ドルと推定されました。さらに、2025年には11億3,000万米ドルに成長し、2032年には17億3,000万米ドルを超えると予測されています。このうち、中国が最大の収益シェアを占め、38.4%を占めています。アジア太平洋地域は、湿潤気候帯、急速な都市化、そして拡大する中間層の消費者基盤に牽引され、世界の除湿機業界で最も急速に成長している地域です。中国、インド、日本、韓国は、特に沿岸部やモンスーンの影響が大きい地域において、住宅および商業施設への導入に大きな可能性を示しています。電子機器製造、医薬品、倉庫などの産業部門も、繊細な製品や機械を保護するため、湿度制御に多額の投資を行っています。地域分析では、小規模な居住空間や高層マンション向けに、現地生産ユニットやカスタマイズされたソリューションへの需要が高まっていることが浮き彫りになっています。湿気の多い環境が健康に及ぼす影響への意識が高まるにつれて、需要はさらに加速すると予想されます。

- 例えば、2025年1月には、Sterraはシンガポールの高湿度対策として、Sterra RayとSterra Titanという2つの新しい除湿機モデルを発売しました。 Sterra Rayはワンルームマンションや個室などの狭いスペースに適しており、Sterra Titanは産業用途向けに設計されています。

北米の市場規模は、2024年の12億2,000万米ドルから2032年には18億4,000万米ドルを超えると推定されており、2025年には12億6,000万米ドルの成長が見込まれています。北米は、住宅、商業、産業環境における安定した需要に支えられ、除湿機市場において成熟した活発な地域となっています。米国とカナダでは、特に地下室、空調システム、アーカイブ保管施設などにおいて、室内の湿度管理の必要性から、除湿機が広く使用されています。分析によると、カビ防止と室内空気質への懸念の高まりが、住宅所有者と不動産管理者の両方からの需要を押し上げています。さらに、省エネ型でスマートな除湿システムの人気の高まりは、交換サイクルを短縮し、製品イノベーションを促進しています。また、除湿と集中換気ソリューションの統合に向けた動きも顕著で、これが地域の市場動向に影響を与え続けています。

ヨーロッパは着実に拡大している市場であり、季節的な湿度と省エネ住宅への関心の高まりが需要に影響を与えています。英国、ドイツ、フランス、オランダなどの国では、パッシブハウス建設、グリーンビルディングの改修、博物館や文化遺産の保護において、除湿機の利用が増加しています。ヨーロッパにおける除湿機市場の需要は、建物の健康と湿気管理に関する政府の規制に大きく影響されています。市場分析によると、この地域は、集合住宅や複合用途ビル向けに設計された、コンパクトで静音性に優れたスマートなユニットを提供するメーカーにとって有利な環境を提供しています。適応型湿度制御システムによる快適性と持続可能性という2つの目標の両立は、潜在的な市場機会です。

ラテンアメリカでは、ブラジル、コロンビア、メキシコなどの国における都市インフラ開発の進展と気候条件の変化に伴い、除湿のニーズが徐々に高まっています。普及率は他の地域に比べて低いものの、病院、データセンター、食品貯蔵施設などの商業・公共部門では、そのメリットに対する認識が高まっています。分析によると、除湿機市場の需要は、降雨量が多い地域や熱帯性多湿の影響を受ける地域で特に顕著です。しかし、価格への敏感さと高性能モデルの入手しやすさの少なさは、一般家庭への普及拡大にとって依然として大きな課題となっています。

中東およびアフリカは、室内空気質、カビ防止、水害対策への関心が高まり、除湿機市場が急成長を遂げている地域です。この地域は一般的に乾燥した気候ですが、サウジアラビア、UAE、サハラ以南のアフリカの一部など、季節的な湿度変化や人工的な冷却環境が整った地域では、湿度管理ソリューションへの投資が急増しています。市場分析によると、特に商業用不動産、宿泊施設、産業用途において、高付加価値の製品や機器が使用されるため、ニーズが高まっています。さらに、この地域における除湿機市場の機会は、公衆衛生への取り組み、近代的な建設技術、そしてエネルギー効率基準の強化と関連しています。

主要企業と市場シェアに関する洞察:

除湿機市場は競争が激しく、主要企業が国内外の市場に製品とサービスを提供しています。主要企業は、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの投入において、複数の戦略を採用することで、世界の除湿機市場で確固たる地位を築いています。除湿機業界の主要企業には以下が含まれます。

- De'Longhi Appliances S.r.l(イタリア)

- AB Electrolux(スウェーデン)

- Condair Group AG(スイス)

- 日立製作所(日本)

- パナソニック株式会社(日本)

- Haier Inc. (中国)

- LG Electronics Inc. (韓国)

- Midea Group (中国)

- Munters Group AB (スウェーデン)

- Dantherm Group (デンマーク)

最近の業界動向:

製品発売:

- 2024年8月、IXLはInnovative Dehumidifier Systemsと提携し、 IW25-5 壁掛け式除湿機。本機はバイポーライオン化技術を搭載しており、カビの発生を簡単かつ効果的に抑制します。

パートナーシップ:

- 2024年9月、PenmannとNewsomeは戦略的パートナーシップを正式に発表しました。この提携により、プロセス冷却、空調、換気、温度・湿度制御における両社の専門知識を融合することが可能になります。これにより、食品加工・保管業界の特定のニーズに合わせた設計と提供が可能になります。

除湿機市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 56億9000万米ドル |

| CAGR (2025年~2032年) | 5.6% |

| 技術別 |

|

| 設置タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ諸国のその他 |

| レポート対象範囲 |

|

報告書で回答された主な質問

除湿機市場はどのくらいの規模ですか? +

世界の除湿機市場は、2024年の36億8,000万米ドルから2032年には56億9,000万米ドルを超える規模に達し、2025年から2032年にかけて5.6%のCAGRで成長すると予測されています。

除湿機市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

除湿機市場レポートには、テクノロジー、取り付けタイプ、最終用途に関する具体的なセグメンテーションの詳細が含まれています。

除湿機市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、除湿機市場において最も急速に成長している地域です。この成長傾向は、湿度の高い気候帯、急速な都市化、そして中流階級の消費者層の拡大といった要因によって促進されています。

除湿機市場の主要プレーヤーは誰ですか? +

除湿機市場の主要参加者は、De'Longhi Appliances S.r.l (イタリア)、AB Electrolux (スウェーデン)、Haier Inc. (中国)、LG Electronics Inc. (韓国)、Midea Group (中国)、Munters Group AB (スウェーデン)、Dantherm Group (デンマーク)、Condair Group AG (スイス)、日立製作所 (日本)、パナソニック株式会社 (日本) です。