- 요약

광학 인코더 시장 소개:

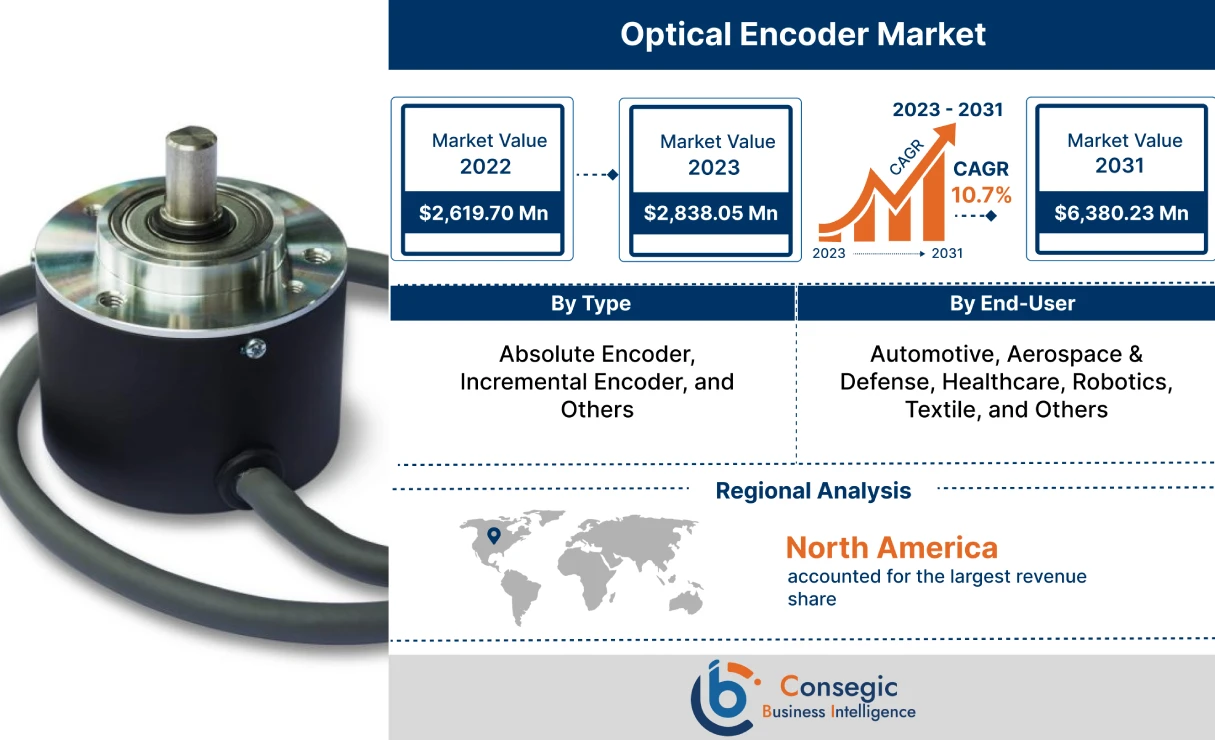

광학 인코더 시장 규모는 2022년 26억 1,970만 달러에서 2031년 63억 8,023만 달러 이상으로 성장할 것으로 예상되며, 2023년부터 2031년까지 연평균 성장률(CAGR) 10.7%로 2023년에는 28억 3,805만 달러 증가할 것으로 예상됩니다.

광학 인코더 시장 정의 및 개요:

광학 인코더는 광원, 감광 검출기, 그리고 광학 회절격자를 사용하여 선형 또는 회전 위치를 전기 신호로 변환하는 전기 기계 장치의 한 유형을 말합니다. 또한, 광학 인코더는 높은 분해능, 높은 정확도 및 정밀도, 전기 노이즈 간섭에 대한 내성, 유연한 장착 옵션 등 다양한 이점을 제공합니다. 앞서 언급한 광학 인코더의 이점은 자동차, 항공우주 및 기타 산업 분야에서의 활용 증가를 위한 주요 결정 요인입니다. 국방, 의료, 로봇 공학, 섬유 및 기타 산업.

광학 인코더 시장 분석:

광학 인코더 시장 동향 - (DRO):

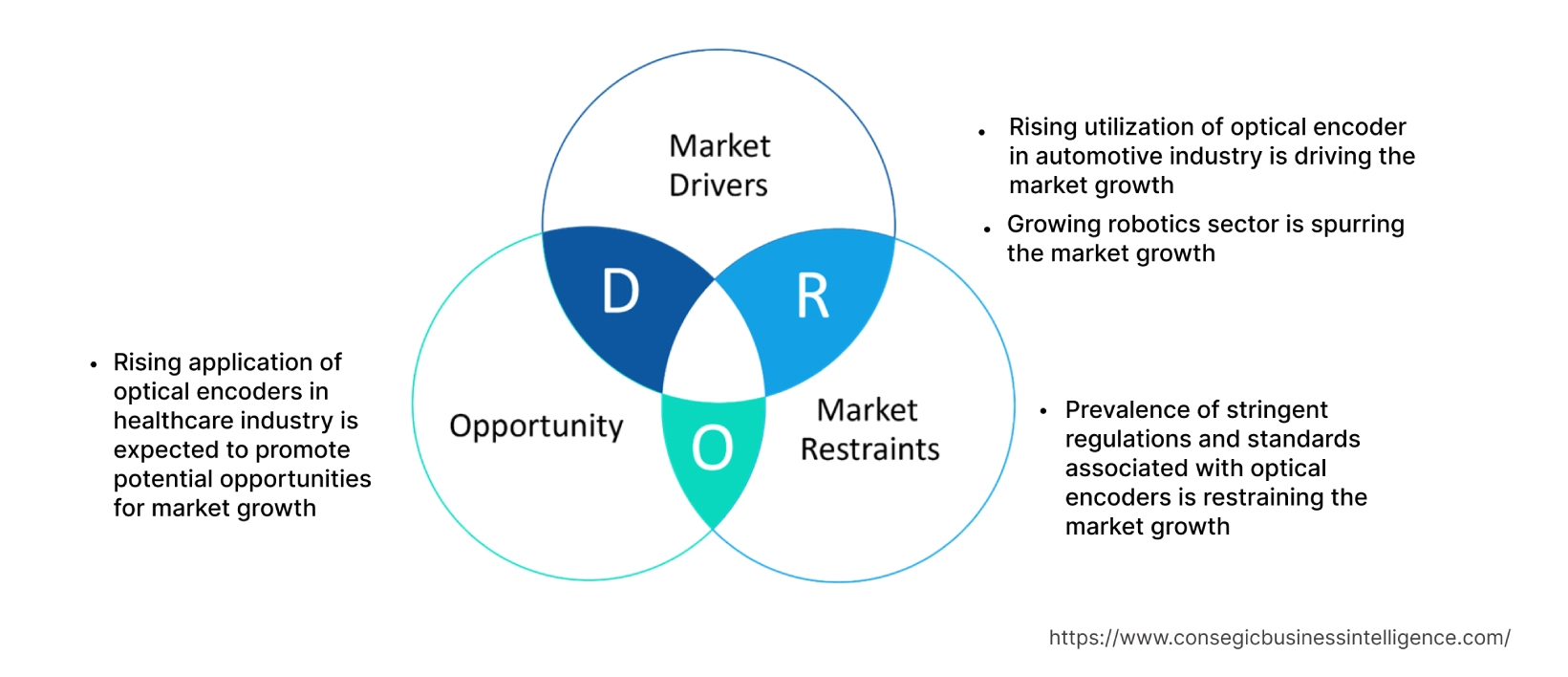

주요 성장 요인:

자동차 산업에서 광학 인코더 활용도 증가가 시장 성장을 견인하고 있습니다.

광학 인코더는 자동차 산업에서 주로 위치 감지 및 모터 드라이브를 이용한 모션 제어 애플리케이션에 사용됩니다. 광학 인코더는 위치, 각도, 속도, 직선 거리 측정 등 다양한 기능을 수행할 수 있어 자동차 산업에 적용하기에 이상적입니다.

자동차 생산량 증가, 자율주행 시스템 발전, 그리고 향상된 자동차 모니터링 제어 솔루션에 대한 수요 증가는 광학 인코더 도입을 촉진하는 주요 요인입니다. 예를 들어, 국제자동차공업협회(IOM)에 따르면 2022년 전 세계 자동차 생산량은 8,501만 대에 달해 2021년 8,014만 대에 비해 6% 증가했습니다.

또한 유럽자동차공업협회(EAU)에 따르면 2022년 EU의 승용차 생산량은 1,090만 대에 달해 2021년 대비 8.3% 증가했습니다. 따라서 자동차 생산량 증가는 모터 드라이브를 이용한 위치 감지 및 모션 제어 애플리케이션에 사용되는 광학 인코더의 도입을 촉진하여 시장 성장을 가속화하고 있습니다.

성장하는 로봇 분야가 시장 성장을 촉진하고 있습니다.

최근 몇 년 동안 로봇 및 자동화 도입이 빠른 속도로 증가하고 있습니다. 광학 인코더는 주로 로봇 팔, 바퀴, 모터 및 기타 로봇의 움직이는 부분에 대한 피드백과 제어를 제공하는 데 사용됩니다. 광학 인코더는 로봇에서 위치, 각도, 속도 및 선형 거리를 기록하는 데 사용됩니다. 더욱이 광학 인코더는 정확도, 분해능, 반복성의 이상적인 조합을 제공하여 로봇 공학에 활용하기에 이상적입니다.

산업화 속도 증가, 산업 제조 시설 확장, 그리고 인더스트리 4.0으로 촉진되는 산업 자동화 추세 증가 등은 로봇 공학 분야의 성장을 견인하는 주요 요인입니다.

예를 들어, 국제로봇연맹(IFR)에 따르면 2021년 전 세계 공장에 설치된 산업용 로봇은 최대 517,385대에 달해 2020년 대비 31%의 급격한 성장을 보였습니다. 또한 유럽의 로봇 설치는 2021년 최대 84,302대에 달해 2020년 대비 24% 증가했습니다.

따라서 로봇 공학 설치 증가로 인해 로봇 팔, 바퀴, 모터 및 기타 움직이는 부품에 대한 피드백 및 제어를 제공하는 광학 인코더의 활용도가 더욱 증가하고 있습니다. 로봇이 시장 성장을 견인하고 있습니다.

주요 제약:

광학 인코더와 관련된 엄격한 규정 및 표준의 확산이 시장 성장을 저해하고 있습니다.

광학 인코더는 자동차, 항공우주 및 방위, 의료 등 다양한 산업에서 사용됩니다. 그러나 광학 인코더 제조업체는 다양한 엄격한 표준 및 규정을 의무적으로 준수해야 하며, 이는 시장 성장을 저해하는 주요 요인입니다.

예를 들어, 광학 인코더 제조업체는 RoHS(유해물질 제한 지침), ISO(국제표준화기구) 표준인 ISO 9001 등 다양한 표준을 준수해야 합니다.

또한, 광학 인코더 시스템 및 관련 부품은 지침 2011/65/EU와 부속서 II 개정안인 2015/863/EU를 포함한 RoHS를 준수해야 합니다. 또한, 품질 보증 시스템 및 절차는 ISO 9001 표준에 따라 감사 및 인증을 받아야 합니다. 따라서 앞서 언급한 광학 인코더 관련 표준의 보급은 시장 성장을 저해하고 있습니다.

향후 기회:

의료 산업에서 광학 인코더의 적용이 증가함에 따라 시장 성장의 잠재적 기회가 확대될 것으로 예상됩니다.

의료 산업에서 광학 인코더의 적용이 증가함에 따라 광학 인코더 시장 성장의 잠재적 기회가 확대될 것으로 예상됩니다. 광학 인코더는 의료 산업, 특히 모션 제어 및 자동화 애플리케이션을 위한 영상 및 진단 장치를 포함한 의료 기기에 자주 사용됩니다. 또한, 광학 인코더는 외과의의 손재주를 필요로 하는 수술 작업을 보조하는 의료 로봇 애플리케이션에도 사용됩니다.

의료비 지출 증가, 진단 및 수술 빈도 증가, 그리고 첨단 의료 장비에 대한 투자 증가 등의 요인들이 시장의 성장 전망을 뒷받침할 것으로 예상됩니다.

예를 들어, 미국 의학 협회(AMA)에 따르면 2021년 미국의 의료비 지출은 4조 3천억 달러로 2020년 대비 2.7% 증가했습니다. 또한, 미국의 의료비 지출은 2021년 전체 GDP의 18.3%를 차지했습니다. 또한, 유럽 집행위원회는 유럽 의료 분야 지원을 목표로 2021년부터 2027년까지 60억 달러의 예산을 투자했습니다.

따라서 의료 산업에 대한 투자 증가는 의료 로봇과 함께 모니터링, 진단, 영상 장비와 같은 의료 장비에 광학 인코더를 통합하는 것을 증가시킬 것으로 예상됩니다. 예측 기간 동안 시장 성장 기회를 촉진합니다.

광학 인코더 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2031 |

| 2031년 시장 규모 | 63억 8,023만 달러 |

| CAGR (2023-2031) | 10.7% |

| 유형별 | 절대 인코더, 증분 인코더 및 기타 |

| 최종 사용자별 | 자동차, 항공우주 및 방위, 의료, 로봇 공학, 섬유 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 및 아프리카 |

| 주요 기업 | Broadcom, Renishaw plc, Bourns Inc., Sensata Technologies Inc., CTS Corporation, Allied Motion Inc., Baumer, FSI Technologies Inc., Exxelia Group, Grayhill Inc., Anaheim Automation Inc., Faulhaber Group |

광학 인코더 시장 부문별 분석 :

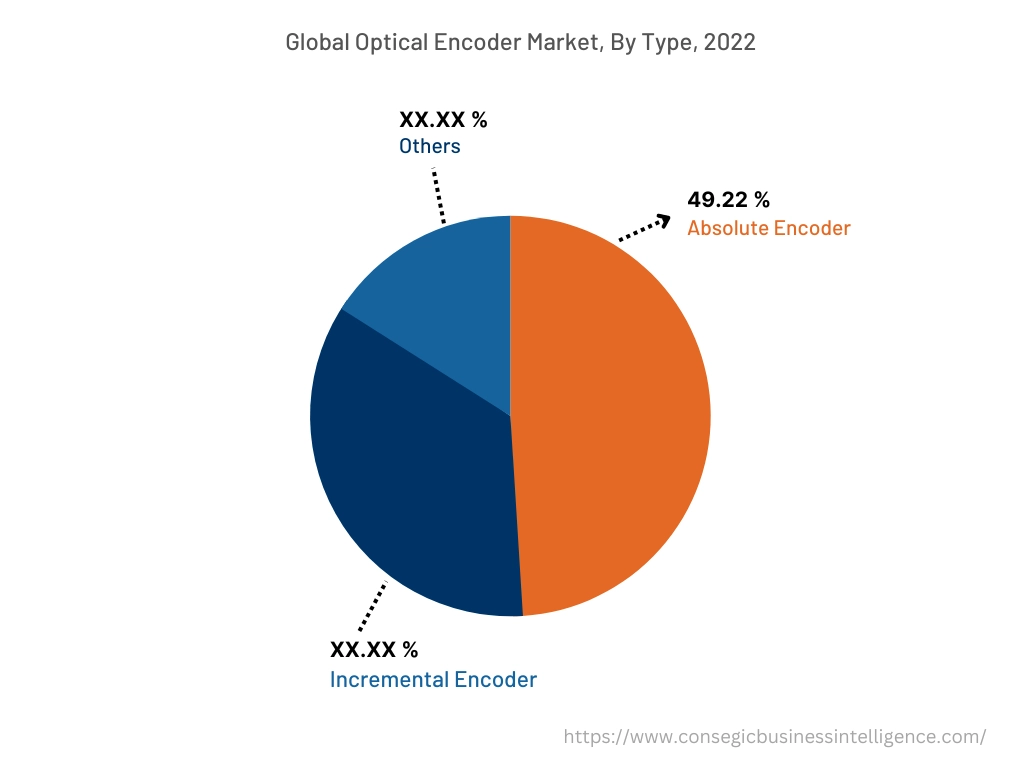

유형별:

유형별로 시장은 절대 인코더, 증분형 인코더, 기타 인코더로 구분됩니다. 절대 인코더 부문은 2022년 49.22%로 가장 큰 매출 점유율을 차지했습니다. 절대 인코더는 절대 또는 진각 위치를 측정할 수 있는 광학 인코더의 한 유형입니다. 절대 인코더는 일반적으로 직렬 동기 인터페이스와 같은 아날로그 신호 또는 디지털 데이터 스트림을 출력합니다. 또한, 절대 인코더는 높은 전기적 노이즈 내성, 컴팩트한 설계, 메모리 비휘발성 또는 안정적이고 정확한 위치 피드백, 더 높은 해상도, 다축에 대한 정확한 모션 감지, 유연한 프로그래밍 등 여러 가지 이점을 제공합니다. 이러한 절대 인코더의 이점은 항공우주 및 방위, 의료, 로봇 공학 및 기타 산업 분야에서 사용됩니다.

예를 들어, Exxelia Group은 제품 포트폴리오에 AE09 모델의 절대 인코더를 제공합니다. 이 절대 인코더는 컴팩트한 디자인, 높은 정밀도, 높은 신뢰성 등을 특징으로 합니다. AE09 절대 인코더는 항공우주 및 방위, 의료 및 기타 산업 분야에 적합하도록 설계되었습니다. 따라서 항공우주 및 방위, 의료 및 기타 산업 분야에서 사용되는 광학 인코더의 개발이 활발히 진행되고 있으며, 이는 이 분야의 성장을 촉진하는 주요 요인입니다.

증분형 인코더 분야는 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 증분형 인코더는 축의 각운동 또는 위치를 위치 또는 운동 식별을 위한 디지털 또는 아날로그 코드로 변환하도록 설계된 인코더 유형입니다. 증분형 인코더는 뛰어난 속도 및 거리 피드백, 사용 및 제조 용이성, 비용 효율성 등 다양한 이점을 제공합니다. 또한, 증분형 인코더는 섬유, 포장 및 기타 고하중 분야에 주로 사용됩니다.

예를 들어, 2023년 2월, POSITAL GmbH는 새로운 자기 센서 기술과 에너지 효율이 향상된 내장형 마이크로컨트롤러가 통합된 새로운 증분형 인코더 시리즈를 출시했습니다. 따라서 광학 인코더와 관련된 혁신 기술의 발전은 예측 기간 동안 시장 성장을 견인할 중요한 요인으로 예상됩니다.

최종 사용자 기준:

최종 사용자 기준으로 시장은 자동차, 항공우주 및 방위, 의료, 로봇 공학, 섬유 등 다양한 산업 분야에서 자동차 부문은 2022년 가장 큰 매출 점유율을 기록했습니다. 자동차 생산 증가, 자율주행 시스템 발전, 그리고 향상된 자동차 모니터링 제어 솔루션에 대한 수요 증가 등의 요인들이 자동차 부문의 성장을 견인하고 있습니다.

예를 들어, 브로드컴은 자동차 산업에 적합하게 설계된 AEDR-9830A 시리즈 광학 인코더를 제품 포트폴리오에 포함하고 있습니다. AEDR-9830A 시리즈 광학 인코더는 모터, 액추에이터, 모션 제어, LiDAR 등 다양한 자동차 애플리케이션에 최적화되어 있습니다.

또한 유럽 자동차 제조업체 협회(EAU)에 따르면 2022년 유럽 연합의 승용차 생산량은 1,090만 대에 달하여 2021년 대비 8.3% 증가했습니다. 따라서 자동차 생산 증가는 위치 감지 및 모션 제어 등 다양한 애플리케이션에 광학 인코더 도입을 촉진하여 시장 성장을 촉진하고 있습니다.

항공우주 및 방위 산업 분야는 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 항공우주 및 방위 산업의 성장은 방위 산업 부문의 성장은 상업 항공 활동 증가, 항공기 생산량 증가, 방공 시스템 투자 증가 등 여러 요인에 기인합니다.

예를 들어, 보잉은 2021년 4분기에 99대의 상업 항공기를 인도했는데, 이는 2020년 4분기 59대 인도에 비해 68%라는 상당한 증가를 나타냅니다. 광학 인코더는 항공우주 및 방위 산업에서 액추에이터용 모터 피드백, 지상 지원 차량, 안테나 위치 지정 시스템, 위치 지정 및 모션 제어용 자동 조립 시스템 등의 애플리케이션에 사용됩니다. 따라서 항공우주 및 방위 산업의 성장은 방위 산업이 예측 기간 동안 시장 성장을 주도할 것으로 예상됩니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

북미 시장은 2022년 9억 4,335만 달러에서 2031년까지 23억 1,092만 달러로 성장할 것으로 예상되며, 2023년에는 10억 2,248만 달러 증가할 것으로 전망됩니다. 북미 지역의 광학 인코더 시장 성장은 주로 자동차, 항공우주 및 방위, 의료 및 기타 산업 분야에서의 도입에 따른 것입니다. 또한, 자동차 생산 증가와 위치 감지 및 모션 제어 애플리케이션용 자동차 광학 인코더 활용 증가는 이 지역 시장 성장을 견인하는 주요 요인 중 하나입니다.

예를 들어, 국제자동차공업조합(IOM)에 따르면 북미 지역의 자동차 생산량은 2022년에 1,479만 대에 달하여 2021년 1,346만 대에 비해 10% 증가했습니다. 따라서 자동차 산업의 성장은 광학 인코더의 도입을 촉진하고 있으며, 이는 북미 지역 시장 성장을 가속화하고 있습니다. 또한, 전기 자동차 및 헬스케어 부문에 대한 투자 증가는 예측 기간 동안 북미 시장의 수익성 있는 성장세를 촉진할 것으로 예상됩니다.

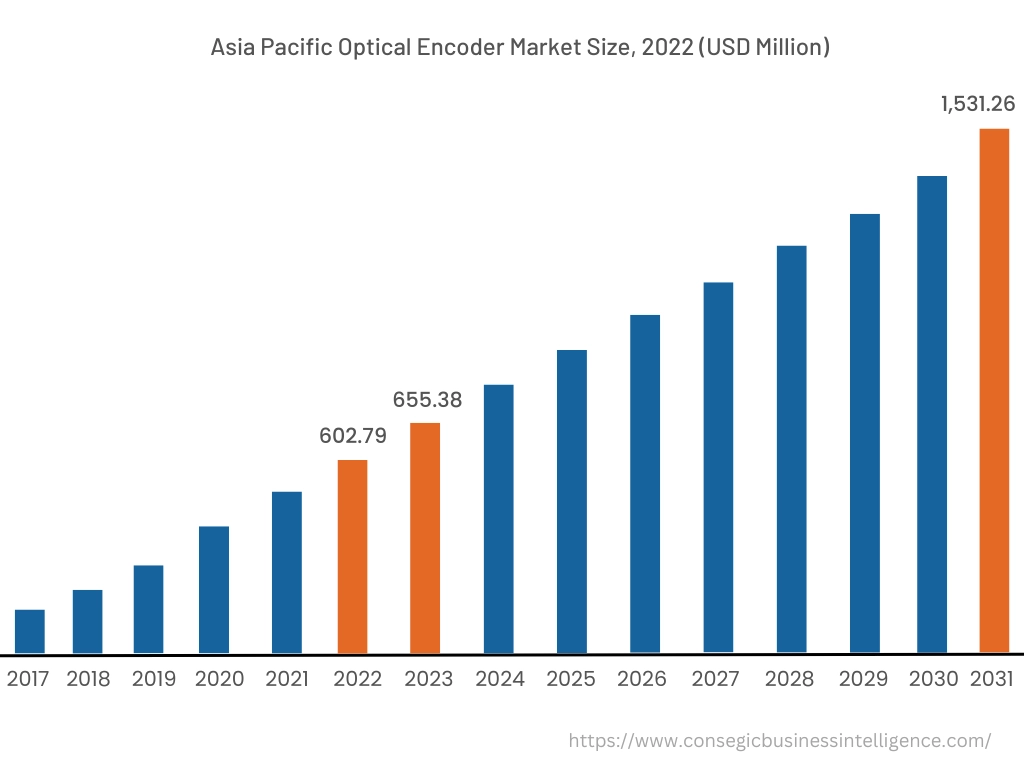

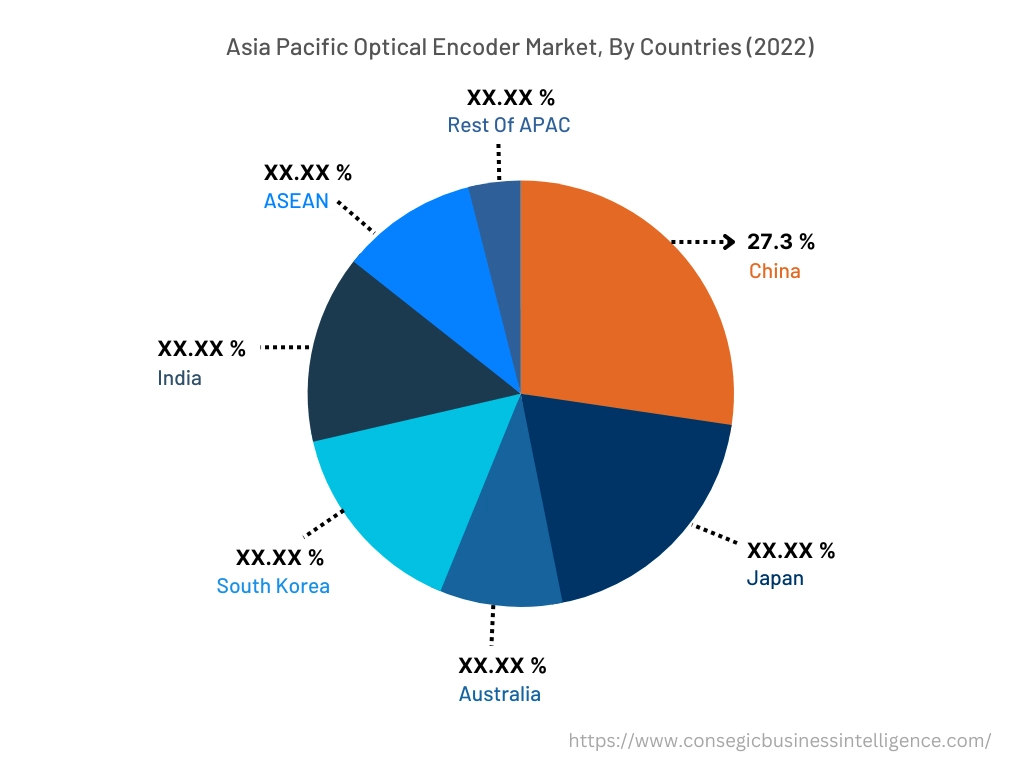

아시아 태평양 지역은 11.2%의 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상되며, 2022년 6억 279만 달러에서 2031년에는 15억 3,126만 달러 이상으로 성장할 것으로 예상됩니다. 또한, 2023년에는 6억 5,538만 달러 증가할 것으로 예상됩니다. 또한, 이 지역에서 중국은 같은 해 27.3%의 최대 매출 점유율을 기록했습니다. 산업화 및 개발 속도의 증가는 이 지역 시장에 수익성 있는 성장세를 창출하고 있습니다. 또한, 로봇, 섬유, 자동차 등 다양한 산업의 성장이 아시아 태평양 지역의 광학 인코더 시장 성장을 견인하고 있습니다.

예를 들어, 국제로봇연맹(IFR)에 따르면 2021년 중국의 산업용 로봇 설치 대수는 268,195대로 2020년 대비 51%의 높은 성장률을 기록했습니다. 한편, 일본의 산업용 로봇 설치 대수는 2021년 47,182대로 2020년 대비 22% 증가했습니다. 광학 인코더는 주로 로봇 팔, 바퀴, 모터 및 기타 로봇의 구동 부품에 대한 피드백 및 제어를 제공하는 데 사용됩니다. 따라서 아시아 태평양 지역의 로봇 공학 분야 성장은 광학 인코더 활용을 촉진하여 예측 기간 동안 해당 지역의 시장 성장을 가속화할 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

광학 인코더 시장은 국내외 시장에 광 인코더를 공급하는 주요 업체들이 치열하게 경쟁하고 있습니다. 주요 업체들은 연구 개발(R&D), 제품 혁신, 그리고 최종 사용자 출시 등 다양한 전략을 통해 광 인코더 시장에서 확고한 입지를 확보하고 있습니다. 광학 인코더 시장의 주요 기업은 다음과 같습니다.

- 브로드컴

- 레니쇼(Renishaw)

- 엑셀리아 그룹

- 그레이힐(Grayhill Inc.)

- 애너하임 오토메이션(Anaheim Automation Inc.)

- 폴하버 그룹(Faulhaber Group)

- Bourns Inc.

- Sensata Technologies Inc.

- CTS Corporation

- Allied Motion Inc.

- Baumer

- FSI Technologies Inc.

최근 업계 동향:

- 2021년 1월, Renishaw plc는 공작 기계와 같은 혹독한 환경에서 사용하도록 설계된 새로운 FORTiS 시리즈 리니어 앱솔루트 엔코더를 출시했습니다. FORTiS 시리즈 광학 엔코더는 고체 파편 및 액체 오염 물질의 침투에 대한 높은 내성을 제공합니다.