- 요약

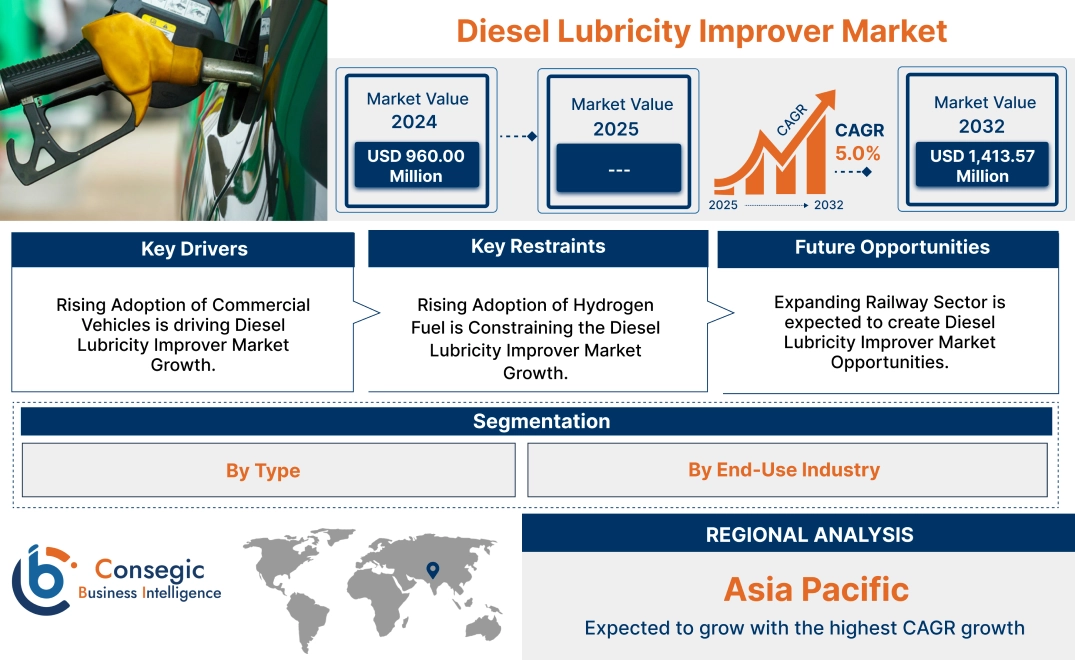

디젤 윤활성 향상제 시장 규모:

디젤 윤활성 향상제 시장 규모는 2024년 9억 6천만 달러에서 2032년 14억 1,357만 달러 이상으로 성장할 것으로 예상되며, 2025년부터 2032년까지 연평균 성장률(CAGR) 5.0%로 성장할 것으로 예상됩니다.

디젤 윤활성 향상제 시장 범위 및 개요:

디젤 윤활성 향상제는 초저유황 디젤에 사용되는 첨가제로, 연료의 윤활성과 내마모성을 향상시킵니다. 금속 표면에 보호층을 형성하여 디젤 엔진 부품의 마찰과 마모를 줄여줍니다. 디젤 윤활성 향상제는 크게 산성 윤활성 향상제와 비산성 윤활성 향상제 두 가지 유형으로 나뉩니다. 산성 윤활성 향상제는 카르복실산과 지방산으로 구성되는 반면, 비산성 윤활성 향상제는 에스테르, 아미드, 알코올로 구성됩니다. 디젤 윤활성 향상제는 윤활성, 열 안정성, 내식성 등의 특징으로 인해 자동차, 해양, 철도, 산업 기계 등 다양한 산업 분야에서 널리 사용되고 있습니다.

디젤 윤활성 향상제 시장 동향 - (DRO):

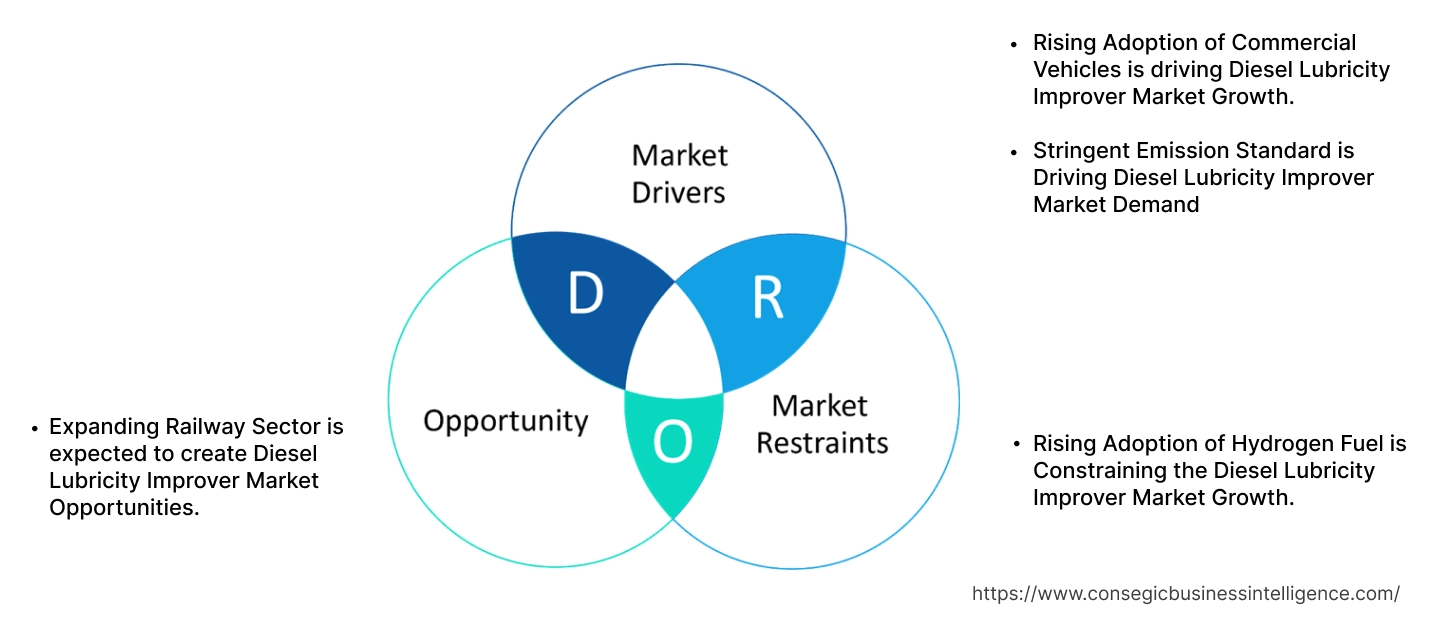

주요 동인:

상용차 도입 증가가 디젤 윤활성 향상제 시장을 견인하고 있습니다 성장.

트럭, 버스, 대형 차량과 같은 상용차는 물류, 운송 등 전 세계적으로 성장하고 있는 산업에 필수적입니다. 디젤 윤활성 향상제는 상용차에 사용되어 엔진 마모를 줄이고 디젤 효율을 향상시킵니다. 전자상거래의 증가와 글로벌 운송량 증가와 같은 요인들이 상용차 도입을 더욱 촉진하고 있습니다.

- 인도 자동차 제조업 협회에 따르면, 인도의 전체 상용차 판매량은 2022년 716,566대에서 2023년 962,468대로 증가했습니다. 이는 상용차의 디젤 연소를 개선하고 유지보수 비용을 절감하기 위해 디젤 윤활성 향상제 사용을 촉진하고 있습니다.

상용차 도입 증가는 유지보수 비용을 절감하고 디젤 연소를 개선하여 디젤 윤활성 향상제 시장 수요를 견인하고 있습니다.

엄격한 배출 기준이 디젤 윤활성 향상제 시장 수요를 견인하고 있습니다.

유로 6d와 같은 엄격한 배출 기준은 차량용 디젤의 황 함량을 낮추도록 강제합니다. 이 기준은 황 함량이 10ppm 미만인 엔진에는 초저유황 디젤 사용을 의무화합니다. 이는 초저유황 디젤의 윤활성 유지를 위해 디젤 윤활성 향상제 소비 증가로 이어지고 있습니다.

- 중국 생태환경부(MEE)는 국제무역국에 따르면 2023년에 소형 트럭, 승용차 등을 포함한 차량에 대한 6a 배출 기준을 시행했습니다. 이 배출 기준은 초저유황 디젤 사용을 의무화하고 있습니다. 디젤 윤활성 향상제는 초저유황 디젤의 윤활성과 내마모성을 향상시키기 위해 사용됨에 따라 시장 성장을 견인하고 있습니다.

따라서 Euro 6d와 같은 엄격한 배출 기준은 디젤 엔진이 초저유황 디젤을 사용하도록 강제함으로써 디젤 윤활성 향상제 시장 확대를 촉진하고 있습니다.

주요 제약:

수소 연료 채택 증가는 디젤 윤활성 향상제 시장 성장을 저해하고 있습니다.

운송 및 발전 분야에서 수소 연료 채택이 증가함에 따라 시장 수요도 제약을 받고 있습니다. 전 세계 정부와 자동차 제조업체는 무공해 목표 달성을 위해 수소 연료 생산에 막대한 투자를 하고 있습니다. 이러한 변화는 윤활성 향상제가 필요한 초저유황 디젤의 소비를 감소시킵니다. 수소 연료는 내연 기관의 필요성을 없애 디젤 엔진에 대한 의존도를 낮추고, 결과적으로 디젤 윤활성 향상제에 대한 수요를 감소시킵니다. 또한, 엄격한 환경 규제와 친환경 교통수단에 대한 소비자의 요구가 수소 연료 수요를 견인하고 있습니다.

따라서 수소 연료 사용 증가는 디젤 엔진에 대한 의존도를 낮춤으로써 디젤 윤활성 향상제 시장 확대를 제약하고 있습니다.

향후 기회:

철도 부문의 성장은 디젤 윤활성 향상제 시장 기회를 창출할 것으로 예상됩니다.

정부 지원, 기술 발전, 그리고 경제 발전으로 철도 부문은 빠르게 성장하고 있습니다. 철도는 엔진 성능을 유지하고 마모를 줄이기 위해 철도 엔진에 초저유황 디젤을 도입하고 있습니다. 이로 인해 엔진의 윤활성을 개선하기 위해 디젤 윤활성 향상제가 도입되었습니다.

- Rail Analysis에 따르면, 2024년 인도 철도 부문은 2024년부터 2029년까지 연평균 45.94%의 성장률을 기록할 것으로 예상됩니다. 철도 엔진의 윤활성을 개선하고 마찰을 줄이기 위해 철도에 디젤 윤활성 향상제가 필요할 것입니다. 철도 엔진의 연비를 더욱 향상시키고 유지보수 비용을 절감합니다.

따라서 철도 부문의 확장은 고성능 철도 엔진에 대한 수요 증가로 인해 디젤 윤활성 향상제 시장 기회를 창출할 것으로 예상됩니다.

디젤 윤활성 향상제 시장 세분화 분석:

유형별:

유형별로 시장은 산성 윤활성 향상제와 비산성 윤활성 향상제로 구분됩니다.

유형별 동향:

- 디젤 윤활성 향상제 시장 동향에 따르면, 산성 윤활성 향상제는 디젤 엔진에 내마모성과 연비를 제공합니다.

- 시장 동향에 따라 비산성 윤활성 향상제는 디젤 엔진의 열 안정성과 높은 산화 안정성을 제공하기 위해 점점 더 많이 사용되고 있습니다.

산성 윤활성 향상제는 2024년에 가장 큰 시장 점유율을 차지했습니다.

- 산성 윤활성 향상제는 카르복실산과 지방산을 함유한 윤활성 향상제입니다.

- 이 향상제는 경계면에 보호층을 형성하여 디젤 엔진의 내마모성을 방지합니다.

- 산성 윤활성 향상제는 환경 기준을 충족하는 동시에 디젤 연료와의 상용성을 향상시킵니다.

- 또한 이 향상제는 상용차 및 산업용 차량의 디젤 효율과 유지보수 비용을 향상시킵니다.

- 더 나아가, 전 세계적으로 청정 연료에 대한 선호도가 높아짐에 따라 탄소 배출량을 줄이기 위한 산성 윤활성 향상제의 필요성이 커지고 있습니다. 배출가스.

- 따라서 산성 윤활성 향상제는 내마모성과 연비 향상 효과로 인해 시장에서 널리 사용됩니다.

비산성 윤활성 향상제는 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

- 비산성 윤활성 향상제는 에스테르, 아미드, 알코올을 포함하는 윤활성 향상제의 한 종류입니다.

- 고성능 디젤 엔진의 열 안정성을 높이고 산화를 방지하는 데 매우 효과적입니다.

- 비산성 윤활성 향상제는 또한 대형 트럭, 버스, 밴과 같은 대형 차량에 더 높은 산화 안정성과 내식성을 제공합니다.

- 또한 대형 트럭의 도입 증가는 비산성 윤활성 향상제 사용에 기여하고 있습니다.

- 예를 들어, 2022년에는 유럽 자동차 제조업체의 협회에 따르면, 스페인의 대형 트럭 판매량은 2021년 대비 5.9% 증가했습니다. 비산성 윤활성 향상제는 대형 트럭에서 열 안정성과 디젤 효율을 개선하는 데 널리 사용됩니다.

- 따라서, 비산성 윤활성 향상제는 산화 안정성과 내식성이 향상되어 시장에서 채택률이 증가하고 있습니다.

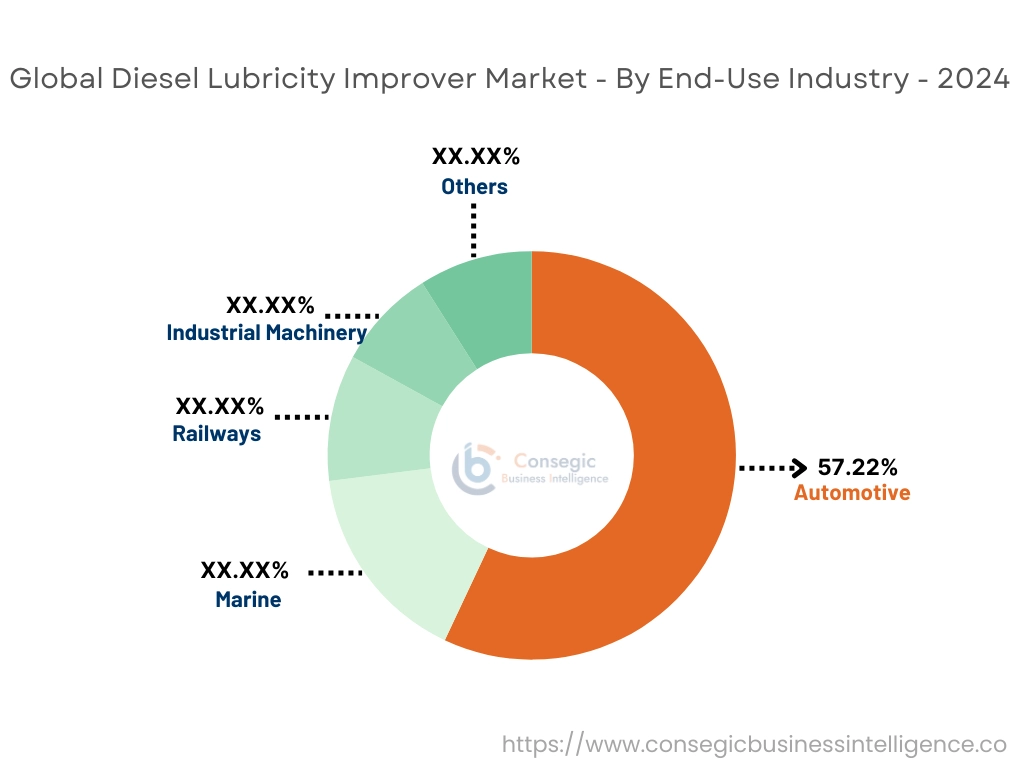

최종 사용 산업별:

최종 사용 산업별로 시장은 자동차, 해양, 철도, 산업 기계 등으로 구분됩니다.

최종 사용 산업 동향:

- 디젤 윤활성 향상제 시장 동향에 따르면, 윤활성 향상제는 디젤 차량에서 엔진 성능을 개선하는 데 일반적으로 사용됩니다. 성능.

- 상선, 페리, 화물선에서 디젤 윤활성 향상제 사용이 증가하고 있는데, 이는 디젤 엔진에 대한 의존도가 높아지고 있기 때문입니다.

자동차 산업은 2024년에 57.22%로 가장 큰 시장 점유율을 차지했습니다.

- 자동차 산업에는 자동차의 생산, 도매, 소매 및 유지보수와 관련된 조직이 포함됩니다.

- 디젤 윤활성 향상제는 승용차, 트럭, 대형 버스에 디젤 엔진이 사용되기 때문에 자동차 산업에서 널리 사용됩니다.

- 디젤 엔진은 일반적으로 자연 윤활성이 낮은 초저유황 디젤을 사용하므로 엔진 성능과 수명을 유지하기 위해 윤활성 향상제를 사용해야 합니다.

- 윤활성 향상제는 디젤 엔진의 내마모성을 향상시켜 디젤 효율을 높이고 유지보수 비용을 절감합니다. 차량용.

- 따라서 디젤 윤활성 향상제는 자동차 산업에서 디젤 엔진에 대한 의존도가 높기 때문에 널리 사용됩니다.

해양 산업은 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

- 해양 산업은 해운, 해상 에너지, 조선 및 해상 무역과 관련된 모든 활동을 포괄합니다.

- 디젤 윤활성 향상제는 상선, 페리, 화물 운반선의 디젤 엔진에 해양 산업에서 사용되고 있습니다.

- 디젤 윤활성 향상제는 선박용 디젤 엔진에서 마모 및 마찰 저항을 줄여 연료 분사기, 펌프 및 기타 엔진 부품을 보호하는 데 사용됩니다.

- 또한, 전 세계적으로 해상 무역이 증가함에 따라 디젤 선박, 컨테이너 등에서 디젤 윤활성 향상제 사용이 증가하고 있습니다.

- 예를 들어, 유엔 무역 및 개발에 따르면, 세계 해상 무역은 2022년 대비 2.4% 증가했습니다. 디젤 윤활성 향상제는 상선, 페리, 화물선의 윤활성과 내마모성을 향상시키기 위해 해상 무역에 사용됩니다.

- 따라서 디젤 윤활성 향상제는 선박 디젤 엔진의 마모 및 마찰 저항을 줄이기 위해 해양 산업에서 사용이 증가하고 있습니다.

지역 분석:

지역별 분석에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

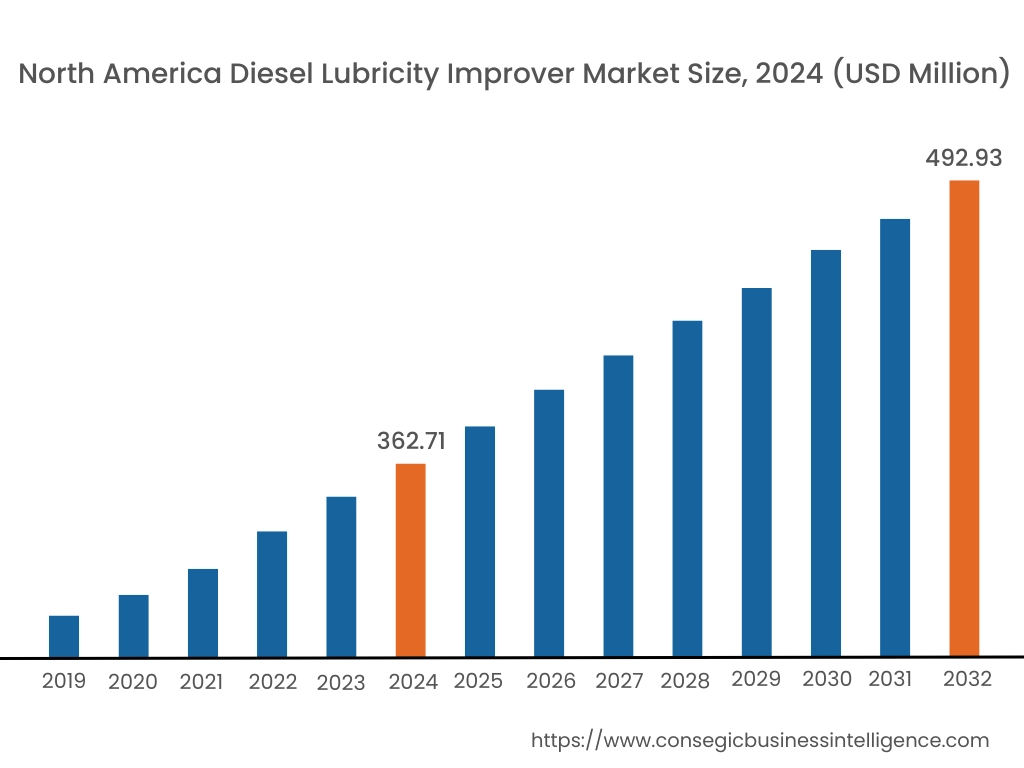

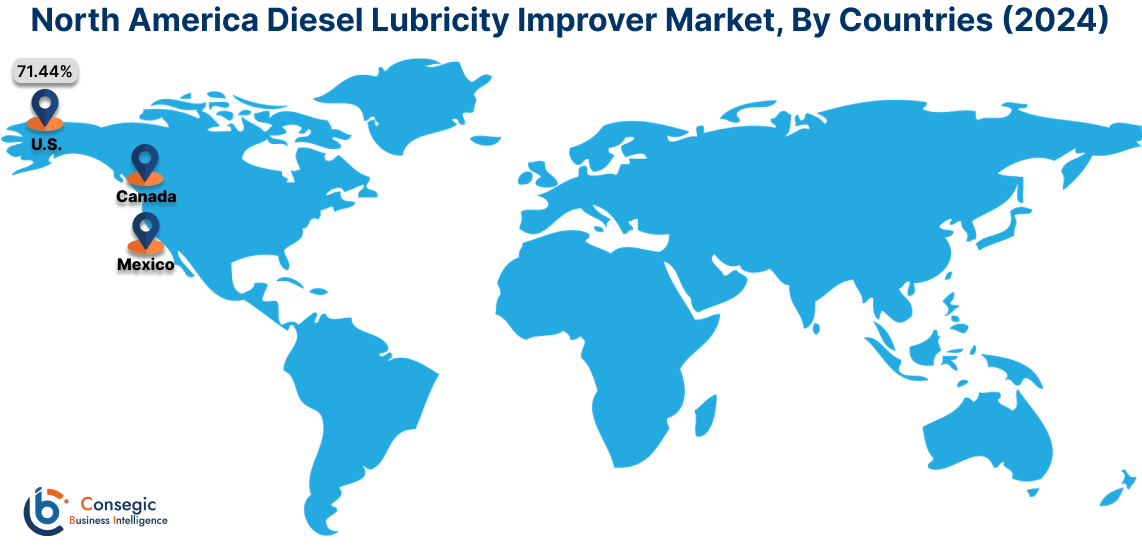

2024년 북미는 37.79%의 시장 점유율로 가장 높은 시장 점유율을 기록했으며, 시장 가치는 3억 6,271만 달러에 달했고, 2032년에는 4억 9,293만 달러에 이를 것으로 예상됩니다. 북미에서는 기준 연도인 2024년 기준 71.44%의 시장 점유율로 가장 높은 시장 점유율을 기록했습니다.

기술 발전으로 북미 디젤 윤활성 향상제 시장 점유율이 크게 증가하고 있습니다. 첨가제 개발은 초저유황 디젤의 성능 향상에 중점을 두고 있습니다. 고급 에스테르 기반 및 아미드 기반 윤활성 향상제의 개발은 엔진에 초저유황 디젤을 도입하는 데 큰 영향을 미치고 있습니다. 또한, 이 지역에서 승용차 도입률이 증가함에 따라 시장이 성장하고 있습니다.

- CEIC 데이터에 따르면, 미국 승용차 판매량은 2022년 대비 9% 증가했습니다. 디젤 윤활성 향상제는 초저유황 디젤의 윤활성을 개선하고 내마모성을 높이기 위해 승용차에 사용됩니다.

따라서 북미는 기술 발전과 산업 발전에 힘입어 시장을 주도하고 있습니다.

아시아 태평양 지역은 2025년부터 2032년까지 예측 기간 동안 6.87%의 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 디젤 윤활성 향상제 시장 분석에 따르면, 아시아 태평양 지역은 자동차 및 제조 산업의 성장에 힘입어 빠른 성장을 경험하고 있습니다. 특히 중국, 인도, 일본과 같은 국가의 자동차 산업 성장은 디젤 차량의 디젤 윤활성 향상제 소비 증가로 이어지고 있습니다. 자동차 부문에서 초저유황 디젤 차량의 도입이 증가함에 따라 고성능 윤활성 향상제에 대한 수요가 증가하고 있습니다. 또한, 디젤 엔진 산업 기계 및 장비의 성장세 또한 이 지역 시장을 견인하고 있습니다. 분석에 따르면, 아시아 태평양 지역의 디젤 윤활성 향상제 시장 점유율은 자동차 및 제조 부문의 성장으로 인해 확대되고 있습니다.

디젤 윤활성 향상제 시장 분석에 따르면, 유럽 지역은 환경 규제와 지속 가능성에 대한 관심으로 빠르게 성장하고 있습니다. 유럽 연합의 환경 규제는 탄소 배출 감축을 위해 차량에 초저유황 디젤 사용을 의무화하고 있습니다. 이로 인해 차량, 선박, 컨테이너의 윤활성을 향상시키기 위한 디젤 윤활성 향상제가 도입되고 있습니다. 또한, 정부와 민간 부문의 지속 가능성 추진은 이 지역의 디젤 윤활성 향상제 생산을 위한 바이오 기반 및 지속 가능한 자원의 성장을 촉진하고 있습니다.

중동 및 아프리카 지역은 광업 부문의 성장에 힘입어 시장이 점진적으로 확대되고 있습니다. 특히 UAE, 남아프리카공화국, 사우디아라비아와 같은 국가에서 성장하는 광업 부문은 채굴, 시추, 자재 운송에 디젤 분말 엔진을 사용합니다. 분석에 따르면, 이로 인해 디젤 구동 광산 장비의 마모 및 유지보수 비용을 크게 절감하기 위해 디젤 윤활성 향상제가 도입되었습니다.

시장 분석에 따르면, 라틴 아메리카 시장은 철도 인프라 확장에 힘입어 고성능 디젤 윤활성 향상제에 대한 수요가 증가하고 있습니다. 브라질과 아르헨티나와 같은 국가들은 물류 및 운송 효율성을 높이기 위해 철도 프로젝트에 막대한 투자를 하고 있습니다. 이러한 투자는 고급 디젤 엔진 오일과 철도 엔진용 윤활제에 대한 수요를 증가시키고 있으며, 이는 해당 지역의 디젤 윤활성 향상제 소비 증가로 이어지고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

디젤 윤활성 향상제 산업은 국내 및 국제 시장에 제품을 공급하는 주요 기업들과 치열한 경쟁을 벌이고 있습니다. 주요 기업들은 글로벌 디젤 윤활성 향상제 시장에서 강력한 입지를 차지하기 위해 연구 개발(R&D)과 제품 혁신에 있어 다양한 전략을 채택하고 있습니다. 디젤 윤활성 향상제 업계의 주요 업체는 다음과 같습니다.

- Afton Chemical (미국)

- TotalEnergies (프랑스)

- Huntsman Corporation (미국)

- Ecolab (미국)

- Baker Hughes Company (미국 (미국)

- BASF (미국)

- Innospec Inc. (미국)

- Dow Inc. (미국)

- Lubrizol Corporation (미국)

- Chevron Corporation (미국)

최근 업계 동향:

제품 출시:

- 2023년, TotalEnergies는 유럽에 RUBIA OPTIMA를 출시했습니다. 초저유황 디젤을 사용하는 디젤 엔진에 적합한 디젤 윤활성 향상제입니다.

디젤 윤활성 향상제 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 14억 1,357만 달러 |

| CAGR (2025-2032) | 5.0% |

| 유형별 |

|

| 최종 사용 산업별 |

|

| 지역별 |

|

| 주요 기업 |

|

| 북부 아메리카 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베넬룩스 기타 유럽 |

| 아시아 태평양 | 중국 한국 일본 인도 호주 아세안 기타 아시아 태평양 지역 |

| 중동 및 아프리카 | GCC 터키 남아프리카공화국 기타 중동 및 아프리카 지역 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 |

|