- 요약

요오드화리튬 시장 규모:

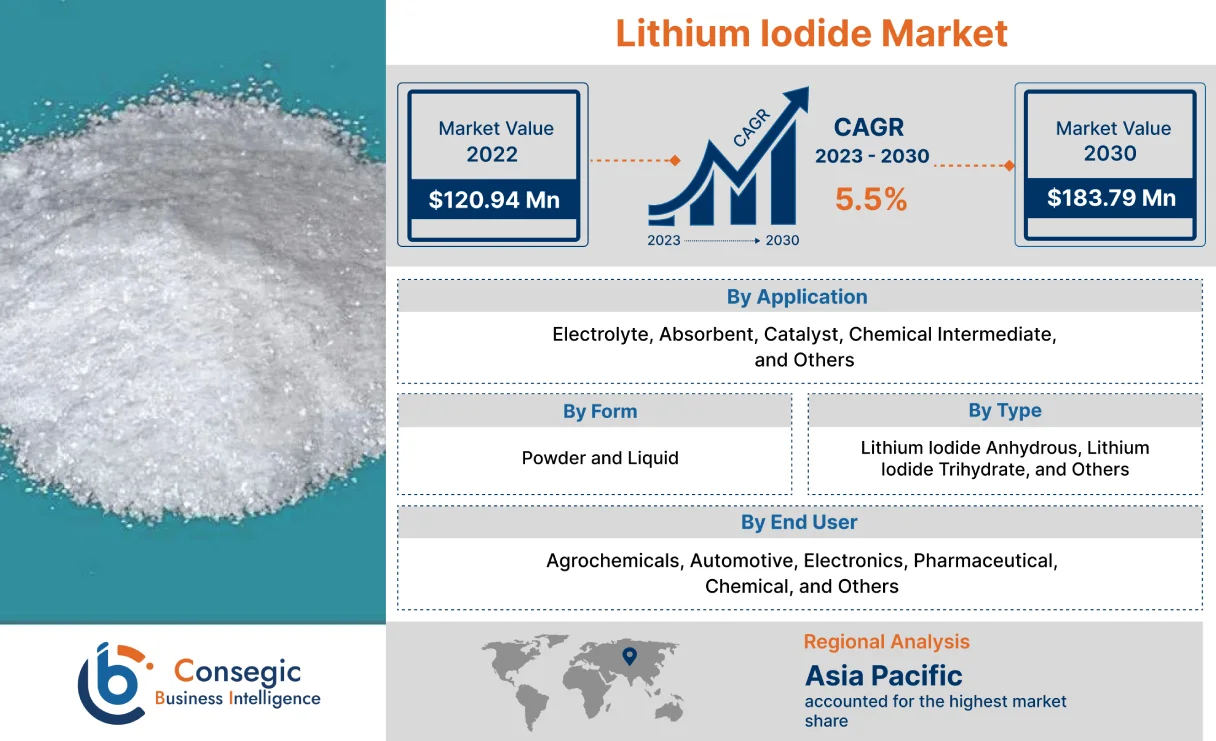

Consegic Business Intelligence는 요오드화리튬 시장 규모가 예측 기간(2023-2030년) 동안 연평균 성장률(CAGR) 5.5%로 성장할 것으로 분석하며, 시장 규모는 2022년 1억 2,094만 달러에서 2030년 1억 8,379만 달러로 성장할 것으로 전망합니다.

요오드화리튬 시장 범위 및 개요:

요오드화리튬은 리튬과 요오드가 결합되어 이 화합물을 형성하는 무기 화합물입니다. 이 화합물은 공기 중에서 쉽게 색이 변합니다. 이 화합물은 무수 요오드화리튬과 삼수화물, 두 가지 형태로 시판됩니다. 분석에 따르면, 이 화합물은 긴 사이클 수명을 가능하게 하기 때문에 Li-S 배터리와 염료감응형 태양 전지의 전해질 첨가제로 널리 사용됩니다. 또한, 이 화합물은 알돌 축합, 에스테르 분해, 수많은 산업용 화학물질의 유기 합성 등 다양한 화학 반응의 화학 중간체 및 촉매로도 사용됩니다.

요오드화리튬 시장 분석:

요오드화리튬 시장 동향 - (DRO):

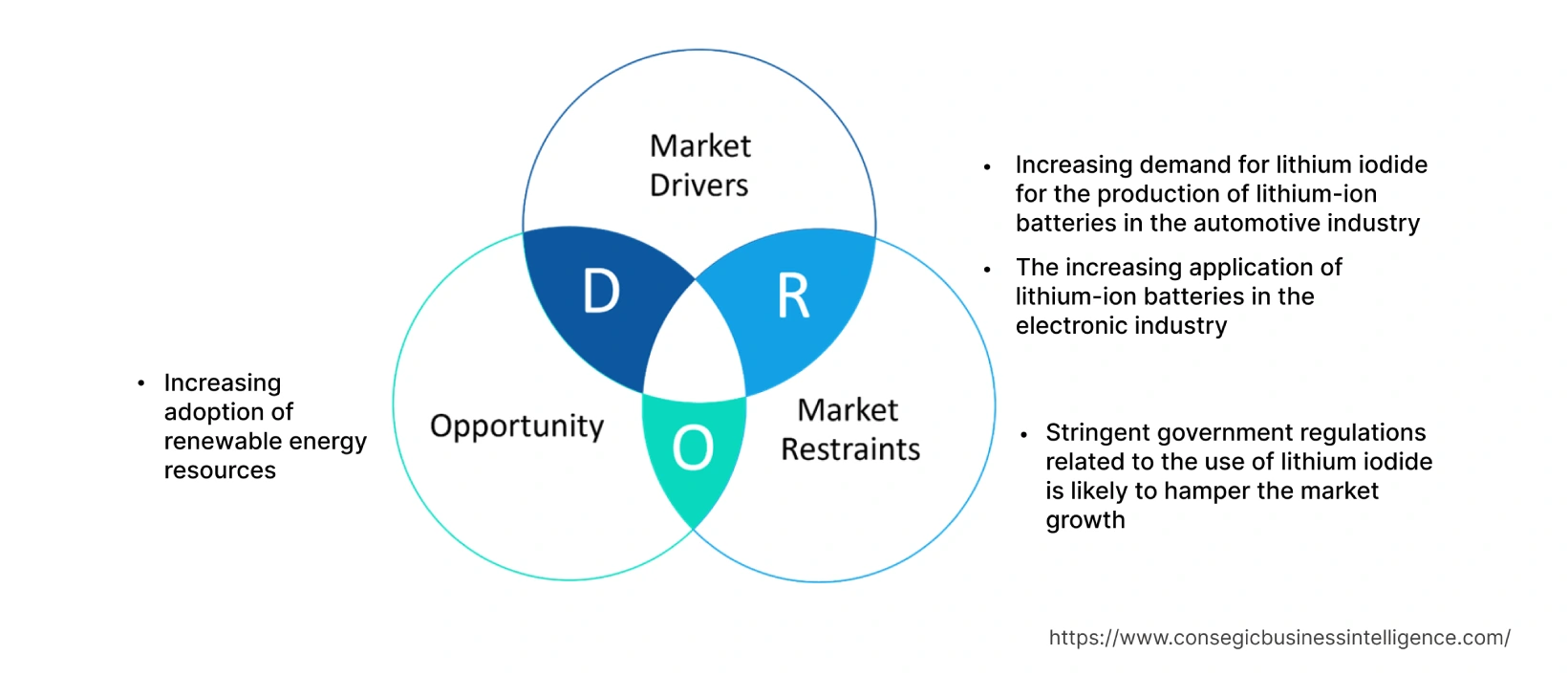

주요 동인:

자동차 부문의 리튬 이온 배터리 생산을 위한 요오드화리튬 수요 증가

전력 솔루션을 제공하는 리튬 이온 배터리 생산용 전해질로 요오드화리튬이 널리 사용되고 있습니다. 자동차 분야에서 이러한 배터리는 높은 에너지 밀도, 낮은 자가 방전, 최소한의 유지 보수 등의 특성으로 인해 전기 자동차를 포함한 자동차 분야에서 광범위하게 사용됩니다. 분석에 따르면, 자동차의 전기화 증가 및 저배출 차량 도입과 같은 기술 발전으로 인해 자동차 산업이 성장함에 따라 리튬 이온 배터리에 이 화합물을 사용해야 하는 수요가 급증하고 있습니다. 예를 들어, 국제 에너지 기구(IEA)에 따르면 2020년 전 세계 자동차 판매량은 4,100만 대로 추산되었습니다. 따라서 자동차 산업에서 이 화합물에 대한 수요가 증가함에 따라 요오드화 리튬 시장의 성장과 추세가 가속화되고 있습니다.

전자 분야에서 리튬 이온 배터리의 적용 증가

요오드화 리튬은 전지의 화학적 성질을 조절하고 충전 과정에서 충전을 용이하게 하는 첨가제로 널리 사용됩니다. 휴대폰, 노트북, 디지털 카메라 및 기타 휴대용 전자 기기와 같은 전자 산업에서 리튬 이온 배터리가 널리 사용됨에 따라 이 화합물에 대한 수요가 증가하고 있습니다. 이는 더 큰 전력 저장, 가벼운 무게, 그리고 기기를 더 쉽고 빠르게 충전할 수 있는 기능 등 이러한 배터리가 제공하는 장점 때문입니다. 소비자들의 스마트 기기에 대한 선호도가 높아짐에 따라 전자 산업의 성장이 촉진되고 있으며, 이는 다시 리튬 이온 배터리 생산에 이 화합물에 대한 수요를 견인하고 있습니다. 따라서 전자 산업에서 이러한 배터리의 사용이 증가함에 따라 시장의 추세와 성장이 촉진되고 있습니다.

주요 제약:

요오드화리튬 사용과 관련된 엄격한 정부 규제는 시장 성장을 저해할 가능성이 높습니다.

요오드화리튬은 냉장 공정, 인공 심박 조율기 등 다양한 용도로 사용됩니다. 그러나 유해 화학 물질로 간주되며, 장기간 노출될 경우 피부 자극, 호흡기 자극, 심각한 눈 자극과 같은 질환을 유발할 수 있습니다. 결과적으로, 직업안전보건청(OSHA)을 비롯한 여러 규제 기관에서 이 화합물을 유해 물질 목록에 포함시켰습니다. 따라서 이 화합물 사용과 관련된 엄격한 정부 규제는 요오드화리튬 시장의 성장과 추세를 저해할 가능성이 높습니다.

미래 기회:

재생 에너지 자원 도입 증가

요오드화리튬은 리튬 이온 배터리와 염료 감응형 태양 전지의 전해질 첨가제로 널리 사용됩니다. 태양광 및 풍력과 같은 재생 에너지원의 도입 증가로 인해 리튬 이온 배터리를 포함한 효율적인 에너지 저장 시스템에 대한 필요성이 더욱 커지고 있습니다. 예를 들어, 국제재생에너지기구(IRENA)가 2021년에 발표한 보고서에 따르면, 신규 전력 용량의 80%가 재생 에너지였습니다. 따라서 전력 생산을 포함한 다양한 분야에서 이러한 재생 에너지원의 채택이 증가함에 따라 요오드화리튬 시장의 주요 업체들은 수익성 높은 요오드화리튬 시장 기회와 트렌드를 확보할 수 있을 것으로 예상됩니다.

요오드화리튬 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2030 |

| 2030년 시장 규모 | 1억 8,379만 달러 |

| CAGR (2023-2030) | 5.5% |

| 형태별 | 분말 및 액상 |

| 유형별 | 무수 요오드화리튬, 요오드화리튬 삼수화물 및 기타 |

| 용도별 | 전해질, 흡수제, 촉매, 화학 중간체 및 기타 |

| 최종 사용자별 | 농약, 자동차, 전자, 제약, 화학 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Merck KGaA, Albemarle Corporation, American Elements, Leverton Lithium, Samrat Pharmachem, Shanghai Oujin Lithium, Alfa Aesar(Thermo Fisher Scientific의 자회사), TCI Chemicals Pvt. Ltd., Toronto Research Chemicals, Santa Cruz Biotechnology, Inc. |

| 포함 지역 | |

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베네룩스 기타 국가 유럽 |

| 아시아 태평양 | 중국 한국 일본 인도 호주 아세안 기타 아시아 태평양 |

| 중동 및 아프리카 | GCC 터키 남아프리카 공화국 기타 중동 및 아프리카 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 | 매출 전망, 경쟁 환경, 성장 요인, 제약 또는 과제, 기회, 환경 및 규제 환경, PESTLE 분석, PORTER 분석, 핵심 기술 환경, 가치 사슬 분석, 비용 분석, 지역 동향 및 예측 |

요오드화리튬 시장 세분화 분석:

제형별:

제형 부문은 분말과 액상으로 구분됩니다. 2022년에는 액상 부문이 요오드화리튬 시장을 주도했습니다. 액체 기반 요오드화리튬은 제약, 자동차, 전자 등 다양한 산업에서 전해질 및 촉매로 광범위하게 활용되며 시장이 빠르게 성장하고 있습니다. 또한, 리튬 이온 배터리에 이 화합물이 통합됨에 따라 시장이 성장하고 있습니다.

또한, 분말 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 분석에 따르면, 제약 분야에서 다양한 의약품 생산에 이 화합물이 사용되는 사례가 증가함에 따라 시장 성장이 가속화될 것으로 예상됩니다. 또한, 농약 분야에서 분말 형태의 이 화합물에 대한 수요 증가 또한 시장 동향과 기회를 촉진하고 있습니다.

유형별:

유형별 부문은 무수 요오드화리튬, 삼수화물 요오드화리튬 등으로 구분됩니다. 2022년 시장 점유율 1위를 차지한 것은 요오드화리튬 무수물 부문이었습니다. 요오드화리튬 무수물은 전고체 전지 개발에 널리 사용됩니다. 또한, 분석에 따르면 이 화합물은 N-알킬 2-피리돈을 포함한 다른 산업용 화학물질 생산에도 광범위하게 활용됩니다. 예를 들어, 독일에 본사를 둔 머크(Merck KGaA)는 β-만노사이드 및 β-람노사이드와 같은 화학물질 합성에 사용되는 고체 형태의 요오드화리튬 무수물을 제공합니다. 따라서 화학 분야에서 촉매로서 요오드화리튬 무수물이 널리 채택됨에 따라 시장 동향이 가속화되고 있습니다.

그러나 요오드화리튬 삼수화물 부문은 예측 기간 동안 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다. 제약 분야에서 양극성 장애 치료를 위한 리튬염의 사용이 증가함에 따라 시장 성장이 가속화될 것으로 예상됩니다. 대중의 정신 질환에 대한 인식 증가는 요오드화리튬 시장 동향에 기여할 것으로 예상됩니다.

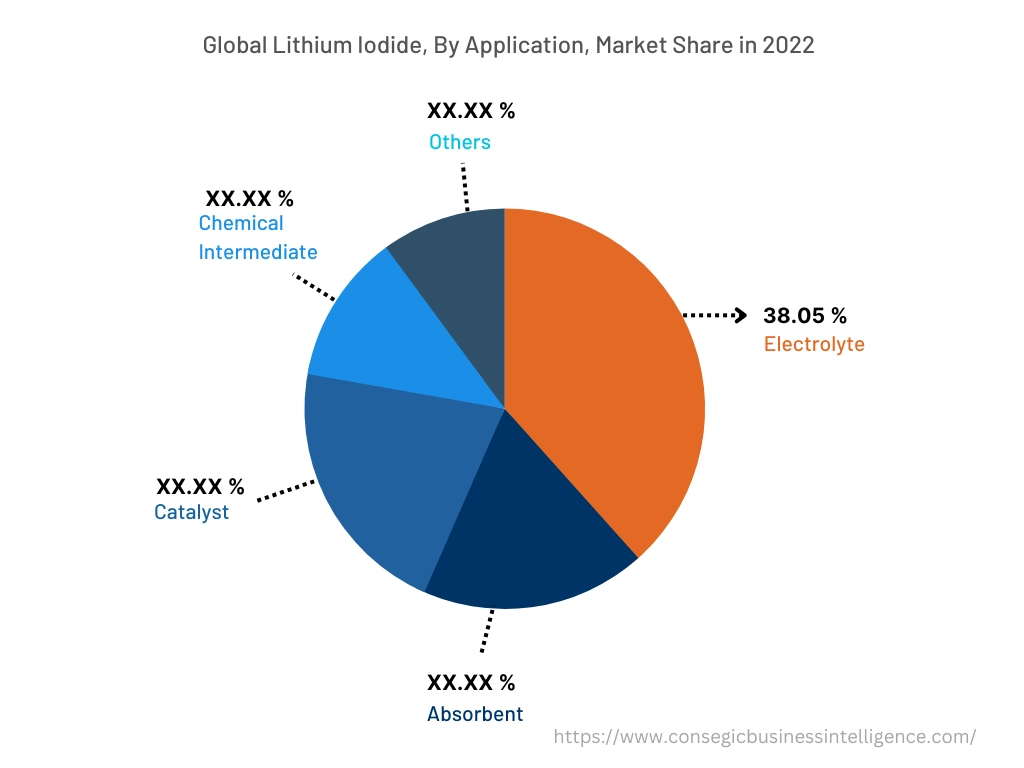

용도별:

용도별로 시장은 전해질, 흡수제, 촉매, 화학 중간체 등으로 구분됩니다. 전해질 부문은 전체 시장에서 38.05%로 가장 높은 시장 점유율을 기록했습니다. 이 화합물은 인공 심박 조율기, 리튬 이온 배터리, 생수 생산에 전해질로 널리 사용됩니다. 예를 들어, 미국에 본사를 둔 Albemarle Corporation은 리튬 이온 배터리와 인공 심박 조율기에 사용되는 이 화합물을 전문적으로 제조합니다. 따라서 자동차, 전자, 제약 등 다양한 최종 사용 산업에서 광범위한 적용 분야가 요오드화리튬 시장 수요를 가속화하고 있습니다.

또한, 촉매 부문은 예측 기간 동안 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다. 분석에 따르면, 냉장 공정에서 촉매로서 이 화합물의 사용이 증가함에 따라 시장이 급증할 것으로 예상됩니다. 또한, 다른 의약품 생산에 사용되는 요오드의 주요 공급원으로서 제약 분야에서 이 화합물에 대한 수요가 증가함에 따라 시장도 급속히 확대되고 있습니다.

최종 사용자별:

최종 사용자 세그먼트는 농약, 자동차, 전자, 제약, 화학 등 전자 부문은 전체 요오드화리튬 시장에서 가장 높은 시장 매출을 기록했습니다. 이 화합물은 다양한 가전제품에 사용되는 리튬 이온 배터리 생산에 널리 사용되어 리튬 이온 시장을 확대하고 있습니다. 분석에 따르면, 이는 장수명, 다용성, 성능 등 이러한 배터리가 제공하는 장점 때문입니다.

또한, 자동차 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 이러한 성장은 자율주행, 다양한 모빌리티 연결성, 전동화 등 기술 발전으로 인해 리튬 이온 배터리가 필요한 자동차에 대한 수요 증가에 기인합니다. 예를 들어, 유럽 자동차 제조업 협회(EMA)에 따르면 유럽 승용차 시장은 2023년에 11.3% 성장했습니다. 따라서 리튬 이온 배터리 생산에 이 소재가 사용되는 비중이 증가함에 따라 요오드화리튬 시장 성장이 가속화되고 있습니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

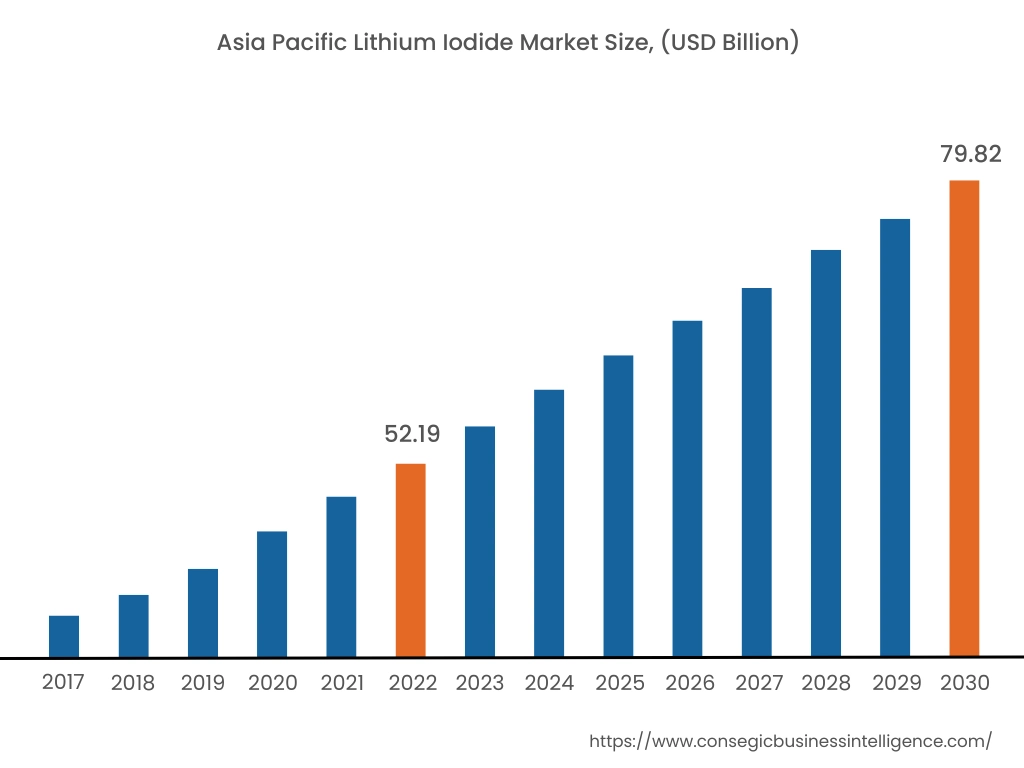

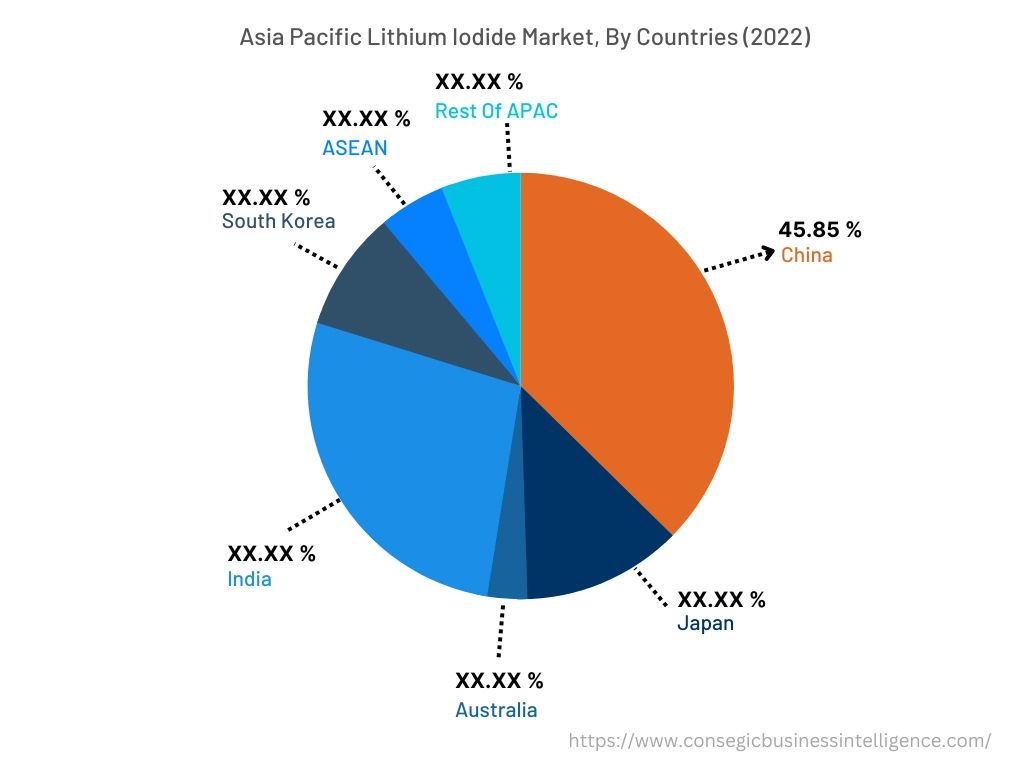

2022년 아시아 태평양 지역은 43.15%의 시장 점유율로 가장 높은 시장 규모를 기록했으며, 시장 가치는 5,219만 달러였습니다. 2030년에는 7,982만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2022년 45.85%의 시장 점유율로 가장 높은 시장 점유율을 기록했습니다. 요오드화 리튬 시장 분석에 따르면, 디지털화와 스마트 기기에 대한 대중의 관심 증가로 전자 제품 수요가 급증하고 있습니다. 예를 들어, 인도 전자부(Ministry of Electronics & IT, 전자제품 제조 부문은 2025-2026년까지 3,000억 달러 규모를 차지할 것으로 예상됩니다. 또한, 이 지역의 성장하는 제약 산업 또한 시장 성장을 견인하고 있는데, 이는 다양한 의약품 생산에 요오드 공급원으로 사용되기 때문입니다. 따라서 앞서 언급한 요인들이 이 지역의 수익성 높은 요오드화리튬 시장 동향을 만들어내고 있습니다.

그러나 북미 지역은 예측 기간 동안 6.3%의 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다. 이 지역의 가전제품 수요는 기하급수적으로 증가하고 있습니다. 따라서 스마트폰, 태블릿을 포함한 다양한 소비자 전자 제품에 리튬 이온 배터리가 널리 채택되면서 시장 성장에 기여하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

글로벌 요오드화리튬 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 확고한 입지를 확보하고 있습니다. 요오드화리튬 산업은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 라인업을 확장하고 시장 점유율을 확대하는 데 주력하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- Merck KGaA

- Albemarle Corporation

- TCI Chemicals Pvt. Ltd.

- 토론토 리서치 케미컬스

- 산타 크루즈 바이오테크놀로지

- 아메리칸 엘리먼츠

- 레버튼 리튬

- 삼랫 파마켐

- 상하이 오우진 리튬

- 알파 에이사(써모 피셔 사이언티픽의 자회사)

최근 업계 동향:

- 2023년 2월, 앨버말 코퍼레이션(Albemarle Corporation)은 광산 서비스 회사인 미네랄 리소시스 리미티드(Mineral Resources Limited)와 합병하여 호주에 위치한 양사의 MARBL 리튬 합작법인을 재편합니다.

- 2022년 10월, Albemarle Corporation의 자회사인 Albemarle Lithium UK Limited는 Guangxi Tianyuan New Energy Materials Co., Ltd를 약 2억 달러에 인수했습니다.