- 요약

철근 시장 규모:

Consegic Business Intelligence는 철근 시장 규모가 예측 기간(2023-2031년) 동안 연평균 성장률(CAGR) 5.4%로 성장할 것으로 분석하며, 시장 규모는 2031년까지 3,724억 1천만 달러, 2023년에는 2,581억 3천만 달러(2022년 2,478억 8천만 달러)로 성장할 것으로 전망합니다.

철근 시장 범위 및 개요:

철근은 철근을 뜻하는 약어로, 일반적으로 강철로 만들어진 건축 자재인 철근을 말합니다. 일반적으로 탄소강으로 만들어지며, 콘크리트와의 접착력을 높이기 위해 표면에 굴곡이나 변형이 있습니다. 주로 건물, 교량, 고속도로 및 기타 사회 기반 시설과 같은 콘크리트 구조물을 보강하고 강화하는 데 사용됩니다.

콘크리트는 인장 강도가 매우 약하지만 압축 강도가 강하기 때문에 이러한 용도에서 콘크리트의 인장 강도를 향상시킵니다. 강철은 고온으로 인한 신장(열팽창 계수)이 콘크리트와 거의 같기 때문에 철근으로만 사용됩니다. 또한 다른 소재에 비해 어떤 모양으로든 구부릴 수 있고, 견고하며, 재활용이 가능하고, 콘크리트와의 호환성이 뛰어나며, 가용성이 높다는 등 다양한 장점을 제공합니다.

철근 시장 분석:

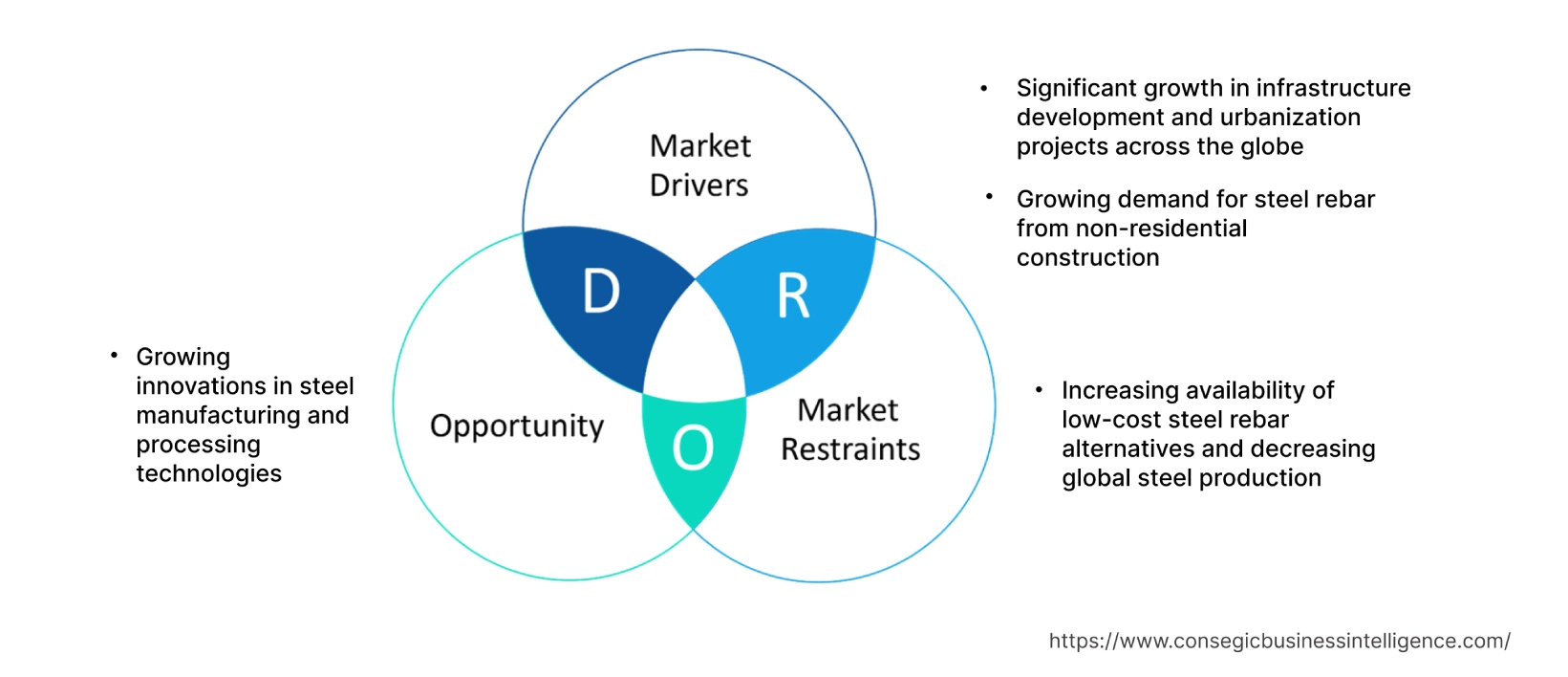

철근 시장 동향 - (DRO) :

주요 성장 요인:

전 세계 인프라 개발 및 도시화 프로젝트 대폭 증가

철근은 주로 건설 부문에서 콘크리트 및 석조 구조물에 강도와 인장력을 제공하는 데 사용됩니다. 분석 결과, 전 세계 여러 개발도상국에서 도시화 프로젝트가 크게 증가하면서 이 자재 시장이 성장하고 있습니다. 예를 들어, 2021년 10월 인도 정부는 스마트 시티 미션(Smart Cities Mission)에 따라 우타르프라데시 주에서 75개의 도시 개발 프로젝트를 시작했습니다. 또한, 도시 프로젝트 개발을 위한 정부 차원의 이니셔티브가 확대되면서 시장 성장이 가속화되고 있습니다. 예를 들어, 2023년 5월, 유럽 도시 이니셔티브(European Urban Initiative)는 녹색 도시, 지속 가능한 관광 등 다양한 도시 개발 프로젝트에 1억 2,856만 달러(USD)를 지원한다고 발표했습니다. 정부 기관의 인프라 개발에 대한 관심 증가와 도시 개발 프로젝트 이니셔티브 확대가 시장 동향을 견인하는 주요 요인입니다.

비주거용 건설 부문의 철근 수요 증가

철근은 건설 부문에서 핵심 원자재로 많이 사용됩니다. 비주거용 건설은 주거 또는 주택을 주 목적으로 하지 않는 건물 및 구조물을 건설하는 것을 의미합니다. 이러한 건물은 다양한 상업, 산업, 기관 또는 공공 기능을 수행합니다. 분석 결과, 비주거 건설 지출의 상당한 증가는 다양한 건설 활동에서 이 자재에 대한 수요를 증가시켜 시장을 주도하고 있습니다. 예를 들어, 미국 인구조사국의 2023년 6월 보고서에 따르면, 미국의 비주거 건설 지출은 2023년 4월 전년 대비 1.9% 증가하여 2023년 총 비주거 건설 지출은 1조 500억 달러에 달했습니다. 따라서 비주거 인프라 프로젝트 건설을 위한 이러한 자재 수요 증가는 이 자재에 대한 수요에 영향을 미치고 있습니다. 이것이 결국 시장 동향을 주도하고 있습니다.

주요 제약:

저렴한 철근 대체재의 가용성 증가 및 전 세계 철강 생산량 감소

스테인리스강 콘크리트 보강재, 엔지니어링 대나무 보강재, 유리섬유 강화 폴리머 철근, 플라스틱 섬유, 헬릭스 마이크로 철근 콘크리트 보강재 등 다양한 소재가 전 세계적으로 철근 기반 철근의 인기 있고 비용 효율적인 대안으로 부상하고 있습니다. 따라서 이러한 제품 개발의 혁신이 증가하면서 시장 성장이 제약되고 있습니다. 예를 들어, 2022년 3월, 미국 렌슬러 폴리테크닉 연구소(Rensselaer Polytechnic Institute)의 연구원들은 대마로 만든 철근 기반 철근의 대안을 개발했습니다. 이 소재는 부식 문제를 해결하고 건설 과정에서 발생하는 탄소 배출량을 줄인다고 합니다. 대마 철근은 강철과 동일한 방식으로 콘크리트 구조물을 지지하는 데 사용될 수 있지만, 재료 구성과 수명 측면에서 환경에 미치는 영향을 줄일 수 있습니다.

더 나아가, 분석에 따르면 전 세계 철강 생산량 감소는 철근 시장 성장에도 영향을 미치고 있습니다. 예를 들어, 세계철강협회(WSA)의 2022년 1월 보고서에 따르면, 2022년 12월 전 세계 조강 생산량은 1억 4,070만 톤(Mt)으로, 2021년 12월 대비 10.8% 감소했습니다. 따라서 이러한 소재 대체재 생산 증가와 전 세계 조강 생산량 감소는 전 세계 시장에 악영향을 미치고 있습니다.

미래 기회:

철강 제조 및 가공 기술 혁신 증가

철강 제조 및 가공 기술 혁신 증가는 향후 몇 년간 수익성 있는 철근 시장 기회와 트렌드를 창출할 것입니다. 첨단 야금 기술은 기존 철근보다 우수한 성능을 제공하는 고강도 합금의 개발을 이끌었습니다. 이 합금은 뛰어난 인장 강도를 자랑하여 고층 건물, 장대 교량 및 기타 주요 인프라 프로젝트에 적합합니다. 더욱 효율적이고 비용 효율적인 구조물 건설을 가능하게 합니다. 분석에 따르면, 전 세계 이 소재의 주요 제조업체들은 더욱 효율적인 첨단 제조 공정 개발에 주력하고 있으며, 이는 예측 기간 동안 시장 성장에 긍정적인 영향을 미칠 것으로 예상됩니다. 예를 들어, 2023년 8월, 스크랩 재활용 및 철근 생산 기업인 Hybar는 미국 아칸소주에 친환경 철근 공장을 건설하기 위해 7억 달러의 투자를 유치했다고 발표했습니다. Hybar의 철근 공장은 SMS 그룹과 Primetals Technologies와 같은 업계 선도 기업에서 공급하는 핵심 부품을 시연할 예정입니다. 이 기술은 철근 생산 공정에서 에너지 소비를 크게 줄여 효율성의 새로운 기준을 제시하도록 설계되었습니다. 따라서 제조 기술의 괄목할 만한 발전과 제품 혁신에 대한 집중 증가는 향후 몇 년간 시장에 수익성 있는 기회와 트렌드를 제공할 것으로 예상됩니다.

철근 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2031 |

| 2031년 시장 규모 | 3,724억 1천만 달러 |

| CAGR (2023-2031) | 5.4% |

| 유형별 | 탄소강 철근, 스테인리스강 철근, 아연 도금 철근, 에폭시 코팅 철근 및 기타 |

| 보강 유형별 | 변형 및 경미 |

| 철근 크기별 | #3 철근 크기, #4 철근 크기, #5 철근 크기, #6 철근 크기 및 기타 |

| 최종 사용자별 | 주거, 사회 기반 시설 및 산업 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | 일본제철, 아르셀로미탈, NLMK 그룹, 인도철강공사, 스틸 다이내믹스, 메첼 PAO, 타타스틸, 커머셜 메탈 컴퍼니, 뉴코르, 현대제철, JSW 스틸 |

철근 시장 부문별 분석:

유형별:

유형별 세그먼트는 탄소강 철근, 스테인리스강 철근, 아연도금 철근, 에폭시 코팅 철근 등으로 분류됩니다. 2022년 탄소강 철근 세그먼트는 철근 시장에서 가장 높은 시장 점유율을 기록했습니다. 탄소강 철근은 높은 인장 강도를 제공하며, 이는 콘크리트 구조물을 보강하고 무거운 하중과 힘을 견디는 데 필수적입니다. 분석 결과, 이러한 유형의 재료는 우수한 연성을 나타내어 균열을 견디면서 굽힘과 변형을 견딜 수 있습니다. 이러한 특성은 지진 발생 시 에너지를 흡수하는 데 도움이 되므로 지진 발생 위험이 높은 지역에서 필수적입니다. 따라서 이러한 모든 특성 덕분에 탄소강 철근은 건설 부문에서 구조물의 전반적인 강도를 확보하는 데 사용되며, 이는 탄소강 철근 시장 수요를 증가시키고 해당 부문의 성장세를 견인하고 있습니다.

그러나 스테인리스강 철근 부문은 예측 기간 동안 가장 빠르게 성장하는 연평균 성장률(CAGR)을 보일 것으로 예상됩니다. 스테인리스강 철근은 뛰어난 내구성, 내화성, 구조적 성능, 그리고 혹독한 해양 환경에서도 뛰어난 내식성을 제공하며, 염화물 및 공식 부식에 대한 저항성을 갖추고 있습니다. 따라서 부식 방지를 위한 스테인리스강 철근 수요 증가는 예측 기간 동안 해당 부문의 성장과 성장을 견인할 것으로 예상됩니다.

보강 유형별:

보강 유형 부문은 변형형과 경형으로 분류됩니다. 2022년 변형 철근 시장은 전체 철근 시장에서 가장 높은 시장 매출을 기록했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 변형 철근은 표면에 리브, 홈, 기타 변형이 있어 건설 및 콘크리트 보강에 사용될 때 여러 가지 이점을 제공합니다. 철근 표면의 변형은 주변 콘크리트와 기계적 결합을 형성합니다. 이 결합은 철근과 콘크리트 사이의 접착력을 강화하여 미끄러짐과 분리를 방지하고, 콘크리트의 수축 및 신장을 방지하며, 균열을 방지합니다. 따라서 분석 결과, 이러한 소재는 다양한 이점을 제공하여 건설 부문에서 높은 인기를 누리고 있으며 다양한 건설 활동에 사용되고 있습니다. 이형 철근의 높은 인기와 장점은 전 세계적으로 해당 분야의 확장과 트렌드를 주도하고 있습니다.

철근 크기별:

적용 분야는 3번 철근, 4번 철근, 5번 철근, 6번 철근 등으로 분류됩니다. 2022년에는 4번 철근 분야가 전체 철근 시장에서 가장 높은 매출을 기록했습니다. 4번 철근은 일반적으로 직경이 12.7mm(½ 인치)이며 강도와 유연성의 균형이 잘 맞습니다. 굽힘 및 성형이 용이하여 복잡한 설계나 구조적 구성이 필요한 다양한 건설 분야에 적합합니다. 이러한 유형의 철근은 사무실, 건물, 창고, 제조 시설 등 상업 및 산업 건설 프로젝트에 널리 사용되며, 구조적 안정성에 필요한 강도를 제공합니다. 상업용 건설 프로젝트 개발에 대한 투자 증가는 철근 산업에 대한 수요를 견인하고 있습니다. 예를 들어, 2021년 7월, 미국 음료 제조 회사인 레드불은 노스캐롤라이나주 콩코드 지역에 자체 제조, 충진 및 유통 시설을 건설하기 위해 7억 4천만 달러를 투자한다고 발표했습니다.

그러나 5위 바 부문은 파티오 데크, 옹벽, 케이슨 등 경상업 및 주거용 건설 산업에서 널리 사용되기 때문에 예측 기간 동안 가장 빠르게 성장할 것으로 예상됩니다.

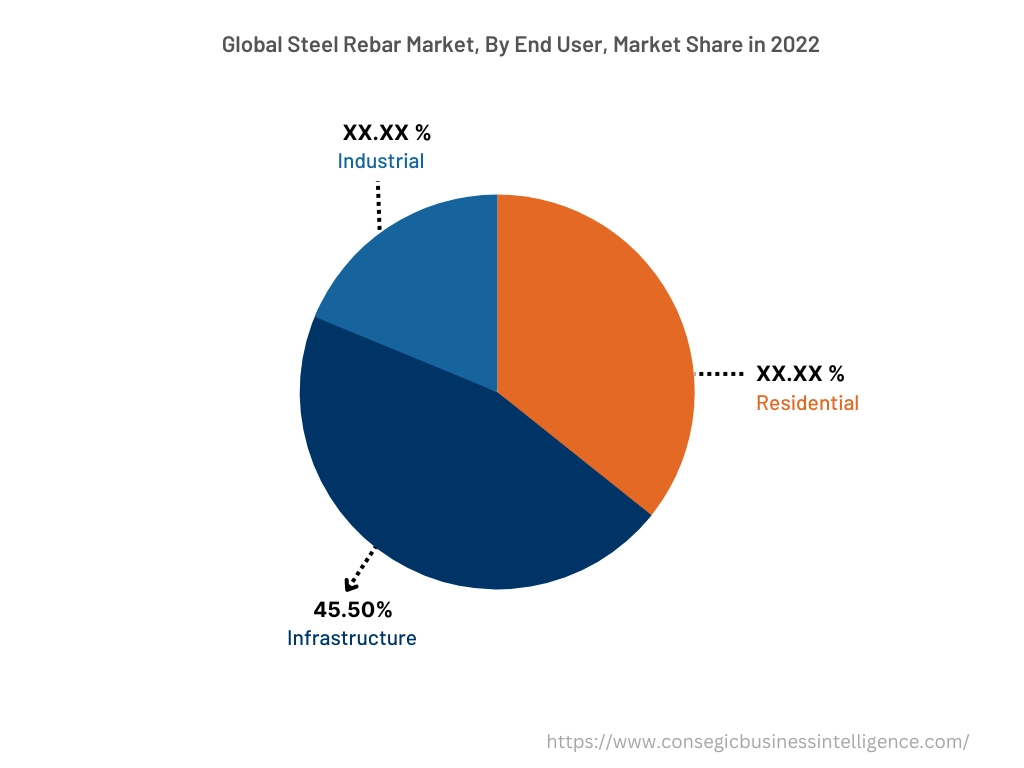

최종 사용자 기준:

최종 사용자 부문은 주거용, 인프라용, 산업용으로 분류됩니다. 2022년 인프라 부문은 전체 철근 시장에서 45.50%로 가장 높은 시장 점유율을 기록했습니다. 전 세계적으로 다양한 인프라 프로젝트 개발이 크게 증가하고 선진국의 인프라 건설 활동 활성화를 위한 투자가 증가하면서 전 세계적으로 인프라 부문의 성장이 가속화되고 있습니다. 예를 들어, 2023년 6월, 유럽 연합은 보스니아 헤르체고비나에 4개의 주요 인프라 프로젝트 건설을 위해 3억 2,425만 달러(USD)를 투자한다고 발표했습니다. 또한, 2023년 4월, 유럽 기후·인프라·환경 집행기관(CINEA)은 유럽 연합 예산에서 8억 259만 달러(USD) 규모의 주요 국경 간 EU 에너지 인프라 프로젝트에 대한 제안을 모집했습니다. 따라서 선진국의 다양한 인프라 프로젝트 건설에 대한 투자 증가는 부문별 확장을 촉진하고 있습니다.

그러나 전 세계적으로 주택 프로젝트가 증가함에 따라 주택 부문은 예측 기간 동안 가장 빠르게 성장할 것으로 예상됩니다. 예를 들어, 2022년 12월 미국 정부는 1조 7천억 달러의 투자를 발표했으며, 그중 303억 달러는 주택 선택 바우처에 배정되었습니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아가 포함됩니다. 태평양, 중동 및 아프리카, 라틴 아메리카.

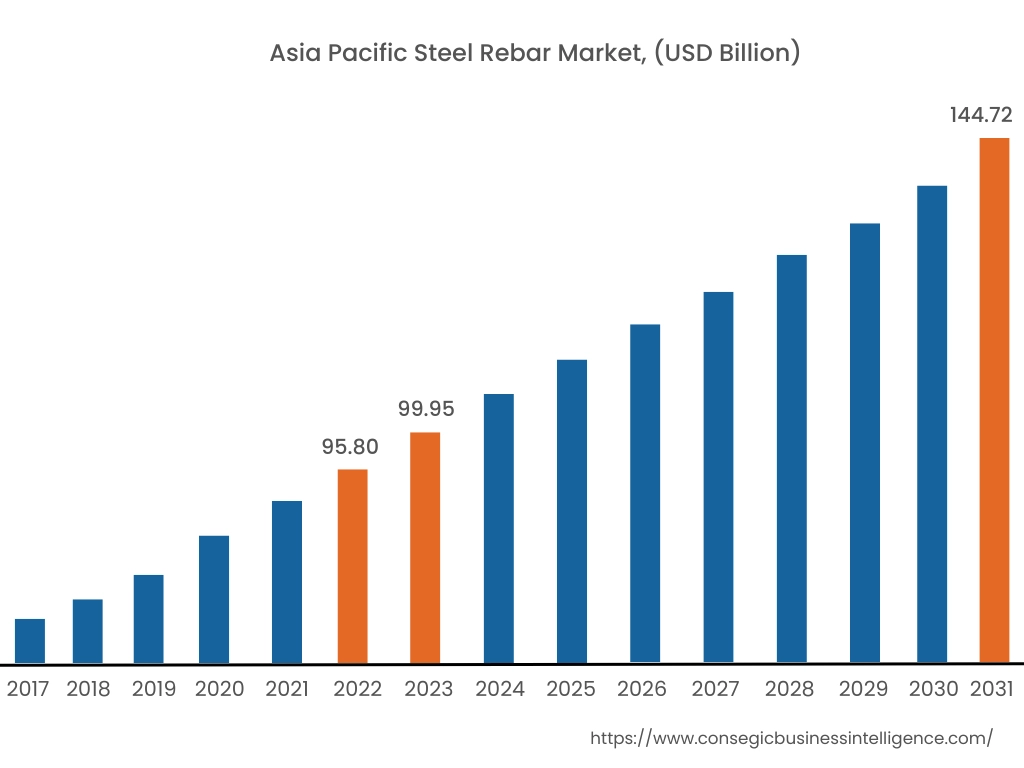

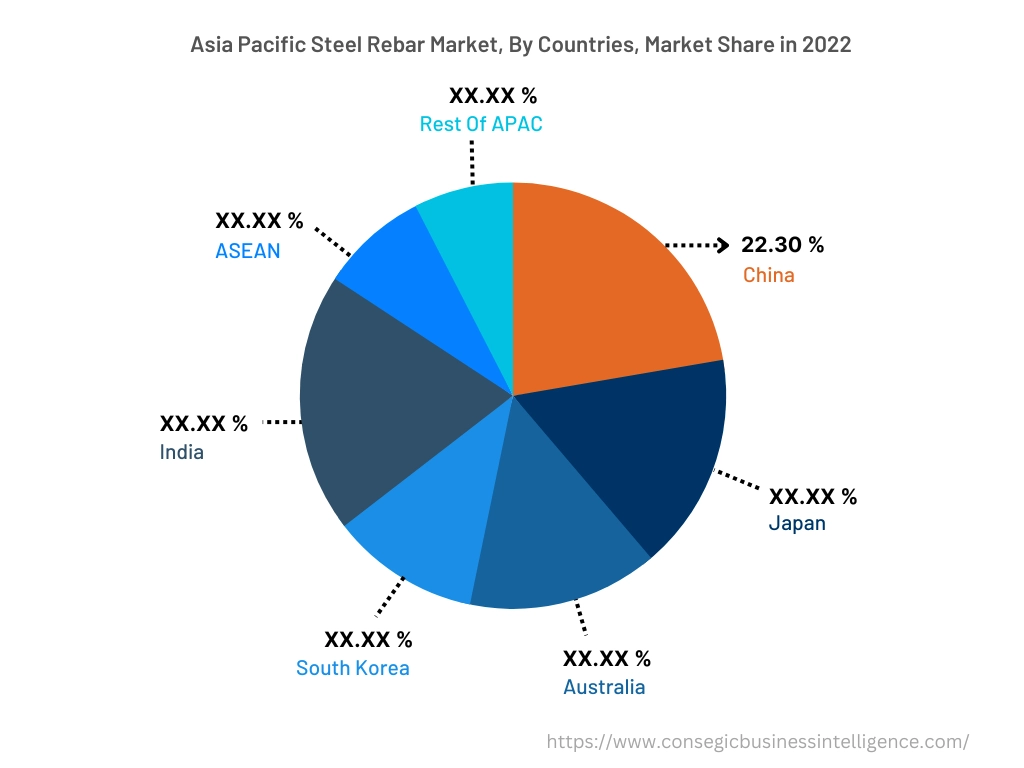

2022년 아시아 태평양 지역은 철근 시장 점유율 38.65%로 가장 높은 수준을 기록했으며, 2022년에는 958억 달러, 2023년에는 999억 5천만 달러에 달할 것으로 예상됩니다. 2031년에는 1,447억 2천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2022년에 22.30%의 시장 점유율로 가장 높은 시장 점유율을 차지했습니다. 철근 시장 분석에 따르면, 이 지역 전역의 건설 프로젝트가 크게 성장하면서 시장이 활성화되고 있습니다. 예를 들어, 중국 국무원 신문판공실이 2023년 2월에 발표한 데이터에 따르면, 중국 남서부 쓰촨성의 성도인 청두는 올해 900개의 주요 건설 프로젝트를 시작했다고 발표했습니다. 이 중 145개가 총 투자액 1,321억 3천만 달러에 달하는 핵심 인프라 프로젝트입니다. 한편, 해안 지역의 고급 산업에 더 많은 자본이 투자되었습니다. 인도 건설 부문의 상당한 성장은 지역 전체의 시장 성장을 견인하고 있습니다. 예를 들어, 국가투자진흥원(National Investment Promotion and Facilitation Agency) 보고서에 따르면 인도의 도시 인구가 크게 증가함에 따라 2025년까지 건설 부문 시장 규모가 1조 4천억 달러에 이를 것으로 예상됩니다.

또한 북미 지역은 예측 기간 동안 상당한 성장을 기록할 것으로 예상되며, 2023년부터 2023년까지 연평균 성장률(CAGR) 6.3%를 기록할 것으로 예상됩니다. 이는 북미 지역 전반의 인프라 프로젝트 투자 증가에 기인합니다. 예를 들어, 2022년 2월 멕시코 정부는 전국의 다양한 인프라 프로젝트에 35억 3천만 달러 규모의 세 번째 인프라 패키지를 마련했습니다. 따라서 앞서 언급한 요소들이 향후 몇 년간 철근 시장 동향을 주도하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

글로벌 철근 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량을 갖추고 있으며, 광범위한 제품 포트폴리오와 유통 네트워크를 통해 시장에서 탄탄한 입지를 구축하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 확장과 시장 매출 증대에 집중하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

최근 업계 동향:

- 2023년 9월 5일, 인도 철강청(Steel Authority of India Limited)은 서벵골 주 동부에 위치한 IISCO 제철소의 생산량을 연간 2.5mt에서 7mt으로 확장 및 현대화한다고 발표했습니다.

- 2022년 10월, 한국의 철강 제조업체 현대제철은 H Core라는 브랜드로 내진 구조용 강재 제품 라인업을 확장한다고 발표했습니다.

- 2022년 12월, 아르셀로미탈은 인도에 본사를 둔 최첨단 철 스크랩 재활용 업체인 리발드 리사이클링(Riwald Recycling, 이하 리발드)을 인수했습니다. 네덜란드.