- 요약

SiC 및 GaN 전력 소자 시장 소개:

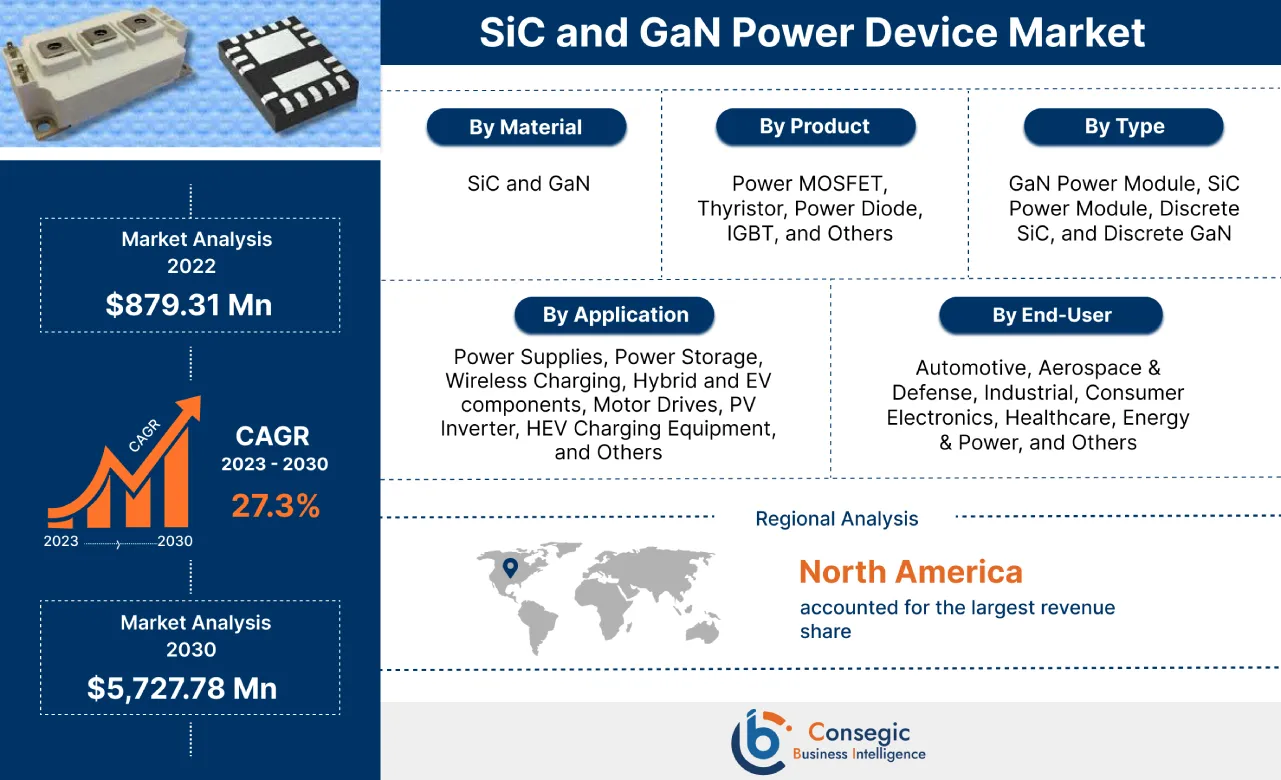

SiC 및 GaN 전력 소자 시장은 2022년 8억 7,931만 달러에서 2030년 57억 2,778만 달러 이상으로 성장할 것으로 예상되며, 2023년부터 2030년까지 연평균 성장률(CAGR) 27.3%로 성장할 것으로 예상됩니다.

SiC 및 GaN 전력 소자 시장 정의 및 개요:

와이드 밴드갭 반도체 소재로도 알려진 SiC(탄화규소)와 GaN(질화갈륨)은 전력 소자 제조에 사용됩니다. SiC 기반 전력 소자는 고온에서 작동할 수 있으며 고온 산업 공정에 적합합니다. 반면, GaN 기반 전력 소자는 높은 전력 밀도, 높은 스위칭 주파수, 낮은 에너지 비용 덕분에 이미징 및 센싱을 포함한 고전력 소자에 이상적입니다.

SiC 및 GaN 전력 소자 시장 분석:

SiC 및 GaN 전력 소자 시장 동향 - (DRO):

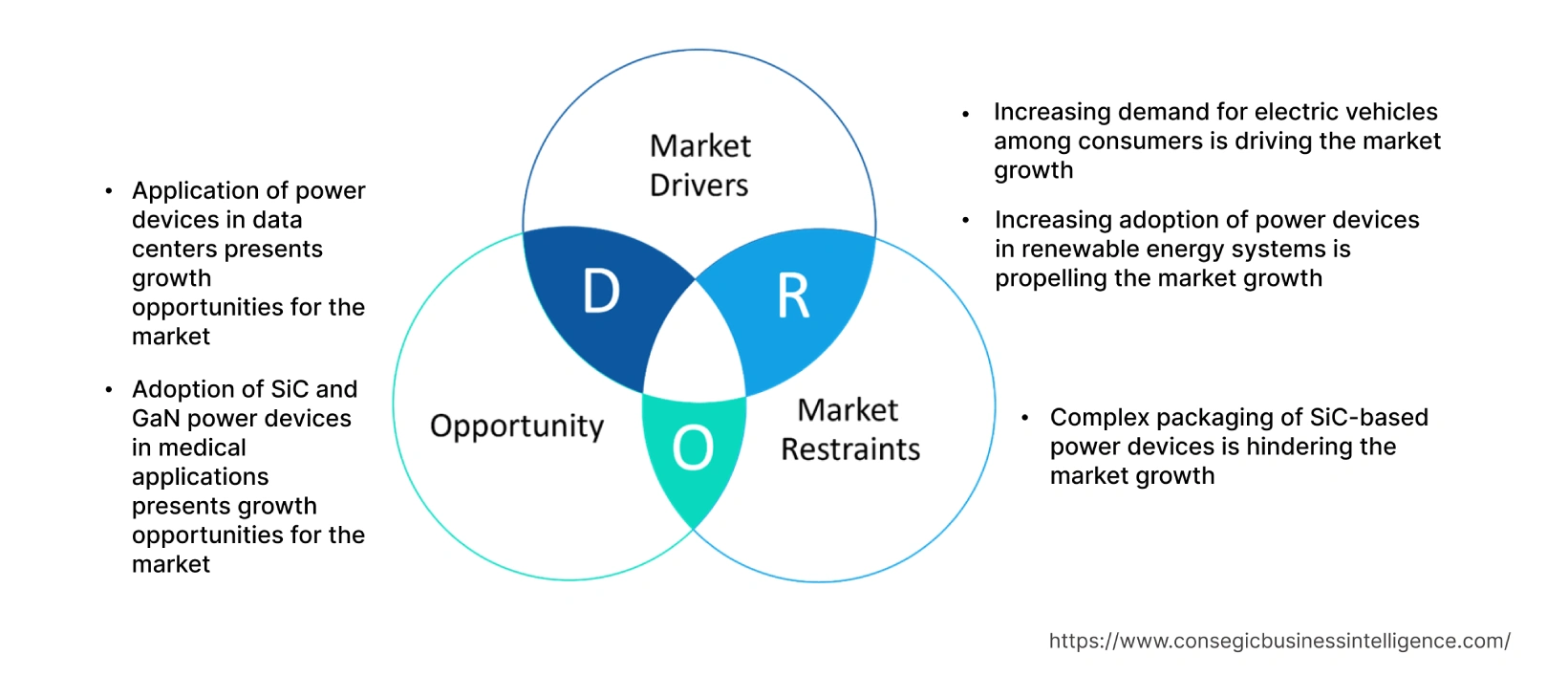

주요 성장 요인:

소비자들의 전기차 수요 증가가 시장 성장을 견인하고 있습니다.

소비자들의 전기차 도입 증가는 SiC 및 GaN 전력 소자에 대한 수요를 견인하고 있습니다. SiC 및 GaN 전력 소자는 높은 효율과 전력 밀도를 제공하여 주행 거리 연장 및 충전 시간 단축을 가능하게 합니다. SiC 및 GaN 전력 소자는 DC/DC 컨버터 및 인버터를 포함한 전기차의 전력 변환 시스템에 사용됩니다. 또한, SiC 및 GaN 전력 소자는 고온 및 고압에서 작동하여 전기차에 작고 효율적인 전력 전자 시스템을 구축할 수 있습니다. 예를 들어, ST마이크로일렉트로닉스는 2022년 12월 전기차 성능과 주행 거리를 향상시키는 고전력 모듈을 출시했습니다. 결과적으로, EV 효율, 전력 밀도 및 성능 향상을 위한 SiC 및 GaN 전력 소자의 적용이 시장 성장을 촉진하고 있습니다.

재생 에너지 시스템에서 전력 소자의 도입 증가가 시장 성장을 촉진하고 있습니다.

발전용 재생 에너지 시스템에서 전력 소자의 도입 증가가 시장 성장을 가속화하고 있습니다. SiC 및 GaN 전력 소자는 태양광 인버터에 사용되어 태양광 패널에서 생성된 직류(DC) 전기를 전력망에 사용하기 위한 교류(AC) 전기로 변환합니다. 또한, 전력 소자는 배터리 관리 시스템 및 그리드 규모 에너지 저장 인버터를 포함한 에너지 저장 시스템에서 중요한 역할을 합니다. 예를 들어, 2023년 1월, Semiconductor Components Industries, LLC는 재생 에너지 시스템 및 산업용 모터 드라이브를 포함한 고전력 애플리케이션용으로 설계된 고성능 SiC MOSFET 및 다이오드를 탑재한 EliteSiC라는 실리콘 카바이드(SiC) 전력 소자를 출시했습니다. 따라서 더 깨끗한 에너지 시스템으로의 전환은 시장 성장을 가속화하고 있습니다.

주요 제약:

SiC 기반 전력 소자의 복잡한 패키징이 시장 성장을 저해하고 있습니다.

SiC 기반 전력 전자 및 인버터는 기존 실리콘 기반 설계에 비해 상당히 복잡합니다. SiC 소자의 연속 작동으로 발생하는 열은 기계 손상을 초래합니다. 따라서 SiC 소자는 더 높은 전압과 전류를 처리하기 위해 견고하고 특수한 패키징이 필요합니다. 결과적으로 전력 소자의 복잡한 패키징은 시장 성장을 저해하고 있습니다.

향후 기회:

데이터 센터에 전력 소자를 적용하면 시장 성장 기회가 제공됩니다.

에너지 소비를 줄이고 효율을 향상시키기 위해 데이터 센터에 전력 소자를 적용하는 것은 예측 기간 동안 SiC 및 GaN 전력 소자 시장의 성장에 잠재적 기회를 제공할 것으로 예상됩니다. 데이터 센터에는 발전기, UPS, 배전 장치(PDU), 전력 패널, 전력 휩 등 다양한 전력 흐름 요소가 장착되어 있습니다. 결과적으로, 데이터 센터에 고성능 전력 소자를 적용하여 전력을 고르게 분배하고 전체 운영 비용을 절감하는 것이 예측 기간 동안 시장 성장을 견인할 것으로 예상됩니다. 예를 들어, 2021년 11월, 후지전기(주)는 데이터 센터 및 통신 기지국의 에너지 절약을 위해 2세대 디스크리트 SBD 시리즈 SiC 전력 반도체를 출시했습니다.

의료 분야에서 SiC 및 GaN 전력 소자의 도입은 시장에 성장 기회를 제공합니다.

첨단 생체 의학 치료 응용 분야를 지원하기 위해 이식형 의료 기기에 고성능 반도체를 도입하는 것은 예측 기간 동안 시장에 상당한 성장 기회를 제공할 것으로 예상됩니다. SiC는 생물학적, 혈액학적으로 적합하며 치과 임플란트를 포함한 의료용 응용 분야부터 신경 임플란트 및 센서를 포함하는 단기 진단 응용 분야에 적합합니다. 따라서 의료 진단 애플리케이션에 SiC 및 GaN 전력 소자를 적용하는 것이 예측 기간 동안 시장 성장을 주도할 것으로 예상됩니다.

SiC 및 GaN 전력 소자 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2030 |

| 2030년 시장 규모 | 57억 2,778만 달러 |

| CAGR (2023-2030) | 27.3% |

| 소재별 | SiC 및 GaN |

| 제품별 | 전력 MOSFET, 사이리스터, 전력 다이오드, IGBT 및 기타 |

| 유형별 | GaN 전력 모듈, SiC 전력 모듈, 이산 SiC 및 이산 GaN |

| 응용 분야별 | 전원 공급 장치, 전력 저장 장치, 무선 충전, 하이브리드 및 EV 부품, 모터 드라이브, PV 인버터, HEV 충전 장비 및 기타 |

| 최종 사용자별 | 자동차, 항공우주 및 방위, 산업, 가전제품, 의료, 에너지 및 전력, 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 업체 | 알파 및 오메가 세미컨덕터(OMEGA Semiconductor), 브로드컴 리미티드(Broadcom Limited), 캠브리지 일렉트로닉스(Cambridge Electronics), 크리(Cree, Inc.), 미쓰비시 일렉트릭(Mitsubishi Electric Corporation), GaN 시스템즈(GaN Systems), 마이크로세미(Microsemi), 코보(Qorvo), 덴소(Denso Corporation), 나비타스 세미컨덕터(Navitas Semiconductor) |

SiC 및 GaN 전력 소자 시장 세분화 분석:

재료 기반:

재료 기반으로 시장은 다음과 같이 구분됩니다. SiC와 GaN까지. SiC 부문은 2022년 가장 큰 매출 점유율을 차지했습니다. SiC는 3.26eV의 밴드갭을 가지고 있어 고온 작동 및 고전압 기능을 제공합니다. 또한, SiC 전력 소자는 실리콘 소자에 비해 낮은 전도 손실, 높은 스위칭 주파수, 그리고 더 나은 효율을 제공합니다. 예를 들어, 2022년 8월, 도시바는 낮은 온 저항과 낮은 스위칭 손실을 제공하는 1200V 및 650V 제품을 특징으로 하는 새로운 3세대 SiC MOSFET인 TWxxNxxxC 시리즈를 출시했습니다. 이후, 차량의 전력 밀도를 높이기 위해 전기 자동차에 SiC 전력 소자가 적용되면서 시장 성장이 가속화되고 있습니다.

GaN 부문은 예측 기간 동안 가장 빠르게 성장하는 부문으로 부상할 것으로 예상됩니다. GaN은 3.4~3.6eV의 더 넓은 밴드갭을 가지고 있어 전력 소자의 고주파 작동을 제공합니다. 또한, GaN 전력 소자는 데이터 센터, 무선 통신 시스템 및 자동차 전자 장치에 더 높은 전력 밀도를 제공합니다. 또한, GaN 전력 소자는 기존 SiC 전력 소자와 쉽게 통합되어 GaN의 비용 효율성을 높여 시장 성장을 촉진합니다.

제품 기준:

제품 기준 시장은 전력 MOSFET, 사이리스터, 전력 다이오드, IGBT 등으로 구분됩니다. 전력 MOSFET 부문은 2022년에 가장 큰 매출 점유율을 차지했습니다. 전력 MOSFET의 낮은 게이트 구동 전력, 빠른 스위칭 속도, 그리고 향상된 병렬 연결 기능은 시장 성장을 견인하고 있습니다. 전력 MOSFET은 고전압 정격을 처리할 수 있습니다. 예를 들어, 2023년 6월, 미쓰비시 전기(Mitsubishi Electric Corporation)는 철도 및 DC 전력 시스템을 포함한 대형 산업 장비를 위한 3.3kV 전압의 새로운 SBD 통합 SiC-MOSFET을 출시했습니다. 따라서 전력 MOSFET은 대부분의 전원 공급 장치, DC-DC 컨버터, 저전압 모터 컨트롤러 등 다양한 분야에 적용되어 시장 성장을 견인하고 있습니다.

IGBT 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. IGBT는 산업용 애플리케이션에서 높은 신뢰성과 효율을 제공하는 전압 제어 소자입니다. 또한, IGBT는 높은 단락 회로 내성(TSC)을 갖추고 있어 가전제품에 적합합니다. 또한, MOSFET 대비 IGBT의 비용 효율성은 예측 기간 동안 시장 성장을 견인할 것으로 예상됩니다.

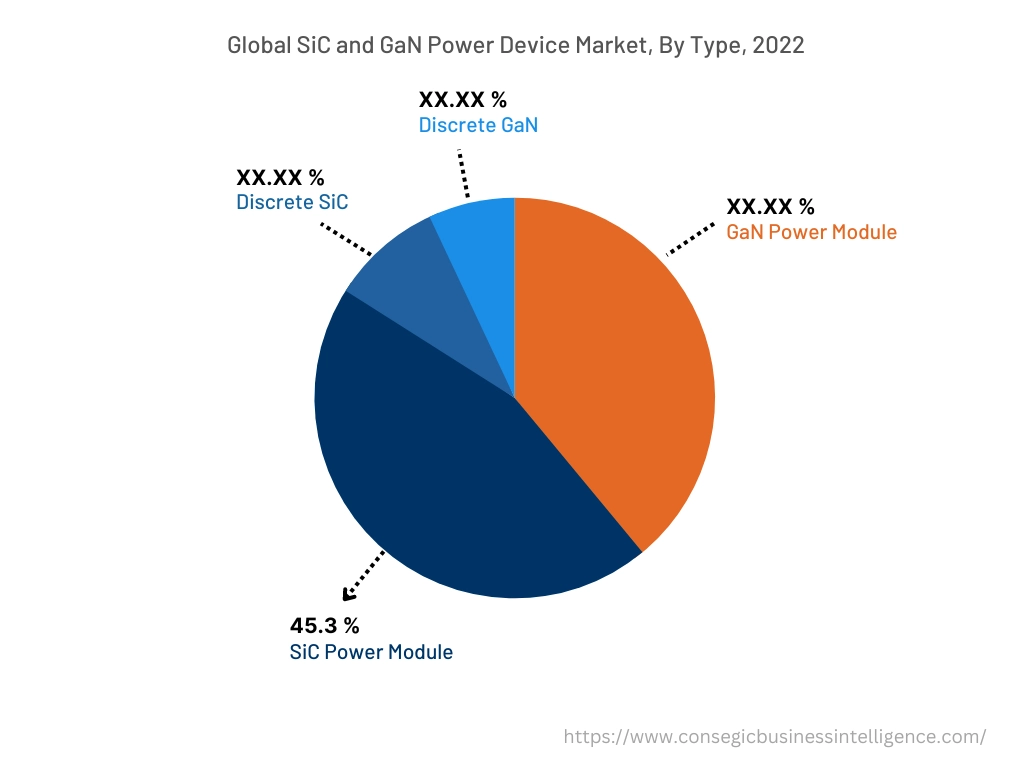

유형별:

유형별로 시장은 GaN 전력 모듈, SiC 전력 모듈, 이산 SiC, 이산 GaN으로 구분됩니다. SiC 전력 모듈 부문은 2022년 45.3%로 가장 큰 매출 점유율을 기록했습니다. SiC 전력 모듈은 여러 개의 SiC 전력 소자와 드라이버 및 보호 회로를 모듈 패키지에 통합한 것입니다. SiC 전력 모듈은 높은 전기-열 전도성과 매우 빠른 스위칭 속도를 자랑하여 재생 에너지 시스템 및 산업 자동화에 적합합니다. 예를 들어, 2023년 5월, Navitas Semiconductor는 에너지 저장 시스템(ESS), 태양광 인버터, 산업용 모션, 전기 자동차(EV)에 사용되는 650V~6,500V 전압 범위의 SiCPAK 모듈용 실리콘 카바이드 전력 제품을 출시했습니다. 또한, 디지털 전원 공급 장치, 3상 인버터, 전자 컨버터(AC-DC 및 DC-DC)에서 SiC 모듈의 낮은 출력 정전용량은 시장 성장에 기여하고 있습니다.

GaN 전력 모듈 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. GaN 전력 모듈은 매우 낮은 게이트 전하량과 출력 정전용량으로 인해 에너지 손실을 줄이면서 높은 스위칭 속도를 제공합니다. 게다가 GaN 전력 모듈의 고급 보호 패키징이 시장 성장에 기여하고 있습니다. 따라서 오디오 증폭기, 데이터 통신 및 통신 서버용 컨버터에 GaN 전력 모듈을 적용함으로써 시장 성장이 가속화되고 있습니다.

응용 분야별:

응용 분야별로 시장은 다음과 같이 세분화됩니다. 전원 공급 장치, 전력 저장 장치, 무선 충전, 하이브리드 및 EV 부품, 모터 드라이브, PV 인버터, HEV 충전 장비 등이 있습니다. 하이브리드 및 EV 부품 부문은 2022년에 가장 큰 매출 점유율을 차지했습니다. SiC 및 GaN 전력 소자는 전기 및 하이브리드 자동차에서 에너지 효율을 개선하고, 전력 밀도를 높이며, 주행 거리를 연장하는 데 중요한 역할을 합니다. 전력 소자는 차량에 효율적인 전력을 공급하기 위해 온보드 충전기, DC-DC 컨버터, 모터 드라이브 및 인버터에 사용됩니다.

PV 인버터 부문은 예측 기간 동안 가장 빠른 CAGR 성장을 보일 것으로 예상됩니다. SiC 및 GaN 전력 소자는 태양광 시스템의 태양광 인버터에 광범위하게 사용됩니다. 재생 에너지 시스템의 전력 소자는 높은 전력 변환 효율과 향상된 신뢰성을 제공하여 효율적인 발전 효율을 보장합니다. 결과적으로 소비자의 전기 수요 증가는 재생 에너지 시스템에 대한 수요를 견인하고 있으며, 이는 SiC 및 GaN 전력 소자 시장의 성장을 촉진하고 있습니다.

최종 사용자 기준:

최종 사용자 기준으로 시장은 자동차, 항공우주 및 방위, 산업, 가전제품, 의료, 에너지 및 전력 등으로 세분화됩니다. 자동차 부문은 2022년에 가장 큰 매출 점유율을 차지했습니다. 소비자의 전기 자동차 및 하이브리드 자동차 채택 증가는 시장 성장을 견인하고 있습니다. SiC와 GaN은 전기 자동차의 모터 드라이브 및 전력 관리 시스템에서 중요한 역할을 합니다. 전력 소자는 전기 자동차의 전도성 및 무선 충전에 사용되어 사용자에게 유연성과 편의성을 제공합니다. 결과적으로, 자동차 산업에서 와이드 밴드갭반도체 소재의 적용이 시장 성장을 촉진하고 있습니다.

에너지 및 전력 부문은 예측 기간 동안 가장 빠르게 성장하는 부문으로 부상할 것으로 예상됩니다. 고성능 반도체 소자는 발전, 전력 저장 및 배전 애플리케이션을 위한 재생 에너지 시스템에 필수적입니다. SiC 및 GaN 전력 소자는 효율적인 전력 생산을 위해 태양광 및 풍력 인버터에 사용됩니다. 전력 소자의 빠른 스위칭 속도와 높은 열 안정성은 에너지 및 전력 산업에서의 적용에 기여합니다. 따라서 재생 에너지에 대한 수요 증가는 시장 성장을 가속화하고 있습니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

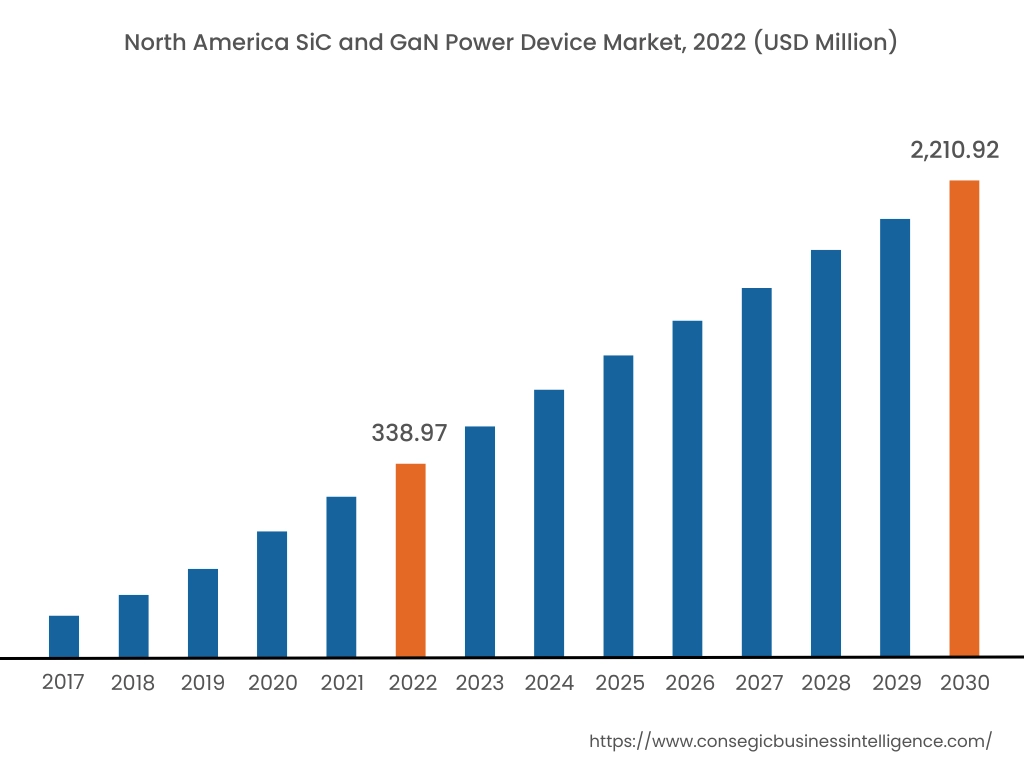

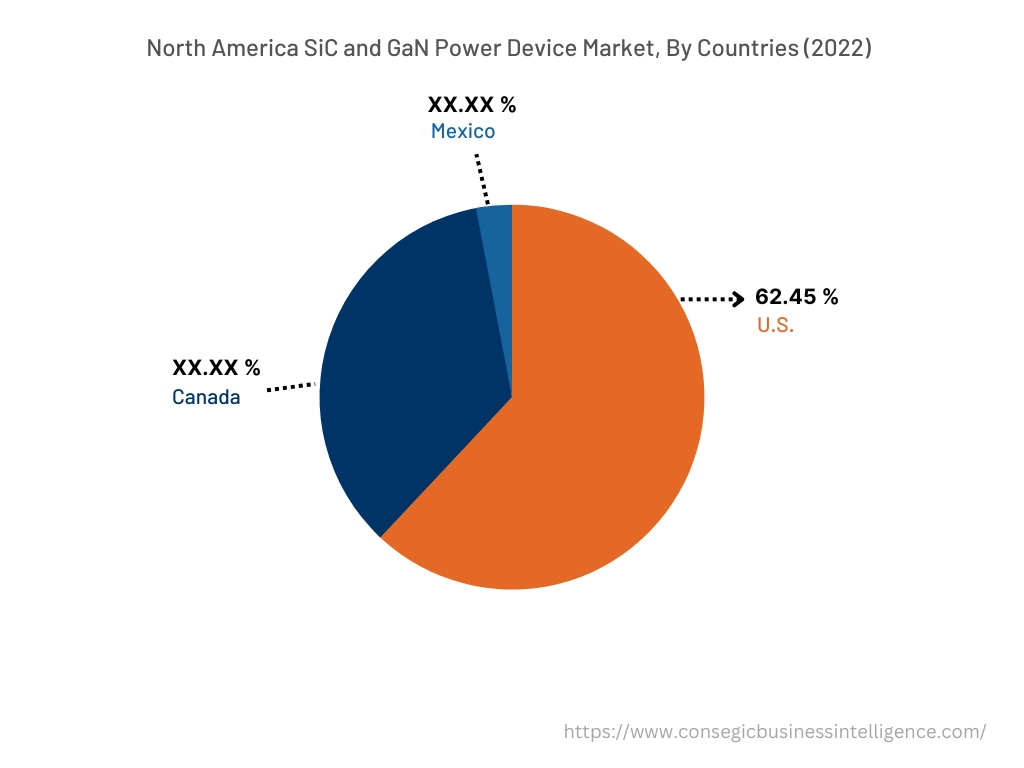

북미 지역은 2022년 3억 3,897만 달러로 가장 큰 매출 점유율을 기록했으며, 2030년에는 22억 1,092만 달러에 도달하여 예측 기간 동안 연평균 성장률 27.4%를 기록할 것으로 예상됩니다. 또한, 이 지역에서 미국은 2022년 62.45%로 가장 큰 매출 점유율을 기록했습니다. 이 지역의 재생 에너지 시스템 확대는 시장 성장을 견인하고 있습니다. 미국 정부는 재생 에너지 시스템 도입을 촉진하기 위해 여러 가지 정책을 추진하고 있습니다. 따라서 태양광 및 풍력 에너지 도입 증가는 효율적인 전력 생산을 위한 SiC 및 GaN 전력 소자에 대한 수요를 견인하고 있습니다. 또한, 이 지역의 주요 기업들은 고성능 반도체 소자 생산을 위한 연구 개발 활동에 참여하고 있습니다. 예를 들어, 2022년 6월, GaN 시스템은 산업 및 데이터 센터 애플리케이션의 효율, 전력 밀도 성능, 열 관리 기능을 개선하기 위해 GS-065-018-2-L이라는 고성능 저비용 트랜지스터를 출시했습니다. 따라서 Broadcom Limited, GaN Systems, Microsemi와 같은 다수의 제조업체가 이 지역에 진출하면서 시장 성장이 가속화되고 있습니다.

아시아 태평양 지역은 예측 기간 동안 27.6%의 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 자동차 산업의 급속한 성장은 SiC 및 GaN 전력 소자 시장의 성장을 견인하고 있습니다. 소비자들은 유지 보수가 쉽고 연비가 좋은 전기 자동차를 점점 더 많이 선택하고 있습니다. 따라서 전기 및 하이브리드 전기 자동차에 와이드 밴드 갭 전력 소자를 적용하는 것이 시장 성장을 촉진하고 있습니다. 또한, 스마트폰, 노트북, 태블릿과 같은 가전제품의 채택 증가는 SiC 및 GaN 전력 소자에 대한 수요를 견인하고 있습니다. 반도체 소자의 소형 폼팩터는 지역 시장 성장에 기여하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

SiC 및 GaN 전력 소자 시장은 국내외 시장에 MOSFET, IGBT, 다이오드를 공급하는 주요 업체들과 치열한 경쟁을 벌이고 있습니다. 주요 업체들은 제품 혁신, 연구 개발(R&D), 다양한 사업 전략, 그리고 SiC 및 GaN 전력 소자 시장의 성장을 가속화하는 애플리케이션 출시 등 다양한 전략을 채택하고 있습니다. 시장의 주요 업체는 다음과 같습니다.

- ALPHA & 오메가 반도체

- 브로드컴 리미티드

- 코르보

- 덴소

- 나비타스 반도체

- 케임브리지 일렉트로닉스

- 크리

- 미쓰비시 전기

- GaN 시스템

- 마이크로세미

최근 업계 동향:

- 2023년 3월, 인피니언 테크놀로지스(Infineon Technologies AG)는 고성능 반도체 소자 제품 포트폴리오를 확장하기 위해 8억 3천만 달러에 GaN Systems를 인수하는 계약을 체결했습니다.

- 2023년 3월, 덴소(Denso Corporation)는 실리콘 카바이드(SiC) 반도체를 탑재한 새로운 인버터를 출시하여 전기차의 전력 손실을 줄였습니다.