スタートストップバッテリー市場規模:

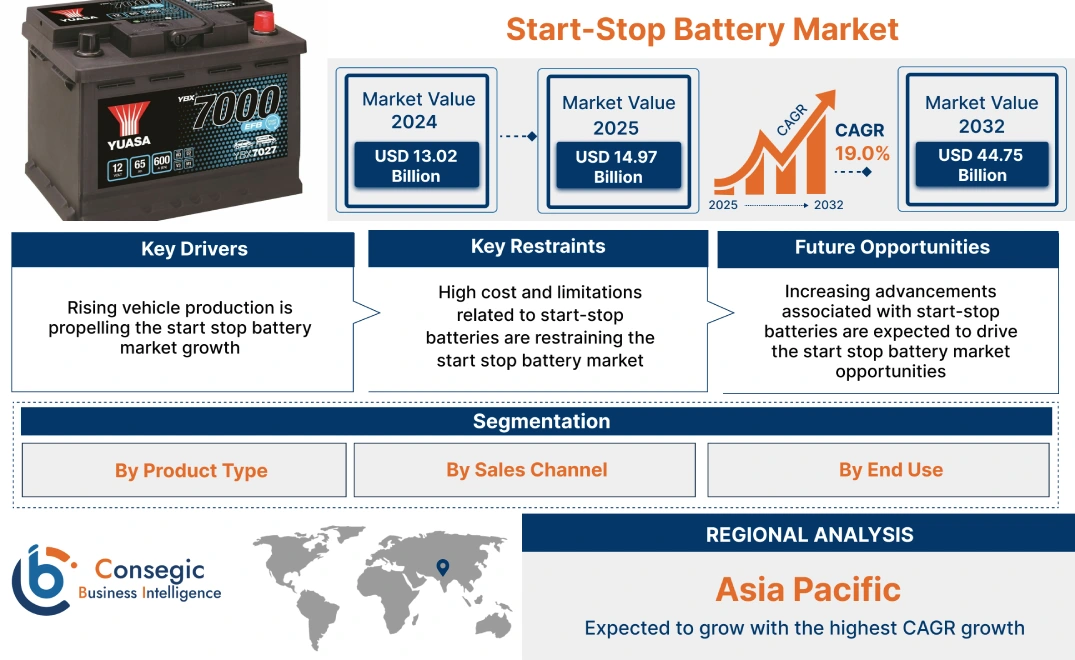

スタートストップバッテリー市場規模は、2024年の130.2億米ドルから2032年には447.5億米ドルを超えると推定されています。さらに、2025年には149.7億米ドルに拡大し、2025年から2032年にかけて年平均成長率(CAGR)19.0%で成長すると予測されています。

スタートストップバッテリー市場の範囲と概要:

スタートストップバッテリーは、頻繁なエンジンの始動と停止に対応するように設計されており、通常のバッテリーと比較してサイクル寿命が長くなっています。スタートストップバッテリーは、性能の大幅な低下を伴わずに、数回の深放電と再充電サイクルに耐えることができます。さらに、スタートストップバッテリーは、燃費向上、二酸化炭素排出量削減、エネルギー効率の向上、コスト効率など、幅広いメリットをもたらします。

スタートストップバッテリー市場ダイナミクス - (DRO) :

主な推進要因:

車両生産台数の増加がスタートストップバッテリー市場の成長を牽引

スタートストップバッテリーは、主にスタートストップシステムを搭載した現代の車両で使用されています。スタートストップシステムは、車両が停止しているときにエンジンを自動的に停止し、ドライバーがアクセルを踏むとエンジンを再始動するのに役立ちます。さらに、現代の自動車にアイドリングストップバッテリーを搭載することで、燃費の向上と排出量の削減に貢献できます。さらに、アイドリングストップバッテリーは高い充放電サイクル能力を備えているため、耐久性と性能が向上します。その結果、自動車生産台数の増加が市場を牽引しています。

- 例えば、国際自動車工業会(IOM)によると、世界の乗用車生産台数は2023年には6,802万台に達し、2022年の6,155万台から約11%増加する見込みです。

したがって、自動車生産台数の増加に伴い、現代の自動車におけるスタートストップバッテリーの採用が増加し、スタートストップバッテリー市場規模の拡大につながっています。

主な制約:

スタートストップバッテリーの高コストと制約が、スタートストップバッテリー市場の抑制要因となっている

スタートストップバッテリーの導入は、多くの場合、高コストと運用上の制約を伴うため、市場を抑制する主な要因の一つとなっています。例えば、スタートストップバッテリーは、スタートストップシステムの特定の要求を満たすように開発され、より高度な技術を用いて製造されているため、従来のバッテリーに比べて一般的に高価です。

さらに、スタートストップシステムはバッテリーに過大な負荷をかけることが多く、早期故障につながる可能性があります。そのため、自動車所有者は従来のバッテリーよりも頻繁にスタートストップバッテリーを交換する必要があります。このように、スタートストップバッテリーの高コストと制約は、スタートストップバッテリー市場の拡大を制限しています。

将来の機会:

スタートストップバッテリーの進歩が進むことで、スタートストップバッテリー市場の機会が拡大すると期待されます。

スタートストップバッテリーメーカーは、乗用車や商用車におけるスタートストップバッテリーの安全かつ効果的な利用を確保するために、スタートストップバッテリーに関連する新技術の開発に積極的に投資しています。その結果、バッテリーメーカーは最新機能を搭載した新製品を発売しており、市場の成長に有利な要素をもたらしています。

- 例えば、2024年11月、Exide Technologiesは、新しい吸収ガラスマット(AGM)スタートストップバッテリーシリーズの発売を発表しました。新しいAGMバッテリーは、日本工業規格(JIS)と欧州規格(EN)にそれぞれ準拠した標準端子と薄型テーパー端子を備えており、日本と欧州の幅広い車両との互換性を高めています。

したがって、本分析によると、スタートストップバッテリー関連の技術革新の進展は、予測期間中にスタートストップバッテリー市場の機会を促進すると予測されています。

スタートストップバッテリー市場セグメント分析:

製品タイプ別:

製品タイプに基づいて、市場は吸水ガラスマット(AGM)バッテリー、強化液式バッテリー(EFB)、リチウムスタートストップバッテリーに分類されます。バッテリー。

製品タイプのトレンド:

- AGMバッテリーは、充電速度の高速化、高出力、耐久性、長寿命化により、採用が拡大しています。

- 優れたサイクル特性と安定した電力供給、充電速度の高速化、そしてサイクル寿命の向上により、車両のスタートストップシステムでは、強化液式バッテリー(EFB)の利用が拡大しています。

吸収ガラスマット(AGM)バッテリーセグメントは、2024年のスタートストップバッテリー市場全体において、大きな収益シェアを占めました。

- AGMバッテリーとは、電解液を吸収するためにガラス繊維マットを使用する先進的な鉛蓄電池の一種で、液漏れ防止と耐振動性を高めています。

- AGMバッテリーは、サイクル寿命の向上と優れたサイクル特性に加え、過酷な状況下でも高い始動力を発揮します。充電残量が少ない。

- さらに、AGMバッテリーは、メンテナンスの必要性が最小限であること、充電受入れ性に優れていること、耐久性が高いこと、液式バッテリーに比べて出力が高いことなど、いくつかの利点があります。

- 例えば、East Pennは、車両スタートストップシステム用のAGMバッテリーを幅広く取り揃えています。同社のAGMバッテリーは、優れた性能と長い保管寿命など、様々な特長を備えています。

- スタートストップバッテリー市場分析によると、AGMバッテリーの進歩がスタートストップバッテリー市場のトレンドを牽引しています。

強化液式バッテリー(EFB)セグメントは、予測期間中に大幅なCAGR成長を記録すると予想されています。

- 強化液式バッテリーは、従来の液式鉛蓄電池の改良版です。

- 改良された設計により、車両がアイドリング状態にある場合でも、車両のすべての電気負荷に安定した電力を供給できます。

- 強化液式バッテリーは、優れたサイクル特性も備えており、サイクル寿命の延長、安定した電力供給、そしてより速い充電を実現します。

- 例えば、Exideテクノロジーズは、幅広い種類の強化液式バッテリー (EFB) を製品ラインナップに揃えています。 Exideの強化液式バッテリーは、高いサイクル要件を持つスタートストップシステムを搭載したすべての車両に対応しています。

- したがって、強化液式バッテリー関連の開発の増加は、予測期間中のスタートストップバッテリー市場の成長を牽引すると予測されています。

販売チャネル別:

販売チャネルに基づいて、市場はOEM(相手先ブランド製造)とアフターマーケットに分類されます。

販売チャネルのトレンド:

- ターゲット広告の利用可能性、競争力のある価格設定、使いやすさ、信頼性の高い配送および返品ポリシーなどは、OEMチャネルセグメントを牽引する主要な見通しの一部です。

- 自動車のMRO(メンテナンス、修理、運用)活動の増加、OEM製品と比較して経済的な製品の利用可能性、さまざまな製品へのアクセス性の向上などが、これらの要因となっています。アフターマーケット市場の成長を牽引する主な要因は、製品の高品質化と柔軟性の向上です。

2024年には、OEM(オリジナル機器メーカー)セグメントが市場全体の大きな収益を占めました。

- アイドリングストップバッテリー分野において、OEM(オリジナル機器メーカー)とは、アイドリングストップバッテリーを他社製品の部品として採用し、完成品をそれぞれのエンドユーザーに販売する企業を指します。

- OEM販売契約により、企業は製品のラベルを変更し、自社製品として販売することで、他社に製品を販売することができます。このプロセスにより、メーカーは独自のマーケティング・販売インフラを構築することなく、既存のマーケティング・販売インフラを迅速に活用できます。

- さらに、OEMからスタートストップバッテリーを購入すると、迅速な対応、製品品質の向上、競争力のある価格設定、優れたサポートと保証、迅速な生産、高い投資収益率など、さまざまなメリットが得られます。

- したがって、上記のOEMチャネルのメリットは、OEMセグメントを牽引する主要な決定要因となります。

アフターマーケットセグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- アフターマーケットチャネルは、オリジナル製品のメンテナンスまたは改良のためのスペアパーツ、コンポーネント、アクセサリの販売を伴います。

- スタートストップバッテリーのアフターマーケットチャネルは、最初の購入後に既存のスタートストップバッテリーをアップグレードまたは交換するための追加製品を販売する機会を提供します。

- さらに、アフターマーケット販売チャネルは、より広範なリーチ、顧客の利便性の向上、製品の認知度の向上など、数多くのメリットをもたらします。アフターマーケット販売チャネルの上記のメリットは、アフターマーケット販売チャネルにおけるスタートストップバッテリーの流通を拡大する上で重要な要素です。

- 例えば、Robert Bosch GmbHは、アフターマーケット製品ラインナップにおいて、吸水ガラスマット(AGM)バッテリーや強化液式バッテリー(EFB)など、幅広いスタートストップバッテリーを提供しています。

- したがって、前述のメリットにより、アフターマーケット販売チャネルにおけるスタートストップバッテリーの入手しやすさが高まっていることは、予測期間中にアフターマーケットセグメントを牽引すると予測される重要な要因です。

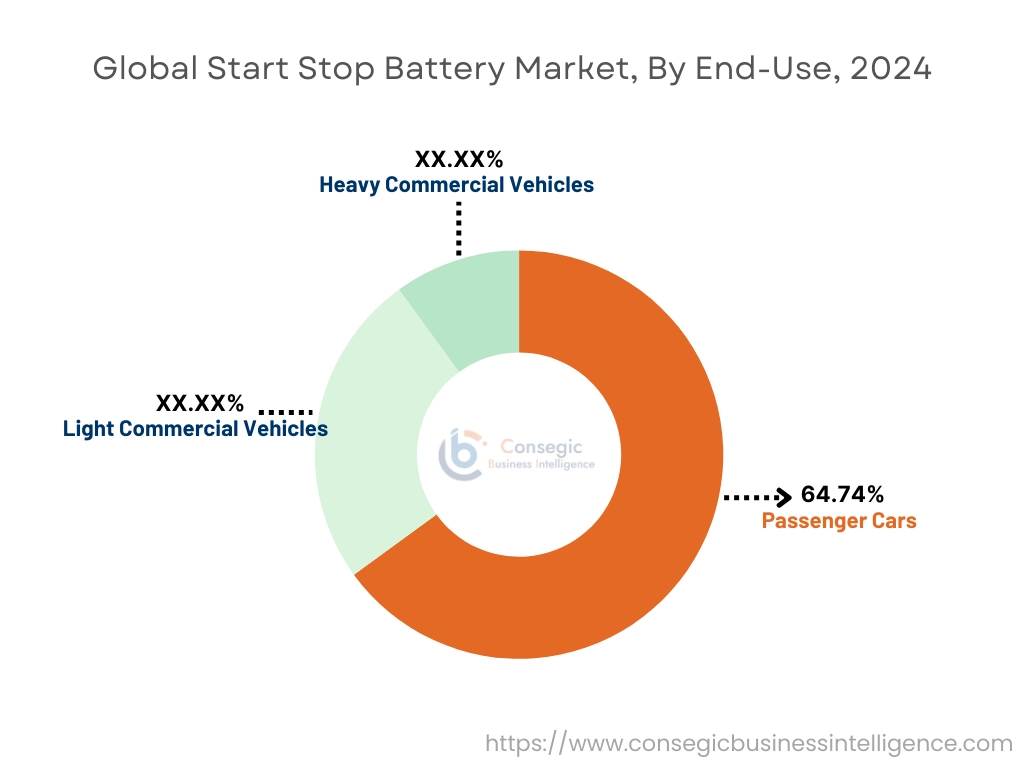

用途別:

用途に基づいて、市場は乗用車、小型商用車、大型商用車に分類されます。

最終用途のトレンド:

- 可処分所得の増加、高級車人気の高まり、自動運転システムの進歩といった要因は、乗用車セグメントの成長を促進する主要なトレンドです。

- 大型車の販売増加、商用車への投資増加、経済的な輸送手段と物流へのニーズの高まりといった要因は、商用車セグメントを牽引する主要な決定要因です。

乗用車セグメントは、2024年のスタートストップバッテリー市場全体における最大の収益シェアである64.74%を占め、予測期間中に大幅な年平均成長率(CAGR)成長を記録すると予想されています。

- スタートストップこのバッテリーは、主にスタートストップシステムを搭載した現代の乗用車で使用されています。スタートストップシステムは、車両が停止しているときにエンジンを自動的に停止し、ドライバーがアクセルを踏むとエンジンを再始動するのに役立ちます。

- さらに、乗用車にスタートストップバッテリーを使用すると、燃費の向上と二酸化炭素(CO2)排出量の削減につながります。

- 例えば、国際自動車工業会(IOM)によると、ヨーロッパにおける乗用車の総生産台数は2023年に15,449,729台に達し、2022年と比較して約13%増加します。

- この分析によると、乗用車の生産台数の増加はスタートストップバッテリーの採用を促進し、ひいてはスタートストップバッテリー市場規模の拡大につながっています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

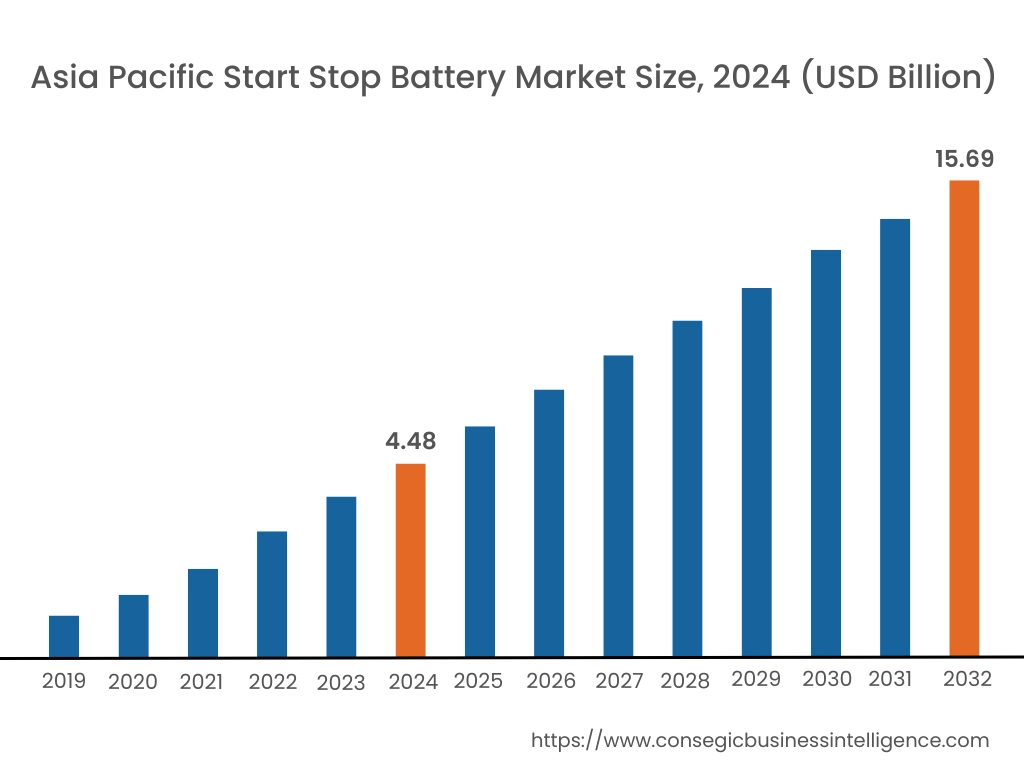

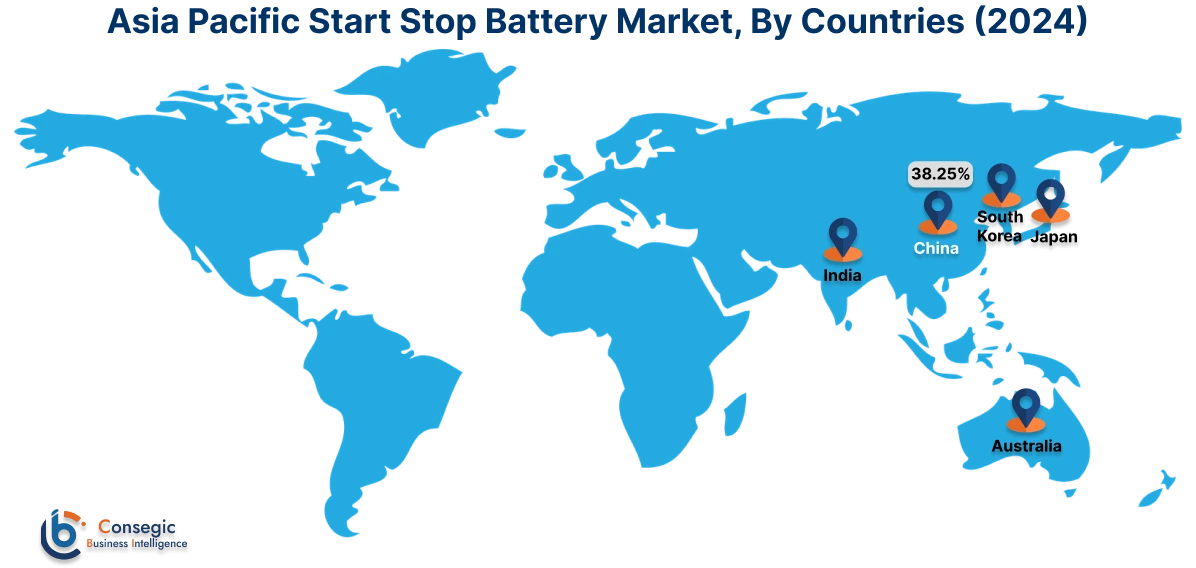

アジア太平洋地域の市場規模は、2024年に44億8,000万米ドルと推定されました。さらに、2025年には51億6,000万米ドルに成長し、2032年には156億9,000万米ドルを超えると予測されています。このうち、中国が38.25%と最大の収益シェアを占めています。スタートストップバッテリー市場分析によると、アジア太平洋地域におけるスタートストップバッテリーの普及は、主に自動車産業への政府投資の増加、自動車生産の増加、そしてハイブリッド車の普及拡大によって推進されています。さらに、乗用車の技術革新の進展と、現代の車両におけるスタートストップシステムの統合拡大が、スタートストップバッテリー市場の拡大をさらに加速させています。

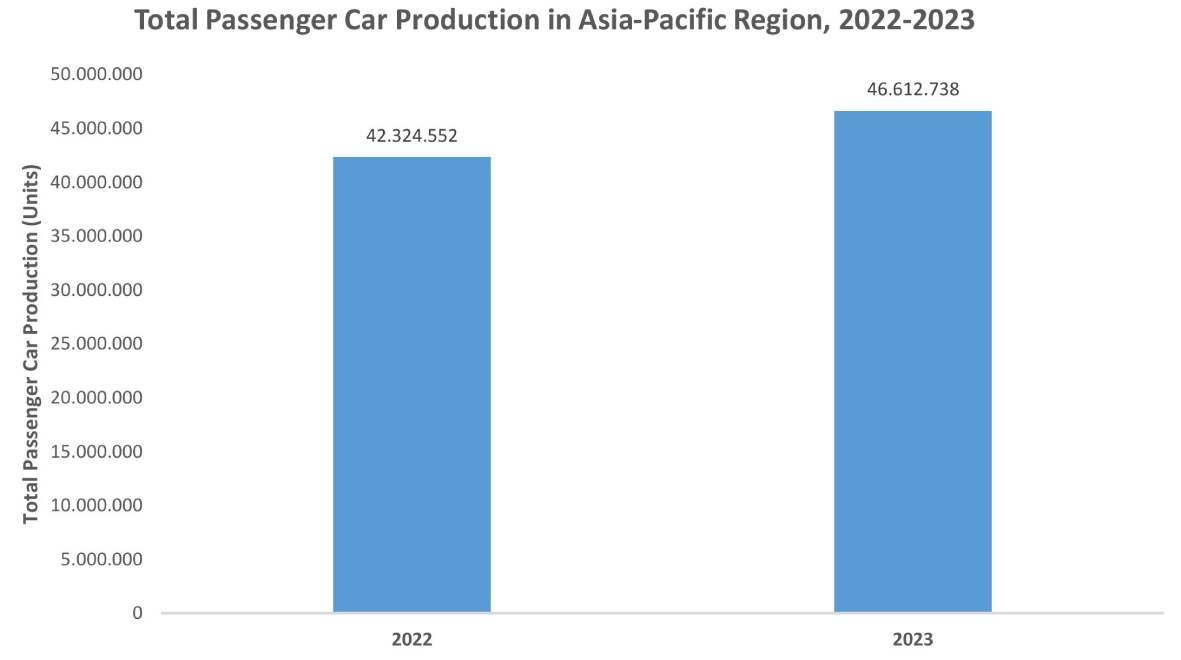

- 例えば、国際自動車工業会(IOM)によると、アジア太平洋地域における乗用車の総生産台数は2023年には46,612,738台に達し、2022年の42,324,552台と比較して約10%の増加を示しています。上記の要因は、アジア太平洋地域における市場需要をさらに押し上げています。

北米市場は、2024年の39億3,000万米ドルから2032年には134億6,000万米ドルを超えると推定されており、2025年には45億1,000万米ドルに成長すると予測されています。北米におけるスタートストップバッテリー業界の成長は、自動車生産台数の増加と、ハイブリッド車および電気自動車の普及拡大によって牽引されています。同様に、現代の自動車における燃費向上のニーズの高まりも、スタートストップバッテリー市場の需要をさらに押し上げています。

- 例えば、国際自動車工業会(IOM)によると、米国の自動車生産台数は2023年に10,611,555台に達し、2022年と比較して6%増加する見込みです。これらの企業が北米のスタートストップバッテリー市場の動向を牽引しています。

さらに、地域別分析では、自動車生産の増加、電気自動車の登場、そして自動車排出ガス削減に向けた政府の厳格な対策が、ヨーロッパにおけるスタートストップバッテリー市場の需要を押し上げていることが示されています。さらに、本分析によると、ラテンアメリカ、中東、アフリカ地域における市場需要は、自動車セクターの成長、電気自動車への投資の増加、最新車両へのスタートストップシステムの搭載拡大といった要因により、大幅な成長が見込まれています。

主要プレーヤーと市場シェアに関する洞察:

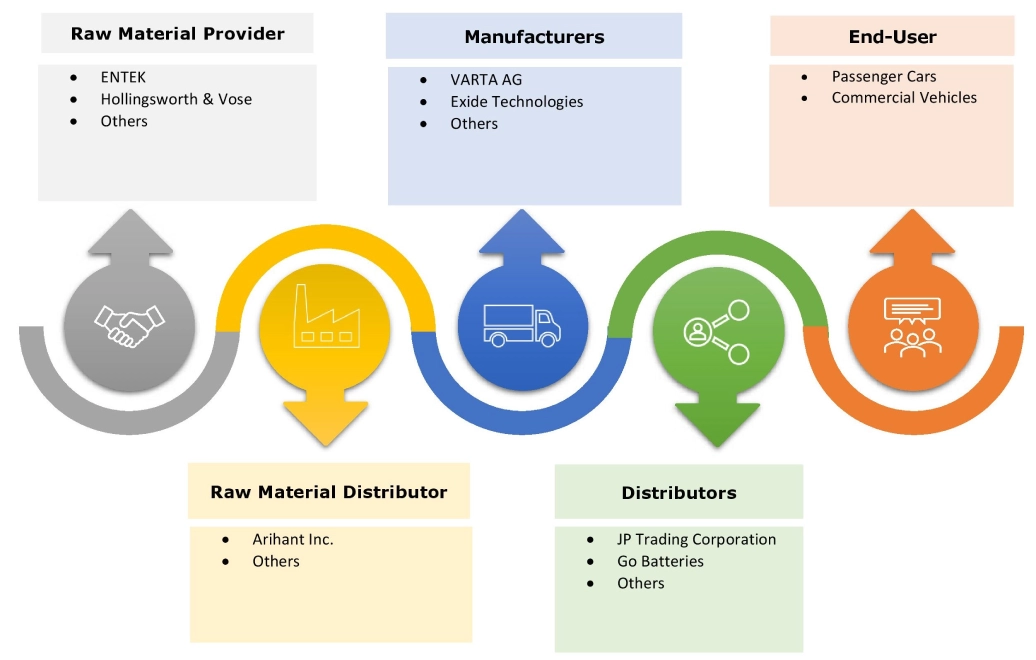

世界のスタートストップバッテリー市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しい市場です。主要プレーヤーは、スタートストップバッテリー市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの投入において、複数の戦略を採用しています。スタートストップバッテリー業界の主要企業は以下の通りです。

- VARTA AG (ドイツ)

- Exide Technologies (フランス)

- Clarios (米国)

- GSユアサコーポレーション (日本)

- Banner Batteries (英国)

- Robert Bosch GmbH (ドイツ)

- Leoch International Technology Limited (シンガポール)

- East Penn Manufacturing Company (米国)

- パナソニック株式会社 (日本)

- EnerSys (米国)

最近の業界動向:

製品の発売:

- 2024年9月、VARTA Automotiveはバッテリー製品ポートフォリオの刷新を発表しました。新しいバッテリーラインナップには、EFBバッテリーとAGMバッテリーが含まれており、アイドリングストップ車、ハイブリッド車、電気自動車への対応力を強化します。

アイドリングストップバッテリー市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 447.5億米ドル |

| CAGR (2025~2032年) | 19.0% |

| 製品タイプ別 |

|

| 販売チャネル別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

スタートストップバッテリー市場はどのくらいの規模ですか? +

スタートストップバッテリー市場は2024年に130.2億米ドルと評価され、2032年までに447.5億米ドルに成長すると予測されています。

スタートストップバッテリー市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、スタートストップバッテリー市場で最も急速な成長を遂げている地域です。

スタートストップバッテリーレポートでは、どのような具体的なセグメンテーションの詳細がカバーされていますか? +

スタートストップバッテリーレポートには、製品タイプ、販売チャネル、最終用途、地域に関する具体的なセグメンテーションの詳細が含まれています。

スタートストップバッテリー市場の主要プレーヤーは誰ですか? +

スタートストップバッテリー市場の主要参加者は、VARTA AG(ドイツ)、Exide Technologies(フランス)、Robert Bosch GmbH(ドイツ)、Leoch International Technology Limited(シンガポール)、East Penn Manufacturing Company(米国)、パナソニック株式会社(日本)、EnerSys(米国)、Clarios(米国)、GSユアサコーポレーション(日本)、Banner Batteries(英国)などです。